Документы по кассовым операциям. Учет кассовых операций и денежных документов на предприятии

Любая хозяйственная операция предприятия должна быть подтверждена документально. Поскольку (прием и выдача денег) тоже подпадают под эту категорию, законодательство предписывает документальное оформление кассовых операций.

Порядок оформления кассовых операций

Детально об этом написано в Указании ЦБ РФ № 3210-У от 11.03.2014 г. «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» В частности, там указано, что кассовые операции должны оформляться типовыми межведомственными формами первичной учетной документации для предприятий и организаций, которые утверждены Государственным комитетом статистки России и согласованы с Центральным банком России и Министерством финансов.

Необходимая документация и её заполнение

Государственный комитет статистики России утвердил следующие унифицированные формы первичной учетной документации (то есть документы, при помощи которых ведется документация ):

- книга учета принятых и выданных кассиром денежных средств;

При этом индивидуальные предприниматели, которые ведут учет доходов или доходов и расходов либо физических показателей (согласно требованиям НК РФ), кассовые документы (приходные и расходные ордера) могут не оформлять.

Освобождены ИП и от ведения кассовой книги. Однако, если предприниматель с целью улучшения контроля над движением наличных денежных средств примет решение документировать кассовые операции, ему необходимо следовать нормам, установленным ЦБ РФ.

Рассмотрим подробнее, какими документами оформляются кассовые операции (все они входят в Общероссийский классификатор управленческой документации ОК 011-93).

Кассовая книга

Кассовая книга (номер согласно ОК 0310004) ведется для учета наличных денег, которые поступают в кассу. Такую книгу можно вести как в бумажном, так и в электронном виде.

В случае ведения книги на бумаге все ее листы должны быть пронумерованы до начала внесения записей, скрепляющую листы бумагу должны подписать главный бухгалтер и руководитель. Также книга должна быть заверена печатью индивидуального предпринимателя (при наличии у него таковой).

В случае ведения книги в электронной форме должны быть приняты меры для того, чтобы сведения невозможно было изменить или подделать.

Записи в такой книге заверяются электронными цифровыми подписями уполномоченных лиц, а решение о сроках распечатывания информации (ежедневно, раз в неделю или квартал и тому подобное) принимает руководитель.

Нумерация страниц должна вестись и в электронном варианте кассовой книги, при этом она осуществляется автоматически и в хронологическом порядке. Распечатанные экземпляры листов кассовой книги необходимо собрать в отдельную папку – делать это можно по мере возможности или желания, но в течение одного календарного года книга должна быть собрана.

Записи в кассовой книге делает кассир на основании приходных и расходных ордеров – только на те средства, что поступили непосредственно в кассу. Наличные деньги, принятые платежным агентом или банковским субагентом, фиксируются в отдельных кассовых книгах, которые ведут непосредственно сами агенты.

В конце каждого рабочего дня кассир должен сверять данные кассовой книги с данными кассовых документов и фиксировать своей подписью сумму остатка наличных средств. После этого сверку данных производит главный бухгалтер или руководитель (в случае отсутствия бухгалтера) и тоже подписывает.

Если в какой-либо день или даже дни не было произведено ни одной кассовой операции, остаток каждый раз выводить не нужно: суммой остатка будет считаться последний выведенный в тот день, когда операции производились.

Контроль ведения кассовой книги осуществляет главный бухгалтер предприятия. В его отсутствие контроль осуществляет руководитель предприятия.

Отметим еще раз, что с 1 июня 2014 года предприниматель не обязан , но может это делать для организации контроля и .

Приходный ордер

(ПКО) имеет, согласно Общему классификатору, номер 0310001 и документирует оформление кассовых операций (поступление в кассу наличных денег). Ордер может быть заполнен как вручную, так и на компьютере или печатной машинке, помарки и исправления при этом не допускаются.

Помимо регистрационного номера, ордер должен иметь следующие реквизиты:

- наименование предприятия, структурного подразделения (при необходимости) с указанием кодов по ОКПО;

- дату заполнения;

- номер корреспондирующего счета или субсчета (при ведении бухгалтерского учета).

Кассир обязан проверить сведения в приходном ордере (на правильность и полноту), а также прилагаемые документы.

Расходный ордер

![]() Расходный (РКО) имеет, согласно Общему классификатору, номер 0310002 и служит для оформления выдачи средств из кассы.

Расходный (РКО) имеет, согласно Общему классификатору, номер 0310002 и служит для оформления выдачи средств из кассы.

Реквизиты расходного ордера такие же, как и у приходного, кроме того, он должен быть заверен главным бухгалтером и подписан руководителем (или уполномоченным им лицом).

Выдавая средства, кассир должен проверить у получателя расписку (заполняется только собственноручно получателем, сумма рублей указывается прописью, копеек – цифрами) и документ, подтверждающий личность (внутри предприятия это может быть удостоверение). Реквизиты документа кассир должен записать.

Если выдача средств происходит по доверенности, в ордере после имени получателя указывают имя доверенного лица. Если при этом средства выдают по ведомости, перед распиской в получении денег кассир должен написать «По доверенности». Доверенность прилагается к ордеру или ведомости.

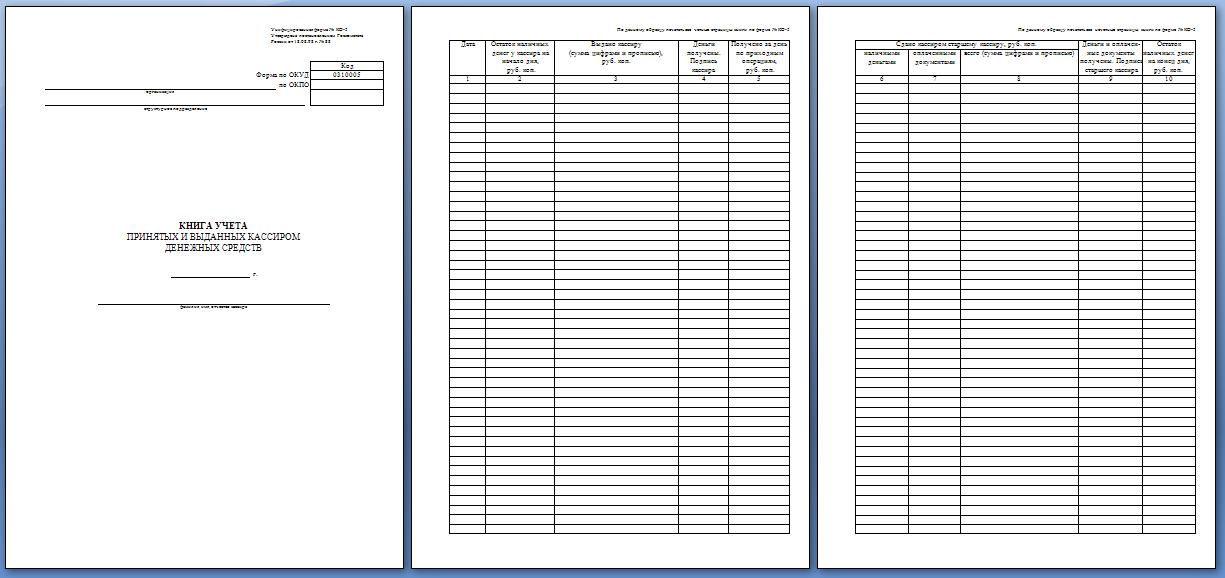

Книга учета денежных средств

Книга учета денежных средств ведется старшим кассиром для документирования кассовых операций между ним и остальными кассирами в течение рабочего дня (при небольших масштабах бизнеса в такой книге необходимости нет).

Код книги по ОК – 0310005.

В начале рабочего дня главный бухгалтер выдает наличные необходимому кругу лиц под роспись в книге, в конце рабочего дня остаток средств сдается тоже под роспись.

В случае, если средства выданы для выплаты заработной платы, отчитаться за них нужно до окончания проставленного в платежной ведомости срока.

Остаток невыданных денег ежедневно опечатывается в конверт с указанием точной суммы и сдается главному бухгалтеру под расписку. Если по истечении срока, проставленного в платежной ведомости, остается какая-то сумма, она возвращается в центральную кассу, а в книге делается соответствующая запись.

Расчетно-платежная ведомость

Этот документ ведется для учета отработанного времени, начислений, удержаний и выплат работникам предприятия. Код по Общему классификатору – 0301009.

Ведомость составляется бухгалтерией в одном экземпляре на основании первичных документов по учету выработки, фактически отработанного времени и тому подобного. Если работники получают заработную плату на банковские карты, составляется только расчетная ведомость.

В ведомости указываются все необходимые к выдаче работнику суммы: заработная плата, социальные выплаты, надбавки и премии (а также вычеты и удержания). Общая сумма выплат указывается на титульном листе.

Напротив фамилий тех работников, которым зарплата по каким-либо причинам не выплачена, указывается «депонировано». В последней графе ведомости проставляют общую сумму выплат, на нее же составляют РКО, а номер и дату ордера фиксируют в ведомости.

Необходимо отметить, что при выдаче заработной платы и прочих выплат сотрудникам наличными денежными средствами, предприниматель обязан формировать расчетно-платежные (или платежные) ведомости.

Платежная ведомость

Ведется для учета выдачи заработной платы и других выплат работникам. Код согласно Общему классификатору – 0301011. Оформляется так же, как и расчетно-платежная (расчетная) ведомость.

Заработную плату работникам можно выплачивать и по расходному ордеру, но разумнее вести учет в ведомости.

Общее документирование кассовых операций ведется главным бухгалтером (или лицом, его заменяющим) или руководителем. Исправления в документах не допускаются.

Что нового принесет 2017

2017 год предоставляет возможность субъектам малого предпринимательства не устанавливать лимиты наличных денег в своих кассах: они могут, не нарушая закон, накапливать необходимые суммы.

В новом году все кассовые документы остаются прежними, как и форма их подачи:

- в бумажном виде;

- через электронные системы.

В целом в 2017 году не предусматривается больших изменений. Новшеством могут стать принятие ФЗ об изменениях в использовании ККТ, а также изменения в Кодекс об админнарушениях. Пока еще только разработан проект закона, но эксперты говорят о большой вероятности его принятия.

Закон внесет следующие изменения:

- обязательную передачу кассовых чеков покупателям продукции;

- во время покупки формирование чека будет также осуществляться в электронном виде;

- составленный таким образом кассовый документ будет автоматически в онлайн режиме отсылаться в налоговую;

- при отдельном требовании покупателя предприниматель должен будет отослать дубликат чека на электронную почту, указанную клиентом.

Если этот законопроект будет принят, всем предпринимателям придется осуществить замену оборудования или программного обеспечения.

Отправку информации необходимо будет делать через аккредитованных фискальными органами операторов данных. За нарушение порядка подачи отчетности или же сроков ее предоставления на нарушителя будет накладываться административное взыскание. Чтобы дать время предпринимателям осуществить переход на новое оборудование, в законопроекте планируется установить переходный период не меньше 5 лет. За это время все подпадающие под действие постановления лица должны осуществить закупку оборудования, его настройку, установку программного обеспечения.

Контроль кассовых операций: Видео

Каждая хозяйственная операция предприятия обязательно должна иметь документальное подтверждение.

Кассовые операции, а именно, прием и выдача денег подпадают под эту категорию, поэтому законодательством предписывается документальное оформление всех кассовых операций.

Подробно это расписано в Положении о «Порядке ведения кассовых операций с банкнотами и монетой банка России на территории Российской Федерации» от 12 октября 2011 года № 373-П Центрального банка (далее – Положение).

Там, в частности указано, что предприятия должны оформлять кассовые операции типовыми межведомственными формами первичной учетной документации для предприятий и организаций, утвержденными Государственным комитетом статистки России и согласованными с Министерством финансов и Центральным банком России.

Госкомитетом статистики РФ утверждены унифицированные формы первичной учетной документации. Это документы, при помощи которых должна вестись документация кассовых операций, проводимых на предприятии:

- расходный ордер

- приходный ордер

- расчетно-платежная ведомость

- книга учета принятых и выданных кассиром денежных средств

- платежная ведомость.

Остановимся чуть подробнее на документах, которыми должны оформляться кассовые операции предприятия. Все они отражены в Общероссийском классификаторе управленческой документации ОК 011-93.

Кассовая книга

Кассовая книга (ОК 0310004) - это документ, в котором ведется учет наличных денег, поступающих в кассу предприятия.

Кассовая книга (ОК 0310004) - это документ, в котором ведется учет наличных денег, поступающих в кассу предприятия.

Этой теме – правильному ведению кассовой книги полностью посвящен (пятый) раздел Положения. Там отмечено, что кассовая книга может вестись как в бумажном виде, так и в электронном.

В случае традиционного ведения книги, т.е. на бумаге, все листы документа должны быть пронумерованы еще до начала записей.

Скрепляющая бумага должна быть подписано главным бухгалтером и руководителем предприятия. Она должна быть также заверена печатью организации или ИП (при наличии).

Если книга ведется в электронном виде, то обязательно должны быть приняты все возможные меры для того, чтобы сведения в книге изменить или подделать было невозможно.

Записи в такой книге должны быть заверены цифровыми электронными подписями уполномоченных лиц. Решение о сроках, когда нужно распечатывать информацию (раз в день, еженедельно, ежеквартально и т.п.) принимает руководитель.

Нужно при этом учитывать, что в случае проведения внешней проверки кассовую книгу придется распечатывать.

Нумерация страниц ведется и в электронном варианте книги, в этом случае она появляется автоматически, в хронологическом порядке.

Экземпляры распечатанных листов кассовой книги нужно собирать в отдельную папку. Лучше делать это мере желания или возможности, но не затягивать: в течение календарного года книгу нужно собрать.

Записи в кассовой книге должен делать кассир, получая приходные и расходные ордера, причем только на те средства, которые поступают непосредственно в кассу.

Принятые банковским субагентом или платежным агентом наличные деньги, фиксируются в тех кассовых книгах, которые обязаны вести сами агенты.

Кассир в завершении каждого рабочего дня обязан сверить данные книги с данными всех кассовых документов и зафиксировать своей подписью остаток наличных средств. Далее сверку данных проводит либо главный бухгалтер, либо руководитель предприятия (если нет бухгалтера) и тоже ставит свою подпись.

Если в какой-то один день или даже несколько дней не производится ни одной кассовой операции, то каждый раз остаток выводить не нужно, так как суммой остатка можно считатьвыведенный в последний день, когда производились кассовые операции.

Если кассовая книгу ведется не старший кассиром, а просто кассиром (или заменяющим его работником) какого-либо отделения, то после того как будет выведен остаток наличных средств, этот лист кассовой книги передается руководителю. В том случае, когда книга существует в бумажном виде, должен передаваться отрывной лист, если книга электронная – распечатка.

Контролирует ведение кассовой книги главный бухгалтер предприятия, а в его отсутствие – руководитель.

Приходный ордер

ПКО – приходный кассовый ордер согласно Общему классификатору имеет номер 0310001 и служит для документального оформление всех кассовых операций, то есть поступления наличных денег в кассу.

Ордер заполняется и вручную, и на компьютере или же на печатной машинке. Исправления и помарки не допускаются ни при каких условиях. Кроме регистрационного номера у ордера должны иметься следующие реквизиты:

- наименование организации или структурного подразделения

- указанием его кодов и структурного подразделения по ОКПО

- дата заполнения

- номер субсчета или корреспондирующего счета.

Кассир должен обязательно проверить все сведения, содержащиеся в приходном ордере на полноту и правильность всех прилагаемых документов.

Расходный ордер

РКО – расходный кассовый ордер согласно Общему классификатору имеет номер 0310002 и является необходимым для оформления выдачи денежных средств из кассы предприятия.

Реквизиты расходного ордера не отличаются от реквизитов приходного, он должен быть обязательно заверен главным бухгалтером предприятия и подписан либо руководителем, либо лицом, уполномоченным руководителем.

Кассир, выдавая средства, обязан проверить у получателя расписку, которая заполняется только получателем, и где сумма рублей должна быть указана прописью, а копеек – цифрами. Необходим и документ, подтверждающий личность (это может быть даже удостоверение), а также реквизиты документа.

Если деньги выдаются по доверенности, в ордере после ФИО получателя обязательно указывается имя доверенного лица. При выдаче денежных средств по ведомости перед распиской в получении кассир обязательно должен сделать соответствующую отметку - «По доверенности». Сама доверенность прикладывается к ордеру или же к ведомости.

Книга учета принятых и выданных кассиром денежных средств

Оформление кассовых операций

Книга учета средств должна вестись старшим кассиром, и предназначена для документирования кассовых операций, которые происходят между старшим кассиром предприятия и остальными кассирами в течение рабочего дня. Такой учет ведется лишь на крупных предприятиях, в небольшой компании необходимости в такой книге просто нет. Код книги согласно ОК 0310005.

В начале каждого рабочего дня главбух выдает наличные деньги необходимому кругу людей под роспись в книге, а в конце работы остаток средств под роспись сдается.

Если средства выдаются для выплаты зарплаты, отчитаться за них необходимо до окончания срока, который указан в платежной ведомости. Остаток денег ежедневно опечатывается в конверте с точным указанием суммы, и сдается под расписку главному бухгалтеру. Если по окончании срока, отмеченного в платежной ведомости, какая-то сумма остается, то она должна быть возвращена в центральную кассу.

Расчетно-платежная ведомость

Это документ, который учитывает отработанное время, начисления, удержания и выплаты работникам предприятия. Согласно общему классификатору – код 0301009.

Ведомость составляется в бухгалтерии в единственном экземпляре на основе первичных документов по учету фактически отработанного времени, выработки и т. п.

Если работникам перечисляют заработную плату на банковские карты, то составляется лишь расчетная ведомость.

В этой ведомости должны быть указаны необходимые к выдаче сотруднику суммы: это заработная плата, надбавки и премии, социальные выплаты, а также все удержания и вычеты. Общая сумма отражается на титульном листе.

Если работникам по каким-либо причинам по окончанию определенного срока зарплата не была выплачена, бухгалтер делает отметку - «депонировано». Последняя графа ведомости содержит информацию об общей сумме выплат, и на нее составляется РКО. Номер и дату ордера фиксируют в ведомости

Платежная ведомость

Этот документ ведется для учета выдачи зарплаты и прочих выплат сотрудникам предприятия. Согласно общему классификатору – код 0301011.

Оформляется ведомость так же, как и расчетно-платежная. Заработную плату работникам выплачивают иногда и по расходному кассовому ордеру, однако, разумнее вести такой учет в ведомости.

Все документирование кассовых операций ведет главный бухгалтер (или лицо его заменяющее) или руководителем. В документах исправления не допускаются.

помощник руководителя

по налогам

ООО «Рамзес»

В последнее время электронные технологии все больше входят в нашу жизнь. Согласно стратегии развития малого и среднего предпринимательства в Российской Федерации на период до 2030 года (распоряжение от 02.06.2016 № 1083-р) планируется осуществить постепенный переход к использованию программного обеспечения, позволяющего передавать данные в электронной форме. Поэтому уже скоро, видимо, компании и предприниматели будут вынуждены применять новую контрольно-кассовую технику с передачей данных в налоговый орган.

Основным документом, регулирующим оформление кассовых операций, является Указание Банка России от 11.03.2014 № 3210-У (ред. от 03.02.2015) «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

ПОЛЕЗНО ЗНАТЬ

Кассовые операции могут проводиться руководителем.

Кассовые документы оформляются:

- главным бухгалтером;

- бухгалтером или иным должностным лицом (в том числе кассиром), определенным в распорядительном документе, или должностным лицом юридического лица, физическим лицом, с которыми заключены договоры об оказании услуг по ведению бухгалтерского учета (далее – бухгалтер);

- руководителем (при отсутствии главного бухгалтера и бухгалтера).

Кассир принимает наличные деньги полистным, поштучным пересчетом.

Наличные деньги принимаются кассиром таким образом, чтобы вноситель наличных денег мог наблюдать за действиями кассира.

Документы могут оформляться на бумажном носителе или в электронном виде.

ПОЛЕЗНО ЗНАТЬ

Юридическое лицо, индивидуальный предприниматель могут вести кассовые операции с применением программно-технических средств.

Кассовый чек

К обязательным реквизитам кассового чека относятся:

1) наименование и ИНН вашей организации;

2) заводской номер ККТ;

3) порядковый номер чека;

4) дата и время покупки (оказания услуги);

5) стоимость покупки (услуги), при этом сумма НДС может не указываться;

6) признак фискального режима.

Пример 1.

Проверка наличия в кассовом чеке необходимых реквизитов проводится при регистрации ККТ в ИФНС. Из-за их отсутствия в регистрации ККТ может быть отказано (письмо ФНС от 06.03.2013 № АС-4-2/3777).

ПОЛЕЗНО ЗНАТЬ

От кассовых документов следует отличать другие документы, оформляемые при ведении кассовых операций:

- кассовую книгу;

- книгу учета принятых и выданных кассиром денежных средств;

- подтверждающие документы (расчетно-платежные ведомости, платежные ведомости, заявления, счета, другие документы) и др.

Товарный чек, квитанция или другой документ, подтверждающий прием денежных средств за соответствующий товар (работу, услугу)

Указанный документ выдается в момент оплаты товара (работы, услуги) и должен содержать следующие сведения:

- наименование документа;

- порядковый номер документа, дату его выдачи;

- наименование – для организации (фамилия, имя, отчество – для индивидуального предпринимателя);

- идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей (выдавшему) документ;

- наименование и количество оплачиваемых приобретенных товаров (выполненных работ, оказанных услуг);

- сумму оплаты, осуществляемой наличными денежными средствами и(или) с использованием платежной карты, в рублях;

- должность, фамилию и инициалы лица, выдавшего документ, и его личную подпись.

Форма товарного чека официально не утверждена, поэтому налогоплательщики могут разрабатывать ее самостоятельно (письмо Минфина России от 30.06.2011 № 03-11-11/107).

Пример 2.

Заменить контрольно-кассовые чеки на товарные чеки возможно, например, при совмещении налоговых режимов ЕНВД и УСН в части применения единого налога на вмененный доход.

ПОЛЕЗНО ЗНАТЬ

Первичные учетные документы и приложения к ним, зафиксировавшие факт совершения хозяйственной операции и явившиеся основанием для бухгалтерских записей (включая кассовые документы и книги, ордера, авансовые отчеты), подлежат хранению в течение пяти лет.

Приходный кассовый ордер

Приход денежных средств может быть оформлен приходным кассовым ордером. Его форма установлена законодательно – форма КО-1.

Поскольку приходный кассовый ордер установлен постановлением Госкомстата РФ от 18.08.1998 № 88 (ред. от 03.05.2000) «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации», то, соответственно, придумывать и разрабатывать его форму не требуется, а все реквизиты установлены в разработанной законодательно форме.

Приходно-кассовый ордер оформляется при оформлении выручки в кассу предприятия. При продаже товаров (работ, услуг) за наличные, когда покупателю выдается контрольно-кассовый чек, по итогам рабочей смены на всю сумму наличной выручки составляется один приходный кассовый ордер (пп. 5.2 п. 5 Указания № 3210-У, п. 3 письма ФНС от 09.07.2014 № ЕД-4-2/13338).

Приходный кассовый ордер выписывается в одном экземпляре работником бухгалтерии, подписывается главным бухгалтером или лицом, на это уполномоченным.

Квитанция к приходному кассовому ордеру подписывается главным бухгалтером или лицом, на это уполномоченным, и кассиром, заверяется печатью (штампом) кассира, регистрируется в журнале регистрации приходных и расходных кассовых документов (форма № КО-3) и выдается на руки сдавшему деньги, а приходный кассовый ордер остается в кассе.

Приведем пример оформления.

![]()

Расходный кассовый ордер

Расходные кассовые ордера оформляются в случаях, когда необходимо оформить выдачу денежных средств из кассы. Таких случаев на практике достаточно много (например, в случае выплаты заработной платы не на карту, а путем выдачи через кассу работнику, или в случае, если требуется приобрести канцтовары и денежные средства выдаются под отчет работнику).

Форма расчетного кассового ордера также утверждена постановлением Госкомстата РФ от 18.08.1998 № 88, поэтому обязательных реквизитов к данной форме нет. Расходный ордер оформляется по форме КО-2. При этом расходный кассовый ордер применяется для оформления выдачи наличных денег из кассы организации, его форма предусматривает обязательное указание фамилии, имени, отчества получателя денежных средств и данные документа, удостоверяющего личность (постановление Верховного суда РФ от 15.06.2015 № 25-АД15-3).

Расходный кассовый ордер выписывается в одном экземпляре работником бухгалтерии, подписывается руководителем организации и главным бухгалтером или лицом, на это уполномоченным, регистрируется в журнале регистрации приходных и расходных кассовых документов (форма № КО-3).

ПОЗИЦИЯ БАНКА РОССИИ

Если рабочее место бухгалтера территориально удалено от кассы, кассовые документы могут оформляться бухгалтером в электронном виде с использованием электронной подписи и передаваться кассиру для распечатки на бумажный носитель. Очевидно, что оформлять кассовые документы в электронном виде вправе также и главный бухгалтер, и руководитель. На распечатанном документе кассир проставляет подпись и оттиск печати (штампа).

Оформление кассовых документов в электронном виде

В настоящее время обязанности по оформлению кассовых документов в электронном виде нет. Однако уже с 2014 года появилась возможность оформлять документы в электронном формате. В чем состоит удобство оформления документов в электронном виде?

Во-первых , это убыстряет расчеты между сторонами.

Во-вторых , чеки, приходники, кассовая книга и зарплатные ведомости остаются в электронном виде и в случае возникновения спорной ситуации всегда могут быть использованы в качестве доказательств.

Требования к оформлению кассовых документов в электронном виде установлены в Указании Банка России от 11.03.2014 № 3210-У. К особенностям оформления документов в электронном виде относятся следующие:

1. Электронные кассовые документы возможно оформить и хранить в электронном виде без распечатки. Ордер по передаче ценностей, который не содержит подписи клиента (вносителя, получателя), валютный кассовый ордер, оборотная ведомость, баланс, книга регистрации открытых счетов теперь могут храниться в электронном виде (Указание Банка России от 08.12.2014 № 3472-У).

Однако в некоторых случаях документы необходимо распечатать. К таким случаям относится необходимость распечатки приходных кассовых ордеров, расходных кассовых ордеров, а также зарплатных ведомостей.

Какие риски возникают, если компания не распечатала документы? Если факт нераспечатки налоговики заметят при налоговой проверке, то они могут оштрафовать организацию (бизнесмена) за нарушение порядка ведения кассовых операций и неоприходование выручки.

Штраф для фирм – до 50 000 руб., для бизнесменов – до 5000 руб. (ст.ст. 2.4 и 15.1 КоАП РФ). Отменить штраф можно будет только в суде (постановления ФАС Московского округа от 11.03.2009 № КА-А40/1416-089 и ФАС Поволжского округа от 17.03.2010 № А12-19131/2009).

ПОЛЕЗНО ЗНАТЬ

Документы в электронном виде оформляются с применением технических средств, обеспечивающих их защиту от несанкционированного доступа, искажений и потерь информации, и подписываются электронными подписями в соответствии с требованиями Федерального закона от 06.04.2011 № 63-ФЗ . В документы, оформленные в электронном виде, внесение исправлений после их подписания не допускается.

2. Документы в электронном виде оформляются с применением технических средств с учетом обеспечения их защиты от несанкционированного доступа, искажений и потерь информации. А вот в отношении подписания подобных документов могут возникнуть вопросы в части применения подписи.

В соответствии с ч. 2 ст. 6 Закона № 63-ФЗ информация в электронной форме, подписанная простой электронной подписью или неквалифицированной электронной подписью, признается электронным документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью, в случаях, установленных федеральными законами, принимаемыми в соответствии с ними нормативными правовыми актами или соглашением между участниками электронного взаимодействия. Нормативные правовые акты и соглашения между участниками электронного взаимодействия, устанавливающие случаи признания электронных документов, подписанных неквалифицированной электронной подписью, равнозначными документам на бумажных носителях, подписанным собственноручной подписью, должны предусматривать порядок проверки электронной подписи.

Таким образом, при наличии юридически действительного соглашения хозяйствующие стороны могут организовать электронный документооборот, применяя простую и(или) усиленную неквалифицированную электронную подпись (письмо ФНС России от 17.01.2014 № ПА-4-6/489).

3. Документы в электронном виде оформляются с применением технических средств с учетом обеспечения их защиты от несанкционированного доступа, искажений и потерь информации. Документы, оформленные в электронном виде, подписываются электронными подписями в соответствии с требованиями Федерального закона от 06.04.2011 № 63-ФЗ «Об электронной подписи».

4. В электронных кассовых документах не допускаются исправления.

5. Согласно Указанию Банка России от 11.03.2014 № 3210-У кассовые документы оформляются главным бухгалтером или бухгалтером (при их отсутствии – руководителем) и подписываются главным бухгалтером или бухгалтером (при их отсутствии – руководителем), а также кассиром. При этом под термином «бухгалтер» понимается бухгалтер или иное должностное лицо (в том числе кассир), определенное в распорядительном документе, или должностное лицо юридического лица, физическое лицо, с которыми заключены договоры об оказании услуг по ведению бухгалтерского учета.

ПОЛЕЗНО ЗНАТЬ

Под оформлением кассовых документов в электронном виде понимается их заполнение с применением программно-технических средств. При этом речь идет не о составлении документа на компьютере и выведении его на печать (это все равно будет бумажный документ), а о полностью электронном бланке. То есть электронный кассовый документ – это документ, заполненный только на компьютере с помощью программы и подписанный электронной подписью.

6. Существуют особенности оформления одновременно и электронного документа (например, билета),

и электронного кассового документа (например, чека).

В п. 2 приказа Минтранса России от 08.11.2006 № 134 и п. 2 приказа Минтранса РФ от 21.08.2012 № 322 недвусмысленно указано, что маршрут/квитанция и контрольный купон являются бланками строгой отчетности. Формы электронных билетов, а также реквизиты маршрут/квитанции и контрольного купона утверждены Минтрансом России в соответствии с п. 5 Положения, утвержденного постановлением Правительства РФ от 06.05.2008 № 359 . Следовательно, такие документы равнозначны в целях подтверждения факта осуществления расчетов с использованием наличных денежных средств или платежных карт чекам контрольно-кассовой техники.

В заключение необходимо отметить, что в случае перехода на кассовые документы в электронном виде целесообразно закрепить подобный переход в учетной политике компании, в частности, необходимо указать, какие документы применяются в электронном виде, каким образом они хранятся и какие особенности использования характерны для контрактной организации.

Доступ к полным текстам статей осуществляется по подписке. Несколько статей каждого номера находятся в открытом доступе. Также Вы можете получить один из номеров журнала бесплатно. Если Вам понравился наш журнал, информацию по подписке можно получить . Вот список подписок, которые позволяют читать эту статью:

Оформление кассовых документов кассиром

Кассир при получении приходных и расходных кассовых ордеров или заменяющих их документов:

– проверяет наличие и подлинность на документах подписи главного бухгалтера, а на расходном кассовом ордере или заменяющем его документе – разрешительной надписи (подписи) руководителя предприятия или лиц, на это уполномоченных;

– проверяет правильность оформления документов;

– проверяет наличие перечисленных в документах приложений.

В случае несоблюдения одного из этих требований кассир возвращает документы бухгалтеру для надлежащего оформления.

В случае соблюдения всех перечисленных выше требований и соответствия документов кассир принимает наличные деньги. При приеме наличных денег кассир проверяет их платежеспособность в соответствии с Признаками платежеспособности банкнот и Правилами обмена банкнот и монеты Банка России, утвержденными указанием ЦБ РФ от 26 декабря 2006 г. № 1778-У, и Положением о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации, утвержденным ЦБ РФ 24 апреля 2008 г. № 318-П.

Полученная кассиром сумма должна соответствовать сумме, указанной в приходном кассовом ордере.

После приема денег кассир подписывает квитанцию и расшифровывает подпись (ставит фамилию и инициалы), заверяет печатью (штампом) кассира. Квитанция к приходному кассовому ордеру, подписанная главным бухгалтером и лицом, на это уполномоченным, и кассиром, заверенная печатью (штампом) кассира или оттиском кассового аппарата, выдается на руки сдавшему деньги.

Приходные кассовые ордера или заменяющие их документы немедленно после получения или выдачи по ним денег подписываются кассиром, а приложенные к ним документы погашаются штампом или надписью от руки "Оплачено" с указанием даты (числа, месяца, года).

Наличные деньги, не подтвержденные приходными кассовыми ордерами, считаются излишком кассы и зачисляются в доход предприятия.

В соответствии с п. 14 Порядка ведения кассовых операций в Российской Федерации выдача наличных денег из касс предприятий производится по расходным кассовым ордерам (форма № КО-2) или надлежаще оформленным другим документам (платежным ведомостям (расчетно-платежным), заявлениям на выдачу денег, счетам и др.) с наложением на эти документы штампа с реквизитами расходного кассового ордера.

Выдача денег лицам, не состоящим в списочном составе предприятия, производится по расходным кассовым ордерам, выписываемым отдельно на каждое лицо, или по отдельной ведомости на основании заключенных договоров.

Документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером предприятия или лицами, на это уполномоченными. В тех случаях, когда на прилагаемых к расходным кассовым ордерам документах, заявлениях, счетах и т.д. имеется разрешительная надпись руководителя предприятия, подпись сто на расходных кассовых ордерах не обязательна.

В случае соблюдения всех перечисленных выше требований и соответствия документов кассир выдает наличные деньги.

При выдаче денег по расходному кассовому ордеру или заменяющему его документу отдельному лицу кассир:

– требует предъявления документа (паспорта или другого документа), удостоверяющего личность получателя. На предприятии выдача денег может производиться по удостоверению, выданному данным предприятием, при наличии на нем фотографии и личной подписи владельца. Выдачу денег кассир производит только лицу, указанному в расходном кассовом ордере или заменяющем его документе. Если выдача денег производится по доверенности, оформленной в установленном порядке, в тексте ордера после фамилии, имени и отчества получателя денег бухгалтерией указывается фамилия, имя и отчество лица, которому доверено получение денег. Доверенность остается в документах дня как приложение к расходному кассовому ордеру;

– записывает наименование и номер документа, кем и когда он выдан и отбирает расписку получателя. Расписка в получении денег может быть сделана получателем только собственноручно чернилами или шариковой ручкой с указанием полученной суммы: рублей – прописью, копеек – цифрами;

– выдает деньги получателю.

При завершении операции кассир обязан подписать расходные кассовые ордера, а приложенные к ним расходные документы погасить штампом или надписью: "Оплачено" с указанием числа, месяца и года.

Оплата труда, выплата пособий по социальному страхованию и стипендий производятся кассиром по платежным (расчетно-платежным) ведомостям без составления расходного кассового ордера на каждого получателя.

На титульном (заглавном) листе платежной (расчетно-платежной) ведомости делается разрешительная надпись о выдаче денег за подписями руководителя и главного бухгалтера предприятия или лиц, на это уполномоченных.

В аналогичном порядке могут оформляться и разовые выдачи денег на оплату труда (при уходе в отпуск, по болезни и др.), а также выдача депонированных сумм и денег под отчет на расходы, связанные со служебными командировками, нескольким лицам.

Разовые выдачи денег на оплату труда отдельным лицам производятся, как правило, но расходным кассовым ордерам.

Выдача денег лицам, привлекаемым на сельскохозяйственные и погрузочно-разгрузочные работы, а также для ликвидации последствий стихийных бедствий, может производиться по ведомости. Ведомости составляются отдельно по каждой организации, работники которой были направлены на указанные работы, и заверяются, кроме подписи руководителя и главного бухгалтера предприятия – организатора работ, подписью уполномоченного соответствующей организации.

Если выдача денег производится по доверенности, оформленной в установленном порядке, в ведомости перед распиской в получении денег кассир делает надпись: "По доверенности". Доверенность остается в документах дня как приложение к ведомости.

По истечении установленных сроков оплаты труда, выплаты пособий по социальному страхованию и стипендий (не свыше трех рабочих дней), кассир должен:

– в платежной (расчетно-платежной) ведомости построчно проверить выданную заработную плату и против фамилий лиц, которым не произведены указанные выплаты, в графе "расписка в получении" поставить штамп или сделать отметку от руки: "Депонировано". Депонировать неполученную заработную плату нужно по истечении пяти дней, установленных для выдачи заработной платы;

– закрыть платежную (расчетно-платежную) ведомость двумя суммами: в конце ведомости необходимо сделать надпись о фактически выплаченных и депонированных суммах, сверить их с общим итогом по платежной ведомости и скрепить надпись своей подписью. Если деньги выдавались не кассиром, а другим лицом, то на ведомости дополнительно делается надпись: "Деньги по ведомости выдавал (подпись). Выдача денег кассиром и раздатчиком по одной ведомости запрещается;

– передать в бухгалтерию платежную ведомость и реестр не выданной заработной платы для проверки и выписки расходного кассового ордера на выданную сумму;

– записать в кассовую книгу фактически выплаченную сумму и поставить на ведомости штамп: "Расходный кассовый ордер №_______".

Бухгалтерия производит проверку отметок, сделанных кассиром в платежных (расчетно-платежных) ведомостях, и подсчет выданных и депонированных по ним сумм и передает кассиру расходный кассовый ордер для регистрации в кассовой книге.

Суммы невостребованной заработной платы кассир сдает в банк на расчетный счет предприятия с указанием: "Депонированные суммы". Банк должен учитывать эти суммы отдельно, так как они могут быть востребованы в любой день, их нельзя использовать на другие выплаты предприятия (погашение задолженностей и т.п.). На сданные в банк депонированные суммы составляется один общий расходный кассовый ордер.

В кассовых документах не допускается никаких подчисток, помарок и исправлений.

Деньги по кассовым ордерам выдаются только в день составления этих документов. Расходные кассовые ордера или заменяющие их документы не выдаются на руки лицам, получающим деньги.

Выдача денег из кассы, не подтвержденная распиской получателя в расходном кассовом ордере или другом заменяющем его документе, в оправдание остатка наличных денег в кассе не принимается. Эта сумма считается недостачей и взыскивается с кассира.

На предприятиях, имеющих большое количество подразделений, обслуживаемых центральными кассами, оплата груда, выплаты пособий по социальному страхованию могут производиться несколькими кассирами или доверенными лицами (раздатчиками). В этом случае главный (старший) кассир перед началом рабочего дня выдает другим кассирам авансом необходимую для расходных операций сумму наличных денег под расписку в книге учета принятых и выданных кассиром денежных средств (форма № КО-5).

Кассиры (раздатчики) в конце рабочего дня обязаны отчитаться перед главным (старшим) кассиром в полученных денежных суммах и сдать ему остаток наличных денег под расписку в книге учета принятых и выданных кассиром денежных средств.

По авансам, полученным для оплаты труда и выплаты стипендий, кассир обязан отчитаться в срок, указанный в платежной ведомости для их выплаты. До истечения этого срока кассиры (раздатчики) обязаны ежедневно сдавать в кассу остатки наличных денег, не выданных по платежным ведомостям. Эти деньги сдаются в опечатанных кассирами сумках, пакетах и других упаковках главному (старшему) кассиру под расписку с указанием объявленной суммы.

Ведение кассовой книги

В обязанности кассира входит ведение кассовой книги (форма № КО-4). Все поступления и выдачи наличных денег предприятия учитывают в кассовой книге. Предприятие ведет только одну кассовую книгу. Записи в кассовой книге ведутся в двух экземплярах.

Каждый лист кассовой книги состоит из двух равных частей: одна из них (с горизонтальной линовкой) заполняется кассиром как первый экземпляр, вторая (без горизонтальных линеек) заполняется кассиром как второй экземпляр с лицевой и оборотной стороны через копировальную бумагу. Предварительно лист сгибают по линии отреза, подкладывая отрывную часть листа под ту часть листа, которая остается в книге. Для ведения записей после "Переноса" отрывную часть листа накладывают на лицевую сторону неотрывной части листа и продолжают записи по горизонтальным линейкам оборотной стороны неотрывной части листа.

Первые экземпляры листов остаются в кассовой книге. Вторые экземпляры листов должны быть отрывными, они служат отчетом кассира и до конца операций за день не отрываются.

Первые и вторые экземпляры листов нумеруются одинаковыми номерами.

Подчистки и неоговоренные исправления в кассовой книге не допускаются. Сделанные исправления заверяются подписями кассира, а также главного бухгалтера предприятия или лица, его заменяющего.

Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему его документу.

Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передаст в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге. Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера предприятия.

Все средства, которые появляются на предприятиях, ведущих хозяйственную деятельность и получающих от этого прибыль (в том числе и ИП), должны храниться на счете в банке.

Но бывают ситуации, при которых некоторая часть денег остается у субъекта предпринимательства и используется для некоторых целей (например, выдача заработной платы или командировочных). Для этого существует касса организации, где ведется строгий учет поступивших и выданных финансовых средств.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

(Москва)

(Санкт-Петербург)

(Регионы)

Это быстро и бесплатно !

Чем регламентируется?

Учет движения товарно-материальных ценностей у субъекта, который ведет предпринимательскую деятельность, куда относятся денежные средства, ценные бумаги, а также иные документы, дающие право на получение по ним финансов, находится на особом контроле у специальных органов (налоговых инспекций), так как они являются базой налогообложения.

Учет движения товарно-материальных ценностей у субъекта, который ведет предпринимательскую деятельность, куда относятся денежные средства, ценные бумаги, а также иные документы, дающие право на получение по ним финансов, находится на особом контроле у специальных органов (налоговых инспекций), так как они являются базой налогообложения.

Поэтому правила такого учета четко прописаны в различных нормативно-правовых актах нашего государства. К ним следует отнести следующие законодательные нормы:

- Положение о правилах организации наличного денежного обращения на территории Российской Федерации, которое утверждено 5 января 1998 года под номером 14-п.

- Постановление Госкомстата Российской Федерации от 18.08.1998 под номером 88, которым утверждены унифицированные формы первичной учетной документации.

- в Российской Федерации, который принят решением Совета Директоров Центрального Банка РФ 22 сентября 1993 года под номером 40.

Первый нормативный акт устанавливает общие правила обращения наличных денег и обязывает все организации, которые ведут предпринимательскую деятельность, хранить свои наличные средства в банковских учреждениях на специальных коммерческих счетах. В нем также указывается, что некоторую часть денег компания может хранить в кассе.

Для этих целей руководство такой структуры вместе с обслуживающим банком по обоюдному согласованию устанавливает .

Под лимитом подразумевается предельная сумма денег и ценных бумаг номинальной стоимостью, которая может оставаться в кассе на конец рабочего дня и не сдаваться в банковское учреждение. Превышение этого количества влечет наложение штрафных санкций на предприятие или ИП. Допускается несоблюдение установленного лимита только в день выдачи зарплаты и других социальных выплат работникам организации.

Второй нормативный акт устанавливает образцы кассовой документации, порядок их ведения и заполнения. Третий акт регулирует процесс ведения кассовых операций, а также утверждает перечень документов (кассовые ордера, книги, платежные ведомости), которые подтверждают совершение определенных действий с деньгами (финансовые операции), что находятся в кассе.

Второй нормативный акт устанавливает образцы кассовой документации, порядок их ведения и заполнения. Третий акт регулирует процесс ведения кассовых операций, а также утверждает перечень документов (кассовые ордера, книги, платежные ведомости), которые подтверждают совершение определенных действий с деньгами (финансовые операции), что находятся в кассе.

Важно знать, что поступление и выдача денежных средств из кассы относятся к операциям, подтверждающим хозяйственную деятельность предприятия или ИП. Оформляется все это приходно-расходными документами. На их основании проводится весь первичный финансовый (бухгалтерский) учет.

Виды кассовых документов

Постановлением Госкомстата Российской Федерации от 18.08.1998 года под номером 88, которым утверждены унифицированные формы первичной учетной документации, устанавливаются следующие кассовые документы:

- (форма КО-1). По нему принимаются все наличные денежные средства, а также ценные бумаги, которые приходят в кассу.

- (форма КО-2). По нему выдаются финансовые средства, а также ценные бумаги из кассы.

- Журнал, в котором происходит регистрация всех приходных и расходных ордеров ().

- Книга кассовых операций (), в которой отражаются все движения денежных средств, а также фиксируется их остаток на конец рабочего дня (форма КО-4).

- Книга, в которой отображается учет всех выданных и принятых финансовых средств кассиром предприятия или ИП ().

В некоторых случаях кассир может выдавать заработную плату, стипендию, а также другие платежи по ведомостям. Они бывают либо . Несмотря на некоторые отличия в названии, юридически это один и тот же финансовый документ, который имеет обязательные реквизиты для заполнения.

В некоторых случаях кассир может выдавать заработную плату, стипендию, а также другие платежи по ведомостям. Они бывают либо . Несмотря на некоторые отличия в названии, юридически это один и тот же финансовый документ, который имеет обязательные реквизиты для заполнения.

Нужно отметить, что в кассовых ордерах, по которым происходит прием и выдача денежных средств, запрещены какие-либо исправления , подчистки. Если изначально данные документы были неправильно составлены, то они списываются актом и составляются новые.

Документальное оформление операций

Все операции с финансами и другими ценными бумагами, которые имеют денежный эквивалент (например, дорожные чеки, марки) оформляются кассовыми ордерами. Последние, в свою очередь, записываются в журнал учета ордеров, а средства (их суммы) вносятся в кассовую книгу.

Операции с поступлением в кассу денег оформляются приходными кассовыми ордерами (ПКО).

Требования к их составлению следующие:

- дата составления должна соответствовать дню проведенной операции;

- необходимы анкетные данные и должность лица, которое выписало ордер;

- в обязательном порядке должны быть указаны основания для их составления (возврат неиспользованных командировочных средств, оплата за товар или предоставленные услуги);

- необходимо указывать реквизиты прилагаемых и подтверждающих операцию документов (дата, номер, наименование).

Сразу нужно обратить внимание, что нормативные акты, которые регулируют данные действия, не устанавливают перечень документов, подтверждающих приходные операции. Он прописывается во внутренних документах субъекта хозяйственной деятельности.

Приходный ордер считается действительным после того, как его подпишет бухгалтер, а если его нет — директор либо сам индивидуальный предприниматель.

Операции по выдаче денежных средств из кассы оформляются расходными кассовыми ордерами (РКО).

Требования к их составлению ничем не отличаются от тех, что устанавливаются для приходных документов.

Действия кассира при получении ПКО и РКО:

- сверить оригинал подписи главного бухгалтера и наличие разрешительной подписи директора;

- проверить, чтобы все подтверждающие документы на выдачу или прием денег были надлежащим образом оформлены;

- убедиться в наличии необходимых приложений к ордерам.

Это обязательный порядок работы сотрудников в кассе.

Наглядно процесс учета в программе 1С вы можете посмотреть на следующем видео:

Порядок учета и примеры проводок

Перед тем, как приступать к работе на кассе, кассиры должны внимательно ознакомиться со своей должностной инструкцией и перечнем документов, утвержденных руководством предприятия, которые могут прилагаться к кассовым ордерам.

В бухгалтерской отчетности работа с кассой нумеруется счетом 50 .

К нему могут открываться субсчета:

- 50/1 – касса предприятия;

- 50/2 – операционная касса организации (банк, транспортное предприятие и другие);

- 50/3 – реализация и оприходование денежных документов (марки, векселя, железнодорожные, авиабилеты).

Учет ПКО и РКО происходит в журнале их регистрации, а также в кассовых книгах:

- В журнал вписываются их порядковые номера после того, как на них поставит свою подпись главный бухгалтер или директор. Он должен храниться в бухгалтерии предприятия либо у директора.

- Кассовая книга — это общая финансовая ведомость, где расписываются все операции за день (отчетный период). Главным требованием к ней является указание остатка в кассе на конец рабочего дня. Если никаких операций не проводилось, тогда остатком будет сумма, выведенная за прошлый отчетный период.

Также существуют ведомости о выдаче финансовых средств. Они должны содержать такие обязательные реквизиты, как анкетные данные лица, которому положены выплаты, информацию о начисленных средствах, уплаченных с них налогов и других обязательных платежей, включая алименты и иные взыскиваемые по решению суда деньги. Должна указываться и итоговая сумма, подлежащая выдаче на руки.

Типичные проводки по кассовым операциям представлены в следующей таблице:

Учет кассовых операций строго регламентируется действующим законодательством и не терпит халатного отношения. При выявлении нарушений субъект предпринимательской деятельности ожидают штрафные санкции со стороны налоговой инспекции.