Eigenkapital entspricht Gewinn und Umsatz. Gesamtkapitalrendite des Unternehmens (ROE, ROCE)

Die Eigenkapitalrendite spiegelt das Verhältnis des Nettogewinns aus Verkäufen zur durchschnittlichen Höhe des Eigenkapitals wider.

Die Daten zur Berechnung werden der Bilanz entnommen. Die Rentabilitätskennzahl wird als „ROE“ bezeichnet.

Ökonomische Bedeutung der Finanzkennzahl „ROE“

Die Rentabilitätskennzahl zeigt, wie effektiv das investierte Geld im Berichtszeitraum eingesetzt wurde. Es ist klar, dass dieser Indikator für Investoren und Unternehmer äußerst wichtig ist.

Es gibt mehrere Rentabilitätskennzahlen. Wir werden an der Eigenkapitalrendite interessiert sein. Das heißt, jene Vermögenswerte, die als Eigentum zum Unternehmen gehören.

So werten Sie das Berechnungsergebnis aus:

- Je höher die Quote, desto effizienter wurden die investierten Mittel eingesetzt. Investitionen sind rentabler.

- Ein zu hoher Indikator – die finanzielle Stabilität der Organisation „leidet“.

- Der Koeffizient liegt unter Null – die Machbarkeit einer Investition in dieses Unternehmen ist fraglich.

Die Eigenkapitalrendite wird mit anderen Möglichkeiten verglichen, freies Geld in Vermögenswerte und Wertpapiere anderer Unternehmen zu investieren. Oder als letztes Mittel mit Bankzinsen auf Einlagen.

Eigenkapitalrenditewert.

Formel zur Berechnung des ROE in Excel

Die Eigenkapitalrendite errechnet sich als Quotient aus Nettogewinn und durchschnittlicher Beteiligungshöhe. Die Daten werden für ein bestimmtes Zeitintervall erfasst: Monat, Quartal, Jahr.

Formel zur Berechnung der Eigenkapitalrenditequote:

ROE = (Nettogewinn / durchschnittliches Eigenkapital) * 100 %.

Die Berechnungszahlen sind der Gewinn- und Verlustrechnung (Gesamtkennzahl) und der Passivseite der Bilanz (Gesamtkennzahl) zu entnehmen.

Durchschnittliches Eigenkapital – Berechnungsformel:

SK = (SK des Periodenanfangs + SK des Periodenendes) / 2.

Eigenkapitalrendite – Bilanzformel:

ROE = (Linie 2110 + Linie 2320 + Linie 2310 + Linie 2340) / ((Linie 1300 ng + Linie 1300 kg + Linie 1530 ng + Linie 1530 kg) / 2) * 100 %.

Der Zähler enthält Daten aus der Finanzleistungsrechnung (Formular 2). Der Nenner stammt aus der Schlussbilanz (Formular 1).

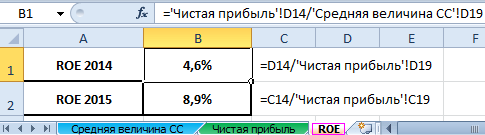

Um die Rentabilität mit Excel zu berechnen, geben wir Daten für den Jahresabschluss des Unternehmens „X“ ein:

Und die Finanzergebnisrechnung („auf die alte Art“: Gewinn und Verlust):

Die Tabellen verdeutlichen die Werte, die zur Berechnung der Eigenkapitalrendite benötigt werden.

- Rentabilitätskennzahl für 2015: = (6695 / 75000) * 100 % = 8,9 %.

- Rentabilitätskennzahl für 2014: = (2990 / 65000) * 100 % = 4,6 %.

Wir automatisieren die Berechnung mithilfe von Excel-Formeln. Im Allgemeinen können Sie eine separate Tabelle mit wichtigen Wirtschaftsindikatoren erstellen. Geben Sie Formeln mit Verknüpfungen zu Werten in die entsprechenden Berichte ein – und erhalten Sie schnell Daten für statistische Analysen, Vergleiche und Managemententscheidungen.

Excel-Formeln zur Berechnung der Eigenkapitalrendite:

Schlussfolgerungen:

- Die Eigenkapitalrendite steigt von 4,6 Prozent auf 8,9 Prozent.

- Es ist nicht rentabel, die verfügbaren Mittel in Aktien des Unternehmens X zu investieren. Der gleiche Zinssatz für Bankeinlagen lag 2015 bei 9,5 %.

- Es empfiehlt sich, andere Angebote von Unternehmen in Betracht zu ziehen oder (als letzten Ausweg) Geld gegen Zinsen einzuzahlen.

Die Investitionsattraktivität eines Projekts wird nicht nur anhand der Kapitalrendite beurteilt. Bei seiner Entscheidung berücksichtigt der Investor die Kapitalrendite, den Umsatz und andere Kriterien für die Effizienz des Unternehmens.

Die Eigenkapitalrendite (ROE) ist ein allgemeiner Indikator für die Rentabilität eines Unternehmens. Der ROE gibt an, wie viel Gewinn ein Unternehmen mit dem von den Anlegern investierten Geld erwirtschaftet.

Die Schlüsselfrage, die diese Kennzahl beantworten hilft, lautet: Wie effektiv nutzen wir die Investitionen unserer Aktionäre, um Gewinne zu erzielen?

Viele Analysten betrachten den ROE als die wichtigste Finanzkennzahl für Anleger und sogar als die wichtigste der beste Indikator Effektivität des Managementteams.

Unternehmen mit einem hohen ROE (insbesondere solche mit geringer oder keiner Verschuldung – siehe auch Verhältnis von Schulden zu Eigenkapital) können ohne größere Kapitalaufwendungen wachsen, was es dem Management wiederum ermöglicht, Kapital zur Verbesserung des Geschäftsbetriebs zu reinvestieren, ohne zusätzliche Mittel aufzubringen Aktionäre. Ein hoher ROE bedeutet auch, dass kein Bargeld geliehen werden muss.

Neben vielen anderen Rentabilitätskennzahlen ist der ROE am nützlichsten, wenn ähnliche Unternehmen innerhalb derselben Branche verglichen werden.

So nehmen Sie Messungen vor

Methode zur Informationserfassung

Der ROE wird auf der Grundlage von Daten aus Finanzsystemen und Finanzberichten berechnet.

Formel

Der ROE wird berechnet, indem der Nettogewinn durch das Eigenkapital dividiert wird:

ROE = (Nettogewinn für Periode t / Durchschnittliches Aktienkapital für Periode t) × 100 %.

Dabei wird die Höhe des Grundkapitals als Differenz zwischen den gesamten Vermögenswerten und den gesamten Verbindlichkeiten berechnet. Das Endergebnis ist ein Geldbetrag, der den Aktionären gehört.

Der ROE wird in der Regel jährlich berechnet, die Berichterstattung zu diesem Indikator erfolgt jedoch vierteljährlich periodengerecht.

Informationsquelle ist die Gewinn- und Verlustrechnung des Unternehmens.

Da die erforderlichen Informationen leicht verfügbar sind, sind Aufwand und Kosten der Datenerfassung minimal.

Zielwerte

Wie bei jedem Rentabilitäts- und Effizienzindikator gilt: Je höher der Indikator, desto besser. Der höchste Return on Investment wird angestrebt. Im letzten Jahrzehnt hatten S&P-500-Unternehmen einen ROE im Bereich von 10 bis 15 %. In den 1990ern. Die Kapitalrendite lag bei über 20 %. Als Zielwert empfiehlt es sich, bei 15-20 % zu bleiben.

Beispiel. Schauen wir uns ein einfaches Beispiel an (angepasst von www.buffetsecrets.com/return-on-equity.htm). Ein Investor, der ein Unternehmen für 100.000 US-Dollar gekauft hat, verfügt über das gleiche Kapital. Dieser Betrag stellt den Gesamtbetrag des vom Anleger bereitgestellten Kapitals dar.

ROE = (Nettogewinn für Periode t / Durchschnittliches Aktienkapital für Periode t) × 100 % = 10 %.

Wenn ein Anleger jedoch 50.000 US-Dollar von einer Bank leiht und jährlich 3.500 US-Dollar Zinsen zahlt, ändert sich die Berechnung. Das in das Unternehmen investierte Gesamtkapital bleibt gleich – 100.000 US-Dollar, aber das vom Investor persönlich investierte Kapital beträgt jetzt 50.000 US-Dollar.

Auch die Höhe des Gewinns wird sich ändern. Der Nettogewinn beträgt jetzt nur noch 6.500 $ (10.000 – 3.500).

Die Kapitalrendite (Eigenkapital plus Fremdkapital) bleibt auf dem gleichen Niveau – 10 %. Aber die Eigenkapitalrendite wird sich ändern und höher werden – 13 %:

ROE = (6500 / 50.000) × 100 % = 13 %.

Anmerkungen

Um Veränderungen der Rentabilität über einen bestimmten Zeitraum vergleichend zu bewerten, können Unternehmen den ROE anhand der Kapitalmenge zu Beginn und am Ende des Betrachtungszeitraums berechnen.

Lass es uns klären Eigenkapitalrendite. In ausländischen Quellen wird die Eigenkapitalrenditequote als ROE – Return On Equity (oder Return on Shareholders‘ Equity) bezeichnet und zeigt den Anteil des Nettogewinns am Eigenkapital des Unternehmens.

Beginnen wir mit der Definition des wirtschaftlichen Wesens der Eigenkapitalrendite, stellen wir dann eine Berechnungsformel für inländische und ausländische Formen der Rechnungslegung bereit und vergessen nicht, über die Standards für diesen Indikator zu sprechen.

Eigenkapitalrendite. Ökonomisches Wesen des Indikators

Wer braucht diese Eigenkapitalrenditequote?

Dies ist eine der wichtigsten Kennzahlen von Investoren und Unternehmern, die zeigt, wie effektiv das in das Unternehmen investierte Geld eingesetzt wurde.

Der Unterschied zwischen der Eigenkapitalrendite (ROE) und der Kapitalrendite (ROA) besteht darin, dass der ROE nicht die Wertentwicklung aller Vermögenswerte (wie der ROA) angibt, sondern nur derjenigen, die den Eigentümern des Unternehmens gehören.

Wie nutzt man die Eigenkapitalrendite?

Wie oben erwähnt, wird dieser Indikator von Investoren und Eigentümern eines Unternehmens verwendet, um ihre eigenen Investitionen in das Unternehmen zu bewerten. Je höher der Koeffizient, desto rentabler ist die Investition. Liegt die Eigenkapitalrendite unter Null, besteht Anlass, über die Machbarkeit und Wirksamkeit künftiger Investitionen in das Unternehmen nachzudenken. In der Regel wird der Wert des Koeffizienten mit alternativen Anlagen in Aktien anderer Unternehmen, Anleihen und im Extremfall in eine Bank verglichen.

Auch das ist wichtig zu beachten sehr wichtig Der Indikator kann sich negativ auf die finanzielle Stabilität des Unternehmens auswirken. Vergessen Sie nicht das wichtigste Investitions- und Geschäftsgesetz: mehr Rentabilität – mehr Risiko.

Eigenkapitalrendite. Berechnungsformel für Bilanz und IFRS

Die Formel für die Eigenkapitalrendite besteht aus der Division des Nettogewinns des Unternehmens durch sein Eigenkapital:

Eigenkapitalrendite = Nettogewinn/Eigenkapital

Der Einfachheit halber werden alle Rentabilitätskennzahlen als Prozentsatz berechnet. Vergessen Sie also nicht, den resultierenden Wert mit 100 zu multiplizieren.

Nach der inländischen Form des Jahresabschlusses wird dieses Verhältnis wie folgt berechnet:

Eigenkapitalrendite = Zeile 2400/Zeile 1300

Die Daten für die Formel stammen aus der „Gewinn- und Verlustrechnung“ und der „Bilanz“. Zuvor in alte Uniform Jahresabschluss (bis 2011) wurde der Koeffizient wie folgt berechnet:

Eigenkapitalrendite = Zeile 190/Zeile 490

Nach dem IFRS-System hat der Koeffizient die folgende Form:

DuPont-Formel zur Berechnung der Eigenkapitalrendite

Zur Berechnung der Eigenkapitalrendite wird sie häufig herangezogen Dupont-Formel. Der Koeffizient wird in drei Teile unterteilt, deren Analyse es Ihnen ermöglicht, besser zu verstehen, was den endgültigen Koeffizienten stärker beeinflusst. Mit anderen Worten handelt es sich um eine Drei-Faktoren-Analyse des ROE-Verhältnisses. Duponts Formel lautet wie folgt:

Eigenkapitalrenditequote (Dupont-Formel) = (Nettogewinn/Umsatz) * (Umsatz/Vermögen)* (Vermögen/Eigenkapital)

Die Dupont-Formel wurde erstmals in den 20er Jahren des letzten Jahrhunderts in der Finanzanalyse verwendet. Es wurde vom amerikanischen Chemiekonzern DuPont entwickelt. Die Eigenkapitalrendite (ROE) nach der DuPont-Formel gliedert sich in 3 Komponenten: Betriebseffizienz (Umsatzrendite),

Effizienz der Vermögensnutzung (Vermögensumschlag),

Leverage (finanzielle Hebelwirkung).

ROE (nach der DuPont-Formel) = Umsatzrendite * Vermögensumschlag * Hebelwirkung

Wenn Sie alles reduzieren, erhalten Sie zwar die oben beschriebene Formel, aber eine solche Drei-Faktor-Trennung der Komponenten ermöglicht es Ihnen, die Beziehungen zwischen ihnen besser zu bestimmen.

Eigenkapitalrenditequote. Berechnungsbeispiel für KAMAZ OJSC

Zur Beurteilung der Eigenkapitalrendite ist es erforderlich, Folgendes zu ermitteln: Finanzberichte das untersuchte Unternehmen. Auf der offiziellen Website des Unternehmens OJSC „KAMAZ“ für 4 letztes Jahr Sie können Finanzdaten übernehmen. Eine alternative Möglichkeit ist die Nutzung des InvestFunds-Dienstes, der es Ihnen ermöglicht, Daten für mehrere Quartale und Jahre abzurufen. Die folgende Abbildung zeigt ein Beispiel für den Import von Bilanzdaten.

Berechnung der Eigenkapitalrendite für KAMAZ OJSC. Gewinn- und Verlustrechnung

Berechnung der Eigenkapitalrendite für KAMAZ OJSC. Bilanz

Berechnen wir die Koeffizienten für 4 Jahre:

Eigenkapitalrenditequote 2010 = -763/70069 = -0,01 (-1 %)

Eigenkapitalrenditequote 2011 = 1788/78477 = 0,02 (2 %)

Eigenkapitalrenditequote 2012 = 5761/77091 = 0,07 (7 %)

Eigenkapitalrenditequote 2013 = 4456/80716 = 0,05 (5 %)

Innerhalb von 4 Jahren ist ein Anstieg des Indikators von -1 % auf 5 % zu verzeichnen. Von einer Investition in Aktien dieses Unternehmens ist jedoch abzuraten, denn Die Rentabilitätsquote ist geringer als bei Investitionen in alternative Projekte. Im Jahr 2013 lag der Bankeinlagenzins beispielsweise bei etwa 10 %. Es wäre effektiver, kostenlos zu investieren Geldmittel in der Einlage als in OJSC KAMAZ (5%<10%).

Eigenkapitalrendite. Standard

Der durchschnittliche ROE in den USA und Großbritannien beträgt 10-12 %. Für inflationäre Volkswirtschaften ist der Koeffizient höher. Nach Angaben der internationalen Ratingagentur S&P lag die Eigenkapitalrendite russischer Unternehmen im Jahr 2010 bei 12 %, die Prognose für 2011 lag bei 15 %, für 2012 bei 17 %. Das glauben heimische Ökonomen 20 % ist ein normaler Wert für die Eigenkapitalrendite.

Das Hauptkriterium zur Beurteilung der Eigenkapitalrenditequote ist der Vergleich mit der alternativen Rendite, die ein Investor durch Investitionen in andere Projekte erzielen kann. Wie im obigen Beispiel erläutert, war die Investition in KAMAZ OJSC nicht effektiv.

Der Koeffizient entspricht dem Verhältnis des Nettogewinns aus Verkäufen zu den durchschnittlichen jährlichen Eigenkapitalkosten. Daten zur Berechnung - Bilanz.

Sie wird im Programm FinEkAnalysis im Block Profitability Analysis als Return on Equity berechnet.

Eigenkapitalrendite – was sie zeigt

Zeigt die Höhe des Gewinns an, den das Unternehmen pro Einheit des Eigenkapitalwerts erhält.

Eigenkapitalrendite – Formel

Allgemeine Formel zur Berechnung des Koeffizienten:

Berechnungsformel auf Basis der alten Bilanzdaten:

Eigenkapitalrendite – Wert

(K dsk) ist im Wesentlichen der Hauptindikator für strategische Investoren (im russischen Sinne - Fondsinvestoren für einen Zeitraum von mehr als einem Jahr). Der Indikator bestimmt die Effizienz der Nutzung des von den Eigentümern des Unternehmens investierten Kapitals. Eigentümer erhalten eine Kapitalrendite in Form von Einlagen in das genehmigte Kapital. Sie spenden die Mittel, die das Eigenkapital der Organisation bilden, und erhalten im Gegenzug Anrechte auf eine entsprechende Gewinnbeteiligung.

Aus Sicht der Eigentümer spiegelt sich die Rentabilität am zuverlässigsten in Form der Eigenkapitalrendite wider. Der Indikator ist für die Aktionäre des Unternehmens wichtig, da er den Gewinn charakterisiert, den der Eigentümer aus einer Rubel-Investition in das Unternehmen erhält.

Die Verwendung dieses Koeffizienten unterliegt Einschränkungen. Erträge stammen nicht aus Vermögenswerten, sondern aus Verkäufen. Basierend auf K DSC ist es unmöglich, die Effizienz des Geschäfts eines Unternehmens zu beurteilen. Darüber hinaus greifen die meisten Unternehmen zu einem erheblichen Teil auf Fremdkapital zurück. Als buchhalterische Kennzahl bietet die Eigenkapitalrendite Einblick in die Erträge, die ein Unternehmen für die Aktionäre erwirtschaftet.

Die Eigenkapitalrendite wird mit möglichen alternativen Anlagen in Aktien anderer Unternehmen, Anleihen, Bankeinlagen etc. verglichen.

Das minimale (normative) Rentabilitätsniveau eines Unternehmerunternehmens ist die Höhe der Bankeinlagenzinsen. Der minimale Standardwert des Return on Equity-Indikators (K dsk) wird durch die folgende Formel bestimmt:

Krna = CD*(1-Snp)

- K rnk – Standardwert der Eigenkapitalrendite, relative Einheiten;

- SD – durchschnittlicher Zinssatz für Bankeinlagen für den Berichtszeitraum;

- STP – Einkommensteuersatz.

Wenn sich herausstellt, dass der Kdsk-Indikator für den Analysezeitraum niedriger als der Mindestwert Krnk oder sogar negativ ist, ist es für die Eigentümer nicht rentabel, in das Unternehmen zu investieren. Ein Investor sollte darüber nachdenken, in andere Unternehmen zu investieren.

Um die endgültige Entscheidung über den Abzug des Unternehmenskapitals zu treffen, ist es besser, K DSC für die letzten Jahre zu analysieren und es mit der Mindestrentabilität für diesen Zeitraum zu vergleichen.

Eigenkapitalrendite - Diagramm

War die Seite hilfreich?

Synonyme

Erfahren Sie mehr über die Eigenkapitalrendite

- Beurteilung der Prämie für die spezifischen Risiken eines Unternehmens bei der Ermittlung der erforderlichen Eigenkapitalrendite

TCOE Gesamteigenkapitalkosten – Rendite des zu bewertenden Vermögenswerts oder Eigenkapitalkostensatz Rf – Rendite des risikofreien Vermögenswerts RPm – Prämie für Marktrisiko RPs – - Subjektorientierter Ansatz zur Beurteilung der erforderlichen Eigenkapitalrendite

Die erforderliche Eigenkapitalrendite ist heute der wichtigste Parameter für Investitionsentscheidungen, sowohl in - Bewertung von Anteilen und des Wertes kommerzieller Organisationen auf der Grundlage eines neuen Finanzberichtsmodells

E erforderliche Eigenkapitalrendite SK 0stP erweiterter Wert des Restgewinns im Zeitraum nach der Prognose Höhe des Restgewinns - Faktoren unternehmensspezifischer Risiken bei der Bewertung der Prämie für diese Risiken in Schwellenkapitalmärkten

Dies wird in Zukunft zu einer adäquateren Beurteilung der erforderlichen Eigenkapitalrendite des Unternehmens und des unsystematischen Risikos unter Berücksichtigung aller operativen und finanziellen Risiken führen -

Eigenkapitalrendite Die Eigenkapitalrendite ist ein Koeffizient, der dem Verhältnis des Nettogewinns aus Verkäufen zu den durchschnittlichen jährlichen Kosten entspricht - Analyse von Kapitalbewertungsmodellen

Fast 80 % der Unternehmen auf der ganzen Welt verwenden dieses Modell, um die erwartete Eigenkapitalrendite abzuschätzen, obwohl CAPM auf ziemlich strengen Annahmen basiert, die unwahrscheinlich sind - Beurteilung des Wertes des Eigenkapitals eines Unternehmens unter Berücksichtigung des finanziellen Risikos eines Investitionsvorhabens

Wenn das Basis- und das Alternativprojekt ungefähr das gleiche finanzielle Risiko aufweisen, können die Eigenkapitalkosten für das Basisprojekt gleich der Eigenkapitalrendite bei der Umsetzung des Alternativprojekts angesetzt werden, wobei FRLb das finanzielle Risiko des Hauptprojekts ist - Wie hoch ist das Eigenkapital des Unternehmens?

SZR – Marktrendite auf das Eigenkapital in % pro Jahr. β – Beta-Koeffizient, der das Risiko einer Investition in ein Unternehmen charakterisiert - Methoden zur Bewertung des Unternehmenswertes bei M&A-Transaktionen am Beispiel der Übernahme der JSC CONCERN KALINA

CAPM re rf β ERP 1 wobei re die erwartete Eigenkapitalrendite ist, rf die risikofreie Rendite ist, β ein Maß für die systematische Risiko-ERP-Prämie ist - Kapitalvermögensbewertungsmodell als Instrument zur Schätzung der Abzinsungssätze

Wenn wir Gleichung 3 nach ke auflösen, erhalten wir die Eigenkapitalrendite, von der wir dann den risikofreien Zinssatz abziehen müssen - Gewinn- und Verlustrechnungsanalyse – Teil 2

Gewinn nach Zinsen 200 130 80 Eigenkapitalrendite 10 % 13 % 8 % Die Eigenkapitalrendite wird als Verhältnis des Gewinns nach Zinsen berechnet - Eigenkapitalrendite

Synonyme Eigenkapitalrendite Die Eigenkapitalrendite wird im Programm FinEkAnalysis im Block Rentabilitätsanalyse als Eigenkapitalrendite berechnet -

- Zwei Interessenkonturen an der finanziellen Gesundheitspolitik des Unternehmens

Erforderliche Eigenkapitalrendite Höhe des eingesetzten Eigenkapitals Das Unternehmen zeichnet sich dadurch aus, dass es innerhalb des Unternehmens effektiv arbeitet - Berechnung wichtiger Finanzindikatoren für die Unternehmensleistung

WACC Um die Eigenkapitalkosten zu ermitteln, berechnen wir die Eigenkapitalrendite mithilfe des Kapitalvermögensbewertungsmodells CAPM 4. Darüber hinaus ermitteln wir die Daten - Beurteilung der Effizienz des Einsatzes von Eigen- und Fremdkapital eines Unternehmens

Gemäß der Methodik zur Analyse der Eigenkapitalrendite unter Verwendung des Effekts der finanziellen Hebelwirkung kann die Rentabilität in der folgenden Form dargestellt werden - Die Risikoprämie hebt die Abschreibung auf und vervielfacht die Preise

In Russland und im Ausland beinhalten Methoden zur Bewertung des Vermögenswerts des Eigenkapitals eines Unternehmens auf der Grundlage der Einkommensmethode die Verwendung des Kapitalisierungssatzes nach der kumulativen Konstruktionsmethode mit -

Dj Wert der j-ten Quelle des geliehenen Investitionskapitals r 1, 2, 3, n Anzahl der Quellen des geliehenen Investitionskapitals j 1, 2, 3, m - Anzahl der Quellen des geliehenen Investitionskapitals rd - Mindestrendite der geliehenen Investition Kapital re - Mindestrendite des Eigenkapitalinvestitionskapitals Das Gleichungssystem muss nach D E oder rd re gelöst werden -

Alpha wird sich aus diesem Grund in einer schwierigen finanziellen Situation befinden, ebenfalls Null. Die Eigenkapitalrendite wird unter Berücksichtigung des Einflusses der finanziellen Hebelwirkung 20 % 20 % 20 % – 12 % betragen - Methoden zur Bestimmung des Abzinsungssatzes bei der Beurteilung der Wirksamkeit von Investitionsprojekten

Die Eigenkapitalrendite kann mithilfe des langfristigen Asset-Pricing-Modells (WACC) berechnet werden

DEFINITION

Eigenkapitalrendite(engl. ROE) ist ein Vergleich des Nettogewinns mit dem Eigenkapital des Unternehmens.

Die Eigenkapitalrendite ist der wichtigste Finanzindikator bei der Erstellung eines Renditeberichts für Investoren oder Geschäftsinhaber. Dieser Koeffizient zeigt den Effizienzgrad des in das Unternehmen investierten Kapitals. Im Gegensatz zum ähnlichen Indikator „Return on Assets“ zeigt der Return on Equity-Indikator die Effizienz der Nutzung nicht des gesamten Kapitals (Vermögens) von Unternehmen, sondern nur des Teils, der den Eigentümern des Unternehmens gehört.

Formel für die Eigenkapitalrendite

Die Rentabilität eines Versicherungsunternehmens kann berechnet werden, indem der Nettogewinn (in der Regel pro Jahr) durch das Eigenkapital des Unternehmens dividiert wird:

ROE=N/S * 100 %

Hier ist PE die Höhe des Nettogewinns,

SK – die Höhe des Eigenkapitals.

Das Ergebnis der Eigenkapitalrenditeformel wird mit 100 % multipliziert, um das Ergebnis in Prozent zu erhalten.

Für eine genauere Berechnung ist es notwendig, den arithmetischen Durchschnitt des Eigenkapitals über den Zeitraum zu verwenden, in dem der Nettogewinn erzielt wurde (hauptsächlich ein Jahr). Dazu wird das Eigenkapital des Periodenanfangs mit dem Eigenkapital des Periodenendes summiert und das resultierende Ergebnis durch 2 dividiert.

Der Nettogewinn eines Unternehmens lässt sich aus der „Gewinn- und Verlustrechnung“ ermitteln, der Wert des Eigenkapitals aus den BB-Verbindlichkeitsdaten (Bilanz).

Um den Indikator für einen anderen Zeitraum als ein Jahr zu berechnen, wird die Eigenkapitalrenditeformel in der folgenden Form verwendet:

ROE=PE * (365/Qdn) / ((SKnp+SKkp)/2)

Dabei ist der ROE ein Indikator für die Eigenkapitalrendite,

PE – die Höhe des Nettogewinns für den Berichtszeitraum,

Qdn – Anzahl der Tage im Zeitraum,

SKnp – Eigenkapital zu Beginn der Periode,

SKkp – Eigenkapital am Ende der Periode.

Ein weiterer Ansatz zur Berechnung der Eigenkapitalrendite ist die Verwendung einer dreistufigen Analyse, die nach der Dupont-Formel durchgeführt wird.

Diese Formel unterteilt den Rentabilitätsindikator in drei Komponenten (Faktoren), die es Ihnen ermöglichen, das erzielte Ergebnis genauer zu untersuchen:

- Umsatzrendite (Verhältnis von Gewinn zu Umsatz),

- Vermögensumschlag (Verhältnis von Einnahmen zu Vermögenswerten),

- Finanzielle Hebelwirkung (Verhältnis von Kapital - Darlehen und Eigenmitteln).

Normativer Wert

Laut durchschnittlicher Statistik sollte die Eigenkapitalrendite bei etwa 10-12 % liegen (z. B. in den USA und im Vereinigten Königreich).

Für eine inflationäre Wirtschaft (zum Beispiel Russland) sollte der Indikator höher sein. Der wichtigste Vergleichsindikator bei der Analyse der Eigenkapitalrendite ist der Prozentsatz der alternativen Rendite, den der Eigentümer erhält, wenn er seine Mittel in ein anderes Unternehmen investiert.

Die Formel zur Eigenkapitalrendite macht nur dann Sinn, wenn das Unternehmen über Eigenkapital oder ein positives Nettovermögen verfügt. Andernfalls ist das Berechnungsergebnis nicht für die Analyse geeignet, da es einen negativen Wert ergibt.

Kennzahlen zur Eigenkapitalrendite

Die Eigenkapitalrendite kann durch folgende Indikatoren beeinflusst werden:

1) Betriebstätigkeit und ihre Effizienz (Nettogewinn aus Verkäufen);

2) das Vermögen des Unternehmens und die daraus resultierende Rendite;

3) das Verhältnis zwischen Eigenkapital und Fremdmitteln.

Potenzielle Anleger nutzen die Eigenkapitalrendite, weil sie einen Hinweis darauf gibt, wie gut das investierte Kapital eingesetzt wird. Gleichzeitig investieren die Eigentümer durch die Bildung des genehmigten Kapitals eigene Mittel und erhalten im Gegenzug das Recht auf einen prozentualen Gewinn.

Beispiele für Problemlösungen

BEISPIEL 1

| Übung | Ein Investor trifft die Entscheidung, Gelder in ein beliebiges Unternehmen zu investieren. Angegeben sind die Kennzahlen zweier Unternehmen für den letzten Berichtszeitraum: Unternehmen A Die Höhe des Eigenkapitals beträgt 400.000 Rubel. Unternehmen B Die Höhe des Eigenkapitals beträgt 650 Tausend Rubel. Nettogewinn – 100.000 Rubel. Ermitteln Sie die Eigenkapitalrendite zweier Unternehmen und vergleichen Sie, welches Unternehmen profitabler ist. |

| Lösung | Die Eigenkapitalrendite kann berechnet werden, indem der Nettogewinn der entsprechenden Periode durch das Eigenkapital des Unternehmens dividiert wird: ROE=N/S * 100 % ROE(A)=100/400 * 100 %=25 % ROE (B)=100/650 * 100 %=15,38 % Abschluss. Wir sehen, dass die Rentabilität des Unternehmens höher ist als die von Unternehmen B. Aus diesem Grund wird der Investor das erste Unternehmen für eine vielversprechende Investition auswählen. |

| Antwort | ROE(A)=25 %, ROE(B)=15,38 % |