নগদ লেনদেনের নথি। এন্টারপ্রাইজে নগদ লেনদেন এবং আর্থিক নথিগুলির জন্য অ্যাকাউন্টিং

একটি এন্টারপ্রাইজের যেকোনো ব্যবসায়িক লেনদেন নথিভুক্ত করা আবশ্যক। যেহেতু (অর্থ গ্রহণ এবং ইস্যু করা) এছাড়াও এই বিভাগের অধীনে পড়ে, তাই আইনের ডকুমেন্টেশন প্রয়োজন নগদ লেনদেন.

নগদ লেনদেন প্রক্রিয়াকরণের পদ্ধতি

11 মার্চ, 2014 তারিখের রাশিয়ান ফেডারেশন নং 3210-ইউ-এর সেন্ট্রাল ব্যাঙ্কের নির্দেশনায় এটি বিস্তারিতভাবে লেখা হয়েছে “আইনি সত্তা দ্বারা নগদ লেনদেন পরিচালনার পদ্ধতি এবং স্বতন্ত্র উদ্যোক্তা এবং ছোটদের দ্বারা নগদ লেনদেন পরিচালনার সরলীকৃত পদ্ধতি সম্পর্কে ব্যবসা।" বিশেষ করে, এটি বলে যে নগদ লেনদেনগুলিকে অবশ্যই এন্টারপ্রাইজ এবং সংস্থাগুলির জন্য প্রাথমিক অ্যাকাউন্টিং ডকুমেন্টেশনের আদর্শ আন্তঃবিভাগীয় ফর্মগুলিকে আনুষ্ঠানিক করতে হবে, যা রাশিয়ার রাজ্য পরিসংখ্যান কমিটি দ্বারা অনুমোদিত এবং রাশিয়ার কেন্দ্রীয় ব্যাংক এবং অর্থ মন্ত্রকের সাথে সম্মত হয়েছে। .

প্রয়োজনীয় ডকুমেন্টেশন এবং এর সমাপ্তি

রাশিয়ার রাষ্ট্রীয় পরিসংখ্যান কমিটি প্রাথমিক অ্যাকাউন্টিং ডকুমেন্টেশনের নিম্নলিখিত একীভূত ফর্মগুলিকে অনুমোদন করেছে (অর্থাৎ, নথিগুলির সাহায্যে ডকুমেন্টেশন বজায় রাখা হয়):

- ক্যাশিয়ার দ্বারা গৃহীত এবং জারি করা রেকর্ডের বই টাকা;

একই সময়ে, স্বতন্ত্র উদ্যোক্তা যারা আয় বা আয় এবং ব্যয় বা শারীরিক সূচকের রেকর্ড রাখে (রাশিয়ান ফেডারেশনের ট্যাক্স কোডের প্রয়োজনীয়তা অনুসারে), তারা নগদ নথি (রসিদ এবং ব্যয়ের আদেশ) আঁকতে পারে না।

ব্যক্তিগত উদ্যোক্তারাও একটি নগদ বই বজায় রাখা থেকে অব্যাহতিপ্রাপ্ত। যাইহোক, যদি একজন উদ্যোক্তা, নগদ প্রবাহের উপর নিয়ন্ত্রণ উন্নত করার জন্য, নগদ লেনদেন নথিভুক্ত করার সিদ্ধান্ত নেন, তবে তাকে অবশ্যই রাশিয়ান ফেডারেশনের কেন্দ্রীয় ব্যাংক দ্বারা প্রতিষ্ঠিত মানগুলি অনুসরণ করতে হবে।

আসুন নগদ লেনদেন নথিভুক্ত করার জন্য কোন নথিগুলি ব্যবহার করা হয় তা ঘনিষ্ঠভাবে দেখে নেওয়া যাক (এগুলি সমস্তই অল-রাশিয়ান ক্লাসিফায়ার অফ ম্যানেজমেন্ট ডকুমেন্টেশন ওকে 011-93-এ অন্তর্ভুক্ত)।

নগদ বই

নগদ বই (ওকে 0310004 অনুযায়ী নম্বর) ক্যাশ ডেস্কে আসা নগদ রেকর্ড করার জন্য রক্ষণাবেক্ষণ করা হয়। এই ধরনের একটি বই কাগজ এবং ইলেকট্রনিক উভয় আকারে রাখা যেতে পারে।

যদি একটি বই কাগজে রাখা হয়, তবে এন্ট্রি করার আগে তার সমস্ত শীট সংখ্যা করা আবশ্যক; শীটগুলিকে বেঁধে রাখা কাগজটিতে প্রধান হিসাবরক্ষক এবং ব্যবস্থাপকের স্বাক্ষর থাকতে হবে। এছাড়াও, বইটি অবশ্যই একজন স্বতন্ত্র উদ্যোক্তার সীলমোহর দ্বারা প্রত্যয়িত হতে হবে (যদি তার থাকে)।

যদি বইটি ইলেকট্রনিক আকারে রক্ষণাবেক্ষণ করা হয়, তবে তথ্য যাতে পরিবর্তন বা মিথ্যা প্রমাণিত না হয় সেজন্য ব্যবস্থা নিতে হবে।

এই ধরনের বইয়ের এন্ট্রিগুলি অনুমোদিত ব্যক্তিদের ইলেকট্রনিক ডিজিটাল স্বাক্ষর দ্বারা প্রত্যয়িত হয় এবং তথ্য মুদ্রণের সময় (দৈনিক, সপ্তাহে একবার বা ত্রৈমাসিক, ইত্যাদি) সিদ্ধান্ত ম্যানেজার দ্বারা নেওয়া হয়।

নগদ বইয়ের বৈদ্যুতিন সংস্করণেও পৃষ্ঠা নম্বরকরণ করা আবশ্যক এবং এটি স্বয়ংক্রিয়ভাবে এবং কালানুক্রমিক ক্রমে সঞ্চালিত হয়। নগদ বইয়ের শীটগুলির মুদ্রিত অনুলিপিগুলি অবশ্যই একটি পৃথক ফোল্ডারে সংগ্রহ করতে হবে - এটি যতটা সম্ভব বা পছন্দসই করা যেতে পারে তবে বইটি অবশ্যই এক ক্যালেন্ডার বছরের মধ্যে সংগ্রহ করতে হবে।

নগদ বইয়ে এন্ট্রিগুলি ক্যাশিয়ার দ্বারা রসিদের উপর ভিত্তি করে করা হয় এবং ব্যয় আদেশ- শুধুমাত্র সেই তহবিলের জন্য যা সরাসরি ক্যাশ ডেস্কে গিয়েছিল। অর্থপ্রদানকারী এজেন্ট বা ব্যাঙ্কিং সাবএজেন্ট দ্বারা গৃহীত নগদ পৃথক নগদ বইয়ে রেকর্ড করা হয় যা সরাসরি এজেন্টদের দ্বারা রক্ষণাবেক্ষণ করা হয়।

প্রতিটি কার্যদিবসের শেষে, ক্যাশিয়ারকে অবশ্যই নগদ নথিতে থাকা ডেটার সাথে নগদ বইয়ের ডেটা পরীক্ষা করতে হবে এবং তার স্বাক্ষর সহ নগদ ব্যালেন্সের পরিমাণ রেকর্ড করতে হবে। এর পরে, ডেটা প্রধান হিসাবরক্ষক বা ব্যবস্থাপক (একজন হিসাবরক্ষকের অনুপস্থিতিতে) দ্বারা মিলিত হয় এবং স্বাক্ষরিত হয়।

যদি কোনো দিন বা এমনকি দিনে কোনো নগদ লেনদেন করা না হয়, তবে প্রতিবার ব্যালেন্স প্রত্যাহার করার প্রয়োজন নেই: ব্যালেন্সের পরিমাণটি লেনদেনের দিনে শেষ তোলা হিসাবে বিবেচিত হবে।

নগদ বইয়ের রক্ষণাবেক্ষণের উপর নিয়ন্ত্রণ এন্টারপ্রাইজের প্রধান হিসাবরক্ষক দ্বারা পরিচালিত হয়। তার অনুপস্থিতিতে, এন্টারপ্রাইজের প্রধান দ্বারা নিয়ন্ত্রণ করা হয়।

আসুন আমরা আবার নোট করি যে 1 জুন, 2014 থেকে, একজন উদ্যোক্তা বাধ্য নয়, তবে নিয়ন্ত্রণ সংগঠিত করতে এটি করতে পারেন এবং।

রসিদ আদেশ

(PKO) জেনারেল ক্লাসিফায়ার অনুসারে, 0310001 নম্বর এবং নগদ লেনদেন সম্পাদনের নথিপত্র (নগদ ডেস্কে নগদ প্রাপ্তি)। অর্ডারটি ম্যানুয়ালি বা কম্পিউটার বা টাইপরাইটারে পূরণ করা যেতে পারে; দাগ এবং সংশোধন অনুমোদিত নয়।

রেজিস্ট্রেশন নম্বর ছাড়াও, অর্ডারে নিম্নলিখিত বিবরণ থাকতে হবে:

- এন্টারপ্রাইজের নাম, কাঠামোগত ইউনিট (যদি প্রয়োজন হয়) OKPO কোডগুলি নির্দেশ করে;

- সমাপ্তির তারিখ;

- সংশ্লিষ্ট অ্যাকাউন্ট বা উপ-অ্যাকাউন্টের সংখ্যা (অ্যাকাউন্টিংয়ের উদ্দেশ্যে)।

ক্যাশিয়ার রসিদ আদেশে তথ্য পরীক্ষা করতে বাধ্য (নির্ভুলতা এবং সম্পূর্ণতার জন্য), পাশাপাশি সংযুক্ত নথিগুলি।

প্রত্যাহার স্লিপ

![]() ব্যয়ের (RKO) সাধারণ শ্রেণিবিন্যাসকারী অনুসারে, 0310002 নম্বর রয়েছে এবং নগদ নিবন্ধন থেকে তহবিল প্রদান নিবন্ধন করতে ব্যবহৃত হয়।

ব্যয়ের (RKO) সাধারণ শ্রেণিবিন্যাসকারী অনুসারে, 0310002 নম্বর রয়েছে এবং নগদ নিবন্ধন থেকে তহবিল প্রদান নিবন্ধন করতে ব্যবহৃত হয়।

ব্যয়ের আদেশের বিবরণ রসিদ আদেশের মতোই; উপরন্তু, এটি প্রধান হিসাবরক্ষক দ্বারা প্রত্যয়িত এবং ম্যানেজার (বা তার অনুমোদিত ব্যক্তি) দ্বারা স্বাক্ষরিত হতে হবে।

তহবিল ইস্যু করার সময়, ক্যাশিয়ারকে অবশ্যই প্রাপকের রসিদ পরীক্ষা করতে হবে (শুধুমাত্র প্রাপকের নিজের হাতের লেখায় পূরণ করতে হবে, রুবেলের পরিমাণ শব্দে নির্দেশিত হয়, সংখ্যায় কোপেক) এবং একটি পরিচয় নথি (এন্টারপ্রাইজের মধ্যে এটি একটি আইডি হতে পারে) . ক্যাশিয়ারকে অবশ্যই নথির বিবরণ লিখতে হবে।

পাওয়ার অফ অ্যাটর্নি দ্বারা তহবিল জারি করা হলে, প্রাপকের নামের পরে অনুমোদিত ব্যক্তির নাম আদেশে নির্দেশিত হয়। যদি একটি বিবৃতি অনুসারে তহবিল জারি করা হয়, অর্থ প্রাপ্তির আগে, ক্যাশিয়ারকে অবশ্যই "অ্যাটর্নি দ্বারা" লিখতে হবে। আদেশ বা বিবৃতিতে পাওয়ার অফ অ্যাটর্নি সংযুক্ত থাকে।

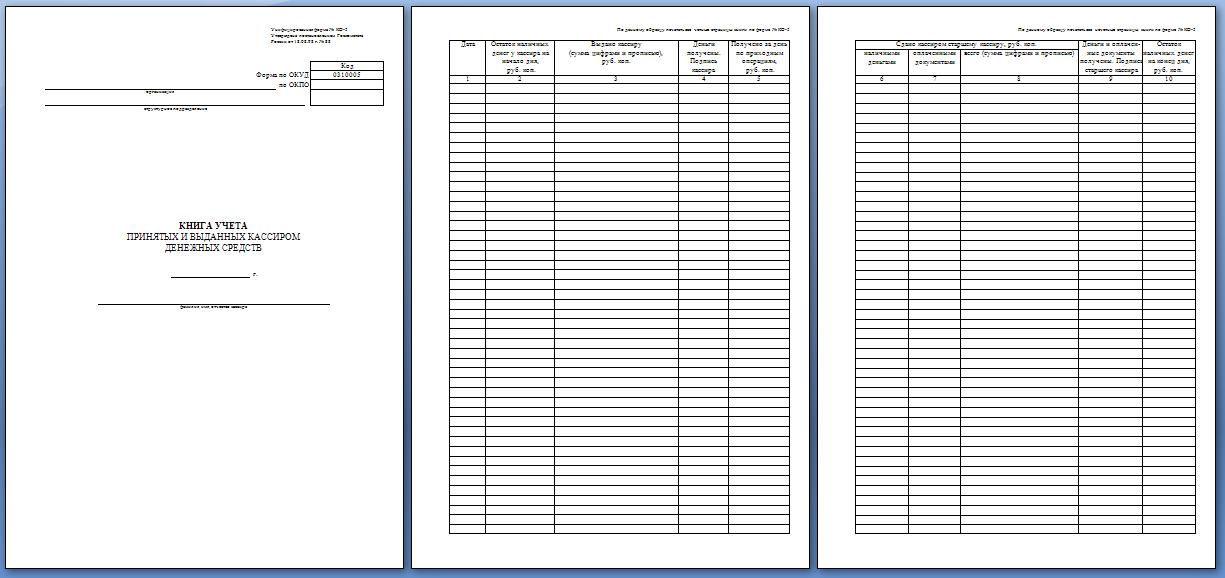

নগদ বই

নগদ বইটি সিনিয়র ক্যাশিয়ার দ্বারা কর্ম দিবসে তার এবং অন্যান্য ক্যাশিয়ারদের মধ্যে নগদ লেনদেন নথিভুক্ত করার জন্য রাখা হয় (ছোট আকারের ব্যবসার জন্য এই ধরনের বইয়ের কোন প্রয়োজন নেই)।

ঠিক আছে বইয়ের কোড হল 0310005।

কার্যদিবসের শুরুতে, প্রধান হিসাবরক্ষক বইতে স্বাক্ষরের বিপরীতে প্রয়োজনীয় বৃত্তের কাছে নগদ অর্থ প্রদান করেন, কার্যদিবসের শেষে তহবিলের ভারসাম্যও স্বাক্ষরের বিপরীতে হস্তান্তর করা হয়।

যদি মজুরি প্রদানের জন্য তহবিল জারি করা হয়, তাহলে আপনাকে অবশ্যই পে-রোলে নির্দেশিত সময়সীমা শেষ হওয়ার আগে তাদের জন্য রিপোর্ট করতে হবে।

অবিরত করা টাকার ভারসাম্য প্রতিদিন একটি খামে সীলমোহর করা হয় যা সঠিক পরিমাণ নির্দেশ করে এবং রসিদের বিপরীতে প্রধান হিসাবরক্ষকের কাছে হস্তান্তর করা হয়। যদি, বেতনের মধ্যে নির্দেশিত মেয়াদের মেয়াদ শেষ হওয়ার পরে, কিছু পরিমাণ অবশিষ্ট থাকে, তবে তা কেন্দ্রীয় নগদ ডেস্কে ফেরত দেওয়া হয় এবং বইটিতে একটি সংশ্লিষ্ট এন্ট্রি করা হয়।

বেতন

এই দস্তাবেজটি এন্টারপ্রাইজের কর্মচারীদের কাজের সময়, আয়, কর্তন এবং অর্থপ্রদান রেকর্ড করার জন্য রক্ষণাবেক্ষণ করা হয়। সাধারণ ক্লাসিফায়ার কোড হল 0301009।

বিবৃতি একটি অনুলিপি উপর ভিত্তি করে হিসাব বিভাগ দ্বারা সংকলিত হয় প্রাথমিক নথিরেকর্ডিং উৎপাদনের জন্য, প্রকৃত সময় কাজ করেছে, এবং এর মতো। যদি কর্মচারীরা পায় মজুরিব্যাঙ্ক কার্ডের জন্য, শুধুমাত্র একটি পেস্লিপ প্রস্তুত করা হয়।

বিবৃতিটি কর্মচারীকে প্রদান করা প্রয়োজনীয় সমস্ত পরিমাণ নির্দেশ করে: মজুরি, সামাজিক সুবিধা, ভাতা এবং বোনাস (পাশাপাশি কর্তন এবং কর্তন)। অর্থপ্রদানের মোট পরিমাণ শিরোনাম পৃষ্ঠায় নির্দেশিত হয়।

যে সমস্ত কর্মচারীদের মজুরি কোনও কারণে পরিশোধ করা হয়নি তাদের নামের বিপরীতে "জমা করা" নির্দেশিত হয়েছে। বিবৃতির শেষ কলামে, মোট অর্থপ্রদানের পরিমাণ প্রবেশ করানো হয়, এর জন্য নগদ নিষ্পত্তি করা হয় এবং আদেশের সংখ্যা এবং তারিখ বিবৃতিতে রেকর্ড করা হয়।

এটি লক্ষ করা উচিত যে নগদে কর্মচারীদের মজুরি এবং অন্যান্য অর্থ প্রদান করার সময়, উদ্যোক্তাকে বেতন (বা বেতনের) বিবৃতি তৈরি করতে হবে।

পেমেন্ট বিবৃতি

কর্মচারীদের মজুরি এবং অন্যান্য অর্থ প্রদান রেকর্ড করার জন্য রক্ষণাবেক্ষণ করা হয়। জেনারেল ক্লাসিফায়ার অনুসারে কোডটি হল 0301011। এটি সেটেলমেন্ট এবং পেমেন্ট (সেটলমেন্ট) স্টেটমেন্টের মতোই তৈরি করা হয়েছে।

একটি ব্যয় আদেশ ব্যবহার করে কর্মচারীদের মজুরি প্রদান করা যেতে পারে, তবে একটি বিবৃতিতে রেকর্ড রাখা বুদ্ধিমানের কাজ।

নগদ লেনদেনের সাধারণ ডকুমেন্টেশন প্রধান হিসাবরক্ষক (বা তাকে প্রতিস্থাপনকারী ব্যক্তি) বা ব্যবস্থাপক দ্বারা সঞ্চালিত হয়। নথি সংশোধন অনুমোদিত নয়.

2017 সালে নতুন কি

2017 ছোট ব্যবসার জন্য তাদের নগদ রেজিস্টারে নগদ সীমা সেট না করার একটি সুযোগ প্রদান করে: তারা আইন ভঙ্গ না করেই প্রয়োজনীয় পরিমাণ জমা করতে পারে।

নতুন বছরে, সমস্ত নগদ নথি একই থাকে, সেইসাথে তাদের জমা দেওয়ার ফর্ম:

- কাগজ আকারে;

- ইলেকট্রনিক সিস্টেমের মাধ্যমে।

সাধারণভাবে, 2017 এর জন্য কোন বড় পরিবর্তনের পরিকল্পনা করা হয় না। একটি উদ্ভাবন হতে পারে নগদ রেজিস্টারের ব্যবহারে পরিবর্তনের জন্য ফেডারেল আইন গ্রহণ করা, সেইসাথে প্রশাসনিক লঙ্ঘনের কোডের পরিবর্তন। খসড়া আইনটি এখনও তৈরি করা হয়নি, তবে বিশেষজ্ঞরা বলছেন যে এটি গ্রহণের উচ্চ সম্ভাবনা রয়েছে।

আইন নিম্নলিখিত পরিবর্তন করবে:

- পণ্য ক্রেতাদের কাছে নগদ রসিদের বাধ্যতামূলক স্থানান্তর;

- কেনার সময়, রসিদটিও ইলেকট্রনিকভাবে তৈরি করা হবে;

- এইভাবে সংকলিত একটি নগদ নথি স্বয়ংক্রিয়ভাবে ট্যাক্স অফিসে অনলাইনে পাঠানো হবে;

- ক্রেতার কাছ থেকে একটি পৃথক অনুরোধের ভিত্তিতে, উদ্যোক্তাকে চেকের একটি ডুপ্লিকেট পাঠাতে হবে ইমেইলক্লায়েন্ট দ্বারা নির্দিষ্ট।

এই বিল পাস হলে, সমস্ত উদ্যোক্তাদের সরঞ্জাম প্রতিস্থাপন করতে হবে বা সফটওয়্যার.

তথ্য পাঠানোর জন্য আর্থিক কর্তৃপক্ষ দ্বারা স্বীকৃত ডেটা অপারেটরদের মাধ্যমে করা প্রয়োজন। প্রতিবেদন জমা দেওয়ার পদ্ধতি বা তাদের জমা দেওয়ার সময়সীমা লঙ্ঘনের জন্য, লঙ্ঘনকারীর উপর একটি প্রশাসনিক জরিমানা আরোপ করা হবে। উদ্যোক্তাদের নতুন সরঞ্জামে রূপান্তর করার জন্য সময় দেওয়ার জন্য, বিলটি কমপক্ষে 5 বছরের একটি ট্রানজিশন পিরিয়ড স্থাপনের পরিকল্পনা করেছে। এই সময়ের মধ্যে, প্রবিধান সাপেক্ষে সমস্ত ব্যক্তিকে অবশ্যই সরঞ্জাম ক্রয় করতে হবে, এটি কনফিগার করতে হবে এবং সফ্টওয়্যার ইনস্টল করতে হবে।

নগদ লেনদেনের নিয়ন্ত্রণ: ভিডিও

একটি এন্টারপ্রাইজের প্রতিটি ব্যবসায়িক লেনদেনের ডকুমেন্টারি প্রমাণ থাকতে হবে।

নগদ লেনদেন, যথা, অর্থের প্রাপ্তি এবং ইস্যু করা এই বিভাগের অধীনে পড়ে, তাই আইনে সমস্ত নগদ লেনদেনের ডকুমেন্টেশন প্রয়োজন।

এটি "এর অঞ্চলে ব্যাংক অফ রাশিয়ার ব্যাংক নোট এবং কয়েনের সাথে নগদ লেনদেন পরিচালনার পদ্ধতি" সম্পর্কিত প্রবিধানগুলিতে বিশদভাবে বর্ণিত হয়েছে। রাশিয়ান ফেডারেশন» সেন্ট্রাল ব্যাঙ্কের 12 অক্টোবর, 2011 নং 373-পি (এর পরে প্রবিধান হিসাবে উল্লেখ করা হয়েছে)।

সেখানে, বিশেষ করে, এটি বলা হয়েছে যে এন্টারপ্রাইজগুলি এবং সংস্থাগুলির জন্য প্রাথমিক অ্যাকাউন্টিং ডকুমেন্টেশনের স্ট্যান্ডার্ড আন্তঃবিভাগীয় ফর্মগুলি ব্যবহার করে নগদ লেনদেনগুলিকে আনুষ্ঠানিক করতে হবে, যা রাশিয়ার রাজ্য পরিসংখ্যান কমিটি দ্বারা অনুমোদিত এবং অর্থ মন্ত্রণালয় এবং রাশিয়ার কেন্দ্রীয় ব্যাংকের সাথে সম্মত হয়েছে।

রাশিয়ান ফেডারেশনের রাজ্য পরিসংখ্যান কমিটি প্রাথমিক অ্যাকাউন্টিং ডকুমেন্টেশনের একীভূত ফর্ম অনুমোদন করেছে। এগুলি এমন নথি যার সাহায্যে এন্টারপ্রাইজে নগদ লেনদেনের ডকুমেন্টেশন বজায় রাখা উচিত:

- প্রত্যাহার স্লিপ

- রসিদ আদেশ

- বেতন

- ক্যাশিয়ার দ্বারা গৃহীত এবং জারি করা তহবিলের অ্যাকাউন্টিং বই

- পেমেন্ট বিবৃতি।

একটি এন্টারপ্রাইজের নগদ লেনদেন আনুষ্ঠানিক করার জন্য ব্যবহার করা আবশ্যক নথিগুলির উপর একটু বিস্তারিতভাবে আলোচনা করা যাক। সেগুলির সবগুলিই অল-রাশিয়ান ক্লাসিফায়ার অফ ম্যানেজমেন্ট ডকুমেন্টেশন ওকে 011-93-এ প্রতিফলিত হয়েছে।

নগদ বই

ক্যাশ বুক (ওকে 0310004) একটি নথি যা একটি এন্টারপ্রাইজের ক্যাশ ডেস্কে প্রাপ্ত নগদ নগদ রেকর্ড রাখে।

ক্যাশ বুক (ওকে 0310004) একটি নথি যা একটি এন্টারপ্রাইজের ক্যাশ ডেস্কে প্রাপ্ত নগদ নগদ রেকর্ড রাখে।

প্রবিধানের (পঞ্চম) বিভাগটি সম্পূর্ণরূপে এই বিষয়ে নিবেদিত - নগদ বইয়ের সঠিক রক্ষণাবেক্ষণ। সেখানে উল্লেখ করা হয়েছে যে নগদ বই কাগজ আকারে এবং ইলেকট্রনিক উভয়ভাবেই রক্ষণাবেক্ষণ করা যেতে পারে। .

ঐতিহ্যবাহী হিসাবরক্ষণের ক্ষেত্রে, i.e. কাগজে, নথির সমস্ত শীট রেকর্ডিং শুরু করার আগে অবশ্যই সংখ্যাযুক্ত করা উচিত।

বাধ্যতামূলক কাগজটি প্রধান হিসাবরক্ষক এবং এন্টারপ্রাইজের প্রধান দ্বারা স্বাক্ষরিত হতে হবে। এটি অবশ্যই সংস্থা বা স্বতন্ত্র উদ্যোক্তার সীলমোহর দ্বারা প্রত্যয়িত হতে হবে (যদি থাকে)।

যদি বইটি ইলেকট্রনিক আকারে রাখা হয়, তবে বইয়ের তথ্য যাতে পরিবর্তন বা মিথ্যাচার করা না যায় তার জন্য সম্ভাব্য সব ব্যবস্থা নিতে হবে।

এই ধরনের বইয়ের এন্ট্রি অনুমোদিত ব্যক্তিদের ডিজিটাল ইলেকট্রনিক স্বাক্ষর দ্বারা প্রত্যয়িত হতে হবে। কখন তথ্য মুদ্রণ করতে হবে তার সময় সম্পর্কে সিদ্ধান্ত (দিনে একবার, সাপ্তাহিক, ত্রৈমাসিক, ইত্যাদি) ম্যানেজার দ্বারা নেওয়া হয়।

এটি বিবেচনায় নেওয়া উচিত যে বাহ্যিক নিরীক্ষার ক্ষেত্রে, নগদ বইটি মুদ্রণ করতে হবে।

বইয়ের ইলেকট্রনিক সংস্করণেও পৃষ্ঠা সংখ্যাকরণ করা হয়; এই ক্ষেত্রে, এটি স্বয়ংক্রিয়ভাবে, কালানুক্রমিক ক্রমে প্রদর্শিত হয়।

নগদ বইয়ের মুদ্রিত শীটগুলির অনুলিপি একটি পৃথক ফোল্ডারে সংগ্রহ করতে হবে। এটি যতটা ইচ্ছা বা সম্ভব করা ভাল, তবে এটি দেরি করবেন না: বইটি অবশ্যই একটি ক্যালেন্ডার বছরের মধ্যে সংগ্রহ করতে হবে।

নগদ বইয়ে এন্ট্রিগুলি অবশ্যই ক্যাশিয়ার দ্বারা করা উচিত, রসিদ এবং ব্যয়ের আদেশ গ্রহণ করা এবং শুধুমাত্র সেই তহবিলের জন্য যা সরাসরি ক্যাশ ডেস্কে যায়৷

ব্যাঙ্কের সাবএজেন্ট বা অর্থপ্রদানকারী এজেন্ট দ্বারা গৃহীত নগদ সেই নগদ বইগুলিতে রেকর্ড করা হয় যা এজেন্টদের নিজেরাই বজায় রাখতে হয়।

প্রতিটি কার্যদিবসের শেষে, ক্যাশিয়ার সমস্ত নগদ নথির ডেটা সহ বইয়ের ডেটা পরীক্ষা করতে এবং তার স্বাক্ষর সহ নগদ ব্যালেন্স রেকর্ড করতে বাধ্য। এরপরে, ডেটা প্রধান হিসাবরক্ষক বা এন্টারপ্রাইজের প্রধান (যদি কোন হিসাবরক্ষক না থাকে) দ্বারা পুনর্মিলন করা হয় এবং সাইনও করে।

যদি একদিন বা এমনকি বেশ কয়েক দিনে একটি নগদ লেনদেন না করা হয়, তাহলে প্রতিবার ব্যালেন্স প্রত্যাহার করার প্রয়োজন নেই, যেহেতু নগদ লেনদেনের শেষ দিনে ব্যালেন্সের পরিমাণটি উত্তোলন হিসাবে বিবেচনা করা যেতে পারে।

যদি নগদ বইটি একজন সিনিয়র ক্যাশিয়ার দ্বারা রক্ষণাবেক্ষণ না করা হয়, তবে কেবলমাত্র একটি বিভাগের একজন ক্যাশিয়ার (বা তাকে প্রতিস্থাপনকারী একজন কর্মচারী) দ্বারা রক্ষণাবেক্ষণ করা হয়, তবে নগদ ব্যালেন্স প্রত্যাহার করার পরে, নগদ বইয়ের এই শীটটি ম্যানেজারের কাছে স্থানান্তরিত হয়। যে ক্ষেত্রে বইটি কাগজের আকারে বিদ্যমান, একটি টিয়ার-অফ শীট অবশ্যই প্রেরণ করতে হবে, যদি বইটি ইলেকট্রনিক হয়, একটি প্রিন্টআউট প্রদান করা আবশ্যক।

নগদ বইয়ের রক্ষণাবেক্ষণ এন্টারপ্রাইজের প্রধান হিসাবরক্ষক দ্বারা নিয়ন্ত্রিত হয় এবং তার অনুপস্থিতিতে - ম্যানেজার দ্বারা।

রসিদ আদেশ

PKO - সাধারণ ক্লাসিফায়ার অনুসারে নগদ রসিদ অর্ডারে 0310001 নম্বর রয়েছে এবং এর জন্য ব্যবহৃত হয় ডকুমেন্টেশনসমস্ত নগদ লেনদেন, অর্থাৎ, নগদ ডেস্কে নগদ রসিদ।

অর্ডারটি ম্যানুয়ালি এবং কম্পিউটার বা টাইপরাইটারে পূরণ করা হয়। কোনো অবস্থাতেই সংশোধন ও মুছে ফেলার অনুমতি নেই। . রেজিস্ট্রেশন নম্বর ছাড়াও, অর্ডারে নিম্নলিখিত বিবরণ থাকতে হবে:

- সংস্থার নাম বা কাঠামোগত ইউনিট

- OKPO অনুযায়ী এর কোড এবং স্ট্রাকচারাল ইউনিট নির্দেশ করে

- সমাপ্তির তারিখ

- উপ-অ্যাকাউন্ট বা সংশ্লিষ্ট অ্যাকাউন্ট নম্বর।

সমস্ত সংযুক্ত নথির সম্পূর্ণতা এবং সঠিকতার জন্য ক্যাশিয়ারকে অবশ্যই রসিদ আদেশে থাকা সমস্ত তথ্য পরীক্ষা করতে হবে।

প্রত্যাহার স্লিপ

RKO - সাধারণ ক্লাসিফায়ার অনুসারে নগদ ব্যয়ের আদেশের নম্বর রয়েছে 0310002 এবং এন্টারপ্রাইজের নগদ ডেস্ক থেকে তহবিল ইস্যু করার প্রক্রিয়া করার জন্য প্রয়োজনীয়।

ব্যয়ের আদেশের বিবরণ রসিদ নোটের বিশদ বিবরণ থেকে আলাদা নয়; এটি অবশ্যই এন্টারপ্রাইজের প্রধান হিসাবরক্ষক দ্বারা প্রত্যয়িত হতে হবে এবং ম্যানেজার বা ম্যানেজারের দ্বারা অনুমোদিত ব্যক্তির দ্বারা স্বাক্ষরিত হতে হবে।

ক্যাশিয়ার, তহবিল ইস্যু করার সময়, প্রাপকের রসিদ পরীক্ষা করতে বাধ্য, যা কেবলমাত্র প্রাপক দ্বারা পূরণ করা হয় এবং যেখানে রুবেলের পরিমাণ অবশ্যই শব্দে এবং কোপেক সংখ্যায় নির্দেশিত হতে হবে। আপনার পরিচয় নিশ্চিত করার জন্য আপনার একটি নথিও প্রয়োজন (এটি এমনকি একটি পরিচয়পত্রও হতে পারে), সেইসাথে নথির বিশদ বিবরণ।

পাওয়ার অফ অ্যাটর্নি দ্বারা অর্থ জারি করা হলে, প্রাপকের পুরো নামের পরে অনুমোদিত ব্যক্তির নাম অবশ্যই নির্দেশিত করতে হবে। একটি বিবৃতি অনুসারে তহবিল ইস্যু করার সময়, প্রাপ্তির জন্য একটি রসিদে স্বাক্ষর করার আগে, ক্যাশিয়ারকে অবশ্যই উপযুক্ত চিহ্ন দিতে হবে - "অ্যাটর্নি দ্বারা।" পাওয়ার অফ অ্যাটর্নি নিজেই আদেশ বা বিবৃতিতে সংযুক্ত থাকে।

ক্যাশিয়ার দ্বারা গৃহীত এবং জারি করা তহবিলের অ্যাকাউন্টিং বই

নগদ লেনদেনের নিবন্ধন

ফান্ড অ্যাকাউন্টিং বইটি অবশ্যই সিনিয়র ক্যাশিয়ার দ্বারা রক্ষণাবেক্ষণ করা উচিত এবং কাজের দিনে এন্টারপ্রাইজের সিনিয়র ক্যাশিয়ার এবং বাকি ক্যাশিয়ারদের মধ্যে যে নগদ লেনদেন হয় তা নথিভুক্ত করার উদ্দেশ্যে। এই ধরনের রেকর্ড শুধুমাত্র বড় উদ্যোগে রাখা হয়; একটি ছোট কোম্পানিতে এই ধরনের বইয়ের প্রয়োজন নেই। OK 0310005 অনুযায়ী বুক কোড।

প্রতিটি কার্যদিবসের শুরুতে, প্রধান হিসাবরক্ষক বইটিতে স্বাক্ষরের বিপরীতে প্রয়োজনীয় বৃত্তের কাছে নগদ অর্থ প্রদান করেন এবং কাজ শেষে স্বাক্ষরের বিপরীতে তহবিলের ভারসাম্য হস্তান্তর করা হয়।

যদি বেতন প্রদানের জন্য তহবিল জারি করা হয়, তাহলে আপনাকে অবশ্যই পে-রোলে নির্দেশিত মেয়াদ শেষ হওয়ার আগে তাদের জন্য রিপোর্ট করতে হবে। টাকার ভারসাম্য দৈনিক পরিমাণের সঠিক ইঙ্গিত সহ একটি খামে সিল করা হয় এবং রসিদের বিপরীতে প্রধান হিসাবরক্ষকের কাছে হস্তান্তর করা হয়। যদি, পে-রোলে উল্লেখিত সময়ের শেষে, কিছু পরিমাণ অবশিষ্ট থাকে, তবে তা অবশ্যই কেন্দ্রীয় নগদ অফিসে ফেরত দিতে হবে।

বেতন

এটি এমন একটি নথি যা এন্টারপ্রাইজের কর্মচারীদের কাজের সময়, সঞ্চয়, কর্তন এবং অর্থপ্রদানকে বিবেচনা করে। সাধারণ ক্লাসিফায়ার অনুযায়ী - কোড 0301009।

বিবৃতিটি অ্যাকাউন্টিং বিভাগে একটি একক অনুলিপিতে সংকলিত হয় প্রাথমিক নথির ভিত্তিতে রেকর্ডিং প্রকৃত সময়, আউটপুট ইত্যাদি।

যদি কর্মচারীদের তাদের মজুরি ব্যাঙ্ক কার্ডে স্থানান্তর করা হয়, তবে শুধুমাত্র একটি পেস্লিপ প্রস্তুত করা হয়।

এই বিবৃতিটি অবশ্যই কর্মচারীকে যে পরিমাণ অর্থ প্রদান করতে হবে তা নির্দেশ করতে হবে: এগুলি হল মজুরি, ভাতা এবং বোনাস, সামাজিক সুবিধা, সেইসাথে সমস্ত ছাড় এবং কর্তন . মোট পরিমাণ শিরোনাম পৃষ্ঠায় প্রতিফলিত হয়।

যদি কোনো কারণে কর্মচারীদের একটি নির্দিষ্ট সময়ের শেষে তাদের বেতন দেওয়া না হয়, তাহলে হিসাবরক্ষক একটি নোট তৈরি করে "জমা করা"। বিবৃতির শেষ কলামে মোট অর্থপ্রদানের পরিমাণ সম্পর্কে তথ্য রয়েছে এবং এর জন্য নগদ নিষ্পত্তি সংকলিত হয়েছে। আদেশের সংখ্যা এবং তারিখ বিবৃতিতে নথিভুক্ত করা হয়

পেমেন্ট বিবৃতি

এই নথিটি এন্টারপ্রাইজের কর্মচারীদের বেতন এবং অন্যান্য অর্থ প্রদান রেকর্ড করার জন্য রক্ষণাবেক্ষণ করা হয়। সাধারণ ক্লাসিফায়ার অনুসারে - কোড 0301011।

বিবৃতিটি নিষ্পত্তি এবং অর্থ প্রদানের বিবৃতি হিসাবে একইভাবে প্রস্তুত করা হয়। মজুরি কখনও কখনও নগদ রসিদ ব্যবহার করে কর্মচারীদের প্রদান করা হয়, তবে, একটি বিবৃতিতে এই ধরনের রেকর্ড রাখা বুদ্ধিমানের কাজ।

নগদ লেনদেনের সমস্ত ডকুমেন্টেশন প্রধান হিসাবরক্ষক (বা তার প্রতিস্থাপন) বা ম্যানেজার দ্বারা সঞ্চালিত হয়। নথি সংশোধন অনুমোদিত নয়.

সহকারী ব্যবস্থাপক

করের উপর

এলএলসি "রামসেস"

ভিতরে সম্প্রতিইলেকট্রনিক প্রযুক্তি ক্রমশ আমাদের জীবনের অংশ হয়ে উঠছে। রাশিয়ান ফেডারেশনে 2030 পর্যন্ত সময়ের জন্য ছোট এবং মাঝারি আকারের ব্যবসার বিকাশের কৌশল অনুসারে (অর্ডার নং 1083-আর তারিখ 2 জুন, 2016), এটি সফ্টওয়্যার ব্যবহারে ধীরে ধীরে রূপান্তর করার পরিকল্পনা করা হয়েছে। যা ইলেকট্রনিক আকারে ডেটা স্থানান্তর করতে দেয়। অতএব, শীঘ্রই, স্পষ্টতই, কোম্পানি এবং উদ্যোক্তারা ট্যাক্স কর্তৃপক্ষের কাছে ডেটা স্থানান্তরের সাথে নতুন নগদ রেজিস্টার সরঞ্জাম ব্যবহার করতে বাধ্য হবে।

নগদ লেনদেন সম্পাদন নিয়ন্ত্রণকারী প্রধান নথি হল 11 মার্চ, 2014 তারিখের ব্যাংক অফ রাশিয়ার নির্দেশিকা নং 3210-ইউ (যেমন 3 ফেব্রুয়ারি, 2015 এ সংশোধিত) “আইনি সত্তার দ্বারা নগদ লেনদেন পরিচালনার পদ্ধতি এবং সরলীকৃত পৃথক উদ্যোক্তা এবং ছোট ব্যবসার দ্বারা নগদ লেনদেন পরিচালনার পদ্ধতি।"

জানা ভাল

ম্যানেজার দ্বারা নগদ লেনদেন করা যেতে পারে।

নগদ নথি প্রস্তুত করা হয়:

- প্রধান হিসাবরক্ষক;

- একজন হিসাবরক্ষক বা অন্য কর্মকর্তা (একজন ক্যাশিয়ার সহ) একটি প্রশাসনিক নথিতে উল্লেখ করা হয়েছে, বা একজন কর্মকর্তা আইনি সত্তা, একজন ব্যক্তি যার সাথে অ্যাকাউন্টিং পরিষেবাগুলির বিধানের জন্য চুক্তিগুলি সমাপ্ত করা হয়েছে (এরপরে হিসাবরক্ষক হিসাবে উল্লেখ করা হয়েছে);

- ব্যবস্থাপক (একজন প্রধান হিসাবরক্ষক এবং হিসাবরক্ষকের অনুপস্থিতিতে)।

ক্যাশিয়ার শীট দ্বারা নগদ গ্রহণ, টুকরা টুকরা.

ক্যাশিয়ার দ্বারা নগদ এমনভাবে গ্রহণ করা হয় যাতে নগদ জমাকারী ক্যাশিয়ারের ক্রিয়াকলাপ পর্যবেক্ষণ করতে পারে।

নথিপত্র কাগজে বা ইলেকট্রনিকভাবে প্রস্তুত করা যেতে পারে।

জানা ভাল

একটি আইনি সত্তা বা স্বতন্ত্র উদ্যোক্তা সফ্টওয়্যার এবং হার্ডওয়্যার ব্যবহার করে নগদ লেনদেন পরিচালনা করতে পারেন।

নগদ গ্রহন

একটি নগদ রসিদের বাধ্যতামূলক বিবরণ অন্তর্ভুক্ত:

1) আপনার প্রতিষ্ঠানের নাম এবং টিআইএন;

2) ক্যাশ রেজিস্টারের ক্রমিক নম্বর;

3) চেকের ক্রমিক নম্বর;

4) ক্রয়ের তারিখ এবং সময় (পরিষেবা বিধান);

5) ক্রয়ের খরচ (পরিষেবা), যদিও ভ্যাটের পরিমাণ নির্দেশিত নাও হতে পারে;

6) আর্থিক শাসনের একটি চিহ্ন।

উদাহরণ 1.

ফেডারেল ট্যাক্স সার্ভিসে নগদ রেজিস্টার নিবন্ধন করার সময় নগদ রসিদে প্রয়োজনীয় বিবরণের উপস্থিতি পরীক্ষা করা হয়। তাদের অনুপস্থিতির কারণে, একটি নগদ রেজিস্টারের নিবন্ধন প্রত্যাখ্যান করা যেতে পারে (ফেডারেল ট্যাক্স সার্ভিসের 6 মার্চ, 2013 নং AS-4-2/3777 তারিখের চিঠি)।

জানা ভাল

নগদ লেনদেন করার সময় আঁকা অন্যান্য নথিগুলি নগদ নথি থেকে আলাদা করা উচিত:

- নগদ বই;

- ক্যাশিয়ার দ্বারা গৃহীত এবং জারি করা তহবিলের অ্যাকাউন্টিং বই;

- সহায়ক নথি (পেমেন্ট স্লিপ, পে স্লিপ, বিবৃতি, চালান, অন্যান্য নথি) ইত্যাদি।

বিক্রয়ের রসিদ, রসিদ বা অন্যান্য নথি যা প্রাসঙ্গিক পণ্যের (কাজ, পরিষেবা) জন্য তহবিলের প্রাপ্তি নিশ্চিত করে

এই নথিটি পণ্যের (কাজ, পরিষেবা) জন্য অর্থ প্রদানের সময় জারি করা হয় এবং নিম্নলিখিত তথ্য থাকতে হবে:

- নথির শিরোনাম;

- নথির ক্রমিক নম্বর, ইস্যুর তারিখ;

- নাম - একটি সংস্থার জন্য (শেষ নাম, প্রথম নাম, পৃষ্ঠপোষক - একজন স্বতন্ত্র উদ্যোক্তার জন্য);

- করদাতা সনাক্তকরণ নম্বর সংস্থাকে বরাদ্দ করা হয়েছে ( পৃথক উদ্যোক্তা), যিনি নথি জারি করেছেন (জারি করেছেন);

- ক্রয়কৃত অর্থপ্রদানের পণ্যের নাম এবং পরিমাণ (সম্পাদিত কাজ, পরিষেবা প্রদান করা);

- নগদে এবং/অথবা একটি পেমেন্ট কার্ড ব্যবহার করে রুবেলে করা অর্থপ্রদানের পরিমাণ;

- যে ব্যক্তি নথি জারি করেছেন তার অবস্থান, উপাধি এবং আদ্যক্ষর এবং তার ব্যক্তিগত স্বাক্ষর।

বিক্রয় রসিদ ফর্মটি আনুষ্ঠানিকভাবে অনুমোদিত হয়নি, তাই করদাতারা এটি স্বাধীনভাবে বিকাশ করতে পারেন (30 জুন, 2011 নং 03-11-11/107 তারিখে রাশিয়ার অর্থ মন্ত্রণালয়ের চিঠি)।

উদাহরণ 2।

নগদ রেজিস্টার রসিদগুলিকে বিক্রয় রসিদগুলির সাথে প্রতিস্থাপন করা সম্ভব, উদাহরণস্বরূপ, UTII-এর কর ব্যবস্থা এবং অভিযুক্ত আয়ের উপর একক করের প্রয়োগের ক্ষেত্রে সরলীকৃত কর ব্যবস্থাকে একত্রিত করে।

জানা ভাল

প্রাথমিক অ্যাকাউন্টিং নথি এবং তাদের পরিশিষ্ট, যা একটি ব্যবসায়িক লেনদেনের সত্যতা লিপিবদ্ধ করে এবং অ্যাকাউন্টিং রেকর্ডের ভিত্তি হিসাবে কাজ করে (নগদ নথি এবং বই, আদেশ, অগ্রিম প্রতিবেদন সহ), পাঁচ বছরের জন্য সংরক্ষণের বিষয়।

রসিদ নগদ আদেশ

তহবিলের প্রাপ্তি নগদ রসিদ আদেশ দ্বারা নথিভুক্ত করা যেতে পারে। এর ফর্ম আইন দ্বারা প্রতিষ্ঠিত - ফর্ম KO-1।

যেহেতু নগদ প্রাপ্তির আদেশটি 18 আগস্ট, 1998 তারিখের রাশিয়ান ফেডারেশনের রাজ্য পরিসংখ্যান কমিটির রেজোলিউশন দ্বারা প্রতিষ্ঠিত হয়েছিল। রেকর্ডিং ইনভেন্টরি ফলাফল," তারপর, তদনুসারে, এর ফর্ম উদ্ভাবন এবং বিকাশের প্রয়োজন নেই, এবং সমস্ত বিবরণ আইন দ্বারা বিকাশিত ফর্মে প্রতিষ্ঠিত হয়।

এন্টারপ্রাইজের নগদ ডেস্কে রাজস্ব নিবন্ধন করার সময় একটি নগদ রসিদ আদেশ জারি করা হয়। নগদ অর্থের জন্য পণ্য (কাজ, পরিষেবা) বিক্রি করার সময়, যখন ক্রেতাকে একটি নগদ রেজিস্টার রসিদ দেওয়া হয়, কাজের শিফটের শেষে, নগদ অর্থের পুরো পরিমাণের জন্য একটি নগদ রসিদ অর্ডার তৈরি করা হয় (ধারা 5.2, ধারা 5 নির্দেশিক নং 3210-U, 07/09/2014 তারিখের চিঠির ফেডারেল ট্যাক্স সার্ভিসের ক্লজ 3 নং ED-4-2/13338)।

নগদ রসিদ আদেশটি একটি অ্যাকাউন্টিং কর্মচারী দ্বারা একটি অনুলিপিতে জারি করা হয় এবং প্রধান হিসাবরক্ষক বা এটি করার জন্য অনুমোদিত ব্যক্তি দ্বারা স্বাক্ষরিত হয়।

নগদ প্রাপ্তির আদেশের রসিদটি প্রধান হিসাবরক্ষক বা এটি করার জন্য অনুমোদিত একজন ব্যক্তির দ্বারা স্বাক্ষরিত হয়, এবং ক্যাশিয়ার, ক্যাশিয়ারের সীল (স্ট্যাম্প) দ্বারা প্রত্যয়িত, রসিদ এবং ব্যয় নগদ নথির রেজিস্টারে নিবন্ধিত (ফর্ম নম্বর KO- 3) এবং টাকা জমা দেওয়া ব্যক্তির কাছে হস্তান্তর, এবং রসিদ নগদ অর্ডার নগদ রেজিস্টারে থাকে।

নকশার একটি উদাহরণ দেওয়া যাক।

![]()

অ্যাকাউন্ট নগদ পরোয়ানা

নগদ রেজিস্টার থেকে তহবিল ইস্যু করার আনুষ্ঠানিকতা প্রয়োজন এমন ক্ষেত্রে ব্যয় নগদ আদেশ জারি করা হয়। অনুশীলনে এমন অনেকগুলি ঘটনা রয়েছে (উদাহরণস্বরূপ, মজুরি প্রদানের ক্ষেত্রে কার্ডে নয়, তবে কোনও কর্মচারীকে নগদ রেজিস্টারের মাধ্যমে ইস্যু করে, বা যেখানে স্টেশনারি কেনার প্রয়োজন হয় এবং তহবিল কর্মচারীর অ্যাকাউন্টে জারি করা হয়)।

নগদ বন্দোবস্তের আদেশের ফর্মটি রাশিয়ান ফেডারেশনের রাজ্য পরিসংখ্যান কমিটির ডিক্রি দ্বারা 18 আগস্ট, 1998 নম্বর 88 দ্বারা অনুমোদিত হয়েছিল, তাই এই ফর্মের জন্য কোনও বাধ্যতামূলক বিবরণ নেই। ব্যয়ের আদেশ KO-2 ফর্মে আঁকা হয়েছে। এই ক্ষেত্রে, একটি ব্যয় নগদ আদেশ সংস্থার নগদ ডেস্ক থেকে নগদ প্রদানের আনুষ্ঠানিকতার জন্য ব্যবহার করা হয়; এর ফর্মটিতে উপাধি, প্রথম নাম, তহবিলের প্রাপকের পৃষ্ঠপোষকতা এবং পরিচয় নথির বিবরণের বাধ্যতামূলক ইঙ্গিত প্রয়োজন (রেজোলিউশন) সর্বোচ্চ আদালত RF তারিখ 15 জুন, 2015 নং 25-AD15-3)।

একটি খরচ নগদ আদেশ একটি অ্যাকাউন্টিং কর্মচারী দ্বারা এক অনুলিপিতে জারি করা হয়, সংস্থার প্রধান এবং প্রধান হিসাবরক্ষক বা এটি করার জন্য অনুমোদিত ব্যক্তি দ্বারা স্বাক্ষরিত, এবং রসিদ এবং খরচ নগদ নথির রেজিস্টারে নিবন্ধিত হয় (ফর্ম নং KO- 3)।

ব্যাংক অফ রাশিয়ার অবস্থান

যদি কর্মক্ষেত্রহিসাবরক্ষক নগদ ডেস্ক থেকে ভৌগলিকভাবে দূরবর্তী, নগদ নথিপত্র হিসাবরক্ষক ইলেকট্রনিকভাবে একটি ইলেকট্রনিক স্বাক্ষর ব্যবহার করে প্রস্তুত করতে পারেন এবং কাগজে মুদ্রণের জন্য ক্যাশিয়ারের কাছে স্থানান্তর করতে পারেন। স্পষ্টতই, প্রধান হিসাবরক্ষক এবং ব্যবস্থাপকেরও ইলেকট্রনিকভাবে নগদ নথি আঁকার অধিকার রয়েছে। ক্যাশিয়ার মুদ্রিত নথিতে একটি স্বাক্ষর এবং একটি সিল (স্ট্যাম্প) রাখে।

ইলেকট্রনিক আকারে নগদ নথির নিবন্ধন

বর্তমানে, ইলেকট্রনিকভাবে নগদ নথি প্রস্তুত করার কোনো বাধ্যবাধকতা নেই। যাইহোক, 2014 সাল থেকে, ইলেকট্রনিক বিন্যাসে নথি প্রস্তুত করা সম্ভব হয়েছে। ইলেকট্রনিকভাবে নথি ফাইল করার সুবিধা কী?

প্রথমত, এটি দলগুলোর মধ্যে নিষ্পত্তির গতি বাড়ায়।

দ্বিতীয়ত, চেক, রসিদ, নগদ বই এবং বেতন স্লিপগুলি ইলেকট্রনিক আকারে থাকে এবং একটি বিতর্কিত পরিস্থিতির ক্ষেত্রে এগুলি সর্বদা প্রমাণ হিসাবে ব্যবহার করা যেতে পারে।

ইলেকট্রনিক আকারে নগদ নথি সম্পাদনের প্রয়োজনীয়তা 11 মার্চ, 2014 নং 3210-ইউ তারিখের ব্যাংক অফ রাশিয়ার নির্দেশনায় প্রতিষ্ঠিত হয়েছে। ইলেকট্রনিক আকারে নথি সম্পাদনের বৈশিষ্ট্যগুলির মধ্যে নিম্নলিখিতগুলি অন্তর্ভুক্ত রয়েছে:

1. ইলেকট্রনিক নগদ নথিগুলি মুদ্রণ ছাড়াই ইলেকট্রনিকভাবে প্রক্রিয়াকরণ এবং সংরক্ষণ করা যেতে পারে। মূল্যবান জিনিসপত্র হস্তান্তরের জন্য একটি আদেশ যাতে ক্লায়েন্টের স্বাক্ষর নেই (আমানতকারী, প্রাপক), একটি বৈদেশিক মুদ্রা নগদ অর্ডার, একটি টার্নওভার শীট, একটি ব্যালেন্স শীট, খোলা অ্যাকাউন্টের নিবন্ধনের একটি বই এখন ইলেকট্রনিক আকারে সংরক্ষণ করা যেতে পারে (রাশিয়ার ব্যাংকের নির্দেশনা 8 ডিসেম্বর, 2014 নং 3472-ইউ)।

যাইহোক, কিছু ক্ষেত্রে, নথি প্রিন্ট করা প্রয়োজন. এই ধরনের ক্ষেত্রে নগদ রসিদ, নগদ আউটফ্লো এবং বেতন স্লিপ প্রিন্ট আউট করার প্রয়োজন অন্তর্ভুক্ত।

কোম্পানী নথি মুদ্রণ না হলে কি ঝুঁকি দেখা দেয়? মুদ্রণ না করার বিষয়টি কর কর্তৃপক্ষের নজরে পড়লে কর নিরীক্ষা, তারপর তারা নগদ লেনদেন পরিচালনা এবং রাজস্ব পোস্ট না করার পদ্ধতি লঙ্ঘনের জন্য সংস্থাকে (ব্যবসায়ী) জরিমানা করতে পারে।

কোম্পানির জন্য জরিমানা - 50,000 রুবেল পর্যন্ত, ব্যবসায়ীদের জন্য - 5,000 রুবেল পর্যন্ত। (রাশিয়ান ফেডারেশনের প্রশাসনিক অপরাধের কোডের ধারা 2.4 এবং 15.1)। জরিমানা শুধুমাত্র আদালতে বাতিল করা যেতে পারে (FAS মস্কো জেলার রেজোলিউশন 11 মার্চ, 2009 নং. KA-A40/1416-089 এবং FAS Volga ডিস্ট্রিক্ট তারিখ 17 মার্চ, 2010 নং A12-19131/2009)।

জানা ভাল

ইলেকট্রনিক আকারে নথিগুলি প্রযুক্তিগত উপায়গুলি ব্যবহার করে তৈরি করা হয় যা অননুমোদিত অ্যাক্সেস, বিকৃতি এবং তথ্যের ক্ষতি থেকে তাদের সুরক্ষা নিশ্চিত করে এবং 04/06/2011 নং 63-FZ তারিখের ফেডারেল আইনের প্রয়োজনীয়তা অনুসারে ইলেকট্রনিক স্বাক্ষর সহ স্বাক্ষরিত হয়৷ স্বাক্ষর করার পর ইলেকট্রনিকভাবে সম্পাদিত নথিতে সংশোধন করার অনুমতি নেই।

2. ইলেকট্রনিক আকারে নথিগুলি প্রযুক্তিগত উপায়ে তৈরি করা হয়, অননুমোদিত অ্যাক্সেস, বিকৃতি এবং তথ্যের ক্ষতি থেকে তাদের সুরক্ষা বিবেচনা করে। কিন্তু এই ধরনের নথিতে স্বাক্ষর করার ক্ষেত্রে, স্বাক্ষরের ব্যবহার সম্পর্কে প্রশ্ন উঠতে পারে।

শিল্পের পার্ট 2 অনুযায়ী। আইন নং 63-FZ এর 6, ইলেকট্রনিক আকারে তথ্য, একটি সাধারণ ইলেকট্রনিক স্বাক্ষর বা একটি অ-যোগ্য ইলেকট্রনিক স্বাক্ষর সহ স্বাক্ষরিত, ফেডারেল দ্বারা প্রতিষ্ঠিত ক্ষেত্রে, একটি হাতে লেখা স্বাক্ষর সহ স্বাক্ষরিত একটি কাগজের নথির সমতুল্য একটি ইলেকট্রনিক নথি হিসাবে স্বীকৃত। আইন, তাদের সাথে গৃহীত আদর্শিক আইনী কাজ বা ইলেকট্রনিক মিথস্ক্রিয়ায় অংশগ্রহণকারীদের মধ্যে চুক্তি। ইলেকট্রনিক মিথস্ক্রিয়ায় অংশগ্রহণকারীদের মধ্যে নিয়ন্ত্রক আইনী ক্রিয়াকলাপ এবং চুক্তি যা একটি অ-যোগ্য ইলেকট্রনিক স্বাক্ষর সহ স্বাক্ষরিত ইলেকট্রনিক দস্তাবেজগুলিকে একটি হাতে লেখা স্বাক্ষর সহ স্বাক্ষরিত কাগজের নথির সমতুল্য হিসাবে স্বীকৃতি দেওয়ার ক্ষেত্রে একটি বৈদ্যুতিন স্বাক্ষর যাচাই করার জন্য একটি পদ্ধতি প্রদান করতে হবে।

এইভাবে, যদি আইনত বৈধ চুক্তি থাকে, ব্যবসায়িক দলগুলি একটি সাধারণ এবং/অথবা উন্নত অযোগ্য ইলেকট্রনিক স্বাক্ষর ব্যবহার করে ইলেকট্রনিক নথির প্রবাহ সংগঠিত করতে পারে (17 জানুয়ারী, 2014 তারিখের রাশিয়ার ফেডারেল ট্যাক্স সার্ভিসের চিঠি নং PA-4-6/489 )

3. ইলেকট্রনিক আকারে নথিগুলি প্রযুক্তিগত উপায়গুলি ব্যবহার করে তৈরি করা হয়, অননুমোদিত অ্যাক্সেস, বিকৃতি এবং তথ্যের ক্ষতি থেকে তাদের সুরক্ষা বিবেচনা করে। ইলেকট্রনিক আকারে সম্পাদিত নথিগুলি ফেডারেল আইন তারিখের 04/06/2011 নং 63-FZ "অন ইলেকট্রনিক স্বাক্ষর" এর প্রয়োজনীয়তা অনুসারে ইলেকট্রনিক স্বাক্ষর সহ স্বাক্ষরিত হয়।

4. ইলেকট্রনিক নগদ নথিতে সংশোধন অনুমোদিত নয়।

5. 11 মার্চ, 2014 নং 3210-ইউ তারিখের ব্যাংক অফ রাশিয়ার নির্দেশ অনুসারে, নগদ নথিগুলি প্রধান হিসাবরক্ষক বা হিসাবরক্ষক (তাদের অনুপস্থিতিতে, ব্যবস্থাপকের দ্বারা) দ্বারা আঁকা হয় এবং প্রধান হিসাবরক্ষক বা হিসাবরক্ষক দ্বারা স্বাক্ষরিত হয়। (তাদের অনুপস্থিতিতে, ম্যানেজার দ্বারা), সেইসাথে ক্যাশিয়ার দ্বারা। এই ক্ষেত্রে, "অ্যাকাউন্টেন্ট" শব্দের অর্থ হল একজন হিসাবরক্ষক বা অন্যান্য কর্মকর্তা (একজন ক্যাশিয়ার সহ) প্রশাসনিক নথিতে সংজ্ঞায়িত, বা আইনী সত্তার একজন কর্মকর্তা, স্বতন্ত্র, যাদের সাথে অ্যাকাউন্টিং পরিষেবাগুলির বিধানের জন্য চুক্তিগুলি সমাপ্ত হয়েছে৷

জানা ভাল

ইলেকট্রনিক আকারে নগদ নথি সম্পাদনের অর্থ হল সফ্টওয়্যার এবং হার্ডওয়্যার ব্যবহার করে তাদের পূরণ করা। এই ক্ষেত্রে, আমরা একটি কম্পিউটারে একটি নথি আঁকা এবং এটি মুদ্রণ সম্পর্কে কথা বলছি না (এটি এখনও একটি কাগজের নথি হবে), কিন্তু একটি সম্পূর্ণ বৈদ্যুতিন ফর্ম সম্পর্কে। অর্থাৎ, একটি ইলেকট্রনিক নগদ নথি হল একটি নথি যা শুধুমাত্র একটি কম্পিউটারে একটি প্রোগ্রাম ব্যবহার করে পূরণ করা হয় এবং একটি ইলেকট্রনিক স্বাক্ষর সহ স্বাক্ষরিত হয়।

6. একই সাথে একটি বৈদ্যুতিন নথি নিবন্ধন করার বৈশিষ্ট্য রয়েছে (উদাহরণস্বরূপ, একটি টিকিট),

এবং একটি ইলেকট্রনিক নগদ নথি (উদাহরণস্বরূপ, একটি চেক)।

8 নভেম্বর, 2006 তারিখের রাশিয়ার পরিবহন মন্ত্রকের আদেশের 2 নং 134 এবং 21 আগস্ট, 2012 নং 322 তারিখের রাশিয়ান ফেডারেশনের পরিবহন মন্ত্রকের আদেশের 2 নং ধারা স্পষ্টভাবে বলে যে রুট/রসিদ এবং কন্ট্রোল কুপন হল কঠোর রিপোর্টিং ফর্ম। ইলেকট্রনিক টিকিটের ফর্ম, সেইসাথে রুট/রসিদ এবং নিয়ন্ত্রণ কুপনের বিশদ বিবরণ রাশিয়ার পরিবহন মন্ত্রক 6 মে, 2008 তারিখের রাশিয়ান ফেডারেশন সরকারের ডিক্রি দ্বারা অনুমোদিত প্রবিধানের 5 ধারা অনুসারে অনুমোদিত হয়। 359। ফলস্বরূপ, নগদ বা পেমেন্ট কার্ড ব্যবহার করে নিষ্পত্তির সত্যতা নিশ্চিত করার উদ্দেশ্যে নগদ নিবন্ধন সরঞ্জামের চেকের সমতুল্য নথিগুলি।

উপসংহারে, এটি লক্ষ করা উচিত যে বৈদ্যুতিন আকারে নগদ নথিতে রূপান্তরের ক্ষেত্রে, কোম্পানির অ্যাকাউন্টিং নীতিতে এই জাতীয় রূপান্তরকে একীভূত করার পরামর্শ দেওয়া হয়, বিশেষত, কোন নথিগুলি ইলেকট্রনিক আকারে ব্যবহৃত হয় তা নির্দেশ করা প্রয়োজন। , তারা কিভাবে সংরক্ষণ করা হয় এবং ব্যবহারের বৈশিষ্ট্যগুলি চুক্তি সংস্থার জন্য সাধারণ।

অ্যাক্সেস সম্পূর্ণ পাঠ্যনিবন্ধ সাবস্ক্রিপশন দ্বারা উপলব্ধ. প্রতিটি সংখ্যায় বেশ কয়েকটি নিবন্ধ সর্বজনীনভাবে উপলব্ধ। এছাড়াও আপনি বিনামূল্যে পত্রিকার একটি সংখ্যা পেতে পারেন. আপনি যদি আমাদের পত্রিকা পছন্দ করেন, সাবস্ক্রিপশন সম্পর্কিত তথ্য পাওয়া যেতে পারে। এখানে সাবস্ক্রিপশনগুলির একটি তালিকা রয়েছে যা আপনাকে এই নিবন্ধটি পড়ার অনুমতি দেয়:

ক্যাশিয়ার দ্বারা নগদ নথির প্রস্তুতি

নগদ রসিদ এবং ডেবিট অর্ডার বা নথিগুলি প্রতিস্থাপন করার পরে ক্যাশিয়ার:

- নথিতে প্রধান হিসাবরক্ষকের স্বাক্ষরের উপস্থিতি এবং সত্যতা পরীক্ষা করে এবং নগদ রসিদ আদেশ বা এটি প্রতিস্থাপনকারী একটি নথিতে - এন্টারপ্রাইজের প্রধানের অনুমোদন শিলালিপি (স্বাক্ষর) বা এটি করার জন্য অনুমোদিত ব্যক্তিদের;

- নথির সঠিকতা পরীক্ষা করে;

- নথিতে তালিকাভুক্ত অ্যাপ্লিকেশনগুলির উপস্থিতি পরীক্ষা করে।

যদি এই প্রয়োজনীয়তার একটি পূরণ না হয়, ক্যাশিয়ার সঠিক প্রক্রিয়াকরণের জন্য হিসাবরক্ষকের কাছে নথিগুলি ফেরত দেয়।

যদি উপরের সমস্ত প্রয়োজনীয়তা পূরণ করা হয় এবং নথিগুলি মিলে যায়, ক্যাশিয়ার নগদ গ্রহণ করে। নগদ গ্রহণ করার সময়, ক্যাশিয়ার ব্যাঙ্কনোটের স্বচ্ছলতার লক্ষণ এবং 26 ডিসেম্বর রাশিয়ান ফেডারেশনের সেন্ট্রাল ব্যাঙ্কের নির্দেশ দ্বারা অনুমোদিত, ব্যাঙ্ক অফ রাশিয়ার ব্যাঙ্কনোট এবং মুদ্রা বিনিময়ের নিয়ম অনুসারে তার স্বচ্ছলতা পরীক্ষা করে। 2006 নং 1778-ইউ, এবং নগদ লেনদেন পরিচালনার পদ্ধতি এবং রাশিয়ান ফেডারেশনের ভূখণ্ডে ক্রেডিট প্রতিষ্ঠানগুলিতে ব্যাংক অফ রাশিয়ার ব্যাঙ্কনোট এবং কয়েন সংরক্ষণ এবং পরিবহনের নিয়ম, কেন্দ্রীয় দ্বারা অনুমোদিত রাশিয়ান ফেডারেশনের ব্যাঙ্ক 24 এপ্রিল, 2008 নং 318-পি।

ক্যাশিয়ার দ্বারা প্রাপ্ত পরিমাণ নগদ রসিদ আদেশে নির্দেশিত পরিমাণের সাথে সঙ্গতিপূর্ণ হতে হবে।

অর্থ গ্রহণ করার পরে, ক্যাশিয়ার রসিদে স্বাক্ষর করে এবং স্বাক্ষরটি পাঠোদ্ধার করে (উপাধি এবং আদ্যক্ষর রাখে), ক্যাশিয়ারের সীল (স্ট্যাম্প) দিয়ে এটি প্রত্যয়িত করে। একটি নগদ রসিদ আদেশের একটি রসিদ, প্রধান হিসাবরক্ষক এবং এটি করার জন্য অনুমোদিত ব্যক্তি দ্বারা স্বাক্ষরিত, এবং ক্যাশিয়ার দ্বারা, ক্যাশিয়ারের সীল (স্ট্যাম্প) বা ছাপ দ্বারা প্রত্যয়িত নগত টাকা নিবন্ধন করা, টাকা হস্তান্তর করা ব্যক্তি জারি.

রসিদ নগদ আদেশ বা তাদের প্রতিস্থাপিত নথিতে অর্থ গ্রহণ বা ইস্যু করার পরে ক্যাশিয়ার দ্বারা অবিলম্বে স্বাক্ষরিত হয় এবং তাদের সাথে সংযুক্ত নথিগুলি তারিখ (দিন, মাস, বছর) নির্দেশ করে একটি স্ট্যাম্প বা হাতে লেখা শিলালিপি "প্রদান" দিয়ে বাতিল করা হয়।

নগদ রসিদ দ্বারা নিশ্চিত করা হয় না নগদ আদেশ, নগদ উদ্বৃত্ত হিসাবে বিবেচিত হয় এবং এন্টারপ্রাইজের আয়ের অন্তর্ভুক্ত।

রাশিয়ান ফেডারেশনে নগদ লেনদেন পরিচালনার পদ্ধতির 14 ধারা অনুসারে, এন্টারপ্রাইজগুলির নগদ রেজিস্টার থেকে নগদ ইস্যু করা নগদ বহিঃপ্রবাহের আদেশ (ফর্ম নং KO-2) বা অন্যান্য নথিগুলি যথাযথভাবে কার্যকর করা হয় (বেতন নগদ রসিদ আদেশের বিশদ সহ এই নথিগুলিতে একটি স্ট্যাম্প আরোপ সহ স্লিপ (নিষ্পত্তি এবং অর্থপ্রদান), অর্থ প্রদানের জন্য আবেদনপত্র, অ্যাকাউন্ট, ইত্যাদি।

এন্টারপ্রাইজের বেতনভুক্ত নয় এমন ব্যক্তিদের অর্থ প্রদান প্রতিটি ব্যক্তির জন্য পৃথকভাবে জারি করা নগদ রসিদ অনুসারে বা সমাপ্ত চুক্তির ভিত্তিতে একটি পৃথক বিবৃতি অনুসারে পরিচালিত হয়।

অর্থ প্রদানের জন্য নথিতে ম্যানেজার, এন্টারপ্রাইজের প্রধান হিসাবরক্ষক বা এটি করার জন্য অনুমোদিত ব্যক্তিদের দ্বারা স্বাক্ষরিত হতে হবে। নগদ রসিদের সাথে সংযুক্ত নথি, বিবৃতি, চালান ইত্যাদি ক্ষেত্রে। এন্টারপ্রাইজের প্রধান থেকে একটি অনুমতি আছে; নগদ রসিদের একটি স্বাক্ষর প্রয়োজন হয় না।

যদি উপরের সমস্ত প্রয়োজনীয়তা পূরণ করা হয় এবং নথিগুলি মিলে যায়, ক্যাশিয়ার নগদ প্রদান করে।

একটি খরচ নগদ আদেশ বা একটি নথি অনুযায়ী টাকা ইস্যু করার সময় এটি একজন ব্যক্তির প্রতিস্থাপন করে, ক্যাশিয়ার:

- প্রাপককে সনাক্ত করার জন্য একটি নথি (পাসপোর্ট বা অন্যান্য নথি) উপস্থাপন করতে হবে। একটি এন্টারপ্রাইজে, এই এন্টারপ্রাইজ দ্বারা জারি করা একটি শংসাপত্র ব্যবহার করে অর্থ জারি করা যেতে পারে, যদি এতে মালিকের একটি ছবি এবং ব্যক্তিগত স্বাক্ষর থাকে। ক্যাশিয়ার শুধুমাত্র নগদ রসিদ আদেশে নির্দেশিত ব্যক্তিকে বা এটি প্রতিস্থাপনকারী একটি নথিতে অর্থ প্রদান করে। যদি অর্থ ইস্যু করা হয় পাওয়ার অফ অ্যাটর্নি দ্বারা, নির্ধারিত পদ্ধতিতে সম্পাদিত হয়, আদেশের পাঠ্যে অর্থ প্রাপকের পদবি, প্রথম নাম এবং পৃষ্ঠপোষকতার পরে, অ্যাকাউন্টিং বিভাগ শেষ নাম, প্রথম নাম নির্দেশ করে এবং অর্থ গ্রহণের দায়িত্বপ্রাপ্ত ব্যক্তির পৃষ্ঠপোষকতা। নগদ রসিদ আদেশের সংযুক্তি হিসাবে দিনের নথিতে পাওয়ার অফ অ্যাটর্নি থাকে;

- নথিটির নাম এবং নম্বর রেকর্ড করে, কার দ্বারা এবং কখন এটি জারি করা হয়েছিল এবং প্রাপকের রসিদ নির্বাচন করে। অর্থ প্রাপ্তির জন্য একটি রসিদ শুধুমাত্র প্রাপক ব্যক্তিগতভাবে কালি বা একটি বলপয়েন্ট কলম দিয়ে তৈরি করতে পারেন যা প্রাপ্ত পরিমাণ নির্দেশ করে: রুবেল - শব্দে, কোপেকস - সংখ্যায়;

- প্রাপককে টাকা দেয়।

অপারেশন শেষ হওয়ার পরে, ক্যাশিয়ারকে নগদ রসিদগুলিতে স্বাক্ষর করতে হবে এবং একটি স্ট্যাম্প বা শিলালিপি সহ তাদের সাথে সংযুক্ত ব্যয়ের নথিগুলি পরিশোধ করতে হবে: তারিখ, মাস এবং বছর নির্দেশ করে "প্রদেয়"।

শ্রমের অর্থ প্রদান, সামাজিক বীমা সুবিধার অর্থ প্রদান এবং বৃত্তি প্রদান প্রতিটি প্রাপকের জন্য একটি ব্যয় নগদ অর্ডার অঙ্কন না করেই বেতন (নিষ্পত্তি এবং অর্থ প্রদান) বিবৃতি অনুযায়ী ক্যাশিয়ার দ্বারা করা হয়।

অর্থপ্রদান (নিষ্পত্তি এবং অর্থপ্রদান) বিবৃতির শিরোনাম পৃষ্ঠায়, অর্থ প্রদানের বিষয়ে একটি অনুমোদন শিলালিপি তৈরি করা হয়, যা এন্টারপ্রাইজের প্রধান এবং প্রধান হিসাবরক্ষক বা এটি করার জন্য অনুমোদিত ব্যক্তিদের দ্বারা স্বাক্ষরিত হয়।

মজুরি (অবকাশে যাওয়ার সময়, অসুস্থতা, ইত্যাদি) জন্য অর্থের এককালীন অর্থপ্রদানকে আনুষ্ঠানিক করতে, সেইসাথে বিভিন্ন ব্যক্তির ব্যবসায়িক ভ্রমণের সাথে সম্পর্কিত ব্যয়ের জন্য জমাকৃত পরিমাণ এবং অর্থ প্রদানের জন্য একই পদ্ধতি ব্যবহার করা যেতে পারে।

ব্যক্তিদের মজুরির জন্য এককালীন অর্থ প্রদান করা হয়, একটি নিয়ম হিসাবে, তবে নগদ অর্ডারের ব্যয়ের উপর।

কৃষি এবং লোডিং এবং আনলোডিং কাজের সাথে জড়িত ব্যক্তিদের অর্থ প্রদানের পাশাপাশি পরিণতির তরলকরণের জন্য প্রাকৃতিক বিপর্যয়, বিবৃতি অনুযায়ী করা যেতে পারে. বিবৃতিগুলি প্রতিটি সংস্থার জন্য পৃথকভাবে সংকলিত হয় যার কর্মচারীদের নির্দিষ্ট কাজের জন্য পাঠানো হয়েছিল, এবং প্রত্যয়িত হয়, এন্টারপ্রাইজের প্রধান এবং প্রধান হিসাবরক্ষকের স্বাক্ষর ছাড়াও - কাজের সংগঠক, এর অনুমোদিত প্রতিনিধির স্বাক্ষর সহ সংশ্লিষ্ট সংস্থা।

যদি অর্থ ইস্যু করা হয় পাওয়ার অফ অ্যাটর্নি দ্বারা, নির্ধারিত পদ্ধতিতে সম্পাদিত হয়, বিবৃতিতে, অর্থ প্রাপ্তির রসিদের আগে, ক্যাশিয়ার শিলালিপি তৈরি করে: "অ্যাটর্নি পাওয়ার দ্বারা।" বিবৃতির পরিশিষ্ট হিসাবে দিনের নথিতে পাওয়ার অফ অ্যাটর্নি থাকে।

মজুরি প্রদান, সামাজিক বীমা সুবিধা এবং বৃত্তি প্রদানের জন্য প্রতিষ্ঠিত সময়সীমার মেয়াদ শেষ হওয়ার পরে (তিন কার্যদিবসের বেশি নয়), ক্যাশিয়ার অবশ্যই:

- পে-রোল (নিষ্পত্তি ও অর্থপ্রদান) বিবৃতিতে, লাইন দ্বারা জারি করা মজুরি পরীক্ষা করুন এবং নির্দিষ্ট অর্থ প্রদান করা হয়নি এমন ব্যক্তিদের নামের বিপরীতে, "রসিদ রসিদ" কলামে, একটি স্ট্যাম্প লাগান বা একটি হাতে লেখা নোট তৈরি করুন : "আমানত।" মজুরি পরিশোধের জন্য প্রতিষ্ঠিত পাঁচ দিনের পরে অপ্রাপ্ত মজুরি জমা দিতে হবে;

- পে-রোল (নিষ্পত্তি এবং অর্থপ্রদান) বিবৃতিটি দুটি পরিমাণের সাথে বন্ধ করুন: বিবৃতির শেষে আপনাকে অবশ্যই অর্থপ্রদান এবং জমাকৃত পরিমাণ সম্পর্কে একটি শিলালিপি তৈরি করতে হবে, বেতনের জন্য মোটের সাথে সেগুলি পরীক্ষা করুন এবং আপনার স্বাক্ষর সহ শিলালিপিটি সিল করুন৷ যদি অর্থটি ক্যাশিয়ার দ্বারা জারি করা হয় না, তবে অন্য ব্যক্তির দ্বারা, তবে বিবৃতিতে একটি অতিরিক্ত শিলালিপি তৈরি করা হয়: “আমি বিবৃতি (স্বাক্ষর) অনুসারে অর্থ জারি করেছি। ক্যাশিয়ার এবং বিতরণকারীর দ্বারা অর্থ জারি করা একই বিবৃতি নিষিদ্ধ;

- ইস্যুকৃত অর্থের জন্য নগদ রসিদ যাচাইকরণ এবং ইস্যু করার জন্য পে-রোল এবং অবৈতনিক মজুরির রেজিস্টার অ্যাকাউন্টিং বিভাগে স্থানান্তর করুন;

- নগদ বইয়ে প্রকৃত অর্থে প্রদত্ত পরিমাণ রেকর্ড করুন এবং বিবৃতিতে একটি স্ট্যাম্প লাগান: "নগদ ব্যয়ের আদেশ নং _______।"

অ্যাকাউন্টিং বিভাগ অর্থপ্রদান (নিষ্পত্তি এবং অর্থপ্রদান) বিবৃতিতে ক্যাশিয়ার দ্বারা তৈরি চিহ্নগুলি পরীক্ষা করে এবং তাদের উপর জারি করা এবং জমা করা পরিমাণ গণনা করে এবং নগদ বইতে নিবন্ধনের জন্য নগদ রসিদ আদেশটি ক্যাশিয়ারের কাছে স্থানান্তর করে।

ক্যাশিয়ার দাবি না করা মজুরির পরিমাণ ব্যাংকে কোম্পানির চলতি অ্যাকাউন্টে এই ইঙ্গিত দিয়ে জমা দেন: "জমাকৃত পরিমাণ।" ব্যাঙ্ককে অবশ্যই এই পরিমাণগুলিকে আলাদাভাবে বিবেচনা করতে হবে, যেহেতু সেগুলি যে কোনও দিন দাবি করা যেতে পারে, সেগুলি এন্টারপ্রাইজের অন্যান্য অর্থপ্রদানের জন্য ব্যবহার করা যাবে না (ঋণ পরিশোধ, ইত্যাদি)৷ ব্যাঙ্কে হস্তান্তরিত জমাকৃত পরিমাণের জন্য, একটি সাধারণ নগদ বহির্গামী আদেশ তৈরি করা হয়।

নগদ নথিতে কোনও মুছে ফেলা, দাগ বা সংশোধন অনুমোদিত নয়।

নগদ আদেশের জন্য অর্থ জারি করা হয় যেদিন এই নথিগুলি আঁকা হয়। খরচ নগদ আদেশ বা তাদের প্রতিস্থাপন নথি টাকা গ্রহণ ব্যক্তিদের জারি করা হয় না.

নগদ রেজিস্টার থেকে অর্থ প্রদান, যা নগদ রসিদ আদেশে প্রাপকের রসিদ বা এটি প্রতিস্থাপনকারী অন্যান্য নথি দ্বারা নিশ্চিত করা হয় না, নগদ রেজিস্টারে নগদ ভারসাম্যকে ন্যায্যতা দেওয়ার জন্য গ্রহণ করা হয় না। এই পরিমাণটি ঘাটতি হিসাবে বিবেচিত হয় এবং ক্যাশিয়ার থেকে সংগ্রহ করা হয়।

সঙ্গে উদ্যোগ এ অনেককেন্দ্রীয় নগদ ডেস্ক দ্বারা পরিবেশিত বিভাজন, কর প্রদান এবং সামাজিক বীমা সুবিধার অর্থ প্রদানগুলি বেশ কয়েকটি ক্যাশিয়ার বা প্রক্সি (পরিবেশক) দ্বারা করা যেতে পারে। এই ক্ষেত্রে, প্রধান (সিনিয়র) ক্যাশিয়ার, কার্যদিবস শুরুর আগে, অন্যান্য ক্যাশিয়ারদের প্রয়োজনীয় অগ্রিম প্রদান করে ব্যয় লেনদেনক্যাশিয়ার কর্তৃক গৃহীত এবং জারিকৃত তহবিলের অ্যাকাউন্টিং বইতে একটি রসিদের বিপরীতে নগদ পরিমাণ (ফর্ম নং KO-5)।

কর্মদিবসের শেষে ক্যাশিয়ারদের (পরিবেশকদের) প্রধান (সিনিয়র) ক্যাশিয়ারের কাছে প্রাপ্ত পরিমাণের রিপোর্ট করতে হবে এবং গৃহীত এবং জারি করা তহবিলের জন্য অ্যাকাউন্টিং বইয়ে একটি রসিদের বিপরীতে নগদ অবশিষ্টাংশ তার কাছে হস্তান্তর করতে হবে। কোষাধ্যক্ষ.

মজুরি এবং বৃত্তির জন্য প্রাপ্ত অগ্রিমের জন্য, ক্যাশিয়ার তাদের অর্থপ্রদানের জন্য পে-রোলে নির্দিষ্ট সময়ের মধ্যে রিপোর্ট করতে বাধ্য। এই মেয়াদ শেষ হওয়ার আগে, ক্যাশিয়ারদের (ডিস্ট্রিবিউটরদের) প্রতিদিন ক্যাশ ডেস্কের কাছে পে স্লিপ অনুযায়ী জারি করা নগদ ব্যালেন্স হস্তান্তর করতে হবে। এই অর্থ ব্যাগ, প্যাকেজ এবং অন্যান্য প্যাকেজিংয়ে ক্যাশিয়ারদের দ্বারা সিল করা প্রধান (সিনিয়র) ক্যাশিয়ারের কাছে হস্তান্তর করা হয় ঘোষিত পরিমাণ নির্দেশ করে একটি রসিদ।

একটি নগদ বই বজায় রাখা

ক্যাশিয়ারের দায়িত্বগুলির মধ্যে একটি নগদ বই (ফর্ম নং KO-4) বজায় রাখা অন্তর্ভুক্ত। এন্টারপ্রাইজের সমস্ত নগদ প্রাপ্তি এবং বিতরণ নগদ বইতে রেকর্ড করা হয়। কোম্পানি শুধুমাত্র একটি নগদ বই বজায় রাখে. নগদ বইয়ের এন্ট্রি দুটি কপিতে রাখা হয়।

নগদ বইয়ের প্রতিটি শীট দুটি সমান অংশ নিয়ে গঠিত: তাদের মধ্যে একটি (একটি অনুভূমিক শাসক সহ) প্রথম কপি হিসাবে ক্যাশিয়ার দ্বারা পূরণ করা হয়, দ্বিতীয়টি (অনুভূমিক শাসক ব্যতীত) ক্যাশিয়ার দ্বারা দ্বিতীয় অনুলিপি হিসাবে পূরণ করা হয়। সামনে এবং পিছনে কার্বন কাগজ মাধ্যমে. প্রথমে, শীটটি কাটা রেখা বরাবর ভাঁজ করা হয়, শীটের টিয়ার-অফ অংশটি শীটের অংশের নীচে রেখে দেওয়া হয় যা বইটিতে থাকে। "ট্রান্সফার" এর পরে রেকর্ড রাখার জন্য, শীটটির টিয়ার-অফ অংশটি শীটটির অবিচ্ছিন্ন অংশের সামনের দিকে স্থাপন করা হয় এবং শীটের অবিচ্ছিন্ন অংশের বিপরীত দিকের অনুভূমিক শাসক বরাবর রেকর্ডগুলি চালিয়ে যাওয়া হয়।

শীটগুলির প্রথম কপি নগদ বইতে থাকে। শীটগুলির দ্বিতীয় কপিগুলি অবশ্যই ছিঁড়ে যেতে হবে, সেগুলি ক্যাশিয়ারের রিপোর্ট হিসাবে কাজ করে এবং দিনের জন্য অপারেশন শেষ না হওয়া পর্যন্ত ছিঁড়ে যায় না।

শীটগুলির প্রথম এবং দ্বিতীয় কপিগুলি একই সংখ্যার সাথে সংখ্যাযুক্ত।

ক্যাশ বইয়ে মুছে ফেলা এবং অনির্দিষ্ট সংশোধন অনুমোদিত নয়। করা সংশোধনগুলি ক্যাশিয়ারের স্বাক্ষরের পাশাপাশি এন্টারপ্রাইজের প্রধান হিসাবরক্ষক বা তার প্রতিস্থাপনকারী ব্যক্তির দ্বারা প্রত্যয়িত হয়।

প্রতিটি অর্ডার বা অন্য নথির প্রতিস্থাপনের জন্য অর্থ গ্রহণ বা ইস্যু করার সাথে সাথেই ক্যাশ বুকে এন্ট্রি করা হয়।

প্রতিদিন কর্মদিবসের শেষে, ক্যাশিয়ার দিনের জন্য লেনদেনের ফলাফল গণনা করে, পরবর্তী তারিখের জন্য নগদ রেজিস্টারে অর্থের ভারসাম্য প্রদর্শন করে এবং ক্যাশিয়ারের রিপোর্ট হিসাবে অ্যাকাউন্টিং বিভাগে স্থানান্তর করে দ্বিতীয় টিয়ার-অফ শীট। (দিনের জন্য নগদ বইয়ের এন্ট্রিগুলির একটি অনুলিপি) নগদ রেজিস্টার বইতে রসিদের বিপরীতে রসিদ এবং খরচ নগদ নথি সহ। নগদ বইয়ের সঠিক রক্ষণাবেক্ষণের উপর নিয়ন্ত্রণ এন্টারপ্রাইজের প্রধান হিসাবরক্ষকের উপর নির্ভর করে।

নেতৃস্থানীয় উদ্যোগে প্রদর্শিত সমস্ত তহবিল অর্থনৈতিক কার্যকলাপএবং যারা এর থেকে মুনাফা পাচ্ছেন (স্বতন্ত্র উদ্যোক্তা সহ) তাদের অবশ্যই একটি ব্যাঙ্ক অ্যাকাউন্টে রাখতে হবে।

কিন্তু এমন পরিস্থিতি রয়েছে যেখানে কিছু অর্থ ব্যবসায়িক সত্তার কাছে থাকে এবং নির্দিষ্ট উদ্দেশ্যে ব্যবহার করা হয় (উদাহরণস্বরূপ, মজুরি বা ভ্রমণ ভাতা প্রদান)। এই উদ্দেশ্যে, সংস্থার একটি নগদ ডেস্ক রয়েছে, যেখানে প্রাপ্ত এবং জারি করা আর্থিক সংস্থানগুলির কঠোর রেকর্ড রাখা হয়।

প্রিয় পাঠক! নিবন্ধটি আইনি সমস্যাগুলি সমাধান করার সাধারণ উপায় সম্পর্কে কথা বলে, তবে প্রতিটি ক্ষেত্রেই পৃথক। যদি আপনি জানতে চান কিভাবে ঠিক আপনার সমস্যার সমাধান করুন- একজন পরামর্শদাতার সাথে যোগাযোগ করুন:

(মস্কো)

(সেইন্ট পিটার্সবার্গ)

(অঞ্চল)

এটা দ্রুত এবং বিনামুল্যে!

এটা কি দ্বারা নিয়ন্ত্রিত হয়?

ব্যবসায়িক ক্রিয়াকলাপ পরিচালনা করে এমন একটি সত্তার ইনভেন্টরি আইটেমগুলির চলাচলের জন্য অ্যাকাউন্টিং, যার মধ্যে নগদ, সিকিউরিটিজ এবং সেইসাথে তাদের জন্য অর্থ পাওয়ার অধিকার প্রদানকারী অন্যান্য নথি অন্তর্ভুক্ত রয়েছে। বিশেষ নিয়ন্ত্রণএ বিশেষ সংস্থা(কর পরিদর্শক), যেহেতু তারা ট্যাক্সের ভিত্তি।

ব্যবসায়িক ক্রিয়াকলাপ পরিচালনা করে এমন একটি সত্তার ইনভেন্টরি আইটেমগুলির চলাচলের জন্য অ্যাকাউন্টিং, যার মধ্যে নগদ, সিকিউরিটিজ এবং সেইসাথে তাদের জন্য অর্থ পাওয়ার অধিকার প্রদানকারী অন্যান্য নথি অন্তর্ভুক্ত রয়েছে। বিশেষ নিয়ন্ত্রণএ বিশেষ সংস্থা(কর পরিদর্শক), যেহেতু তারা ট্যাক্সের ভিত্তি।

অতএব, আমাদের রাজ্যের বিভিন্ন নিয়ন্ত্রক আইনি আইনে এই ধরনের অ্যাকাউন্টিংয়ের নিয়মগুলি স্পষ্টভাবে বলা আছে। এর মধ্যে নিম্নলিখিত আইনী নিয়মগুলি অন্তর্ভুক্ত রয়েছে:

- রাশিয়ান ফেডারেশনের অঞ্চলে নগদ প্রচলন সংগঠিত করার নিয়মগুলির উপর প্রবিধান, যা 14-পি সংখ্যার অধীনে 5 জানুয়ারী, 1998-এ অনুমোদিত হয়েছিল।

- 18 আগস্ট, 1998 তারিখের রাশিয়ান ফেডারেশনের রাষ্ট্রীয় পরিসংখ্যান কমিটির রেজোলিউশন, 88 নম্বর, যা প্রাথমিক অ্যাকাউন্টিং ডকুমেন্টেশনের একীভূত ফর্ম অনুমোদন করেছে।

- রাশিয়ান ফেডারেশনে, যা 40 নম্বরের অধীনে 22 সেপ্টেম্বর, 1993-এ রাশিয়ান ফেডারেশনের কেন্দ্রীয় ব্যাংকের পরিচালনা পর্ষদের সিদ্ধান্ত দ্বারা গৃহীত হয়েছিল।

প্রথম আদর্শিক আইন প্রতিষ্ঠা করে সপ্তাহের দিননগদ সঞ্চালন এবং ব্যবসায়িক কার্যক্রম পরিচালনাকারী সমস্ত সংস্থাকে বিশেষ বাণিজ্যিক অ্যাকাউন্টে ব্যাংকিং প্রতিষ্ঠানে তাদের নগদ জমা করতে বাধ্য করে। এতে আরও বলা হয়েছে যে কোম্পানি কিছু অর্থ নগদে রাখতে পারে।

এই উদ্দেশ্যে, এই ধরনের কাঠামোর ব্যবস্থাপনা, সার্ভিসিং ব্যাঙ্কের সাথে, পারস্পরিক চুক্তির মাধ্যমে প্রতিষ্ঠিত হয়।

সীমার অর্থ হল নামমাত্র মূল্য সহ সর্বাধিক পরিমাণ অর্থ এবং সিকিউরিটিজ যা কার্যদিবসের শেষে নগদ রেজিস্টারে থাকতে পারে এবং কোনও ব্যাংকিং প্রতিষ্ঠানে হস্তান্তর করা যাবে না। এই পরিমাণ অতিক্রম করলে এন্টারপ্রাইজ বা স্বতন্ত্র উদ্যোক্তার উপর জরিমানা আরোপ করা হয়। প্রতিষ্ঠিত সীমার সাথে অ-সম্মতি শুধুমাত্র সংস্থার কর্মীদের বেতন এবং অন্যান্য সামাজিক অর্থ প্রদানের দিনে অনুমোদিত।

দ্বিতীয় আদর্শিক আইন নগদ ডকুমেন্টেশনের নমুনা স্থাপন করে, তাদের রক্ষণাবেক্ষণ এবং পূরণ করার পদ্ধতি। তৃতীয় আইনটি নগদ লেনদেন পরিচালনার প্রক্রিয়াকে নিয়ন্ত্রণ করে এবং নগদ রেজিস্টারে থাকা অর্থের (আর্থিক লেনদেন) সাথে কিছু ক্রিয়াকলাপের কার্যকারিতা নিশ্চিত করে এমন নথিগুলির একটি তালিকা (নগদ অর্ডার, বই, পে স্লিপ) অনুমোদন করে।

দ্বিতীয় আদর্শিক আইন নগদ ডকুমেন্টেশনের নমুনা স্থাপন করে, তাদের রক্ষণাবেক্ষণ এবং পূরণ করার পদ্ধতি। তৃতীয় আইনটি নগদ লেনদেন পরিচালনার প্রক্রিয়াকে নিয়ন্ত্রণ করে এবং নগদ রেজিস্টারে থাকা অর্থের (আর্থিক লেনদেন) সাথে কিছু ক্রিয়াকলাপের কার্যকারিতা নিশ্চিত করে এমন নথিগুলির একটি তালিকা (নগদ অর্ডার, বই, পে স্লিপ) অনুমোদন করে।

এটা জানা গুরুত্বপূর্ণ যে নগদ রেজিস্টার থেকে তহবিল প্রাপ্তি এবং উত্তোলন একটি এন্টারপ্রাইজ বা স্বতন্ত্র উদ্যোক্তার অর্থনৈতিক কার্যকলাপ নিশ্চিত করে লেনদেনের সাথে সম্পর্কিত। এই সব রসিদ এবং খরচ নথি সঙ্গে নথিভুক্ত করা হয়. সমস্ত প্রাথমিক আর্থিক (অ্যাকাউন্টিং) অ্যাকাউন্টিং তাদের ভিত্তিতে বাহিত হয়।

নগদ নথির ধরন

18 আগস্ট, 1998 তারিখের রাশিয়ান ফেডারেশনের রাষ্ট্রীয় পরিসংখ্যান কমিটির রেজোলিউশন, 88 নম্বর, যা প্রাথমিক অ্যাকাউন্টিং ডকুমেন্টেশনের ইউনিফাইড ফর্মগুলিকে অনুমোদন করেছে, নিম্নলিখিত নগদ নথিগুলি স্থাপন করে:

- (ফর্ম KO-1)। এটি সমস্ত নগদ গ্রহণ করে, সেইসাথে নগদ ডেস্কে আসা সিকিউরিটিজগুলিও গ্রহণ করে৷

- (ফর্ম KO-2)। এটি আর্থিক সংস্থান, সেইসাথে নগদ রেজিস্টার থেকে সিকিউরিটিজ ইস্যু করে।

- একটি জার্নাল যেখানে সমস্ত আগত এবং বহির্গামী আদেশ রেকর্ড করা হয় ()।

- নগদ লেনদেন বই (), যা সমস্ত নগদ গতিবিধি প্রতিফলিত করে এবং কার্যদিবসের শেষে তাদের ব্যালেন্স রেকর্ড করে (ফর্ম KO-4)।

- একটি বই যা একটি এন্টারপ্রাইজের ক্যাশিয়ার বা স্বতন্ত্র উদ্যোক্তা () দ্বারা জারি করা এবং প্রাপ্ত সমস্ত আর্থিক সংস্থানগুলির রেকর্ড প্রদর্শন করে৷

কিছু ক্ষেত্রে, ক্যাশিয়ার বিবৃতিতে মজুরি, উপবৃত্তি এবং অন্যান্য অর্থ প্রদান করতে পারে। তারা হয়। নামের মধ্যে কিছু পার্থক্য থাকা সত্ত্বেও, আইনগতভাবে এগুলি একই আর্থিক নথি, যা পূরণ করতে বাধ্যতামূলক বিবরণ রয়েছে৷

কিছু ক্ষেত্রে, ক্যাশিয়ার বিবৃতিতে মজুরি, উপবৃত্তি এবং অন্যান্য অর্থ প্রদান করতে পারে। তারা হয়। নামের মধ্যে কিছু পার্থক্য থাকা সত্ত্বেও, আইনগতভাবে এগুলি একই আর্থিক নথি, যা পূরণ করতে বাধ্যতামূলক বিবরণ রয়েছে৷

এটি লক্ষ করা উচিত যে নগদ আদেশে, যার অনুসারে তহবিল প্রাপ্ত এবং জারি করা হয়, কোন সংশোধন নিষিদ্ধ করা হয়, erasures. যদি এই নথিগুলি প্রাথমিকভাবে ভুলভাবে আঁকা হয়, তবে সেগুলি আইন দ্বারা লিখিত হয় এবং নতুনগুলি আঁকা হয়।

লেনদেনের ডকুমেন্টেশন

নগদ সমতুল্য (উদাহরণস্বরূপ, ভ্রমণকারীর চেক, স্ট্যাম্প) আর্থিক এবং অন্যান্য সিকিউরিটিজের সাথে সমস্ত লেনদেন নগদ অর্ডার দ্বারা সম্পাদিত হয়। পরেরটি, ঘুরে, অর্ডার জার্নালে রেকর্ড করা হয়, এবং তহবিল (তাদের পরিমাণ) নগদ বইতে প্রবেশ করা হয়।

নগদ ডেস্কে অর্থ প্রাপ্তির সাথে জড়িত লেনদেন নগদ রসিদ আদেশ (PKO) ব্যবহার করে নথিভুক্ত করা হয়।

তাদের প্রস্তুতির জন্য প্রয়োজনীয়তা নিম্নরূপ:

- সংকলনের তারিখ অবশ্যই অপারেশনের দিনের সাথে মিলিত হতে হবে;

- যে ব্যক্তি ওয়ারেন্ট জারি করেছেন তার ব্যক্তিগত তথ্য এবং অবস্থান প্রয়োজন;

- তাদের প্রস্তুতির কারণ অবশ্যই নির্দেশ করতে হবে (অব্যবহৃত ভ্রমণ তহবিল ফেরত, প্রদত্ত পণ্য বা পরিষেবাগুলির জন্য অর্থ প্রদান);

- সংযুক্ত নথিগুলির বিশদ বিবরণ এবং অপারেশনটি নিশ্চিত করা (তারিখ, নম্বর, নাম) নির্দেশ করা প্রয়োজন।

আপনার অবিলম্বে লক্ষ্য করা উচিত যে এই ক্রিয়াকলাপগুলিকে নিয়ন্ত্রণ করে এমন প্রবিধানগুলি আগত লেনদেনগুলি নিশ্চিত করে এমন নথিগুলির একটি তালিকা স্থাপন করে না। এটি ব্যবসায়িক সত্তার অভ্যন্তরীণ নথিতে নির্ধারিত হয়।

রসিদ আদেশটি হিসাবরক্ষকের দ্বারা স্বাক্ষরিত হওয়ার পরে বৈধ বলে বিবেচিত হয়, এবং যদি না হয়, পরিচালক বা স্বতন্ত্র উদ্যোক্তা নিজেই।

নগদ রেজিস্টার থেকে তহবিল ইস্যু করার জন্য অপারেশনগুলি নগদ রসিদ আদেশ (COS) ব্যবহার করে আনুষ্ঠানিক করা হয়।

তাদের প্রস্তুতির জন্য প্রয়োজনীয়তা রসিদ নথির জন্য প্রতিষ্ঠিত থেকে ভিন্ন নয়।

PKO এবং RKO প্রাপ্তির পরে ক্যাশিয়ারের ক্রিয়াকলাপ:

- প্রধান হিসাবরক্ষকের আসল স্বাক্ষর এবং পরিচালকের অনুমোদন স্বাক্ষরের উপস্থিতি পরীক্ষা করুন;

- অর্থ প্রদান বা গ্রহণের জন্য সমস্ত সহায়ক নথিগুলি সঠিকভাবে কার্যকর করা হয়েছে কিনা তা পরীক্ষা করুন;

- অর্ডারের প্রয়োজনীয় সংযুক্তিগুলি উপলব্ধ রয়েছে তা নিশ্চিত করুন।

এই বাধ্যতামূলক পদ্ধতিনগদ রেজিস্টারে কর্মরত কর্মীরা।

আপনি নিম্নলিখিত ভিডিওতে 1C প্রোগ্রামে অ্যাকাউন্টিং প্রক্রিয়া স্পষ্টভাবে দেখতে পারেন:

অ্যাকাউন্টিং পদ্ধতি এবং পোস্টিং উদাহরণ

ক্যাশ রেজিস্টারে কাজ শুরু করার আগে, ক্যাশিয়ারদের সাবধানে তাদের পড়া উচিত কাজের বিবরণীএবং এন্টারপ্রাইজের ব্যবস্থাপনা দ্বারা অনুমোদিত নথিগুলির একটি তালিকা যা নগদ অর্ডারের সাথে সংযুক্ত করা যেতে পারে।

ভিতরে আর্থিক বিবৃতিনগদ রেজিস্টারের সাথে কাজটি সংখ্যাযুক্ত স্কোর 50.

এর জন্য উপ-অ্যাকাউন্ট খোলা যেতে পারে:

- 50/1 - এন্টারপ্রাইজের নগদ ডেস্ক;

- 50/2 - একটি প্রতিষ্ঠানের অপারেটিং ক্যাশ ডেস্ক (ব্যাংক, পরিবহন কোম্পানি এবং অন্যান্য);

- 50/3 - আর্থিক নথি বিক্রয় এবং পোস্টিং (স্ট্যাম্প, বিল, রেলওয়ে, বিমান টিকিট)।

PKO এবং RKO-এর জন্য অ্যাকাউন্টিং তাদের রেজিস্ট্রেশন জার্নালে, সেইসাথে নগদ বইতে দেখা যায়:

- প্রধান হিসাবরক্ষক বা পরিচালক তাদের স্বাক্ষর করার পরে তাদের ক্রমিক নম্বরগুলি জার্নালে প্রবেশ করানো হয়। এটি অবশ্যই এন্টারপ্রাইজের অ্যাকাউন্টিং বিভাগে বা পরিচালকের সাথে রাখতে হবে।

- একটি নগদ বই হল একটি সাধারণ আর্থিক বিবৃতি যা দিনের জন্য সমস্ত লেনদেন রেকর্ড করে (রিপোর্টিং সময়কাল)। এর জন্য প্রধান প্রয়োজনীয়তা হল কার্যদিবসের শেষে নগদ রেজিস্টারে ব্যালেন্স নির্দেশ করা। যদি কোনো লেনদেন না করা হয়, তাহলে ব্যালেন্স হবে আগের রিপোর্টিং সময়ের জন্য প্রত্যাহার করা পরিমাণ।

তহবিল বিতরণের বিষয়ে বিবৃতিও রয়েছে। সেগুলিতে অবশ্যই এই ধরনের বাধ্যতামূলক বিবরণ থাকতে হবে যে ব্যক্তির কাছে অর্থপ্রদানের বকেয়া রয়েছে তার ব্যক্তিগত বিবরণ, সংগৃহীত তহবিল সম্পর্কে তথ্য, তাদের উপর প্রদত্ত কর এবং অন্যান্য বাধ্যতামূলক অর্থ প্রদান, আদালতের সিদ্ধান্ত দ্বারা সংগৃহীত অ্যালিমনি এবং অন্যান্য অর্থ সহ। জারি করা মোট পরিমাণও অবশ্যই নির্দেশ করতে হবে।

নগদ লেনদেনের জন্য সাধারণ এন্ট্রিগুলি নিম্নলিখিত সারণীতে উপস্থাপন করা হয়েছে:

নগদ লেনদেনের জন্য অ্যাকাউন্টিং বর্তমান আইন দ্বারা কঠোরভাবে নিয়ন্ত্রিত এবং অবহেলা সহ্য করে না। লঙ্ঘন সনাক্ত করা হলে, বিষয় উদ্যোক্তা কার্যকলাপট্যাক্স অফিস থেকে জরিমানা আশা.