សាច់ប្រាក់៖ ចរាចរសាច់ប្រាក់។ លំហូរសាច់ប្រាក់

(ច្បាប់សហព័ន្ធ "ស្តីពីធនាគារកណ្តាល សហព័ន្ធរុស្ស៊ី(ធនាគារនៃប្រទេសរុស្ស៊ី)" ចុះថ្ងៃទី 10 ខែកក្កដាឆ្នាំ 2002 លេខ 86-FZ)

ប្រព័ន្ធរូបិយវត្ថុនៃសហព័ន្ធរុស្ស៊ីមានធាតុដូចខាងក្រោមៈ ឯកតារូបិយវត្ថុ បញ្ហានៃក្រដាសប្រាក់ និងការរៀបចំចរាចររូបិយវត្ថុ។

ផ្លូវការ ឯកតារូបិយវត្ថុ (រូបិយប័ណ្ណ)សហព័ន្ធរុស្ស៊ីគឺជារូបិយវត្ថុ។ ការដាក់ឱ្យប្រើប្រាស់ឯកតារូបិយវត្ថុផ្សេងទៀតនៅលើទឹកដីនៃសហព័ន្ធរុស្ស៊ី និងការចេញប្រាក់ពពោះជំនួសត្រូវបានហាមឃាត់។

សមាមាត្រផ្លូវការរវាងរូប្ល និងមាស ឬផ្សេងទៀត។ លោហៈដ៏មានតម្លៃមិនបានដំឡើង។

បញ្ហាសាច់ប្រាក់ ការរៀបចំចរាចរ និងការដកខ្លួនចេញពីចរាចរលើទឹកដីនៃសហព័ន្ធរុស្ស៊ី ត្រូវបានអនុវត្តទាំងស្រុងដោយធនាគារនៃប្រទេសរុស្ស៊ី។

ក្រដាសប្រាក់និងកាក់របស់ធនាគារនៃប្រទេសរុស្ស៊ីគឺជាមធ្យោបាយស្របច្បាប់តែមួយគត់នៃការទូទាត់នៅលើទឹកដីនៃសហព័ន្ធរុស្ស៊ី។ ការផលិតក្លែងក្លាយ និងខុសច្បាប់របស់ពួកគេត្រូវទទួលទោសតាមច្បាប់។

ក្រដាសប្រាក់ និងកាក់គឺជាកាតព្វកិច្ចដោយគ្មានលក្ខខណ្ឌរបស់ធនាគារនៃប្រទេសរុស្ស៊ី ហើយត្រូវបានគាំទ្រដោយទ្រព្យសម្បត្តិទាំងអស់របស់វា។

នៅពេលផ្លាស់ប្តូរក្រដាសប្រាក់ និងកាក់របស់ធនាគាររុស្ស៊ីសម្រាប់ក្រដាសប្រាក់ប្រភេទថ្មី រយៈពេលនៃការដកប្រាក់របស់ពួកគេពីចរាចរមិនអាចតិចជាងមួយឆ្នាំ ប៉ុន្តែមិនលើសពីប្រាំឆ្នាំ។

ធនាគារនៃប្រទេសរុស្ស៊ីផ្លាស់ប្តូរក្រដាសប្រាក់ចាស់និងខូចដោយគ្មានការរឹតបន្តឹងស្របតាមច្បាប់ដែលបានបង្កើតឡើងដោយវា។

ក្រុមប្រឹក្សាភិបាលសម្រេចលើការចេញផ្សាយក្រដាសប្រាក់ និងកាក់ថ្មីចូលចរាចរ និងការដកក្រដាសប្រាក់ចាស់ អនុម័តលើនិកាយ និងគំរូក្រដាសប្រាក់ថ្មី ការពិពណ៌នាដែលត្រូវបានបោះពុម្ពផ្សាយតាមប្រព័ន្ធផ្សព្វផ្សាយ។

ការសម្រេចចិត្តលើបញ្ហាទាំងនេះត្រូវបានបញ្ជូនទៅរដ្ឋាភិបាលនៃសហព័ន្ធរុស្ស៊ីជាលើកដំបូង។

សម្រាប់គោលបំណងអង្គការ ចរាចរសាច់ប្រាក់នៅលើទឹកដីនៃសហព័ន្ធរុស្ស៊ីធនាគារនៃប្រទេសរុស្ស៊ីត្រូវបានចាត់ចែងមុខងារដូចខាងក្រោមៈ

ការព្យាករណ៍ និងការរៀបចំការផលិត ការដឹកជញ្ជូន និងការរក្សាទុកក្រដាសប្រាក់ និងកាក់ បង្កើតទុនបម្រុងរបស់ពួកគេ;

ការបង្កើតច្បាប់សម្រាប់ការរក្សាទុក ការដឹកជញ្ជូន និងការប្រមូលសាច់ប្រាក់សម្រាប់ស្ថាប័នឥណទាន។

ការបង្កើតសញ្ញានៃភាពរលាយនៃក្រដាសប្រាក់ និងនីតិវិធីសម្រាប់ជំនួសក្រដាសប្រាក់ និងកាក់ដែលខូច ក៏ដូចជាការបំផ្លាញរបស់ពួកគេ;

ការកំណត់លំដាប់នៃអាជីវកម្ម ប្រតិបត្តិការសាច់ប្រាក់សម្រាប់ស្ថាប័នឥណទាន។

ការរៀបចំចរាចរសាច់ប្រាក់នៅសហព័ន្ធរុស្ស៊ី

អង្គការ សហគ្រាស ស្ថាប័ន ដោយមិនគិតពីទម្រង់បែបបទ និងច្បាប់របស់ពួកគេ រក្សាទុកមូលនិធិដែលមាននៅក្នុងស្ថាប័នធនាគារនៅក្នុងគណនីសមស្របតាមលក្ខខណ្ឌនៃកិច្ចសន្យា។

សាច់ប្រាក់ដែលទទួលបាននៅតុសាច់ប្រាក់របស់សហគ្រាសត្រូវតែប្រគល់ទៅឱ្យស្ថាប័នធនាគារសម្រាប់ការបញ្ចូលឥណទានជាបន្តបន្ទាប់ទៅក្នុងគណនីរបស់សហគ្រាសទាំងនេះ។

សាច់ប្រាក់ត្រូវបានប្រគល់ដោយសហគ្រាសដោយផ្ទាល់ទៅតុសាច់ប្រាក់របស់ស្ថាប័នធនាគារឬតាមរយៈតុសាច់ប្រាក់រួមគ្នានៅសហគ្រាសក៏ដូចជាសហគ្រាសនៃគណៈកម្មាធិការរដ្ឋនៃសហព័ន្ធរុស្ស៊ីសម្រាប់ការទំនាក់ទំនងនិងព័ត៌មាន (Goskomsvyaz នៃសហព័ន្ធរុស្ស៊ី) សម្រាប់ផ្ទេរទៅ គណនីសមរម្យនៅក្នុងស្ថាប័នធនាគារ។ សាច់ប្រាក់អាចត្រូវបានដាក់ដោយសហគ្រាសតាមលក្ខខណ្ឌតាមកិច្ចសន្យាតាមរយៈសេវាកម្មប្រមូលប្រាក់របស់ស្ថាប័នធនាគារ ឬសេវាកម្មប្រមូលឯកទេសដែលមានអាជ្ញាប័ណ្ណពីធនាគារនៃប្រទេសរុស្ស៊ី ដើម្បីអនុវត្តប្រតិបត្តិការប្រមូលដែលពាក់ព័ន្ធ។ លុយនិងតម្លៃផ្សេងទៀត។

នីតិវិធី និងលក្ខខណ្ឌនៃការដាក់ប្រាក់ត្រូវបានបង្កើតឡើងដោយស្ថាប័នសេវាកម្មធនាគារសម្រាប់សហគ្រាសនីមួយៗដោយមានការព្រមព្រៀងជាមួយការគ្រប់គ្រងរបស់ពួកគេ។ ក្នុងករណីនេះ ថ្ងៃផុតកំណត់ខាងក្រោមសម្រាប់ការប្រគល់សាច់ប្រាក់ដោយសហគ្រាសអាចត្រូវបានបង្កើតឡើង៖

សម្រាប់សហគ្រាសដែលមានទីតាំងនៅ មូលដ្ឋានដែលជាកន្លែងដែលមានស្ថាប័នធនាគារឬសហគ្រាសនៃគណៈកម្មាធិការរដ្ឋសម្រាប់ការទំនាក់ទំនងនៃប្រទេសរុស្ស៊ី - រៀងរាល់ថ្ងៃសាច់ប្រាក់ត្រូវបានទទួលនៅតុសាច់ប្រាក់របស់សហគ្រាស;

សម្រាប់សហគ្រាសដែលនៅក្នុងនោះ ដោយសារសកម្មភាព និងម៉ោងប្រតិបត្តិការ ក៏ដូចជាអវត្តមាននៃការប្រមូលលុយពេលល្ងាច ឬពេលយប់ ស្ថាប័នធនាគារមិនអាចប្រគល់សាច់ប្រាក់រៀងរាល់ថ្ងៃនៅចុងថ្ងៃធ្វើការទៅស្ថាប័នធនាគារ ឬសហគ្រាសរបស់រដ្ឋបានទេ។ គណៈកម្មាធិការទំនាក់ទំនង - នៅថ្ងៃបន្ទាប់;

សម្រាប់សហគ្រាសដែលមានទីតាំងនៅតំបន់ដែលមានប្រជាជនរស់នៅដែលគ្មានធនាគារ ឬសហគ្រាសនៃគណៈកម្មាធិការទំនាក់ទំនងរដ្ឋ - រៀងរាល់ពីរបីថ្ងៃម្តង។

តុសាច់ប្រាក់របស់សហគ្រាសអាចរក្សាទុកសាច់ប្រាក់ក្នុងដែនកំណត់ដែលបង្កើតឡើងដោយស្ថាប័នធនាគារដែលបម្រើពួកគេដោយកិច្ចព្រមព្រៀងជាមួយប្រធានសហគ្រាស។ ដែនកំណត់លើសមតុល្យសាច់ប្រាក់នៅក្នុងបញ្ជីសាច់ប្រាក់ត្រូវបានបង្កើតឡើងដោយស្ថាប័នធនាគារជារៀងរាល់ឆ្នាំសម្រាប់សហគ្រាសទាំងអស់ ដោយមិនគិតពីទម្រង់ និងសកម្មភាពផ្លូវច្បាប់របស់ពួកគេ ដែលមានការចុះបញ្ជីសាច់ប្រាក់ និងអនុវត្តការទូទាត់សាច់ប្រាក់។ ដែនកំណត់សមតុល្យសាច់ប្រាក់ត្រូវបានកំណត់ដោយផ្អែកលើបរិមាណនៃការផ្លាស់ប្តូរសាច់ប្រាក់របស់សហគ្រាសដោយគិតគូរពីភាពពិសេសនៃរបៀបប្រតិបត្តិការរបស់ខ្លួន នីតិវិធី និងពេលវេលានៃការដាក់ប្រាក់នៅក្នុងស្ថាប័នធនាគារ ធានាសុវត្ថិភាព និងកាត់បន្ថយការដឹកជញ្ជូនវត្ថុមានតម្លៃ។

សហគ្រាសត្រូវបានតម្រូវឱ្យប្រគល់ទៅឱ្យស្ថាប័នធនាគារជាសាច់ប្រាក់ទាំងអស់លើសពីដែនកំណត់ដែលបានបង្កើតឡើងនៅលើសមតុល្យសាច់ប្រាក់នៅក្នុងបញ្ជីសាច់ប្រាក់។

សហគ្រាសអាចរក្សាទុកសាច់ប្រាក់នៅក្នុងបញ្ជីសាច់ប្រាក់របស់ពួកគេលើសពីដែនកំណត់ដែលបានបង្កើតឡើងសម្រាប់តែការចេញប្រាក់ឈ្នួល ការទូទាត់សង្គម និងអាហារូបករណ៍ក្នុងរយៈពេលមិនលើសពី 3 ថ្ងៃធ្វើការ (សម្រាប់សហគ្រាសនៅតំបន់ឆ្ងាយខាងជើង និងតំបន់សមមូល - 5 ថ្ងៃ)។ បន្ទាប់ពីរយៈពេលនេះ ចំនួនទឹកប្រាក់ដែលមិនប្រើប្រាស់ត្រូវបានប្រគល់ទៅឱ្យស្ថាប័នធនាគារ។

សហគ្រាសមិនមានសិទ្ធិប្រមូលសាច់ប្រាក់នៅក្នុងបញ្ជីសាច់ប្រាក់របស់ពួកគេសម្រាប់ការចំណាយនាពេលអនាគត (រួមទាំងប្រាក់ឈ្នួល ការទូទាត់សង្គម អាហារូបករណ៍) មុនថ្ងៃកំណត់សម្រាប់ការទូទាត់របស់ពួកគេ។

សហគ្រាសអាចទទួលបានសាច់ប្រាក់ពីស្ថាប័នធនាគារដែលគណនីសមស្របត្រូវបានបើកសម្រាប់គោលបំណងដែលត្រូវបានបង្កើតឡើងដោយច្បាប់សហព័ន្ធ សកម្មភាពច្បាប់ផ្សេងទៀតរបស់សហព័ន្ធរុស្ស៊ី និងបទប្បញ្ញត្តិរបស់ធនាគារនៃប្រទេសរុស្ស៊ី។

ដើម្បីធានាបាននូវការប្រើប្រាស់ធនធានសាច់ប្រាក់ជាឯកសណ្ឋាន និងសម្រួលការចេញសាច់ប្រាក់ ស្ថាប័នធនាគារជារៀងរាល់ឆ្នាំបង្កើតប្រតិទិនសម្រាប់ការចេញសាច់ប្រាក់សម្រាប់ប្រាក់ឈ្នួល ការទូទាត់សង្គម និងអាហារូបករណ៍ដោយផ្អែកលើព័ត៌មានពីសហគ្រាសអំពីទំហំ និងពេលវេលានៃការទូទាត់។

សាខាដែនដីនៃធនាគារនៃប្រទេសរុស្ស៊ីដោយផ្អែកលើសម្ភារៈដែលទទួលបានពីស្ថាប័នធនាគារជារៀងរាល់ឆ្នាំចងក្រងប្រតិទិនទូទាត់ដែលត្រូវគ្នាសម្រាប់សាធារណរដ្ឋដែនដីតំបន់ (ដោយខែ) ហើយផ្ញើវាទៅធនាគារនៃប្រទេសរុស្ស៊ីសម្រាប់សេចក្តីសង្ខេបសម្រាប់សហព័ន្ធរុស្ស៊ី។ ទាំងមូល។

ការចេញសាច់ប្រាក់ដល់សហគ្រាសត្រូវបានអនុវត្តជាក្បួនដោយចំណាយលើបង្កាន់ដៃសាច់ប្រាក់បច្ចុប្បន្ននៅតុសាច់ប្រាក់របស់ស្ថាប័នឥណទាន។

ដើម្បីធានាបាននូវការចេញសាច់ប្រាក់ទាន់ពេលវេលាដោយស្ថាប័នឥណទានពីគណនីរបស់សហគ្រាស សាខាដែនដីនៃធនាគាររុស្ស៊ី ឬតាមការណែនាំរបស់ពួកគេ មជ្ឈមណ្ឌលទូទាត់សាច់ប្រាក់ (RCCs) បង្កើតសម្រាប់ស្ថាប័នឥណទាននីមួយៗនូវចំនួនសមតុល្យសាច់ប្រាក់អប្បបរមាដែលអាចអនុញ្ញាតបាននៅក្នុង តុធ្វើការសាច់ប្រាក់នៅចុងបញ្ចប់នៃថ្ងៃ។

ដើម្បីបង្កើនការទាក់ទាញសាច់ប្រាក់ទៅកាន់តុសាច់ប្រាក់របស់ពួកគេ តាមរយៈការប្រមូលសាច់ប្រាក់ទាន់ពេលវេលា និងពេញលេញពីសហគ្រាស ស្ថាប័នធនាគារយ៉ាងហោចណាស់ម្តងរៀងរាល់ពីរឆ្នាំម្តង ពិនិត្យការអនុលោមតាមនីតិវិធីដែលបង្កើតឡើងដោយធនាគារនៃប្រទេសរុស្ស៊ីសម្រាប់ប្រតិបត្តិការសាច់ប្រាក់ និងធ្វើការជាមួយ។ សាច់ប្រាក់។

សហគ្រាសដែលមិនអនុលោមតាមនីតិវិធីសម្រាប់ប្រតិបត្តិការសាច់ប្រាក់និងការគ្រប់គ្រងសាច់ប្រាក់ត្រូវទទួលរងនូវវិធានការទទួលខុសត្រូវដែលផ្តល់ដោយច្បាប់នៃសហព័ន្ធរុស្ស៊ី។

សាខាដែនដីនៃធនាគារនៃប្រទេសរុស្ស៊ីអនុវត្តការគ្រប់គ្រងលើការងាររបស់ស្ថាប័នធនាគារក្នុងការរៀបចំចរាចរសាច់ប្រាក់ការអនុលោមតាមសហគ្រាសជាមួយនឹងនីតិវិធីសម្រាប់ប្រតិបត្តិការសាច់ប្រាក់និងធ្វើការជាមួយសាច់ប្រាក់។ ប្រសិនបើស្ថាប័នឥណទានមិនគោរពតាមច្បាប់សហព័ន្ធ បទប្បញ្ញត្តិ និងសេចក្តីណែនាំរបស់ធនាគារកណ្តាលនៃប្រទេសរុស្ស៊ីលើបញ្ហាទាំងនេះ ទណ្ឌកម្មហិរញ្ញវត្ថុត្រូវបានអនុវត្ត។

ការកើនឡើងនៃចំនួនប្រជាជននៅក្នុងប្រទេសរុស្ស៊ីប្រើប្រាស់កាតធនាគារនៅក្នុងហាងដើម្បីទិញទំនិញចាំបាច់។ ទោះជាយ៉ាងណាក៏ដោយសាច់ប្រាក់នៅតែពាក់ព័ន្ធ។ មនុស្សជំនាន់មុនច្រើនតែមិនទុកចិត្តធនាគារ ហើយមានការសង្ស័យអំពីកាត។ អ្នកក៏មិនអាចបង់ប្រាក់ដោយប្រើក្រដាសប្រាក់អេឡិចត្រូនិកនៅផ្សារ ដែលអ្នកអាចទិញបន្លែស្រស់ ផ្លែឈើ សាច់ និងផលិតផលកសិកម្មផ្សេងទៀត និងនៅក្នុងបញ្ជរតូចៗ។ ថ្ងៃនេះយើងនឹងពិនិត្យមើលលក្ខណៈនៃការប្រើប្រាស់សាច់ប្រាក់ និងចំណូលរបស់វា។

សាច់ប្រាក់ និងការប្រើប្រាស់របស់វា។

នៅក្នុងប្រទេសដែលមានសេដ្ឋកិច្ចអភិវឌ្ឍន៍ ចំណែកនៃការទូទាត់ដោយកាតធនាគារលើសពី 90% ។ សាច់ប្រាក់មិនមែនជារឿងធម្មតានៅទីនេះទេ។ មានតែ 1% នៃប្រជាជនអាមេរិកដែលមិនទទួលបានប្រាក់ខែរបស់ពួកគេនៅលើកាតធនាគារ 5% - នៅប្រទេសកាណាដា 10% - នៅចក្រភពអង់គ្លេស។ នៅប្រទេសរុស្ស៊ីវិសាលភាពនៃចរាចរសាច់ប្រាក់គឺទូលំទូលាយណាស់។ បន្ទាប់ពីកំណែទម្រង់ទីផ្សារវាឈានដល់ 25% ប៉ុន្តែថ្ងៃនេះវាលើសពី 40% ។ រូបិយប័ណ្ណសាច់ប្រាក់ត្រូវបានប្រើប្រាស់ក្នុងផ្នែកខាងក្រោម៖

- ការគណនាចំនួនប្រជាជននៃសហព័ន្ធរុស្ស៊ី ហាងលក់រាយហាងកាហ្វេ និងភោជនីយដ្ឋាន។

- ប្រាក់ឈ្នួលនៅក្នុងក្រុមហ៊ុនពាណិជ្ជកម្មជាច្រើន។

- ការដាក់ប្រាក់ដោយប្រជាជន និងទទួលមូលនិធិពីធនាគារ។

- ការទូទាត់ប្រាក់សោធននិវត្តន៍ អាហារូបករណ៍ និងការផ្ទេរប្រាក់ផ្សេងទៀត។

- ការផ្តល់ប្រាក់កម្ចីដល់បុគ្គល។

- ការទូទាត់ភាគលាភលើមូលបត្រដល់សាធារណៈជន។

- ការទូទាត់សងវិក័យប័ត្រប្រើប្រាស់ បុគ្គល.

លំហូរសាច់ប្រាក់រវាងអង្គការ និងសហគ្រាសគឺមិនសូវសំខាន់ទេ។ មានប្រាក់ជាច្រើនប្រភេទដែលចូលរួមក្នុងចរាចរ៖

- ក្រដាសប្រាក់។

- កាក់ដែក។

ជាធម្មតាពួកគេត្រូវបានចេញដោយធនាគារកណ្តាល ជួនកាលក៏ដោយរតនាគារផងដែរ។

និយមន័យនៃគំនិត

ការផ្លាស់ប្តូរសាច់ប្រាក់គឺជាសំណុំនៃការទូទាត់ក្នុងរយៈពេលជាក់លាក់មួយ ដែលឆ្លុះបញ្ចាំងពីចលនានៃក្រដាសប្រាក់ និងកាក់ជាមធ្យោបាយនៃការចរាចរ និងការទូទាត់។ សព្វថ្ងៃនេះចំណែករបស់ខ្លួននៅក្នុងប្រទេសរុស្ស៊ីគឺច្រើនជាង 40% ។ សាច់ប្រាក់អាចនឹងចាប់ផ្តើមប្រើប្រាស់កាន់តែច្រើនសម្រាប់ហេតុផលខាងក្រោមនេះ៖

- នៅក្នុងលក្ខខណ្ឌនៃប្រភេទផ្សេងៗនៃវិបត្តិ។

- នៅពេលដែលការគណនាថយចុះ។

- នៅក្នុងលក្ខខណ្ឌ អង្គការអាក្រក់ទីផ្សារអន្តរធនាគារ។

- ជាមួយនឹងចេតនាមិនច្បាស់លាស់នៃប្រាក់ចំណេញដោយសហគ្រាសដើម្បីគេចពីពន្ធ។

ការពង្រីកចរាចរសាច់ប្រាក់នាំឱ្យមានការថយចុះនៃថវិកា និងការកើនឡើងនៃចំណែកទីផ្សារងងឹត។ លទ្ធផលគឺអស្ថិរភាពរីករាលដាល និងខ្វះខាត។ លំហូរចូលគណនីធនាគារមានភាពងាយស្រួលជាងមុនក្នុងការគ្រប់គ្រង និងគណនី។

គោលការណ៍ជាមូលដ្ឋាន

ក្រមរដ្ឋប្បវេណីនៃសហព័ន្ធរុស្ស៊ីគ្រប់គ្រងយ៉ាងច្បាស់នូវច្បាប់នៃចរាចរសាច់ប្រាក់។ វាបង្កើតនីតិវិធីទូទាត់ផ្សេងៗគ្នាសម្រាប់បុគ្គល និងនីតិបុគ្គល។ សាច់ប្រាក់នៅក្នុងបញ្ជីសាច់ប្រាក់របស់ក្រុមហ៊ុនមានកំណត់។ ចំណូលរបស់វាត្រូវបានរៀបចំឡើងដោយផ្អែកលើគោលការណ៍ដូចខាងក្រោមៈ

- អាជីវកម្មទាំងអស់ត្រូវបានតម្រូវឱ្យរក្សាទុកសាច់ប្រាក់នៅក្នុងគណនីធនាគារពាណិជ្ជ។

- សម្រាប់អង្គការគ្រប់ទម្រង់នៃភាពជាម្ចាស់ មានដែនកំណត់សាច់ប្រាក់។

- ការគ្រប់គ្រងការផ្លាស់ប្តូរត្រូវបានអនុវត្តនៅកណ្តាល។

- វាក៏ជាកម្មវត្ថុនៃការព្យាករណ៍ និងការធ្វើផែនការផងដែរ។

- ការរៀបចំលំហូរសាច់ប្រាក់ត្រូវបានអនុវត្តដើម្បីធានាបាននូវស្ថេរភាព ប្រសិទ្ធភាព និងភាពយឺតរបស់វា។

- រូបិយប័ណ្ណសាច់ប្រាក់ត្រូវបានបញ្ជូនទៅតុសាច់ប្រាក់របស់ក្រុមហ៊ុនដោយផ្ទាល់ពីធនាគារដែលបម្រើវា។

គោលដៅសេដ្ឋកិច្ច

ចរាចរសាច់ប្រាក់ត្រូវបានអនុវត្តជាបន្តបន្ទាប់។ នៅកណ្តាលរបស់វាគឺធនាគារ។ ដែនកំណត់សាច់ប្រាក់ត្រូវបានកំណត់ក្នុងគោលបំណងដើម្បីបង្កើនល្បឿនចរាចរសាច់ប្រាក់។ ក្នុងអំឡុងពេលនៃការរៀបចំវេនការងារដូចខាងក្រោមត្រូវបានដោះស្រាយ:

- ការកំណត់បរិមាណ រចនាសម្ព័ន្ធ និងនិន្នាការរបស់វា។

- បទប្បញ្ញត្តិ និងទិសដៅនៃលំហូរសាច់ប្រាក់។

- ការចែកចាយសាច់ប្រាក់ទូទាំងប្រទេស។

- កំណត់ចំនួនលុយក្នុងទម្រង់ជាក្រដាសប្រាក់ និងកាក់ក្នុងប្រទេសមួយ ដើម្បីគណនាសរុបរូបិយវត្ថុ។

- ការបង្កើតកម្រិត និងនីតិវិធីសម្រាប់ការប្រមូល និងវិធីសាស្រ្តផ្សេងទៀតនៃការប្រមូលមូលនិធិដោយធនាគារ។

- ការគណនាលទ្ធផលនៃបញ្ហាសម្រាប់រយៈពេលជាក់លាក់មួយ។

ធនាគារធ្វើការព្យាករណ៍លើបង្កាន់ដៃសាច់ប្រាក់ និងការទូទាត់។ វាត្រូវបានធ្វើនៅលើមូលដ្ឋាននៃព័ត៌មានចូលសម្រាប់រយៈពេលកន្លងមក។

លំហូរសាច់ប្រាក់

តំណភ្ជាប់កណ្តាលនៅក្នុងការផ្លាស់ប្តូរគឺធនាគារ។ ពួកគេជាអ្នករៀបចំ និងគ្រប់គ្រងវា។ លុយចូលចរាចរនៅពេលដែលវាត្រូវបានផ្ទេរពីទុនបំរុងទៅជាសាច់ប្រាក់ធ្វើការ។ បន្ទាប់ពីនោះពួកគេបញ្ចប់នៅក្នុងធនាគារពាណិជ្ជ។ ភាគច្រើននៃសាច់ប្រាក់ដែលទទួលបានត្រូវបានផ្តល់ឱ្យអតិថិជន។ វាខ្លះនៅសល់ក្នុងបញ្ជីសាច់ប្រាក់របស់សហគ្រាស។ ប្រជាជនបង់ជាសាច់ប្រាក់សម្រាប់ទំនិញ និងសេវាកម្ម។ ដូច្នេះពួកគេត្រលប់ទៅតុសាច់ប្រាក់របស់សហគ្រាសបន្ទាប់មកទៅធនាគារពាណិជ្ជនិងខ្ពស់ជាងនៅក្នុងបញ្ជី។

នីតិវិធីសម្រាប់ការគ្រប់គ្រងសាច់ប្រាក់

នីតិវិធីសម្រាប់ប្រតិបត្តិការនៅតុសាច់ប្រាក់ត្រូវបានគ្រប់គ្រងដោយធនាគារនៃប្រទេសរុស្ស៊ី។ គាត់កំណត់ច្បាប់និងបញ្ជាដែលគេអនុវត្ត។ បន្ទាប់ពីការទូទាត់ត្រូវបានធ្វើឡើងជាសាច់ប្រាក់ ប្រាក់នឹងបញ្ចប់នៅក្នុងបញ្ជីសាច់ប្រាក់របស់ក្រុមហ៊ុន។ នេះមានន័យថាពួកគេនឹងត្រឡប់មកវិញ។ ច្បាប់ចែងអំពីប្រភេទនៃការទទួលខុសត្រូវដូចខាងក្រោមសម្រាប់ការរំលោភលើវិន័យសាច់ប្រាក់៖

- សម្រាប់ការទូទាត់ជាមួយសហគ្រាសផ្សេងទៀតលើសពីចំនួនដែលបានកំណត់។ ការផាកពិន័យពីរដងនៃចំនួនទឹកប្រាក់ដែលរំពឹងទុក។

- ចំពោះការខកខានក្នុងការទទួលសាច់ប្រាក់។ ការផាកពិន័យបីដងនៃចំនួនទឹកប្រាក់ដែលរំពឹងទុក។

- ចំពោះការមិនអនុលោមតាមនីតិវិធីសម្រាប់ការរក្សាទុកមូលនិធិ។ ការផាកពិន័យបីដងនៃចំនួនទឹកប្រាក់ដែលរំពឹងទុក។

- សម្រាប់ការប្រមូលសាច់ប្រាក់ក្នុងបញ្ជីសាច់ប្រាក់លើសពីដែនកំណត់ដែលបានកំណត់។ ការផាកពិន័យបីដងនៃចំនួនទឹកប្រាក់ដែលរំពឹងទុក។

ប្រធានអង្គការក៏ទទួលខុសត្រូវចំពោះការអនុញ្ញាតឱ្យមានការបំពានផងដែរ។ ការផាកពិន័យបន្ថែមចំនួនហាសិបដងនៃប្រាក់ឈ្នួលអប្បបរមាដែលបានបង្កើតឡើងត្រូវបានដាក់លើគាត់។ ដូច្នេះសាច់ប្រាក់នៅក្នុងបញ្ជីសាច់ប្រាក់គឺស្ថិតនៅក្រោមការគ្រប់គ្រងយ៉ាងតឹងរ៉ឹង។ ចំនួននៃការផាកពិន័យជាកម្មវត្ថុនៃការផ្ទេរទៅថវិកាសហព័ន្ធ។

អាជ្ញាធរគ្រប់គ្រង

អធិការពន្ធកំពុងពិនិត្យ វិន័យសាច់ប្រាក់. បន្ថែមពីលើឯកសារសាច់ប្រាក់ពួកគេក៏អាចស្នើសុំម៉ាស៊ីនខ្លួនឯងផងដែរ។ នីតិវិធីសម្រាប់ធ្វើសវនកម្មត្រូវបានកំណត់នៅក្នុងបទប្បញ្ញត្តិរដ្ឋបាលពិសេសនៃសេវាពន្ធសហព័ន្ធ។ និយោជិតចុងក្រោយមានសិទ្ធិ៖

- ចូលប្រើ ការចុះឈ្មោះសាច់ប្រាក់សហគ្រាសដែលអធិការកិច្ចត្រូវបានអនុវត្ត។

- រាប់សាច់ប្រាក់ដែលមានរបស់អ្នក។

- ពិនិត្យមើលភាពអាចរកបាននៃទម្រង់របាយការណ៍ដ៏តឹងរឹង។

- តម្រូវការ ការពន្យល់លម្អិតជាលាយលក្ខណ៍អក្សរសម្រាប់ការរំលោភបំពាននីមួយៗដែលត្រូវបានកំណត់អត្តសញ្ញាណ។

- នាំទៅរកការទទួលខុសត្រូវរដ្ឋបាល សហគ្រាសដែលជាកម្មវត្ថុនៃការគ្រប់គ្រង។

ការប្រមូលសាច់ប្រាក់

ការដឹកជញ្ជូនប្រាក់ពីធនាគារទៅសហគ្រាសនិងត្រឡប់មកវិញត្រូវបានអនុវត្ត ក្រុមពិសេស. សមាសភាពនៃក្រុមប្រមូលគឺអាស្រ័យលើបរិមាណនិងភាពស្មុគស្មាញនៃប្រតិបត្តិការ។ ម្នាក់ក្នុងចំណោមពួកគេត្រូវបានតែងតាំងជាមេ។ គាត់ទទួលបានអំណាចពិសេសនៃមេធាវីដើម្បីទទួលយកវត្ថុមានតម្លៃ។ ប្រសិនបើក្រុមមានមនុស្សពីរនាក់ នោះអ្នកបើកបរត្រូវបានតែងតាំងជាជាន់ខ្ពស់។ មុនពេលមកដល់នៃអ្នកប្រមូលប្រាក់ សាច់ប្រាក់នៅតុសាច់ប្រាក់ត្រូវបានរាប់ ចំនួនទឹកប្រាក់ដែលបានប្រកាស ក្រដាសប្រាក់ និង/ឬកាក់ត្រូវបានរៀបចំ។

ការព្យាករណ៍និងវាយតម្លៃស្ថានភាពនៃការផ្លាស់ប្តូរ

ស្ថេរភាពនៃសេដ្ឋកិច្ចអាស្រ័យលើការធ្វើផែនការត្រឹមត្រូវ។ ធនាគារកណ្តាល និងពាណិជ្ជករព្យាករណ៍លំហូរសាច់ប្រាក់។ ពួកគេព្យាយាមគណនាតម្រូវការនៃចំណូលសេដ្ឋកិច្ចក្នុងរយៈពេលអនាគត។ នេះគឺជាភារកិច្ចចម្បងរបស់ធនាគារ។ ការព្យាករណ៍ចំណូលដែលបានចងក្រងសម្រាប់ត្រីមាសត្រូវបានផ្ទេរទៅមជ្ឈមណ្ឌលទូទាត់សាច់ប្រាក់ 14 ថ្ងៃមុនពេលចាប់ផ្តើមរបស់វា។ ក្រោយមកទៀតបញ្ជូនព័ត៌មានទៅធនាគារនៃប្រទេសរុស្ស៊ី។ វាបង្កើតគោលនយោបាយរូបិយវត្ថុរបស់ខ្លួននៅលើមូលដ្ឋានរបស់វា។ វិធីនេះ ធនាគារកណ្តាលអាចពិចារណាលើការផ្លាស់ប្តូររចនាសម្ព័ន្ធទាំងអស់ដែលកើតឡើងនៅក្នុងសេដ្ឋកិច្ច។

ចំណែកនៃចំណូលក្រដាសប្រាក់ និងកាក់មានទំហំតូចជាងការផ្ទេរប្រាក់មិនមែនសាច់ប្រាក់ ជាពិសេសនៅក្នុងប្រទេសអភិវឌ្ឍន៍។ វាលូតលាស់ក្នុងអំឡុងពេលមានវិបត្តិសេដ្ឋកិច្ច។ ស្ថិរភាពនៃសេដ្ឋកិច្ចជាតិគឺអាស្រ័យលើការរៀបចំច្បាស់លាស់នៃលំហូរសាច់ប្រាក់។ វាត្រូវបានភ្ជាប់ជាចម្បងជាមួយវិសាលភាពនៃការប្រើប្រាស់ផ្ទាល់ខ្លួន។ ធនាគារពាណិជ្ជកំណត់ចំនួនប្រាក់ដែលអាចរក្សាទុកក្នុងបញ្ជីសាច់ប្រាក់របស់ក្រុមហ៊ុន។ សាច់ប្រាក់ចរាចរមាន ឥទ្ធិពលផ្ទាល់លើអំណាចទិញប្រកបដោយនិរន្តរភាពរបស់ប្រជាជន។

សាច់ប្រាក់ -វាគឺជាបណ្តុំនៃការទូទាត់ក្នុងរយៈពេលមួយ ដែលឆ្លុះបញ្ចាំងពីចលនាសាច់ប្រាក់ ទាំងមធ្យោបាយផ្លាស់ប្តូរ និងជាមធ្យោបាយនៃការទូទាត់។

វិសាលភាពនៃការប្រើប្រាស់សាច់ប្រាក់ភាគច្រើនទាក់ទងនឹងចំណូល និងចំណាយរបស់ប្រជាជន ហើយរួមមានៈ

- ការតាំងទីលំនៅរវាងប្រជាជន និងសហគ្រាស លក់រាយនិងការផ្តល់ម្ហូបអាហារ;

- និងការទូទាត់នៃប្រាក់ចំណូលសាច់ប្រាក់ផ្សេងទៀត;

- ការដាក់ប្រាក់ដោយប្រជាជន និងការទទួលប្រាក់ពីធនាគារ;

- ការទូទាត់ប្រាក់សោធននិវត្តន៍ អត្ថប្រយោជន៍ អាហារូបករណ៍ សំណងធានារ៉ាប់រង;

- ការចេញប្រាក់កម្ចីអ្នកប្រើប្រាស់ដោយស្ថាប័នឥណទាន;

- ការទូទាត់សម្រាប់មូលបត្រនិងការទូទាត់ប្រាក់ចំណូលលើពួកគេ;

- វិក្កយបត្រឧបករណ៍ប្រើប្រាស់ ការបង់ពន្ធទៅថវិកាដោយប្រជាជន។

ដូច្នេះ សាច់ប្រាក់ត្រូវបានប្រើប្រាស់សម្រាប់ចរាចរទំនិញ និងសេវាកម្ម សម្រាប់ការទូទាត់មិនទាក់ទងដោយផ្ទាល់ទៅនឹងចលនានៃទំនិញ និងសេវាកម្ម។ ចរាចរសាច់ប្រាក់ត្រូវបានអនុវត្តដោយប្រើ ប្រភេទផ្សេងៗប្រាក់៖ កាក់លោហៈ ឧបករណ៍ឥណទានផ្សេងទៀត (វិក័យប័ត្រធនាគារ ប័ណ្ណឥណទាន)។ ការចេញសាច់ប្រាក់ត្រូវបានអនុវត្តជាក្បួនដោយធនាគារកណ្តាល និងនៅក្នុងប្រទេសមួយចំនួនដោយរតនាគារ។ រវាងសហគ្រាស និងអង្គការនានា នេះបើយោងតាម ច្បាប់ទូទៅ, លំហូរសាច់ប្រាក់គឺមិនសំខាន់។

នៅក្នុងបណ្តាប្រទេសដែលមានសេដ្ឋកិច្ចទីផ្សារអភិវឌ្ឍន៍ ចំណែកនៃការទូទាត់សាច់ប្រាក់នៅក្នុងការផ្លាស់ប្តូរការទូទាត់ទាំងមូលគឺ 3-8% ។ នេះត្រូវបានសម្រេចដោយការបកប្រែ ប្រាក់ឈ្នួលទៅគណនីធនាគារ។ នៅសហរដ្ឋអាមេរិកតិចជាង 1% នៃចំនួនប្រជាជនទទួលបានប្រាក់ឈ្នួលជាសាច់ប្រាក់នៅក្នុងប្រទេសអង់គ្លេស - រហូតដល់ 10% នៅប្រទេសកាណាដា - 5% ។ រាល់ការទូទាត់ដោយប្រជាជនសម្រាប់ទំនិញ និងសេវាកម្មត្រូវបានអនុវត្តតាមរយៈមូលប្បទានប័ត្រ និងប័ណ្ណទូទាត់ផ្សេងៗ។

បច្ចុប្បន្ននេះវិសាលភាពនៃការផ្លាស់ប្តូរសាច់ប្រាក់នៅក្នុងប្រទេសរុស្ស៊ីគឺធំទូលាយមិនសមហេតុផល។ ប្រសិនបើនៅដើមនៃកំណែទម្រង់ទីផ្សារវាឈានដល់ 1/4 ឥឡូវនេះវាលើសពី 40% ។

មូលដ្ឋាន ហេតុផលសម្រាប់ការពង្រីកលំហូរសាច់ប្រាក់:

- វិបត្តិសេដ្ឋកិច្ច;

- វិបត្តិសាច់ប្រាក់;

- វិបត្តិមិនទូទាត់;

- ការថយចុះនៃការតាំងទីលំនៅ;

- ប្រព័ន្ធរៀបចំមិនគ្រប់គ្រាន់នៃការទូទាត់អន្តរធនាគារ;

- ការកាត់បន្ថយប្រាក់ចំណេញដោយចេតនា ដើម្បីជៀសវាងពន្ធ និងពង្រីកការទូទាត់សាច់ប្រាក់នៅខាងក្រៅធនាគារ។

ការពង្រីកចរាចរសាច់ប្រាក់យ៉ាងមុតមាំនាំឱ្យមានការកើនឡើងនៃការចំណាយលើការចែកចាយ ការជំនួសក្រដាសប្រាក់ចាស់ជាមួយនឹងក្រដាសប្រាក់ថ្មី ការលេចឡើងនៃ "សាច់ប្រាក់ខ្មៅ" និងកង្វះការបង់ពន្ធ។ លទ្ធផលគឺឱនភាព អស្ថិរភាពហិរញ្ញវត្ថុ។ ប្រសិនបើចរាចរប្រាក់បានឆ្លងកាត់គណនីធនាគារ នោះធនាគារកណ្តាលនឹងមានឱកាសកាន់តែច្រើនក្នុងការយកវាទៅក្នុងគណនី គ្រប់គ្រង និងមានការ ព័ត៌មានពេញលេញអំពីស្ថានភាពសេដ្ឋកិច្ច។ នេះនឹងធ្វើឱ្យវាមិនអាចពង្រីកការបំភាយឧស្ម័ន។ សាច់ប្រាក់ដែលមិនមានគណនីច្រើនត្រូវបានបំប្លែងជារូបិយប័ណ្ណបរទេស ហើយនេះតម្រូវឱ្យរដ្ឋពង្រីកដំណើរការនៃការចេញសាច់ប្រាក់សម្រាប់ការទូទាត់ពីថវិកា។

ក្រមរដ្ឋប្បវេណីនៃសហព័ន្ធរុស្ស៊ីធ្វើនិយតកម្មលម្អិតអំពីច្បាប់សម្រាប់ការប្រើប្រាស់សាច់ប្រាក់នៅក្នុងប្រទេស។ ទន្ទឹមនឹងនេះដែរ នីតិវិធីផ្សេងគ្នាសម្រាប់ការតាំងទីលំនៅដោយមានការចូលរួមពីប្រជាជនត្រូវបានបង្កើតឡើង អាស្រ័យលើការតភ្ជាប់រវាងការទូទាត់សាច់ប្រាក់ និងសកម្មភាពអាជីវកម្ម។ ការទូទាត់ទាំងនេះត្រូវបានធ្វើឡើងដោយការផ្ទេរប្រាក់តាមធនាគារ។ បុគ្គលដែលមិនចូលរួមក្នុងសកម្មភាពសហគ្រិនធ្វើការទូទាត់ជាសាច់ប្រាក់ និងមិនមែនសាច់ប្រាក់។ អនុលោមតាមនីតិវិធីបច្ចុប្បន្នសម្រាប់ការរៀបចំចរាចរសាច់ប្រាក់ ដែនកំណត់សម្រាប់សមតុល្យសាច់ប្រាក់នៅក្នុងបញ្ជីសាច់ប្រាក់របស់ពួកគេត្រូវបានបង្កើតឡើងសម្រាប់សហគ្រាសនីមួយៗ ហើយប្រាក់ទាំងអស់ដែលលើសពីដែនកំណត់ត្រូវតែដាក់ជាមួយធនាគារដែលបម្រើសហគ្រាសនេះ។ ប្រសិនបើមានគណនីជាច្រើននៅក្នុងធនាគារផ្សេងៗគ្នា សហគ្រាសតាមការសម្រេចចិត្តរបស់ខ្លួនអនុវត្តចំពោះមួយក្នុងចំណោមពួកគេជាមួយនឹងការរំពឹងទុកនៃការបង្កើតដែនកំណត់លើសមតុល្យសាច់ប្រាក់នៅក្នុងបញ្ជីសាច់ប្រាក់។ នៅពេលពិនិត្យមើលសហគ្រាសដែលបានផ្តល់ឱ្យ ធនាគារត្រូវបានដឹកនាំដោយដែនកំណត់នេះ។ សម្រាប់សហគ្រាសដែលមិនបានផ្ញើការទូទាត់ទៅធនាគារ ដែនកំណត់សមតុល្យសាច់ប្រាក់ត្រូវបានចាត់ទុកថាសូន្យ ហើយសាច់ប្រាក់ដែលមិនទាន់បានប្រគល់ត្រូវបានចាត់ទុកថាលើសពីដែនកំណត់។

ការចេញសាច់ប្រាក់ដល់សហគ្រាសពីធនាគារត្រូវបានអនុវត្តដោយចំណាយនៃបង្កាន់ដៃបច្ចុប្បន្ននៅក្នុងតុសាច់ប្រាក់របស់ធនាគារ។ ដើម្បីធានាបាននូវការទូទាត់សាច់ប្រាក់ទាន់ពេលវេលា RCC នៃធនាគារកណ្តាលនៃសហព័ន្ធរុស្ស៊ីបង្កើតសម្រាប់ធនាគារនីមួយៗនូវចំនួនសមតុល្យសាច់ប្រាក់អប្បបរមាដែលអាចអនុញ្ញាតបាននៅក្នុងតុសាច់ប្រាក់ប្រតិបត្តិការនៅចុងបញ្ចប់នៃថ្ងៃនោះ។

មុនពេលការផ្លាស់ប្តូរទៅជាទំនាក់ទំនងទីផ្សារ ការផ្លាស់ប្តូរសាច់ប្រាក់ត្រូវបានគ្រោងទុក និងគ្រប់គ្រងលើមូលដ្ឋាននៃសមតុល្យនៃប្រាក់ចំណូលសាច់ប្រាក់ និងការចំណាយរបស់ប្រជាជន និងនៅលើមូលដ្ឋាននៃផែនការសាច់ប្រាក់របស់ធនាគាររដ្ឋ។ ដោយមានជំនួយពីផែនការទាំងនេះបញ្ហានៃតុល្យភាពប្រាក់និងការផ្គត់ផ្គង់ទំនិញបញ្ហាទំហំនៃការបញ្ចេញនិងការដកប្រាក់ពីចរាចរត្រូវបានដោះស្រាយ។ បញ្ហានេះមានលក្ខណៈជាការណែនាំ។ ជាមួយនឹងការផ្លាស់ប្តូរទៅទំនាក់ទំនងទីផ្សារ ផែនការបញ្ចេញឧស្ម័នឈប់មានវេជ្ជបញ្ជា។ ការព្យាករណ៍សមតុល្យនៃប្រាក់ចំណូលសាច់ប្រាក់និងការចំណាយជួយធនាគារកណ្តាលនៃសហព័ន្ធរុស្ស៊ីឱ្យកាន់តែពេញលេញទៅក្នុងគណនីតម្រូវការរបស់ប្រជាជននិងព្យាករណ៍រចនាសម្ព័ន្ធនៃតម្រូវការអ្នកប្រើប្រាស់។ ប្រសិនបើប្រាក់ចំណូលរបស់ប្រជាជនលើសពីការចំណាយក្នុងតារាងតុល្យការ នេះមានន័យថាការផ្គត់ផ្គង់ប្រាក់នៅក្នុងដៃរបស់ប្រជាជនកំពុងកើនឡើង។ ក្នុងករណីនេះការចេញសាច់ប្រាក់ត្រូវបានទាមទារសម្រាប់សេវាកម្មអតិថិជន។

ធាតុសំខាន់នៃប្រាក់ចំណូលរបស់ប្រជាជននៅក្នុងតារាងតុល្យការនេះ៖ ប្រាក់ឈ្នួល ប្រាក់សោធននិវត្តន៍ អត្ថប្រយោជន៍ អាហារូបករណ៍ ប្រាក់ចំណូលពីអចលនទ្រព្យ និង សកម្មភាពសហគ្រិន. សព្វថ្ងៃនេះទំនាក់ទំនងរវាងប្រាក់ឈ្នួលនិងប្រាក់ចំណូលអចលនទ្រព្យបានផ្លាស់ប្តូរ។ ប្រាក់ឈ្នួលមានតិចជាង 50% នៃប្រាក់ចំណូលរបស់ប្រជាជន។

ការចំណាយរបស់ប្រជាជន - ការទិញទំនិញនិងសេវាកម្ម (2/3) ការបង់ប្រាក់ចាំបាច់និងការដាក់ប្រាក់ (10%) ការទិញរូបិយប័ណ្ណ (20%) ។ ការកើនឡើងនៃប្រាក់របស់ប្រជាជនមានការថយចុះយ៉ាងខ្លាំង ក៏ដូចជាការសន្សំប្រាក់នៅក្នុងមូលបត្រ និងប្រាក់បញ្ញើ។ ចាប់តាំងពីឆ្នាំ 1991 ការព្យាករណ៍នៃការផ្លាស់ប្តូរសាច់ប្រាក់ត្រូវបានចងក្រងនៅក្នុងប្រទេសរុស្ស៊ីដែលផ្អែកលើភាពជឿជាក់និងការពិតក្នុងការកំណត់ការផ្លាស់ប្តូរនៃការផ្គត់ផ្គង់សាច់ប្រាក់នៅក្នុងចរាចរ។ ពួកគេត្រូវការដើម្បីកំណត់តម្រូវការសាច់ប្រាក់នៅក្នុងប្រទេសរុស្ស៊ីទាំងមូល តាមតំបន់ និងតាមធនាគារ។ ការព្យាករណ៍លំហូរសាច់ប្រាក់ឆ្លុះបញ្ចាំងពីបរិមាណ និងប្រភពនៃលំហូរសាច់ប្រាក់ទៅកាន់ធនាគារ ទំហំ និងទិសដៅនៃការចេញរបស់ពួកគេ និងចុងក្រោយគឺបញ្ហាឬការដកប្រាក់។ ការគណនាត្រូវបានរៀបចំដោយធនាគារប្រចាំត្រីមាស ចែកចាយដោយខែ និងផ្ញើទៅ RCC នៃធនាគារកណ្តាលនៃសហព័ន្ធរុស្ស៊ី ពីរសប្តាហ៍មុនពេលចាប់ផ្តើមនៃត្រីមាស។ បីថ្ងៃមុនពេលចាប់ផ្តើមនៃត្រីមាសនេះ RCC នៃធនាគារកណ្តាលនៃសហព័ន្ធរុស្ស៊ីរាយការណ៍ទិន្នន័យប៉ាន់ប្រមាណអំពីចំណូលនៅក្នុងតំបន់ទាំងមូលសម្រាប់ការទទួល និងការបញ្ចេញសាច់ប្រាក់ទៅកាន់ធនាគារ។

ផ្នែកចំណូលនៃការគណនាសាច់ប្រាក់ឆ្លុះបញ្ចាំង៖ ចំណូលពាណិជ្ជកម្ម ចំណូលពីសហគ្រាសដឹកជញ្ជូន ចំណូលពីសេវាកម្មអ្នកប្រើប្រាស់ និងសហគ្រាសកម្សាន្ត វិក័យប័ត្រជួល និងឧបករណ៍ប្រើប្រាស់ បង្កាន់ដៃទៅគណនីរបស់សហគ្រាសកសិកម្ម ចំណូលពីការលក់រូបិយប័ណ្ណ ចំណូលពីសហគ្រាសទំនាក់ទំនង។ ប្រាក់ចំណូលពីការលក់មូលបត្រ។ ផ្នែកនៃការចំណាយឆ្លុះបញ្ចាំង៖ ប្រាក់ឈ្នួល ប្រាក់សោធននិវត្តន៍ អត្ថប្រយោជន៍ ការចេញមូលនិធិសម្រាប់ទិញកសិផល និងការចំណាយអាជីវកម្ម។

បច្ចុប្បន្ននេះធនាគារកណ្តាលនៃសហព័ន្ធរុស្ស៊ីកំពុងផ្លាស់ប្តូរទៅរកវិធីសាស្រ្តព្យាករណ៍ទីផ្សារដែលទាក់ទងនឹងការបង្កើតបរិមាណនៃការផ្តល់ហិរញ្ញប្បទានឡើងវិញ ការផ្លាស់ប្តូរអត្រាការប្រាក់ ការប្រើប្រាស់បទដ្ឋានបម្រុងដែលត្រូវការ និងការប្រើប្រាស់ការគណនាសរុបរូបិយវត្ថុ។ ប្រតិបត្តិការទីផ្សារបើកចំហរបស់ធនាគារកណ្តាលនៃសហព័ន្ធរុស្ស៊ីកំពុងក្លាយជាវិធីសាស្រ្តសំខាន់នៃបទប្បញ្ញត្តិ។ ក្នុងករណីនេះ ប្រព័ន្ធដ៏ទូលំទូលាយសម្រាប់គ្រប់គ្រងលំហូរសាច់ប្រាក់ត្រូវបានប្រើប្រាស់។

បញ្ហាប្រាក់ពាក់ព័ន្ធនឹងការធានាការផ្គត់ផ្គង់ប្រាក់ពីប្រភពខាងក្រោម៖

- កម្ចីធនាគារពាណិជ្ជ៖

- ការផ្តល់ប្រាក់កម្ចីរបស់រដ្ឋ៖

- ការកើនឡើងនៃប្រាក់បម្រុងមាស និងរូបិយប័ណ្ណបរទេស។

ក្នុងករណីទី 1 បញ្ហាត្រូវបានធានាដោយវិក័យប័ត្រនិងផ្សេងទៀតនៅក្នុងទីពីរ - ដោយសញ្ញាប័ណ្ណរដ្ឋាភិបាលនិងកាតព្វកិច្ចហើយទីបី - វាមិនតម្រូវឱ្យមានវត្ថុបញ្ចាំទេព្រោះមាសនិងរូបិយប័ណ្ណគឺជាវត្ថុបញ្ចាំ។

ទ្រព្យសម្បត្តិរបស់ធនាគារកណ្តាលនៃសហព័ន្ធរុស្ស៊ីបម្រើជាជំនួយសម្រាប់បញ្ហាក្រដាសប្រាក់ ខណៈដែលធនាគារនៃប្រទេសរុស្ស៊ីកំណត់នីតិវិធីសម្រាប់ប្រតិបត្តិការសាច់ប្រាក់ បង្កើតច្បាប់សម្រាប់ការដឹកជញ្ជូន ការផ្ទុក និងការប្រមូលប្រាក់ បង្កើតយន្តការសម្រាប់បង្កើត។ ទុនបម្រុងនៃក្រដាសប្រាក់ និងកាក់ ហើយកំណត់នីតិវិធីសម្រាប់ជំនួស និងបំផ្លាញប្រាក់ដែលខូច។ មុខងារនៃបទប្បញ្ញត្តិសាច់ប្រាក់នៃការផ្គត់ផ្គង់ប្រាក់ត្រូវបានប្រគល់ឱ្យ RCC នៃធនាគារកណ្តាលនៃសហព័ន្ធរុស្ស៊ីដែលត្រូវបានរៀបចំនៅនាយកដ្ឋានដែនដីសំខាន់នៃធនាគារនៃប្រទេសរុស្ស៊ីដែលមូលនិធិបម្រុងនៃក្រដាសប្រាក់និងកាក់ត្រូវបានបង្កើតឡើង។ ពួកគេចាំបាច់ដើម្បីធានាការបំភាយ គ្រប់គ្រងរចនាសម្ព័ន្ធក្រដាសប្រាក់នៃការផ្គត់ផ្គង់ប្រាក់ ជំនួសក្រដាសប្រាក់ដែលខូច និងសន្សំថ្លៃដឹកជញ្ជូន។

លើសពីនេះទៀត RCC នៃធនាគារកណ្តាលនៃសហព័ន្ធរុស្ស៊ីបានបង្កើតតុសាច់ប្រាក់ចរាចរដែលទទួលយកនិងចេញប្រាក់ក្នុងអំឡុងពេលថ្ងៃប្រតិបត្តិការ។ សមតុល្យនៃប្រាក់នៅក្នុងបញ្ជីសាច់ប្រាក់ត្រូវបានកំណត់អតិរេកត្រូវបានផ្ទេរទៅមូលនិធិបម្រុង។ សេវាសាច់ប្រាក់សម្រាប់ធនាគារពាណិជ្ជត្រូវបានផ្តល់ជូនតាមកិច្ចសន្យា។ ការចេញលុយ ការទទួលយកប្រាក់លើស និងសេវាសាច់ប្រាក់ត្រូវបានអនុវត្តជាមួយនឹងការឆ្លុះបញ្ចាំងពីប្រតិបត្តិការទាំងអស់នៅលើគណនីអ្នកឆ្លើយឆ្លងព័ត៌មានរបស់ធនាគារ និងនីតិបុគ្គលផ្សេងទៀត។

បញ្ហាសាច់ប្រាក់គឺជាការបញ្ចេញសាច់ប្រាក់ទៅក្នុងចរាចរ ដែលបង្កើនចំនួនសាច់ប្រាក់ក្នុងចរាចរ។ ទំហំនៃការបំភាយឧស្ម័ននៅក្នុងសេដ្ឋកិច្ចបញ្ជាត្រូវបានគ្រប់គ្រងយ៉ាងតឹងរ៉ឹងដោយរដ្ឋ នៅក្នុងសេដ្ឋកិច្ចទីផ្សារ មានវិធីសាស្រ្តសម្រាប់ការព្យាករណ៍ការបំភាយឧស្ម័ន។ ប្រតិបត្តិការបញ្ហា (ប្រតិបត្តិការសម្រាប់ការចេញផ្សាយ និងការដកប្រាក់ពីចរាចរ) ត្រូវបានអនុវត្តដោយ៖

- ធនាគារកណ្តាល (ធនាគារនៃបញ្ហា) ដែលទទួលបានសិទ្ធិផ្តាច់មុខក្នុងការចេញក្រដាសប្រាក់ (ក្រដាសប្រាក់) ដែលបង្កើតបានជាចរន្តសាច់ប្រាក់ភាគច្រើន។

- រតនាគារ (រដ្ឋ ទីភ្នាក់ងារប្រតិបត្តិ) ការចេញក្រដាសប្រាក់តូចតាច (វិក័យប័ត្ររតនាគារ និងកាក់ដែលផលិតពីប្រភេទលោហៈដែលមានតំលៃថោក ដែលជាកម្មវត្ថុនៃ ប្រទេសអភិវឌ្ឍន៍មានចំនួនប្រហែល 10% នៃសាច់ប្រាក់សរុប) ។

រដ្ឋកំពុងចាត់វិធានការដើម្បីគ្រប់គ្រងដំណើរការផលិតកម្ម ប្រើប្រាស់ប្រព័ន្ធឥណទាន និងរូបិយវត្ថុ ដើម្បីកាត់បន្ថយការប្រែប្រួលនៃវដ្តដែលអាចកើតមាននៅក្នុងដំណើរការសេដ្ឋកិច្ច។ នៅក្នុងប្រទេសជាច្រើន ក្រោមឥទ្ធិពលនៃការកើនឡើងអតិផរណា វិធីសាស្ត្រនៃស្ថិរភាពសេដ្ឋកិច្ចនេះត្រូវបានគេប្រើជា គោលដៅ- បង្កើតគោលដៅសម្រាប់គ្រប់គ្រងកំណើននៃការផ្គត់ផ្គង់ប្រាក់ក្នុងចរាចរ និងឥណទាន ដែលជាការណែនាំដល់ធនាគារកណ្តាល។ ដោយសារចរាចររូបិយវត្ថុត្រូវបានជះឥទ្ធិពលដោយកត្តាសេដ្ឋកិច្ចផ្សេងៗ ហើយមិនត្រឹមតែអាស្រ័យទៅលើការកើនឡើងនៃបរិមាណនៃការផ្គត់ផ្គង់ប្រាក់ប៉ុណ្ណោះទេ ប្រទេសជាច្រើនបានបោះបង់ចោលការផ្តោតទៅលើការប្រមូលផ្តុំរូបិយវត្ថុ។ នៅក្នុងខ្លឹមសារ ការកំណត់គោលដៅគឺការបង្កើតការរឹតបន្តឹងដោយផ្ទាល់លើការផ្លាស់ប្តូរបរិមាណនៃការផ្គត់ផ្គង់ប្រាក់។ ចំណុចសំខាន់មួយដែលមានឥទ្ធិពលលើប្រសិទ្ធភាពនៃការគ្រប់គ្រងសក្ដានុពលនៃការផ្គត់ផ្គង់ប្រាក់ដោយប្រើគោលដៅគឺជាលំដាប់ដែលក្រោយមកត្រូវបានបង្កើតឡើង: ក្នុងទម្រង់នៃតួលេខគ្រប់គ្រង (បារាំង) ប្រាក់បញ្ញើ (សហរដ្ឋអាមេរិក) ការព្យាករណ៍ (ជប៉ុន) ។

ការរៀបចំលំហូរសាច់ប្រាក់

សូមក្រឡេកមើលការរៀបចំលំហូរសាច់ប្រាក់ដោយប្រើឧទាហរណ៍នៃសហព័ន្ធរុស្ស៊ី។

នៅប្រទេសរុស្ស៊ីចរាចរសាច់ប្រាក់ត្រូវបានគ្រប់គ្រងដោយ "បទប្បញ្ញត្តិស្តីពីច្បាប់សម្រាប់ការរៀបចំចរាចរសាច់ប្រាក់នៅលើទឹកដីនៃសហព័ន្ធរុស្ស៊ី" ដែលអនុម័តដោយធនាគារកណ្តាលនៃសហព័ន្ធរុស្ស៊ី - ធនាគារកណ្តាលនៃសហព័ន្ធរុស្ស៊ី (CBRF) ។ ការផ្តល់នេះគឺចាំបាច់សម្រាប់ការអនុវត្តដោយស្ថាប័នដែនដីនៃធនាគារកណ្តាលនៃសហព័ន្ធរុស្ស៊ី មជ្ឈមណ្ឌលទូទាត់សាច់ប្រាក់ (RCCs) ស្ថាប័នឥណទាន និងសាខារបស់ពួកគេ រួមទាំងស្ថាប័នរបស់ធនាគារសន្សំនៃសហព័ន្ធរុស្ស៊ី ក៏ដូចជាអង្គការ សហគ្រាស និងស្ថាប័ននានា។ (តទៅនេះហៅថាសហគ្រាស) នៅលើទឹកដីនៃសហព័ន្ធរុស្ស៊ី។

យោងតាមបទប្បញ្ញត្តិ សហគ្រាសទាំងអស់ ដោយមិនគិតពីទម្រង់បែបបទ និងច្បាប់របស់ពួកគេ រក្សាទុកមូលនិធិដែលមាននៅក្នុងស្ថាប័នធនាគារនៅក្នុងគណនីសមស្របតាមលក្ខខណ្ឌនៃកិច្ចសន្យា។

សាច់ប្រាក់ដែលទទួលបាននៅតុសាច់ប្រាក់របស់សហគ្រាសត្រូវតែប្រគល់ទៅឱ្យស្ថាប័នធនាគារសម្រាប់ការបញ្ចូលឥណទានជាបន្តបន្ទាប់ទៅក្នុងគណនីរបស់សហគ្រាសទាំងនេះ។

សាច់ប្រាក់នឹងត្រូវបានប្រគល់ដោយសហគ្រាសដោយផ្ទាល់ទៅតុសាច់ប្រាក់នៃស្ថាប័នធនាគារឬតាមរយៈតុសាច់ប្រាក់រួមគ្នានៅសហគ្រាសក៏ដូចជាដោយសហគ្រាសនៃគណៈកម្មាធិការរដ្ឋនៃសហព័ន្ធរុស្ស៊ីសម្រាប់ការទំនាក់ទំនងនិងព័ត៌មាន (Goskomsvyaz នៃប្រទេសរុស្ស៊ី) សម្រាប់ផ្ទេរទៅឱ្យសមស្រប។ គណនីនៅស្ថាប័នធនាគារ។

ការទទួលយកសាច់ប្រាក់ដោយស្ថាប័នធនាគារពីសហគ្រាសផ្តល់សេវាត្រូវបានអនុវត្តតាមលក្ខណៈដែលបានបង្កើតឡើងដោយ "បទប្បញ្ញត្តិស្តីពីនីតិវិធីសម្រាប់ប្រតិបត្តិការសាច់ប្រាក់និងច្បាប់សម្រាប់ការរក្សាទុកការដឹកជញ្ជូននិងការប្រមូលក្រដាសប្រាក់និងកាក់របស់ធនាគារនៃប្រទេសរុស្ស៊ីនៅក្នុងស្ថាប័នឥណទាន។ ទឹកដីនៃសហព័ន្ធរុស្ស៊ី” (ដែលត្រូវបានកែប្រែដោយការណែនាំរបស់ធនាគារកណ្តាលនៃសហព័ន្ធរុស្ស៊ីចុះថ្ងៃទី 27 ខែកុម្ភៈឆ្នាំ 2010 លេខ 2405-U) ។ នីតិវិធី និងលក្ខខណ្ឌនៃការដាក់ប្រាក់ត្រូវបានបង្កើតឡើងដោយស្ថាប័នសេវាកម្មធនាគារសម្រាប់សហគ្រាសនីមួយៗដោយព្រមព្រៀងជាមួយអ្នកគ្រប់គ្រងរបស់ពួកគេដោយផ្អែកលើតម្រូវការក្នុងការពន្លឿនការផ្ទេរប្រាក់ និងការទទួលប្រាក់ទាន់ពេលវេលានៅតុសាច់ប្រាក់ក្នុងអំឡុងពេលថ្ងៃធ្វើការរបស់ស្ថាប័នធនាគារ។ ថ្ងៃផុតកំណត់សម្រាប់ការប្រគល់សាច់ប្រាក់ដោយសហគ្រាសត្រូវបានរំពឹងទុកជាក្បួនជាប្រចាំថ្ងៃ។

សាច់ប្រាក់ដែលទទួលយកពីបុគ្គលសម្រាប់ការទូទាត់ពន្ធ ការធានារ៉ាប់រង និងថ្លៃសេវាផ្សេងទៀតត្រូវបានប្រគល់ដោយរដ្ឋបាល និងអ្នកប្រមូលការទូទាត់ទាំងនេះដោយផ្ទាល់ទៅស្ថាប័នធនាគារ ឬដោយការផ្ទេរតាមរយៈសហគ្រាសនៃគណៈកម្មាធិការរដ្ឋសម្រាប់ការទំនាក់ទំនងនៃប្រទេសរុស្ស៊ី។

ដែនកំណត់សាច់ប្រាក់ដែលរក្សាទុកក្នុងបញ្ជីសាច់ប្រាក់របស់សហគ្រាសជារៀងរាល់ថ្ងៃត្រូវបានបង្កើតឡើងដោយធនាគារដែលផ្តល់សេវាកម្មដល់ពួកគេដោយមានការព្រមព្រៀងជាមួយប្រធានសហគ្រាសទាំងនេះ។ ទន្ទឹមនឹងនេះ សកម្មភាពជាក់លាក់របស់សហគ្រាសត្រូវបានយកមកពិចារណា។ ដែនកំណត់សាច់ប្រាក់តាមការណែនាំរបស់ធនាគារអាចធានាបាននូវប្រតិបត្តិការធម្មតារបស់សហគ្រាសនៅពេលព្រឹក ថ្ងៃបន្ទាប់ដែនកំណត់អាចត្រូវបានកំណត់ក្នុងដែនកំណត់នៃប្រាក់ចំណូលប្រចាំថ្ងៃជាមធ្យម។ល។ ធនាគារចេញសាច់ប្រាក់ដល់សហគ្រាសជាក្បួនដោយចំណាយលើបង្កាន់ដៃសាច់ប្រាក់បច្ចុប្បន្ននៅតុសាច់ប្រាក់របស់ស្ថាប័នឥណទាន។

សាច់ប្រាក់នៅក្នុងស្ថាប័នឥណទានដែលផ្តល់សេវាដោយមជ្ឈមណ្ឌលទូទាត់សាច់ប្រាក់ (CCS) ត្រូវបានគ្រប់គ្រងតាមរបៀបស្រដៀងគ្នានេះ។

ដើម្បីធានាបាននូវការចេញសាច់ប្រាក់ទាន់ពេលវេលាដោយស្ថាប័នឥណទានពីគណនីរបស់សហគ្រាសក៏ដូចជាពីគណនីលើប្រាក់បញ្ញើរបស់ប្រជាពលរដ្ឋ សាខាដែនដីនៃធនាគាររុស្ស៊ី ឬតាមការណែនាំរបស់ពួកគេ RCCs បង្កើតសម្រាប់ស្ថាប័នឥណទាននីមួយៗ និងសាខារបស់ពួកគេនូវចំនួនទឹកប្រាក់។ នៃសមតុល្យសាច់ប្រាក់អប្បបរមាដែលអាចអនុញ្ញាតបាននៅក្នុងតុសាច់ប្រាក់ប្រតិបត្តិការនៅចុងបញ្ចប់នៃថ្ងៃ។

ការបង្កើតដែនកំណត់លើការចុះបញ្ជីសាច់ប្រាក់ដែលកំពុងដំណើរការនៃមជ្ឈមណ្ឌលទូទាត់សាច់ប្រាក់ និងការពង្រឹងរបស់ពួកគេត្រូវបានអនុវត្តដោយអនុលោមតាម "សេចក្តីណែនាំសម្រាប់ការចេញនិងការងារសាច់ប្រាក់នៅក្នុងស្ថាប័នរបស់ធនាគារនៃប្រទេសរុស្ស៊ី" ដូចដែលបានធ្វើវិសោធនកម្ម។ សេចក្តីណែនាំរបស់ធនាគារកណ្តាលនៃសហព័ន្ធរុស្ស៊ីចុះថ្ងៃទី 27 ខែកុម្ភៈឆ្នាំ 2010 លេខ 2405-U ។

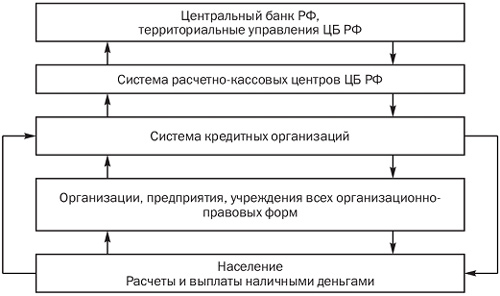

ចូរយើងពិចារណាអំពីគ្រោងការណ៍នៃការផ្លាស់ប្តូរសាច់ប្រាក់នៅក្នុងសហព័ន្ធរុស្ស៊ី (រូបភាព 2.1) ។

អង្ករ។ ២.១. គ្រោងការណ៍នៃលំហូរសាច់ប្រាក់នៅប្រទេសរុស្ស៊ី

តំណភ្ជាប់សំខាន់នៃចរាចរសាច់ប្រាក់

កម្លាំងជំរុញដំបូងដែលជំរុញយន្តការលំហូរសាច់ប្រាក់គឺជាការណែនាំដែលត្រូវគ្នារបស់ធនាគារកណ្តាលនៃសហព័ន្ធរុស្ស៊ីទៅកាន់មជ្ឈមណ្ឌលទូទាត់សាច់ប្រាក់។ យោងទៅតាមវា សាច់ប្រាក់ត្រូវបានផ្ទេរពីមូលនិធិបម្រុងរបស់ពួកគេទៅកាន់បញ្ជីសាច់ប្រាក់ដែលកំពុងដំណើរការរបស់ RCC ។ ហើយដូច្នេះពួកគេចូលទៅក្នុងឈាមរត់។ ពីតុសាច់ប្រាក់ធ្វើការរបស់ RCC សាច់ប្រាក់ត្រូវបានផ្ញើទៅតុសាច់ប្រាក់ប្រតិបត្តិការរបស់ស្ថាប័នឥណទាន (ធនាគារពាណិជ្ជ)។ ផ្នែកមួយនៃប្រាក់នេះបម្រើការទូទាត់អន្តរធនាគារ មួយផ្នែកត្រូវបានផ្ញើជាប្រាក់កម្ចីទៅធនាគារផ្សេងទៀត ប៉ុន្តែ ភាគច្រើនសាច់ប្រាក់ត្រូវបានចេញឱ្យទៅនីតិបុគ្គល និងបុគ្គលដែលបម្រើដោយធនាគារពាណិជ្ជនេះ។

ផ្នែកនៃសាច់ប្រាក់នៅក្នុងបញ្ជីសាច់ប្រាក់របស់អង្គការ សហគ្រាស ស្ថាប័ននានា ត្រូវបានប្រើសម្រាប់ការទូទាត់រវាងពួកគេ ប៉ុន្តែភាគច្រើនត្រូវបានផ្ទេរទៅឱ្យប្រជាជនក្នុងទម្រង់ជាចំណូលសាច់ប្រាក់ (ប្រាក់ខែ ប្រាក់សោធននិវត្តន៍ អត្ថប្រយោជន៍។ល។)។

ប្រជាជនប្រើប្រាស់សាច់ប្រាក់សម្រាប់ការទូទាត់ទៅវិញទៅមក ប៉ុន្តែភាគច្រើនត្រូវបានចំណាយលើការបង់ពន្ធ ថ្លៃជួល និងវិក្កយបត្រប្រើប្រាស់ ការទិញទំនិញ និងការបង់ថ្លៃសេវា បង់ថ្លៃធានារ៉ាប់រង ថ្លៃជួល។ល។

ដូច្នោះហើយ លុយពីប្រជាជនទៅតុសាច់ប្រាក់របស់សហគ្រាសពាណិជ្ជកម្ម គណៈកម្មាធិការរដ្ឋសម្រាប់ការទំនាក់ទំនងនៃប្រទេសរុស្ស៊ី ក៏ដូចជាសហគ្រាសដែលផ្តល់សេវាដល់ប្រជាជន ឬដោយផ្ទាល់ទៅកាន់តុសាច់ប្រាក់ប្រតិបត្តិការរបស់ធនាគារពាណិជ្ជ។

ការព្យាករណ៍ និងវាយតម្លៃស្ថានភាពលំហូរសាច់ប្រាក់

ដើម្បីកំណត់បរិមាណ ប្រភពនៃបង្កាន់ដៃសាច់ប្រាក់នៅតុសាច់ប្រាក់របស់ស្ថាប័នធនាគារ និងទិសដៅនៃការចេញរបស់ពួកគេ ក៏ដូចជាការចេញផ្សាយ ឬការដករបស់ពួកគេពីការចរាចរក្នុងតំបន់ ដែនដី សាធារណរដ្ឋ និងសហព័ន្ធរុស្ស៊ីទាំងមូល ការព្យាករណ៍សាច់ប្រាក់។ ចំណូលសម្រាប់ត្រីមាសនីមួយៗត្រូវបានចងក្រង។

ដើម្បីកំណត់តម្រូវការសាច់ប្រាក់ ការគណនាការព្យាករណ៍ត្រូវបានធ្វើឡើងពីបង្កាន់ដៃដែលរំពឹងទុកនៅក្នុងបញ្ជីសាច់ប្រាក់ និងការបញ្ចេញសាច់ប្រាក់ដោយផ្អែកលើស៊េរីពេលវេលានៃ "របាយការណ៍ស្តីពីការផ្លាស់ប្តូរសាច់ប្រាក់របស់ធនាគារ និងស្ថាប័នឥណទាននៃប្រទេសរុស្ស៊ី" ឬផ្អែកលើការស្នើសុំសាច់ប្រាក់។ ពីសហគ្រាសសេវាកម្ម។

ការគណនានៃបង្កាន់ដៃសាច់ប្រាក់ដែលរំពឹងទុកនៅតុសាច់ប្រាក់របស់ស្ថាប័នឥណទាន (ធនាគារពាណិជ្ជ) និងការទូទាត់របស់ពួកគេត្រូវបានចងក្រងជារៀងរាល់ត្រីមាស ចែកចាយតាមខែ។ លទ្ធផលនៃបង្កាន់ដៃសាច់ប្រាក់ និងការចំណាយត្រូវបានរាយការណ៍ទៅ RCC ដែលក្នុងនោះគណនីអ្នកឆ្លើយឆ្លងព័ត៌មានរបស់ស្ថាប័នឥណទានត្រូវបានបើក 14 ថ្ងៃមុនពេលចាប់ផ្តើមត្រីមាសព្យាករណ៍។

មជ្ឈមណ្ឌលទូទាត់សាច់ប្រាក់ធ្វើការព្យាករណ៍នៃការផ្លាស់ប្តូរសាច់ប្រាក់នៅក្នុងលក្ខខណ្ឌនៃបង្កាន់ដៃ ការចំណាយ និងការបំភាយលទ្ធផលជាទូទៅសម្រាប់ស្ថាប័នឥណទានដែលពួកគេបម្រើដោយផ្អែកលើការវិភាគនៃសាច់ប្រាក់ដែលឆ្លងកាត់តុសាច់ប្រាក់របស់ពួកគេ និងសារដែលត្រូវគ្នាពីស្ថាប័នឥណទាន។ ការគណនាត្រូវបានអនុវត្តជារៀងរាល់ត្រីមាសជាមួយនឹងការចែកចាយដោយខែ និង 7 ថ្ងៃមុនពេលត្រីមាសថ្មីត្រូវបានរាយការណ៍ទៅសាខាដែនដីនៃធនាគារនៃប្រទេសរុស្ស៊ី។ នេះគឺចាំបាច់សម្រាប់ការគណនាព្យាករណ៍នៃទំហំ ហើយប្រសិនបើចាំបាច់ បញ្ហានៃប្រាក់ ដើម្បីពង្រឹងការចុះបញ្ជីសាច់ប្រាក់ដែលកំពុងដំណើរការរបស់ RCC ។

ដើម្បីកំណត់ការផ្លាស់ប្តូរដែលរំពឹងទុកនៃការផ្គត់ផ្គង់សាច់ប្រាក់នៅក្នុងចរាចរ និងតម្រូវការរបស់សហគ្រាសសម្រាប់សាច់ប្រាក់ សាខាដែនដីនៃធនាគាររុស្ស៊ី បង្កើតការព្យាករណ៍នៃការផ្លាស់ប្តូរសាច់ប្រាក់សម្រាប់តំបន់ ដែនដី និងសាធារណរដ្ឋដោយយោងតាមប្រភពនៃបង្កាន់ដៃសាច់ប្រាក់នៅតុសាច់ប្រាក់។ នៃស្ថាប័នធនាគារ និងទិសដៅនៃការចេញផ្សាយរបស់ពួកគេសម្រាប់ត្រីមាសខាងមុខនេះ។ ការងារនេះត្រូវបានអនុវត្តដោយឈរលើមូលដ្ឋាននៃការវាយតម្លៃលើការរំពឹងទុកសម្រាប់ការអភិវឌ្ឍន៍សេដ្ឋកិច្ចសង្គមនៃតំបន់ ការរាយការណ៍ទិន្នន័យស្តីពីចំណូលសាច់ប្រាក់សម្រាប់រយៈពេលមុន ក៏ដូចជាព័ត៌មានដែលទទួលបានពី RCC និងធនាគារស្តីពីលំហូរសាច់ប្រាក់ដែលបានព្យាករណ៍ និងការបំភាយឧស្ម័ន។ លទ្ធផល។

ស្ថាប័នដែនដីនៃធនាគារនៃប្រទេសរុស្ស៊ីគិតគូរពីលទ្ធផលព្យាករណ៍នៃបញ្ហាប្រាក់នៅពេលបង្កើតវិធានការរៀបចំចរាចរសាច់ប្រាក់នៅក្នុងតំបន់ក៏ដូចជានៅពេលរៀបចំផែនការសម្រាប់ការដឹកជញ្ជូនសាច់ប្រាក់ទៅមូលនិធិបម្រុងនៃមជ្ឈមណ្ឌលទូទាត់សាច់ប្រាក់។ .

សាខាក្នុងតំបន់នៃធនាគាររុស្ស៊ីវិភាគស្ថានភាពនៃចរាចរសាច់ប្រាក់នៅក្នុងតំបន់តាមមូលដ្ឋានប្រចាំត្រីមាស។

វត្ថុនៃការវិភាគគឺ៖ និន្នាការដែលកំពុងលេចចេញនៃការផ្លាស់ប្តូរសាច់ប្រាក់ និងរចនាសម្ព័ន្ធរបស់វា; ប្រភពនៃបង្កាន់ដៃសាច់ប្រាក់នៅតុសាច់ប្រាក់របស់ស្ថាប័នធនាគារ និងទិសដៅសម្រាប់ការដកប្រាក់របស់ពួកគេចេញពីតុសាច់ប្រាក់របស់ស្ថាប័នធនាគារ។ ល្បឿននៃការត្រឡប់មកវិញសាច់ប្រាក់ទៅតុសាច់ប្រាក់នៃស្ថាប័នធនាគារ; ការផ្លាស់ប្តូរជាបន្ត និងនិន្នាការនៅក្នុងសេដ្ឋកិច្ច; ការផ្លាស់ប្តូរសន្ទស្សន៍តម្លៃអ្នកប្រើប្រាស់; រដ្ឋ និងការអភិវឌ្ឍន៍នៃការទូទាត់មិនមែនសាច់ប្រាក់រវាងនីតិបុគ្គល និងបុគ្គល។ កម្រិតនៃការប្រមូលផលសាច់ប្រាក់ (ជាពិសេសការជួញដូរ) ដែលបង្កើតនៅក្នុងទីផ្សារអ្នកប្រើប្រាស់។ ការបែងចែកទឹកដីនៃបញ្ហានៃប្រាក់នៅក្នុងចរាចរ, ហេតុផលសម្រាប់ការកើនឡើងនៃបញ្ហា (ការកាត់បន្ថយក្នុងការដក) នៃសាច់ប្រាក់ត្រូវបានសិក្សា; ឱកាសដែលមិនប្រើប្រាស់សម្រាប់ស្ថាប័នធនាគារក្នុងការប្រមូលធនធានសាច់ប្រាក់ផ្ទៃក្នុងដើម្បីបំពេញតម្រូវការសាច់ប្រាក់របស់សហគ្រាស។ លទ្ធផល ការគ្រប់គ្រងធនាគារធានាថាសហគ្រាសគោរពតាមនីតិវិធីសម្រាប់ប្រតិបត្តិការសាច់ប្រាក់ និងធ្វើការជាមួយសាច់ប្រាក់។ ការផ្លាស់ប្តូរជាបន្តបន្ទាប់នៅក្នុងទិសដៅនៃការប្រើប្រាស់ប្រាក់ចំណូលសាច់ប្រាក់របស់ប្រជាជននិងប្រភពនៃការបង្កើតរបស់ពួកគេ; ស្ថានភាពនៃការចំណាយរបស់នីតិបុគ្គលលើប្រាក់ឈ្នួល និងការទូទាត់សង្គម។ ហេតុផលសម្រាប់ការបង្កើតបំណុលហួសកាលកំណត់សម្រាប់ការទូទាត់មូលនិធិសម្រាប់ប្រាក់ឈ្នួលនិងប្រាក់សោធននិវត្តន៍។

សាច់ប្រាក់ដែលទទួលបាននៅតុសាច់ប្រាក់របស់អង្គការគឺត្រូវបញ្ជូនទៅឱ្យអង្គការឥណទានសម្រាប់ការបញ្ចូលជាបន្តបន្ទាប់ទៅក្នុងគណនីរបស់អង្គការទាំងនេះ។ នីតិវិធី និងពេលវេលាសម្រាប់ការផ្តល់សាច់ប្រាក់ត្រូវបានបង្កើតឡើងដោយស្ថាប័នឥណទានសេវាកម្មនៃស្ថាប័ននីមួយៗដោយមានការព្រមព្រៀងជាមួយអ្នកគ្រប់គ្រងរបស់ពួកគេដោយផ្អែកលើតម្រូវការក្នុងការពន្លឿនការផ្ទេរប្រាក់ និងការទទួលប្រាក់ទាន់ពេលវេលានៅតុសាច់ប្រាក់ក្នុងអំឡុងពេលថ្ងៃធ្វើការនៃឥណទាន។ ស្ថាប័ន។ ក្នុងករណីនេះ ថ្ងៃផុតកំណត់ខាងក្រោមសម្រាប់ការប្រគល់សាច់ប្រាក់ដល់អង្គការអាចត្រូវបានបង្កើតឡើង៖

សម្រាប់អង្គការដែលមានទីតាំងនៅតំបន់ដែលមានប្រជាជនដែលមានអង្គការឥណទាន ឬអង្គការទំនាក់ទំនង - ប្រចាំថ្ងៃ សាច់ប្រាក់ត្រូវបានទទួលនៅតុសាច់ប្រាក់របស់អង្គការ។

សម្រាប់អង្គការដែលដោយសារតែជាក់លាក់នៃសកម្មភាព និងម៉ោងប្រតិបត្តិការរបស់ពួកគេ ក៏ដូចជានៅក្នុងការអវត្ដមាននៃការប្រមូលប្រាក់ពេលល្ងាច ឬតុសាច់ប្រាក់ពេលល្ងាចរបស់ស្ថាប័នឥណទាន មិនអាចដាក់សាច់ប្រាក់នៅចុងបញ្ចប់នៃថ្ងៃធ្វើការជារៀងរាល់ថ្ងៃនៅធនាគារ ឬអង្គការទំនាក់ទំនងបានទេ - នៅថ្ងៃបន្ទាប់;

សម្រាប់អង្គការដែលមានទីតាំងនៅតំបន់ដែលមានប្រជាជនដែលមិនមានធនាគារ ឬអង្គការទំនាក់ទំនង ក៏ដូចជាអង្គការដែលមានទីតាំងនៅចម្ងាយឆ្ងាយពីពួកគេ - រៀងរាល់ពីរបីថ្ងៃម្តង។

តុសាច់ប្រាក់របស់អង្គការអាចរក្សាទុកសាច់ប្រាក់ក្នុងដែនកំណត់ដែលបង្កើតឡើងដោយស្ថាប័នឥណទានដែលផ្តល់សេវាពួកគេដោយយល់ព្រមជាមួយប្រធានអង្គការ។

ដែនកំណត់លើសមតុល្យសាច់ប្រាក់នៅក្នុងបញ្ជីសាច់ប្រាក់ត្រូវបានបង្កើតឡើងដោយស្ថាប័នឥណទានជារៀងរាល់ឆ្នាំសម្រាប់អង្គការទាំងអស់ ដោយមិនគិតពីទម្រង់ និងសកម្មភាពផ្លូវច្បាប់របស់ពួកគេ ដែលមានការចុះបញ្ជីសាច់ប្រាក់ និងធ្វើប្រតិបត្តិការសាច់ប្រាក់។

ការគណនា។ __

អង្គការតម្រូវឱ្យប្រគល់ទៅឱ្យស្ថាប័នឥណទានសាច់ប្រាក់ទាំងអស់លើសពីដែនកំណត់ដែលបានបង្កើតឡើងនៅលើសមតុល្យសាច់ប្រាក់នៅក្នុងបញ្ជីសាច់ប្រាក់។ អង្គការអាចរក្សាទុកសាច់ប្រាក់នៅក្នុងបញ្ជីសាច់ប្រាក់របស់ពួកគេលើសពីដែនកំណត់ដែលបានបង្កើតឡើងតែប៉ុណ្ណោះ

សម្រាប់ការចេញប្រាក់ឈ្នួល ការបង់ប្រាក់សង្គម និងអាហារូបករណ៍មិនលើសពីបីថ្ងៃធ្វើការ (សម្រាប់អង្គការដែលមានទីតាំងនៅភាគខាងជើងឆ្ងាយ និងតំបន់សមមូល - រហូតដល់ប្រាំថ្ងៃ) រួមទាំងថ្ងៃទទួលមូលនិធិ។

មូលនិធិនៅក្នុងស្ថាប័នឥណទាន។ បន្ទាប់ពីរយៈពេលនេះ សាច់ប្រាក់ដែលមិនប្រើប្រាស់ត្រូវបានប្រគល់ទៅឱ្យស្ថាប័នឥណទាន។

អង្គការឥណទានអនុវត្តការត្រួតពិនិត្យការអនុលោមតាមអង្គការនានាជាមួយនឹងនីតិវិធីសម្រាប់ប្រតិបត្តិការសាច់ប្រាក់និងធ្វើការជាមួយសាច់ប្រាក់ដែលត្រូវបានបង្កើតឡើងដោយធនាគារនៃប្រទេសរុស្ស៊ី។

ត្រួតពិនិត្យ:

ព័ត៌មានត្រូវបានជ្រើសរើសនៅលើប្រតិបត្តិការដែលបានធ្វើឡើងក្នុងអំឡុងពេលដែលកំពុងត្រួតពិនិត្យទាក់ទងនឹងការទទួលប្រាក់ (ការផ្តល់ឥណទាន) នៃសាច់ប្រាក់ទៅកាន់គណនីរបស់ស្ថាប័ននៅក្នុងស្ថាប័នឥណទាន និងការចេញរបស់ពួកគេ (ការដកប្រាក់) ពីតុសាច់ប្រាក់របស់ស្ថាប័នឥណទាន។

ចំនួនទឹកប្រាក់នៃដែនកំណត់ដែលបានបង្កើតឡើងនៅលើសមតុល្យសាច់ប្រាក់នៅក្នុងបញ្ជីសាច់ប្រាក់ត្រូវបានបញ្ជាក់;

លទ្ធភាពនៃការអនុញ្ញាតឱ្យចំណាយសាច់ប្រាក់ពីតុសាច់ប្រាក់របស់អង្គការ និងលក្ខខណ្ឌរបស់វា;

ការព្រមព្រៀងគ្នាលើនីតិវិធី និងពេលវេលាសម្រាប់ការប្រគល់ប្រាក់បៀវត្សរ៍ទៅស្ថាប័នឥណទាន។

លទ្ធផលដែលទទួលបានត្រូវបានចងក្រងជាឯកសារនៅក្នុងវិញ្ញាបនបត្រនៃលទ្ធផលនៃការត្រួតពិនិត្យការអនុលោមរបស់អង្គការជាមួយនឹងនីតិវិធីសម្រាប់ធ្វើការជាមួយសាច់ប្រាក់។

ក្នុងអំឡុងពេលធ្វើសវនកម្មរបស់អង្គការ ចំណុចខាងក្រោមត្រូវបានពិចារណា៖

≫ ភាពពេញលេញនៃការប្រកាសសាច់ប្រាក់ដែលទទួលបានពីស្ថាប័នឥណទាន។

ភាពពេញលេញនៃការដាក់ប្រាក់ទៅតុសាច់ប្រាក់;

ចំនួន និងកាលបរិច្ឆេទនៃការដាក់ប្រាក់ទៅធនាគារត្រូវបានប្រៀបធៀបជាមួយនឹងធាតុនៅក្នុងសៀវភៅសាច់ប្រាក់ ហើយប្រសិនបើមានភាពមិនស្របគ្នារវាងទិន្នន័យ និងធាតុនៅក្នុងសៀវភៅសាច់ប្រាក់នោះ ហេតុផលសម្រាប់ភាពខុសគ្នាបែបនេះត្រូវបានបញ្ជាក់ឱ្យច្បាស់លាស់។

ការអនុលោមតាមលក្ខខណ្ឌសម្រាប់ការចំណាយសាច់ប្រាក់ដែលទទួលបាននៅតុសាច់ប្រាក់របស់អង្គការបានយល់ព្រមជាមួយស្ថាប័នឥណទាន។

ការអនុលោមតាមចំនួនអតិបរមាដែលបានបង្កើតឡើងនៃការទូទាត់សាច់ប្រាក់រវាងនីតិបុគ្គល;

ការអនុលោមតាមដែនកំណត់សមតុល្យសាច់ប្រាក់ដែលបង្កើតឡើងដោយស្ថាប័នឥណទាននៅតុសាច់ប្រាក់របស់អង្គការ។

រក្សាសៀវភៅសាច់ប្រាក់ និងឯកសារសាច់ប្រាក់ផ្សេងទៀត។

ដោយផ្អែកលើលទ្ធផលនៃការត្រួតពិនិត្យ អធិការធ្វើការសន្និដ្ឋាន និងផ្តល់អនុសាសន៍ចាំបាច់ដល់អ្នកគ្រប់គ្រងរបស់អង្គការ ដើម្បីលុបបំបាត់ការខ្វះខាតដែលមានស្រាប់ក្នុងដំណើរការប្រតិបត្តិការសាច់ប្រាក់ និងធ្វើការជាមួយសាច់ប្រាក់។__

នីតិវិធីសម្រាប់សេវាសាច់ប្រាក់សម្រាប់អតិថិជន

ការទទួលយកសាច់ប្រាក់ពីអង្គការ ស្ថាប័នឥណទានមានកាតព្វកិច្ចទទួលយកលិខិតឥណទានពីបុគ្គល និងនីតិបុគ្គលសម្រាប់ការបញ្ចូលទៅក្នុងគណនីធនាគារ ឬប្តូរក្រដាសប្រាក់របស់ធនាគាររុស្ស៊ី ស្របតាមសញ្ញានៃដំណោះស្រាយនៃក្រដាសប្រាក់ និងកាក់របស់ធនាគាររុស្ស៊ី ការទទួលយក សាច់ប្រាក់ពីអង្គការទៅបញ្ជីសាច់ប្រាក់ត្រូវបានអនុវត្តដោយយោងតាមការផ្សាយពាណិជ្ជកម្មលើការទូទាត់សាច់ប្រាក់

(ទម្រង់លេខ 0402001) ដែលជាសំណុំនៃឯកសារដែលមានសេចក្តីប្រកាសសម្រាប់ការរួមចំណែកជាសាច់ប្រាក់ ការបញ្ជាទិញ និងបង្កាន់ដៃមួយ (ឧបសម្ព័ន្ធទី 7)។ បន្ទាប់ពីទទួលបានសាច់ប្រាក់ អ្នកគិតលុយពិនិត្យមើលចំនួនទឹកប្រាក់ដែលបានបង្ហាញនៅក្នុងសេចក្តីប្រកាសសម្រាប់ការរួមចំណែកជាសាច់ប្រាក់ជាមួយនឹងចំនួនទឹកប្រាក់ដែលពិតជាត្រូវបានគណនាឡើងវិញ។ ប្រសិនបើចំនួនត្រូវគ្នា អ្នកគិតលុយចុះហត្ថលេខាលើសេចក្តីប្រកាស ការបញ្ជាទិញ ដាក់ត្រានៅលើបង្កាន់ដៃ ហើយចេញឱ្យអ្នកដាក់ប្រាក់។ អ្នកគិតលុយរក្សាការប្រកាស និងបញ្ជូនការបញ្ជាទិញទៅបុគ្គលិកគណនេយ្យដែលសមរម្យ។ ក្នុងករណីដែលអ្នកគិតលុយបង្កើតភាពមិនស្របគ្នារវាងចំនួនប្រាក់ដែលដាក់ដោយអតិថិជន និងចំនួនទឹកប្រាក់ដែលបានបញ្ជាក់ក្នុងសេចក្តីប្រកាសសម្រាប់ការដាក់ប្រាក់បញ្ញើ សេចក្តីប្រកាសសម្រាប់ប្រាក់បញ្ញើជាសាច់ប្រាក់ត្រូវបានចេញម្តងទៀតដោយអតិថិជនសម្រាប់ចំនួនប្រាក់ដែលបានដាក់ពិតប្រាកដ អ្នកគិតលុយ។ ឆ្លងកាត់សេចក្តីប្រកាសដែលបានចេញដំបូងសម្រាប់ការដាក់ប្រាក់ជាសាច់ប្រាក់ និងបង្ហាញនៅខាងក្រោយបង្កាន់ដៃទទួលចំនួនសាច់ប្រាក់ និងសញ្ញាដែលទទួលយកពិតប្រាកដ។ សេចក្តីប្រកាសសម្រាប់ការរួមចំណែកជាសាច់ប្រាក់ត្រូវបានផ្ញើទៅគណនេយ្យករ

និយោជិតដែលធ្វើការកែតម្រូវក្នុងបញ្ជីសាច់ប្រាក់ គូរឯកសារដែលទើបទទួលបានថ្មី ហើយផ្ទេរវាទៅបញ្ជីសាច់ប្រាក់។ ការផ្សាយពាណិជ្ជកម្ម និងការបញ្ជាទិញដែលបានចេញដំបូងត្រូវបានបំផ្លាញ ហើយបង្កាន់ដៃត្រូវបានបញ្ជូនទៅឯកសារចុះឈ្មោះសាច់ប្រាក់។ ប្រសិនបើអតិថិជនមិនបានដាក់ប្រាក់ចូលក្នុងបញ្ជីសាច់ប្រាក់ទេ អ្នកគិតលុយនឹងប្រគល់សេចក្តីប្រកាសសម្រាប់ការដាក់ប្រាក់ជាសាច់ប្រាក់ដល់បុគ្គលិកគណនេយ្យ។ ធាតុនៅក្នុងបញ្ជីសាច់ប្រាក់ត្រូវបានលុបចោលដោយការប្រកាស

សេចក្តីថ្លែងការណ៍សម្រាប់ការរួមចំណែកជាសាច់ប្រាក់ត្រូវបានកាត់ចេញ ហើយដាក់ក្នុងឯកសារសាច់ប្រាក់។

៤.២.២. ការចេញសាច់ប្រាក់ដល់អង្គការ

សាច់ប្រាក់ត្រូវបានចេញឱ្យអង្គការពីគណនីធនាគាររបស់ពួកគេដោយប្រើមូលប្បទានប័ត្រសាច់ប្រាក់។ ដើម្បីទទួលបានសាច់ប្រាក់ អតិថិជនធ្វើបទបង្ហាញ

ការត្រួតពិនិត្យទន់ភ្លន់ទៅកាន់គណនេយ្យករ។ បន្ទាប់ពីការផ្ទៀងផ្ទាត់សមស្រប គាត់ត្រូវបានផ្តល់ត្រាត្រួតពិនិត្យពីបង្កាន់ដៃសាច់ប្រាក់សម្រាប់បង្ហាញដល់អ្នកគិតលុយ។

ដោយបានទទួលមូលប្បទានប័ត្រ អ្នកគិតលុយ៖

ពិនិត្យវត្តមានហត្ថលេខារបស់មន្ត្រីនៃស្ថាប័នឥណទានដែលបានចេញ និងផ្ទៀងផ្ទាត់មូលប្បទានប័ត្រ និងអត្តសញ្ញាណនៃហត្ថលេខាទាំងនេះជាមួយនឹងគំរូដែលមាន។

ប្រៀបធៀបចំនួនទឹកប្រាក់ដែលបានបញ្ចូលក្នុងតួលេខនៅលើមូលប្បទានប័ត្រជាមួយនឹងចំនួនទឹកប្រាក់ដែលបានបញ្ជាក់នៅក្នុងពាក្យ។

ពិនិត្យវត្តមានហត្ថលេខារបស់អតិថិជននៅលើបង្កាន់ដៃសាច់ប្រាក់ នៅពេលទទួលសាច់ប្រាក់ និងព័ត៌មានលម្អិតនៃឯកសារអត្តសញ្ញាណរបស់គាត់។

រៀបចំចំនួនទឹកប្រាក់ដែលត្រូវចេញ;

ហៅទូរស័ព្ទទៅអ្នកទទួលមូលនិធិដោយលេខមូលប្បទានប័ត្រ ហើយសួរគាត់អំពីចំនួនទឹកប្រាក់ដែលទទួលបាន។

ពិនិត្យលេខត្រាត្រួតពិនិត្យដែលមានលេខនៅលើមូលប្បទានប័ត្រ ហើយបិទត្រាត្រួតពិនិត្យលើមូលប្បទានប័ត្រ។

“រាប់ឡើងវិញនូវចំនួនមូលនិធិដែលបានរៀបចំសម្រាប់ការដកប្រាក់នៅក្នុងវត្តមានរបស់អតិថិជន។

ផ្តល់សាច់ប្រាក់ដល់អ្នកទទួល ហើយចុះហត្ថលេខាលើមូលប្បទានប័ត្រ។

អ្នកគិតលុយចេញក្រដាសប្រាក់ជាកញ្ចប់ពេញ និងមិនពេញលេញ និងក្លែងបន្លំពេញលេញ ទៅតាមចំនួនដែលបានបង្ហាញនៅលើសន្លឹក និងក្បាលដី កាក់ - ក្នុងថង់ពេញ និងមិនពេញលេញ។

ថង់ បំពង់ យោងទៅតាមសិលាចារឹកនៅលើស្លាកថង់ និងថង់ បំពង់ ផ្តល់ថាការវេចខ្ចប់ត្រូវបានរក្សាទុកនៅដដែល។

កញ្ចប់ក្រដាសប្រាក់ កាបូប កញ្ចប់ បំពង់ដែលមានកាក់ និងក្រដាសប្រាក់ពេញនិងមិនពេញលេញដែលមានការខូចខាតដល់ការវេចខ្ចប់ ក៏ដូចជាឆ្អឹងខ្នងមិនពេញលេញនៃក្រដាសប្រាក់ ក្រដាសប្រាក់ និងកាក់នីមួយៗត្រូវបានចេញដោយអ្នកគិតលុយតាមសន្លឹក និងដុំ។ ប្រតិបត្តិការដែលអតិថិជន ដោយមិនដាក់ប្រាក់បញ្ញើ ក្នុងពេលដំណាលគ្នាបង្ហាញមូលប្បទានប័ត្រ និងការផ្សាយពាណិជ្ជកម្មសម្រាប់ការដាក់ប្រាក់មិនត្រូវបានអនុញ្ញាតទេ។ អ្នកទទួលសាច់ប្រាក់ ដោយមិនចាកចេញពីបញ្ជីសាច់ប្រាក់ នៅចំពោះមុខអ្នកគិតលុយ ទទួលយកក្រដាសប្រាក់ យោងទៅតាមសិលាចារឹកនៅលើស្រទាប់ខាងលើនៃកញ្ចប់ ពិនិត្យមើលចំនួនដើមនៅក្នុងពួកវា ភាពសុចរិតនៃការវេចខ្ចប់ និងការផ្សាភ្ជាប់ (cliché ការបោះពុម្ព) និងវត្តមាននៃព័ត៌មានលម្អិតចាំបាច់។ ឆ្អឹងខ្នងពេញលេញ មិនមែនខ្ចប់ជាបាច់ទេ ហើយក្រដាសប្រាក់នីមួយៗត្រូវបានរាប់សន្លឹកដោយសន្លឹក កាក់ត្រូវបានរាប់ដោយសិលាចារឹកនៅលើស្លាកថង់ជាមួយនឹងកាក់ ពិនិត្យមើលភាពត្រឹមត្រូវ និងសុចរិតភាពនៃការវេចខ្ចប់ និងការផ្សាភ្ជាប់ ហើយថង់ បំពង់ និងកាក់នីមួយៗគឺ រាប់ដោយរង្វង់។ អតិថិជនមានសិទ្ធិតាមឆន្ទានុសិទ្ធិរបស់គាត់ក្នុងការគណនាឡើងវិញនូវមូលនិធិដែលទទួលបាននៅក្នុងស្ថាប័នឥណទាន។ ការដឹកជញ្ជូនសាច់ប្រាក់ទៅកាន់ទីកន្លែងសម្រាប់ការរាប់ឡើងវិញដោយអតិថិជន និងការរាប់ឡើងវិញត្រូវបានអនុវត្តនៅចំពោះមុខបុគ្គលិកម្នាក់នៃផ្នែកសាច់ប្រាក់នៃស្ថាប័នឥណទាន។ សម្រាប់កង្វះខាត ឬលើសនៃមូលនិធិដែលបានកំណត់ថាជាលទ្ធផលនៃ

ការគណនាឡើងវិញ, ទង្វើមួយត្រូវបានគូរឡើង។

៤.២.៣. នីតិវិធីសម្រាប់ការគ្រប់គ្រងសាច់ប្រាក់

ប៉ុន្តែបម្រើប្រជាជន

ការទទួល និងចេញសាច់ប្រាក់ទៅឱ្យបុគ្គលក្រោមកិច្ចព្រមព្រៀងគណនីធនាគារ (ការដាក់ប្រាក់) ត្រូវបានអនុវត្តទៅតាមការចូល និងចេញ ការបញ្ជាទិញសាច់ប្រាក់(ឧបសម្ព័ន្ធទី 8, 9) ដែលមាននាមត្រកូល នាមត្រកូល នាមត្រកូល (ប្រសិនបើមាន) ឬទិន្នន័យផ្ទាល់ខ្លួនផ្សេងទៀតរបស់អតិថិជនដែលអនុញ្ញាតឱ្យគាត់ត្រូវបានកំណត់អត្តសញ្ញាណ និងឆ្លុះបញ្ចាំងនៅក្នុងគណនីធនាគារ (ការដាក់ប្រាក់) កិច្ចព្រមព្រៀងបានបញ្ចប់ជាមួយគាត់។ ការទទួលយកដោយអ្នកគិតលុយពីបុគ្គលម្នាក់ ដើម្បីអនុវត្តប្រតិបត្តិការផ្ទេរប្រាក់ដោយមិនចាំបាច់បើកគណនីធនាគារ រួមទាំងការទូទាត់ថ្លៃប្រើប្រាស់ ពន្ធ និងការទូទាត់ផ្សេងទៀត ត្រូវបានអនុវត្តតាមឯកសារដែលមានបំណងដាក់ស្នើ (បំពេញ) ដោយបុគ្គលម្នាក់នៅពេល ផ្ទេរប្រាក់ដោយមិនចាំបាច់បើកគណនីធនាគារ។

ក្នុងករណីមានភាពមិនស្របគ្នារវាងចំនួនប្រាក់ដែលផ្តល់ដោយអតិថិជន និងចំនួនទឹកប្រាក់ដែលមានបង្ហាញក្នុងឯកសារបង្កាន់ដៃសាច់ប្រាក់ ឬប្រសិនបើការមិនបង់ប្រាក់ ឬក្រដាសប្រាក់គួរឱ្យសង្ស័យត្រូវបានរកឃើញ អ្នកគិតលុយអញ្ជើញគាត់ឱ្យបន្ថែមចំនួនដែលបាត់ ឬប្រគល់ប្រាក់លើស។ ចំនួនទឹកប្រាក់ដែលបានដាក់។ ប្រសិនបើអតិថិជនបដិសេធមិនបន្ថែមចំនួនដែលបាត់នោះ អ្នកគិតលុយអញ្ជើញអ្នកដាក់ប្រាក់ឱ្យបំពេញបង្កាន់ដៃ ឯកសារសាច់ប្រាក់ដល់ចំនួនពិតប្រាកដដែលបានដាក់។ មូលនិធិដែលទទួលបានពីអតិថិជនត្រូវបានគណនាឡើងវិញតាមរបៀបដែលគាត់អាចសង្កេតមើលសកម្មភាពរបស់អ្នកគិតលុយ។ អតិថិជនរាប់ប្រាក់ដែលទទួលបានពីអ្នកគិតលុយដោយមិនចាកចេញពីបញ្ជីសាច់ប្រាក់។ ប្រសិនបើអតិថិជនមានការទាមទារណាមួយទាក់ទងនឹងចំនួនទឹកប្រាក់ដែលទទួលបាន និងគណនាឡើងវិញ ចំនួនទឹកប្រាក់ដែលបានបញ្ជាក់ត្រូវបានគណនាឡើងវិញក្រោម

ការត្រួតពិនិត្យរបស់អ្នកគ្រប់គ្រងការចុះឈ្មោះសាច់ប្រាក់ដែលសម្រេចចិត្តដកសមតុល្យនៃមូលនិធិនៅក្នុងបញ្ជីសាច់ប្រាក់។ ក្នុងករណីនេះ អតិថិជនមិនត្រូវបានអនុញ្ញាតឱ្យចូលទៅក្នុងកន្លែងចុះឈ្មោះសាច់ប្រាក់ឡើយ។

ដំណាក់កាលនៃដំណើរការឥណទាន។

ការអនុវត្តធនាគារពិភពលោក ដោយផ្អែកលើបទពិសោធន៍ជាច្រើនឆ្នាំនៅក្នុងលក្ខខណ្ឌនៃការផ្លាស់ប្តូរទីផ្សារឥណទាន និងការប្រជែងគ្នានៃស្ថាប័នឥណទាន បានបង្កើតច្បាប់ដែលមានបំណងអនុវត្តគោលនយោបាយឥណទានដែលមានតុល្យភាព និងអនុញ្ញាតឱ្យកាត់បន្ថយហានិភ័យនៃប្រតិបត្តិការប្រាក់កម្ចី។ ដំណើរការផ្តល់ប្រាក់កម្ចីរបស់ធនាគារណាមួយត្រូវតែបែងចែកជាដំណាក់កាលជាច្រើន ដែលផ្នែកនីមួយៗរួមចំណែកដល់លក្ខណៈគុណភាពនៃប្រាក់កម្ចី និងកំណត់កម្រិតនៃភាពជឿជាក់ និងប្រាក់ចំណេញសម្រាប់ធនាគារ។

ដំណើរការផ្តល់ប្រាក់កម្ចីអាចបែងចែកជាដំណាក់កាលដូចខាងក្រោមៈ

1) ការពិចារណាលើការស្នើសុំប្រាក់កម្ចី និងការចរចាជាមួយអ្នកខ្ចីដែលមានសក្តានុពល;

2) ការវាយតម្លៃនៃភាពសក្តិសមនៃឥណទានរបស់អ្នកខ្ចីដែលមានសក្តានុពល និងហានិភ័យដែលទាក់ទងនឹងការផ្តល់ប្រាក់កម្ចី។

3) គូរឡើងនូវកិច្ចព្រមព្រៀងប្រាក់កម្ចី និងការចេញប្រាក់កម្ចី;

4) ការត្រួតពិនិត្យឥណទាន;

5) ការសងប្រាក់កម្ចី។

ដ្យាក្រាមនៃអង្គការនៃដំណើរការឥណទានត្រូវបានបង្ហាញនៅក្នុងរូបភព។ ៥.២.

នៅដំណាក់កាលដំបូង ដោយផ្អែកលើពាក្យសុំរបស់អតិថិជន ការសិក្សាមួយត្រូវបានអនុវត្តលើវិសាលភាពនៃសកម្មភាពរបស់គាត់ ស្ថានភាពនៃកិច្ចការនៅក្នុងអាជីវកម្មនេះនៅពេលបច្ចុប្បន្ន និងនាពេលអនាគត អ្នកផ្គត់ផ្គង់សំខាន់ អ្នកទិញ។ ស្ថានភាពផ្លូវច្បាប់អង្គការអ្នកខ្ចី; កំណត់

គោលបំណងនៃប្រាក់កម្ចី និងការអនុលោមតាមគោលនយោបាយឥណទានបច្ចុប្បន្នរបស់ធនាគារ ប្រភេទនៃប្រាក់កម្ចី រយៈពេល ប្រភពនៃការសងប្រាក់ដើម និងការទូទាត់ការប្រាក់ត្រូវបានបង្កើតឡើង។ ពាក្យស្នើសុំត្រូវបានទទួលដោយមន្ត្រីឥណទាន ដែលបន្ទាប់ពីពិនិត្យមើលវា ធ្វើការសន្ទនាបឋមជាមួយអ្នកខ្ចីនាពេលអនាគត - ដោយផ្ទាល់ជាមួយប្រធានអង្គការ ឬរបស់គាត់

តំណាង។ ការសន្ទនានេះមាន សារៈសំខាន់ដ៏អស្ចារ្យដើម្បីដោះស្រាយបញ្ហានៃប្រាក់កម្ចីនាពេលអនាគត: វាអនុញ្ញាតឱ្យមន្រ្តីប្រាក់កម្ចីមិនត្រឹមតែស្វែងរកមនុស្សជាច្រើនប៉ុណ្ណោះទេ ព័ត៌មានលម្អិតសំខាន់ៗពាក្យស្នើសុំខ្ចីប្រាក់ ប៉ុន្តែ

អង្ករ។ ៥.២. គ្រោងការណ៍នៃការរៀបចំដំណើរការឥណទាន៖

/ អតិថិជនដាក់ពាក្យស្នើសុំកម្ចី និងកញ្ចប់ឯកសារទៅធនាគារ។ 2 - cre

នាយកដ្ឋានសម្រង់ណែនាំអតិថិជន; ៣ - នាយកដ្ឋានឥណទានធ្វើការវិភាគហិរញ្ញវត្ថុ

ស្ថានភាពហិរញ្ញវត្ថុ និងដំណោះស្រាយរបស់អតិថិជន ភ្ជាប់សេវាកម្មដោយគ្មាន

នាយកដ្ឋានគ្រោះថ្នាក់ និងច្បាប់ ធ្វើការសន្និដ្ឋានអំពីលទ្ធភាពនៃការធ្វើបត្យាប័ន

កម្ចី Chi ជាមួយនឹងលក្ខខណ្ឌស្តង់ដារ ឬផ្ទេរឯកសារទៅឥណទាន

គណៈកម្មាធិការ; ៤ - គណៈកម្មាធិការឥណទានពិចារណាលើបញ្ហានៃការផ្តល់ប្រាក់កម្ចីដល់អតិថិជន

ខ្ញុំជាដែនកំណត់ខាងលើ (តាមលក្ខខណ្ឌ ឬចំនួនទឹកប្រាក់) ក្រុមប្រឹក្សាភិបាលរបស់ធនាគារធ្វើការសម្រេចចិត្តលើ

i |"" សម្រាប់កុមារដែលមានលក្ខខណ្ឌមិនស្តង់ដារ 5a - នៅពេលទទួលបានវិជ្ជមាន

ការសម្រេចចិត្តត្រូវបានធ្វើឡើងចំពោះនាយកដ្ឋានប្រតិបត្តិការដើម្បីចេញប្រាក់កម្ចី។ ៥៦ -

ក្នុងករណីមានការបដិសេធ ឯកសារត្រូវបានប្រគល់ជូនអតិថិជនវិញ គាត់ត្រូវបានជូនដំណឹងអំពីមូលហេតុនៃការបដិសេធ។

(\ ចំនួនទឹកប្រាក់ត្រូវបានបញ្ចូលទៅក្នុងគណនីរបស់អតិថិជន; 7 - ការត្រួតពិនិត្យឥណទាន; 8a - ការសងប្រាក់កម្ចី; 86 - ប្រសិនបើប្រាក់កម្ចីមិនត្រូវបានសងទាន់ពេលវេលានោះការបញ្ជាទិញត្រូវបានបញ្ជូនទៅនាយកដ្ឋានគណនេយ្យរបស់ Pank ដើម្បីផ្ទេរចំនួនទឹកប្រាក់ដែលត្រូវគ្នាទៅគណនីសម្រាប់គណនេយ្យ។ សម្រាប់ការប្រាក់ហួសកាលកំណត់ និងបំណុលកម្ចីហួសកាលកំណត់ ព្រមទាំងការផ្លាស់ប្តូរហានិភ័យឥណទានក្រុម 9 - បន្ទាប់ពីរយៈពេលជាក់លាក់មួយ ឯកសារស្តីពីប្រាក់កម្ចីដែលមិនបានសងទាន់ពេលវេលាត្រូវបានផ្ទេរទៅផ្នែកច្បាប់សម្រាប់ការប្រមូលបំណុលដោយបង្ខំ និងចងក្រង។ រូបភាពផ្លូវចិត្តអ្នកខ្ចី, ស្វែងរកការត្រៀមខ្លួនប្រកបដោយវិជ្ជាជីវៈរបស់ក្រុមគ្រប់គ្រងនៃអង្គការ, ភាពប្រាកដនិយមនៃការវាយតម្លៃរបស់ពួកគេអំពីស្ថានភាពនិងការរំពឹងទុកសម្រាប់ការអភិវឌ្ឍនៃអង្គការ។ នៅពេលទទួលពាក្យស្នើសុំកម្ចី ធនាគារត្រូវសិក្សាមិនត្រឹមតែទិដ្ឋភាពផ្សេងៗនៃប្រតិបត្តិការប្រាក់កម្ចីប៉ុណ្ណោះទេ ប៉ុន្តែថែមទាំងវាយតម្លៃលើ

គុណភាពរបស់អ្នកខ្ចី - ប្រធានក្រុមហ៊ុន។ នៅពេលវាយតម្លៃលក្ខណៈធម្មតារបស់អតិថិជន ធនាគារផ្តោតលើចំណុចដូចខាងក្រោម៖ ភាពសមរម្យ និងភាពស្មោះត្រង់ សមត្ថភាពវិជ្ជាជីវៈ អាយុ និងសុខភាព វត្តមានរបស់អ្នកស្នងតំណែង (នៅ

i ជួរនៃជំងឺនិងការស្លាប់) សុវត្ថិភាពសម្ភារៈ។ ធនាគារមិនគួរផ្តល់ប្រាក់កម្ចីដល់អង្គការដែលការគ្រប់គ្រងមិនគួរឱ្យទុកចិត្តទេ ហើយប្រសិនបើមានការសង្ស័យថាអ្នកខ្ចីនឹងប្រកាន់ខ្ជាប់យ៉ាងតឹងរ៉ឹងនូវលក្ខខណ្ឌនៃប្រាក់កម្ចី។

កិច្ចព្រមព្រៀង។ ប្រសិនបើអតិថិជនបានទទួលប្រាក់កម្ចីពីធនាគារនេះពីមុន ឬគាត់មានគណនីប្រាក់បញ្ញើ វាបង្កើនឱកាសរបស់គាត់ក្នុងការទទួលបានប្រាក់កម្ចីយ៉ាងខ្លាំង។ តាមឧត្ដមគតិប្រធានអង្គការគួរតែមានប្រាក់ចំណូលជាមធ្យម មានការបណ្តុះបណ្តាលវិជ្ជាជីវៈល្អ និងបទពិសោធន៍គ្រប់គ្រាន់ក្នុងវិស័យសកម្មភាពពាណិជ្ជកម្មដែលគាត់តំណាង។ ជាពិសេស ធនាគារត្រូវតែត្រួតពិនិត្យដោយប្រុងប្រយ័ត្នថាតើក្រុមហ៊ុនមានកាតព្វកិច្ចចំពោះស្ថាប័នឥណទានផ្សេងទៀតដែរឬទេ។ ជាឧទាហរណ៍ ប្រសិនបើអគារដែលក្រុមហ៊ុនមានកម្មសិទ្ធិត្រូវបានបញ្ចាំរួចហើយ វានឹងធ្វើឱ្យខូចខាតយ៉ាងធ្ងន់ធ្ងរដល់ការរំលាយរបស់ខ្លួន។ វាមានសារៈសំខាន់ខ្លាំងណាស់ក្នុងការសិក្សាពីកេរ្តិ៍ឈ្មោះ និងប្រវត្តិឥណទានរបស់អ្នកខ្ចី។ ដោយផ្អែកលើការវិភាគនៃឯកសារដែលបានដាក់ជូនដោយអតិថិជន និងសមាមាត្រនៃដំណោះស្រាយ និងសមតុល្យឥណទានដែលបានគណនា ការវាយតម្លៃត្រូវបានធ្វើឡើងពីសមត្ថភាពរបស់អតិថិជនក្នុងការសងប្រាក់កម្ចីទាន់ពេលវេលា។ ការវិភាគនិងការវាយតម្លៃនៃប្រភពបន្ទាប់បន្សំនៃការសងប្រាក់កម្ចីត្រូវបានអនុវត្ត, i.e. វត្ថុបញ្ចាំ ហើយថែមទាំងវាយតម្លៃគុណភាពនៃប្រាក់កម្ចីទាំងមូលផងដែរ។ នៅដំណាក់កាលទីពីរ មន្ត្រីឥណទានដែលផ្អែកលើលទ្ធផលនៃការសម្ភាសបឋម បន្តធ្វើការជាមួយអតិថិជន ត្រូវតែធ្វើការសិក្សាស៊ីជម្រៅ និងហ្មត់ចត់អំពីស្ថានភាពហិរញ្ញវត្ថុរបស់អ្នកខ្ចី ដើម្បីវាយតម្លៃភាពសក្តិសមនៃឥណទានរបស់គាត់ដោយប្រើបច្ចេកទេសផ្សេងៗ។ ដើម្បីអនុវត្តការងារនេះ និងធ្វើការសម្រេចចិត្តលើលទ្ធភាពនៃការផ្តល់ប្រាក់កម្ចី ឯកសារមួយចំនួនត្រូវបានទាមទារពីអតិថិជន (តារាង 5.3) ។ នេះគឺជាដំណាក់កាលដ៏សំខាន់បំផុតមួយនៃដំណើរការផ្តល់ប្រាក់កម្ចី ព្រោះវាអនុញ្ញាតឱ្យមានភាពត្រឹមត្រូវកម្រិតសមហេតុផលដើម្បីវាយតម្លៃសមត្ថភាពរបស់អ្នកខ្ចីក្នុងការសងប្រាក់កម្ចីទាន់ពេលវេលា និងពេញលេញ កម្រិតហានិភ័យដែលធនាគារចាត់ទុកថាអាចទទួលយកបាន។ លើទំហំប្រាក់កម្ចី និងលក្ខខណ្ឌសម្រាប់ការផ្តល់របស់វា។ នៅដំណាក់កាលនេះ សេវាធនាគារដូចជាសេវាសន្តិសុខ នាយកដ្ឋានច្បាប់ នាយកដ្ឋានសេដ្ឋកិច្ច ហើយប្រសិនបើចាំបាច់ នាយកដ្ឋានមូលបត្រ នាយកដ្ឋានប្តូរប្រាក់បរទេស និងផ្នែកផ្សេងទៀតត្រូវបានរួមបញ្ចូលនៅក្នុងការងារ។ នាយកដ្ឋានច្បាប់ធ្វើការត្រួតពិនិត្យផ្នែកច្បាប់លើឯកសារដែលផ្តល់ដោយអតិថិជន ពិនិត្យភាពជាម្ចាស់នៃវត្ថុបញ្ចាំ ពិនិត្យសមត្ថភាពផ្លូវច្បាប់ និងសមត្ថភាពផ្លូវច្បាប់របស់អ្នកខ្ចី ពិនិត្យលក្ខខណ្ឌនៃលិខិតធានា កិច្ចសន្យាធានា និងកិច្ចព្រមព្រៀងធានារ៉ាប់រង។ សេវាសន្តិសុខពិនិត្យអត្តសញ្ញាណរបស់អ្នកខ្ចី - បុគ្គលម្នាក់ វត្តមាននៃការចុះឈ្មោះរដ្ឋនៃនីតិបុគ្គល និងផ្តល់យោបល់លើភាពជឿជាក់របស់អ្នកខ្ចី។ សម្រាប់គោលបំណងនៃការបង្កើនសុវត្ថិភាពរបស់អ្នកឱ្យខ្ចី និងអ្នកខ្ចី ជាទូទៅកាត់បន្ថយហានិភ័យឥណទាន និងបង្កើនប្រសិទ្ធភាពនៃស្ថាប័នឥណទាន ការិយាល័យប្រវត្តិឥណទានត្រូវបានប្រើប្រាស់ មុខងារគឺការបង្កើត ដំណើរការ ការផ្ទុក និងការបង្ហាញព័ត៌មានដែលបង្ហាញពីការបំពេញទាន់ពេលវេលា។ ដោយអ្នកខ្ចីនៃកាតព្វកិច្ចរបស់ពួកគេក្រោមកិច្ចព្រមព្រៀងប្រាក់កម្ចី (ឥណទាន) ។ ការិយាល័យប្រវត្តិឥណទាន គឺជានីតិបុគ្គលដែលបានចុះបញ្ជីស្របតាមច្បាប់របស់សហព័ន្ធរុស្ស៊ី ដែលជាអង្គការពាណិជ្ជកម្ម និងផ្តល់សេវាកម្មសម្រាប់ការបង្កើត ដំណើរការ និងរក្សាទុកប្រវត្តិឥណទាន ក៏ដូចជាសម្រាប់ការផ្តល់របាយការណ៍ឥណទាន និងសេវាកម្មពាក់ព័ន្ធ។ .

ការិយាល័យប្រវត្តិឥណទានផ្តល់របាយការណ៍ឥណទាន៖

ដល់អ្នកប្រើប្រាស់ប្រវត្តិឥណទាន - តាមសំណើរបស់គាត់;

ចំពោះប្រធានបទនៃប្រវត្តិឥណទាន - តាមសំណើរបស់គាត់ដើម្បីស្គាល់ខ្លួនឯងជាមួយនឹងប្រវត្តិឥណទានរបស់គាត់;

នៅក្នុងកាតាឡុកកណ្តាលនៃប្រវត្តិឥណទាន - ផ្នែកចំណងជើងនៃរបាយការណ៍ឥណទាន;

ទៅតុលាការ (ចៅក្រម) លើសំណុំរឿងព្រហ្មទណ្ឌដែលកំពុងស៊ើបអង្កេត និងដោយមានការយល់ព្រមពីព្រះរាជអាជ្ញា ទៅកាន់អាជ្ញាធរស៊ើបអង្កេតបឋមលើសំណុំរឿងព្រហ្មទណ្ឌដែលបានចាប់ផ្តើមនៅក្រោមដំណើរការរបស់ពួកគេ - ផ្នែកបន្ថែម (បិទ) នៃប្រវត្តិឥណទាន។

ស្ថាប័នឥណទានត្រូវបានតម្រូវឱ្យផ្តល់ព័ត៌មានចាំបាច់ទាក់ទងនឹងអ្នកខ្ចីទាំងអស់ដែលបានយល់ព្រមលើការដាក់ស្នើរបស់ខ្លួនទៅកាន់ការិយាល័យប្រវត្តិឥណទានយ៉ាងហោចណាស់មួយ ដែលរួមបញ្ចូលនៅក្នុងការចុះឈ្មោះរដ្ឋនៃការិយាល័យប្រវត្តិឥណទាន។

លទ្ធផលនៃការងារទាំងអស់ដែលធនាគារអនុវត្តនៅដំណាក់កាលទី 1 និងទីពីរនៃដំណើរការផ្តល់ប្រាក់កម្ចីគឺជាការបញ្ចប់របស់អ្នកឯកទេសមកពីផ្នែកឥណទានរបស់ធនាគារសម្រាប់ការចេញប្រាក់កម្ចី។ វាត្រូវតែមានព័ត៌មានខាងក្រោម៖

លក្ខណៈពេញលេញអ្នកខ្ចីខ្លួនឯង;

ការវាយតម្លៃអំពីអាជីវកម្ម និងស្ថានភាពហិរញ្ញវត្ថុរបស់គាត់ ផែនការចំណូល

និងការចំណាយ និងប្រតិទិនទូទាត់សម្រាប់រយៈពេលកម្ចី។

លក្ខណៈនៃវត្ថុផ្តល់ប្រាក់កម្ចី វិធីសាស្រ្តនៃវត្ថុបញ្ចាំ

ប្រាក់កម្ចី និងប្រភពសំខាន់នៃការទូទាត់សងរបស់ខ្លួន;

ការវាយតម្លៃពីការពិតនៃលក្ខខណ្ឌនៃការសងប្រាក់ដើម និងការប្រាក់ ក៏ដូចជាការវាយតម្លៃហានិភ័យឥណទានរបស់ធនាគារសម្រាប់ប្រាក់កម្ចីនេះ។

ការសម្រេចចិត្តចុងក្រោយលើការចេញប្រាក់កម្ចីស្របតាមអំណាចនៃការសម្រេចចិត្តគឺធ្វើឡើងដោយ៖ ប្រធានផ្នែកឥណទាន គណៈកម្មាធិការឥណទានរបស់ធនាគារ និងក្រុមប្រឹក្សាភិបាលរបស់ធនាគារ។

ប្រសិនបើការសម្រេចចិត្តត្រូវបានធ្វើឡើងលើការណែនាំនៃការចេញប្រាក់កម្ចី ធនាគារអភិវឌ្ឍលក្ខខណ្ឌនៃកិច្ចព្រមព្រៀងប្រាក់កម្ចី ពោលគឺ ទីតាំងរបស់ធនាគារត្រូវបានកំណត់ទាក់ទងនឹងប៉ារ៉ាម៉ែត្រចម្បងរបស់វា៖ ទម្រង់នៃប្រាក់កម្ចី ចំនួនទឹកប្រាក់ លក្ខខណ្ឌ និងនីតិវិធីសម្រាប់ ការទូទាត់សង អត្រាការប្រាក់ វត្ថុបញ្ចាំ និងលក្ខខណ្ឌផ្សេងៗទៀត។ ទម្រង់នៃប្រាក់កម្ចីត្រូវបានជ្រើសរើសអាស្រ័យលើប្រភេទរបស់អ្នកខ្ចី និងលក្ខណៈនៃវត្ថុកម្ចី។ ឧទាហរណ៍ នៅពេលផ្តល់ហិរញ្ញប្បទានដល់គម្រោងរយៈពេលវែង និងនៅពេលណា ទុកចិត្តធនាគារអាចបើកបន្ទាត់ឥណទានដល់អ្នកខ្ចី។ ចំនួនប្រាក់កម្ចីជាធម្មតាមានលក្ខណៈបុគ្គល ដូចដែលវាកំណត់

អាស្រ័យលើតម្រូវការ និងសមត្ថភាពហិរញ្ញវត្ថុរបស់អ្នកឱ្យខ្ចី និងអ្នកខ្ចី ហើយវាមានសារៈសំខាន់ខ្លាំងណាស់ក្នុងការវាយតម្លៃវាឱ្យបានត្រឹមត្រូវ។ ការកំណត់មិនត្រឹមត្រូវនៃចំនួនប្រាក់កម្ចីអាចបណ្តាលឱ្យមានបញ្ហាធ្ងន់ធ្ងរក្នុងអំឡុងពេលដំណើរការផ្តល់ប្រាក់កម្ចី។ ដូច្នេះ ប្រសិនបើចំនួនប្រាក់កម្ចីត្រូវបានប៉ាន់ប្រមាណលើសទាក់ទងទៅនឹងដំណោះស្រាយ អ្នកខ្ចីអាចមានការពិបាកក្នុងការសងបំណុលនាពេលអនាគត។ ការប៉ាន់ប្រមាណចំនួនប្រាក់កម្ចីមិនដល់អាចនាំឱ្យមានការលំបាកសម្រាប់អតិថិជនដែលទាក់ទងនឹងការអនុវត្តគម្រោង។ ដូច្នេះ ធនាគារ ដោយបានទទួលការគណនារបស់អតិថិជន ត្រូវតែវាយតម្លៃដោយខ្លួនឯងនូវចំនួនប្រាក់កម្ចីដែលត្រូវការ ដោយធ្វើការបញ្ជាក់ចាំបាច់។ ធនាគារត្រូវតែកំណត់រយៈពេលសងចុងក្រោយនៃប្រាក់កម្ចី និង

ផ្តល់លក្ខខណ្ឌសម្រាប់ការពន្យាពេលកំណត់សម្រាប់ការត្រឡប់មកវិញនៃមូលនិធិ (ផ្នែកបន្ថែម) ក្នុងករណីទទួលប្រាក់យឺត។ រយៈពេលកម្ចីកាន់តែយូរ ហានិភ័យ និងលទ្ធភាពកាន់តែខ្ពស់ដែលការលំបាកដែលមិនបានមើលឃើញទុកជាមុននឹងកើតឡើង ហើយអតិថិជននឹងមិនអាចសងបំណុលវិញស្របតាមកិច្ចព្រមព្រៀងនោះទេ។ អត្រាការប្រាក់លើប្រាក់កម្ចីត្រូវបានកំណត់ដោយភាគីទាំងពីរដោយការព្រមព្រៀង និងអាស្រ័យលើតម្លៃនៃធនធានឥណទាន លក្ខណៈនៃប្រាក់កម្ចី និងកម្រិតនៃហានិភ័យដែលទាក់ទងនឹងវា។ ក្នុងករណីដែលភាពសក្តិសមនៃឥណទានរបស់អតិថិជនមិនអាចត្រូវបានគេវាយតម្លៃជាមួយនឹងភាពត្រឹមត្រូវគ្រប់គ្រាន់ អត្រានៃការផ្តល់ប្រាក់កម្ចីរបស់ធនាគារត្រូវបានផ្សារភ្ជាប់យ៉ាងជិតស្និទ្ធទៅនឹងភាពអាចរកបាន និងភាពជឿជាក់នៃវត្ថុបញ្ចាំប្រាក់កម្ចី។ នីតិវិធីសម្រាប់ការសងប្រាក់កម្ចីត្រូវបានកំណត់ដោយធនាគារក្នុងកិច្ចព្រមព្រៀងជាមួយអតិថិជនអាស្រ័យលើទំហំនិងភាពទៀងទាត់នៃប្រាក់ចំណេញជាធម្មតាប្រចាំត្រីមាស។ ចំពោះគោលបំណងនេះ កាលវិភាគសងប្រាក់កម្ចីត្រូវបានបង្កើតឡើង។ និយមន័យត្រឹមត្រូវ។ពេលវេលានៃការសងបំណុលក៏មានផលប៉ះពាល់យ៉ាងខ្លាំងដល់ការបញ្ចប់ប្រតិបត្តិការប្រាក់កម្ចីផងដែរ។ ប្រសិនបើធនាគារកំណត់រយៈពេលសងប្រាក់កម្ចីខ្លីពេក អ្នកខ្ចីអាចនឹងត្រូវទុកចោលដោយគ្មានដើមទុនដែលចាំបាច់សម្រាប់ដំណើរការធម្មតា ហើយប្រាក់ចំណេញនឹងមិនកើនឡើងដូចការព្យាករណ៍ដំបូងឡើយ។ នៅពេលជ្រើសរើសវត្ថុបញ្ចាំ ធនាគារត្រូវតែមានការណែនាំដូចខាងក្រោម។ បញ្ហាសន្តិសុខគួរតែត្រូវបានដោះស្រាយបន្ទាប់ពី

របៀបដែលការសម្រេចចិត្តត្រូវបានធ្វើឡើងលើលទ្ធភាពទទួលយកប្រតិបត្តិការប្រាក់កម្ចីសម្រាប់ធនាគារ។ វត្ថុបញ្ចាំអាចត្រូវបានទទួលយកដោយធនាគារតាមតម្លៃសៀវភៅរបស់ខ្លួន ឬផ្អែកលើការវាយតម្លៃដោយក្រុមហ៊ុនជំនាញដែលមានអាជ្ញាប័ណ្ណដើម្បីអនុវត្តសកម្មភាពវាយតម្លៃ។ តម្លៃប៉ាន់ស្មាននៃអចលនទ្រព្យដែលបានសន្យាត្រូវបានកែតម្រូវដោយប្រើកត្តាកែតម្រូវ។ វាត្រូវតែគ្របដណ្តប់យ៉ាងពេញលេញនូវចំនួនប្រាក់កម្ចី និងការប្រាក់ដែលត្រូវបង់សម្រាប់ការប្រើប្រាស់ប្រាក់កម្ចីនេះសម្រាប់រយៈពេលទាំងមូលរហូតដល់

គ្រាមភាសា ឧទាហរណ៍ប្រសិនបើប្រាក់កម្ចីក្នុងចំនួនទឹកប្រាក់ 100 លានរូប្លិ៍ត្រូវបានស្នើសុំ។ សម្រាប់រយៈពេលពីរឆ្នាំក្នុងអត្រា 20% ក្នុងមួយឆ្នាំ ហើយវត្ថុបញ្ចាំគឺជាអចលនទ្រព្យ បន្ទាប់មកតម្លៃប៉ាន់ស្មានរបស់វាដោយគិតគូរពីកត្តាកែតម្រូវនៃ 0.7 នឹងមាន (100 + 40) លានរូប្លិ៍។ : 0.7 =

200 លានជូត។ ប្រសិនបើការសម្រេចចិត្តត្រូវបានធ្វើឡើងដើម្បីបដិសេធមិនផ្តល់ប្រាក់កម្ចី ធនាគារនឹងប្រគល់ឯកសារដែលបានដាក់ជូនអតិថិជន ហើយជូនដំណឹងដល់គាត់អំពីហេតុផលសម្រាប់ការបដិសេធ។ នៅដំណាក់កាលទីបី នាយកដ្ឋានឥណទានរបស់ធនាគារគូរឡើងនូវកិច្ចព្រមព្រៀងប្រាក់កម្ចី និងកិច្ចព្រមព្រៀងសន្តិសុខ នាយកដ្ឋានច្បាប់របស់ធនាគារធ្វើការពិនិត្យផ្លូវច្បាប់លើកិច្ចព្រមព្រៀងដែលបានបញ្ចប់ និងគាំទ្រពួកគេ។ កិច្ចព្រមព្រៀងប្រាក់កម្ចីគឺជាឯកសារលម្អិតដែលត្រូវបានចុះហត្ថលេខាដោយអ្នកចូលរួមនៅក្នុងប្រតិបត្តិការប្រាក់កម្ចី ហើយមាន ការពិពណ៌នាលម្អិតល័ក្ខខ័ណ្ឌនៃប្រាក់កម្ចីទាំងអស់។

កិច្ចព្រមព្រៀងប្រាក់កម្ចីស្ដង់ដាររួមមានផ្នែកដូចខាងក្រោមៈ

បទប្បញ្ញត្តិទូទៅ, ប្រធានបទនៃកិច្ចសន្យា;

លក្ខខណ្ឌនៃប្រាក់កម្ចី;

លក្ខខណ្ឌនៃការទូទាត់និងការទូទាត់;

សិទ្ធិនិងកាតព្វកិច្ចរបស់អ្នកខ្ចី;

សិទ្ធិនិងកាតព្វកិច្ចរបស់ធនាគារ;

ទំនួលខុសត្រូវរបស់ភាគី;

ការដោះស្រាយជម្លោះ;

ពេលវេលាកិច្ចសន្យា;

អាសយដ្ឋានស្របច្បាប់។

យោងតាមកិច្ចព្រមព្រៀងប្រាក់កម្ចី អតិថិជនត្រូវមានកាតព្វកិច្ច៖

សងប្រាក់កម្ចីដែលទទួលបាន និងការប្រាក់សម្រាប់ការប្រើប្រាស់ប្រាក់កម្ចីទាន់ពេលវេលា;

កុំគេចវេសពីការគ្រប់គ្រងធនាគារ;

កុំធ្វើឱ្យស្ថានភាពសេដ្ឋកិច្ច និងហិរញ្ញវត្ថុរបស់អ្នកកាន់តែអាក្រក់។

អនុលោមតាមគោលបំណងដែលបានគ្រោងទុកនៃប្រាក់កម្ចីដែលទទួលបាន;

ផ្តល់ និងធានាភាពអាចរកបាននៃវត្ថុបញ្ចាំក្រោមកិច្ចព្រមព្រៀងប្រាក់កម្ចីពេញមួយរយៈពេលកម្ចីទាំងមូល ពោលគឺរហូតដល់ថ្ងៃដែលប្រាក់កម្ចីត្រូវបានសងពិតប្រាកដ។

អាស្រ័យលើវិធីសាស្រ្តនៃការផ្តល់ ខាងក្រោមនេះអាចត្រូវបានចេញ៖

កិច្ចព្រមព្រៀងសន្យា;

កិច្ចព្រមព្រៀងធានា;

ការធានាពីធនាគារ;

កិច្ចព្រមព្រៀងផ្សេងទៀតដើម្បីធានាកាតព្វកិច្ចប្រាក់កម្ចី។

ប្រាក់កម្ចីត្រូវបានចេញដោយផ្អែកលើការបញ្ជាទិញពីនាយកដ្ឋានឥណទាននៃនាយកដ្ឋានគណនេយ្យរបស់ធនាគារដែលបានចុះហត្ថលេខាដោយមន្ត្រីដែលមានការអនុញ្ញាត។

ការបញ្ជាទិញត្រូវតែចង្អុលបង្ហាញ៖

ឈ្មោះរបស់អ្នកខ្ចី និងចំនួនគណនីចរន្តរបស់គាត់ដែលប្រាក់កម្ចីត្រូវបានផ្ទេរ។

ចំនួននិងកាលបរិច្ឆេទនៃកិច្ចព្រមព្រៀងប្រាក់កម្ចី;

វិធីសាស្រ្តនៃការផ្តល់ឥណទាន;

ចំនួនប្រាក់កម្ចី (ដែនកំណត់ប្រាក់កម្ចី);

រយៈពេលនៃការប្រាក់និងអត្រាការប្រាក់;

លក្ខខណ្ឌនៃការសងប្រាក់កម្ចី;

ប្រភេទនៃសុវត្ថិភាពនិងចំនួនរបស់វា;

ក្រុមហានិភ័យឥណទាន។

នៅពេលចេញប្រាក់កម្ចី នាយកដ្ឋានគណនេយ្យរបស់ធនាគារ (នាយកដ្ឋានប្រតិបត្តិការ) បើកគណនីមួយ ហើយផ្ទេរប្រាក់ពីវាទៅគណនីផ្ទាល់ខ្លួនរបស់អ្នកខ្ចី។ ក្នុងពេលជាមួយគ្នានេះ គណនីក្រៅតារាងតុល្យការមានគណនីសម្រាប់វត្ថុបញ្ចាំសម្រាប់ប្រាក់កម្ចីដែលបានផ្តល់ កាតព្វកិច្ចក្នុងការផ្តល់ប្រាក់កម្ចីក្នុងទម្រង់ជា "ការលើសដើម" ឬក្រោមបន្ទាត់ឥណទានបើកចំហ។ លើសពីនេះ ទុនបម្រុងសម្រាប់ការបាត់បង់ប្រាក់កម្ចីដែលអាចកើតមានត្រូវបានបង្កើតឡើងក្នុងរយៈពេលកំណត់។

ឯកសារទាំងអស់នៅលើឯកសារប្រាក់កម្ចីរបស់អ្នកខ្ចីត្រូវបានបង្កើតឡើងនៅក្នុងឯកសារ ដែលបង្ហាញពីឈ្មោះរបស់អ្នកខ្ចី លេខនៃកិច្ចព្រមព្រៀងប្រាក់កម្ចី កាលបរិច្ឆេទនៃការសន្និដ្ឋាន លេខកូដ និងចំនួនគណនីប្រាក់កម្ចីនៅក្នុងធនាគារ។

នៅដំណាក់កាលទី ៤ ធនាគារអនុវត្តការគ្រប់គ្រងលើ៖

ទីមួយការអនុលោមតាមលក្ខខណ្ឌនៃកិច្ចព្រមព្រៀងប្រាក់កម្ចីនីមួយៗ (ដើម្បីធានាការសងប្រាក់កម្ចីទាន់ពេលវេលានិងការទូទាត់ការប្រាក់លើវា);

ទីពីរ សម្រាប់ផលប័ត្រប្រាក់កម្ចីទាំងមូល (ដើម្បីធានាបាននូវការបង្រួមអប្បបរមានៃហានិភ័យឥណទាន និងបង្កើនចំណែកនៃប្រាក់ចំណេញ និងប្រតិបត្តិការឥណទានជាទូទៅ)។

Igo ក៏ជាដំណាក់កាលដ៏សំខាន់នៃដំណើរការផ្តល់ប្រាក់កម្ចីផងដែរ ចាប់តាំងពី 11) គោលដៅចុងក្រោយគឺដើម្បីធានាការសងប្រាក់កម្ចីទាន់ពេលវេលា 1.1 និងការប្រាក់លើវា។ នៅដំណាក់កាលនេះ ធនាគារគ្រប់គ្រងភាពទៀងទាត់នៃការទូទាត់ការប្រាក់សម្រាប់ការប្រើប្រាស់ប្រាក់កម្ចី។

ធ្វើការត្រួតពិនិត្យតាមកាលវិភាគ និងមិនបានកំណត់ពេលនៅនឹងកន្លែង ជាមួយនឹងការរៀបចំរបាយការណ៍អធិការកិច្ច។ ក្នុងអំឡុងពេលមូលប្បទានប័ត្របែបនេះ វាត្រូវបានបញ្ជាក់ឱ្យច្បាស់ថា ប្រាក់កម្ចីត្រូវបានចំណាយសម្រាប់គោលបំណងដែលបានគ្រោងទុក ដូចដែលបានផ្តល់ឱ្យនៅក្នុងកិច្ចព្រមព្រៀងប្រាក់កម្ចី។ លើសពីនេះទៀតធនាគារពិនិត្យសម្រាប់

ប្រាក់បញ្ញើ កិច្ចសន្យាសម្រាប់ការទិញ និងលក់វត្ថុសារពើភ័ណ្ឌ សិក្សារបាយការណ៍ពីធនាគាររបស់អ្នកខ្ចី និងតារាងតុល្យការគិតត្រឹមកាលបរិច្ឆេទរាយការណ៍ចុងក្រោយ និងធ្វើឱ្យអ្នកខ្ចីស្គាល់ពីទង្វើ ឬវិញ្ញាបនបត្រនៃការត្រួតពិនិត្យ។

មន្រ្តីឥណទានកត់ត្រាជាទៀងទាត់នៅក្នុងទីតាំងឥណទានអំពីចលនានៃបំណុលលើប្រាក់កម្ចី និងការទទួលការប្រាក់លើវា។ ប្រសិនបើស្ថានភាពហិរញ្ញវត្ថុរបស់អតិថិជនកាន់តែយ៉ាប់យ៉ឺន ហើយហានិភ័យនៃការមិនសងប្រាក់កម្ចីកើតឡើង មន្ត្រីឥណទានជូនដំណឹងដល់អ្នកគ្រប់គ្រងរបស់គាត់អំពីបញ្ហានេះ ដើម្បីចាត់វិធានការសមស្រប។ ការលេចចេញនូវបញ្ហាប្រាក់កម្ចីជាធម្មតាមិននឹកស្មានដល់ទេ៖ អ្នកហិរញ្ញវត្ថុដែលមានបទពិសោធន៍អាចឃើញទង់ក្រហមជាយូរមកហើយ មុនពេលអសមត្ថភាពក្នុងការសងប្រាក់កម្ចីរបស់អតិថិជនបានលេចចេញជារូបរាង។ ការវិភាគហ្មត់ចត់ របាយការណ៍ហិរញ្ញវត្ថុនៅក្នុងការប្រៀបធៀបជាមួយនឹងរបាយការណ៍កន្លងមក វាបង្ហាញពីសញ្ញាប្រកាសអាសន្នដូចជាការកើនឡើងយ៉ាងខ្លាំងនៃគណនីទទួល ការថយចុះសមាមាត្រសាច់ប្រាក់ ការធ្លាក់ចុះនៃការលក់ ការខាតបង់ប្រតិបត្តិការជាដើម។ ប្រសិនបើធនាគាររកឃើញប្រាក់កម្ចីមិនល្អនោះ ត្រូវតែចាត់វិធានការភ្លាមៗ។ វិធីល្អបំផុត- ពិភាក្សាបញ្ហាជាមួយអ្នកខ្ចី និងបង្កើតកម្មវិធីដើម្បីជំនះស្ថានភាពវិបត្តិ។ ជម្រើសនេះគឺល្អជាងក្នុងការប្រកាសអ្នកខ្ចីប្រាក់ក្ស័យធន។ ការកាត់ទោសអ្នកខ្ចីអាចនឹងមានផលអវិជ្ជមាន ប្រសិនបើក្រោយមកបង្ហាញថាសកម្មភាពរបស់ធនាគារបានធ្វើឱ្យគាត់ខូចខាត ហើយនាំឱ្យគាត់ក្ស័យធន។ ប្រសិនបើអតិថិជនអាចជឿជាក់បានថាស្ថានភាពអាចប្រសើរឡើង ធនាគារអាចផ្តល់ជូនការលក់ទ្រព្យសកម្ម កាត់បន្ថយបុគ្គលិក កាត់បន្ថយការចំណាយលើសដើម ផ្លាស់ប្តូរយុទ្ធសាស្រ្តទីផ្សារ។

ស្លាក ផ្លាស់ប្តូរការគ្រប់គ្រងក្រុមហ៊ុន។ល។ នៅដំណាក់កាលទីប្រាំ ប្រាក់កម្ចីត្រូវបានសងវិញ។ នីតិបុគ្គលសងប្រាក់កម្ចីដោយកាត់ចេញមូលនិធិពី

គណនីធនាគាររបស់ពួកគេដោយផ្អែកលើការបញ្ជាទិញការទូទាត់ ក៏ដូចជាតម្រូវការទូទាត់របស់ធនាគារម្ចាស់បំណុល ប្រសិនបើវាត្រូវបានផ្តល់ឱ្យដោយលក្ខខណ្ឌនៃកិច្ចព្រមព្រៀងប្រាក់កម្ចី។ ការទូទាត់សងប្រាក់កម្ចីដោយបុគ្គលត្រូវបានអនុវត្តដោយការផ្ទេរប្រាក់ពីគណនីធនាគាររបស់ពួកគេនៅលើមូលដ្ឋាននៃការបញ្ជាទិញជាលាយលក្ខណ៍អក្សររបស់ពួកគេ ផ្ទេរប្រាក់តាមរយៈអង្គការទំនាក់ទំនង ឬអង្គការឥណទានផ្សេងទៀត ក៏ដូចជាតាមរយៈការដាក់សាច់ប្រាក់ទៅក្នុងតុសាច់ប្រាក់។ ក្នុងករណីការទូទាត់ការប្រាក់ និងការទូទាត់សងប្រាក់កម្ចីមិនទាន់ពេលវេលា ការបញ្ជាទិញត្រូវបានបញ្ជូនទៅនាយកដ្ឋានគណនេយ្យរបស់ធនាគារ ដើម្បីផ្ទេរចំនួនទឹកប្រាក់ដែលត្រូវគ្នាទៅគណនីនៃបំណុលកម្ចីហួសកាលកំណត់ ក៏ដូចជាការផ្លាស់ប្តូរក្រុមហានិភ័យឥណទាន។ បន្ទាប់ពីរយៈពេលជាក់លាក់មួយ ឯកសារលើប្រាក់កម្ចីដែលមិនបានសងទាន់ពេលវេលាត្រូវបានផ្ទេរទៅផ្នែកច្បាប់សម្រាប់ការប្រមូលបំណុលដោយបង្ខំ។ ចំពោះការរំលោភលើកាលកំណត់សម្រាប់ការសងប្រាក់កម្ចីដែលបានទទួលនោះ អតិថិជនត្រូវមានកាតព្វកិច្ចបង់ការប្រាក់កើនឡើងដល់ធនាគារ ដែលត្រូវតែបញ្ជាក់នៅក្នុងកិច្ចព្រមព្រៀងផងដែរ។ ប៉ុន្តែនេះក៏មានគុណវិបត្តិយ៉ាងសំខាន់ផងដែរ ដោយសារនៅទីបំផុត បំណុលដែលហួសកាលកំណត់ចាប់ផ្តើមកើនឡើងក្នុងអត្រាការប្រាក់ទ្វេរដង ជាមួយនឹងការប្រាក់ហួសកាលកំណត់ត្រូវបានផ្ទេរទៅគណនីប្រាក់កម្ចីដែលហួសកាលកំណត់ដូចគ្នា ហើយបន្ទាប់មកការប្រាក់ត្រូវបានគិតលើការប្រាក់។ នៅពេលដែលប្រាក់កម្ចី និងការប្រាក់ដែលពាក់ព័ន្ធត្រូវបានសងវិញពេញលេញ ករណីកម្ចីត្រូវបានបិទ។ សន្លឹកដាច់ដោយឡែកបង្ហាញពីកាលបរិច្ឆេទនៃការចេញ និងការសងប្រាក់កម្ចី ការគណនាសម្រាប់ការកើនឡើងនៃការប្រាក់ និងកាលបរិច្ឆេទនៃការផ្ទេរប្រាក់របស់ពួកគេ។ កំណត់សម្គាល់មួយត្រូវបានធ្វើឡើង “ប្រាក់កម្ចីត្រូវបានប្រគល់ជូនវិញទាំងស្រុងជាមួយនឹងការប្រាក់ ឯកសារកម្ចីលេខបិទ (កាលបរិច្ឆេទផុតកំណត់)។ ឯកសារឥណទានត្រូវបានផ្ទេរទៅបណ្ណសារ ដែលវាត្រូវបានរក្សាទុករយៈពេល 3 ឆ្នាំគិតចាប់ពីថ្ងៃបិទ។ អនុលោមតាមតម្រូវការរបស់ធនាគារនៃប្រទេសរុស្ស៊ី ស្ថាប័នឥណទានទាំងអស់ត្រូវតែបង្កើតទុនបម្រុងដើម្បីការពារការបាត់បង់ប្រាក់កម្ចីដែលអាចកើតមាន។ ស្ថាប័នឥណទានដាក់ស្នើទៅស្ថាប័នដែនដីនៃធនាគារនៃប្រទេសរុស្ស៊ីគណនាទុនបម្រុងសម្រាប់ការខាតបង់ដែលអាចកើតមានសម្រាប់នាវា I ដែលចេញឱ្យបុគ្គលនិង នីតិបុគ្គល- ដល់អង្គការមិនមែនឥណទានប្រចាំត្រីមាស និងដល់អង្គការឥណទាន - ប្រចាំខែ។

ចំនួនទុនបម្រុងអាស្រ័យលើប្រភេទគុណភាពប្រាក់កម្ចី។ អាស្រ័យលើកត្តាហានិភ័យឥណទាន ប្រាក់កម្ចីអាចត្រូវបានចាត់ថ្នាក់ទៅជាប្រភេទគុណភាពមួយក្នុងចំណោមប្រាំប្រភេទ (តារាង 5.4)។

1) ទីតាំងហិរញ្ញវត្ថុរបស់អ្នកខ្ចី (សកម្មភាពរបស់វាមានស្ថេរភាព និងប្រសិទ្ធភាពប៉ុណ្ណា តើមាននិន្នាការអវិជ្ជមានដែលអាចនាំឱ្យមានការលំបាកផ្នែកហិរញ្ញវត្ថុ ឬ i e (អ្នកខ្ចីក្ស័យធន និងប្រកាសថាក្ស័យធន);

2) គុណភាពនៃការផ្តល់សេវាបំណុលដោយអ្នកខ្ចី (តើកាតព្វកិច្ចត្រូវសងបំណុលដើម និងការប្រាក់ទាន់ពេលវេលាត្រូវបានបំពេញ ថាតើមានការពន្យាររយៈពេលសងប្រាក់កម្ចីដែរឬទេ)។ សវនកម្មនៃទីតាំងហិរញ្ញវត្ថុ និងគុណភាពនៃសេវាបំណុលត្រូវបានអនុវត្តស្របតាមតម្រូវការដែលបង្កើតឡើងដោយធនាគារនៃប្រទេសរុស្ស៊ី ហើយត្រូវបានវាយតម្លៃថាល្អ មធ្យម ឬអាក្រក់ អាស្រ័យលើលទ្ធផលនៃការវិភាគ។ ការកំណត់ប្រភេទគុណភាពប្រាក់កម្ចីដោយគិតគូរពីស្ថានភាពហិរញ្ញវត្ថុរបស់អ្នកខ្ចី និងគុណភាពនៃសេវាបំណុល ត្រូវបានធ្វើឡើងស្របតាមតារាង។

ចំនួនទុនបម្រុងប៉ាន់ស្មានជាភាគរយនៃចំនួនដើមនៃប្រាក់កម្ចីសម្រាប់ប្រភេទផ្សេងៗនៃគុណភាពប្រាក់កម្ចីគឺ៖

ដំបូង (ខ្ពស់បំផុត) O

ទីពីរ 1-20

ទីបី 21-50

ទីបួន 51-100

ទីប្រាំ (ទាបបំផុត) 100

ទុនបំរុងសម្រាប់ការខាតបង់ដែលអាចកើតមានត្រូវបានបង្កើតជាប្រាក់រូល។ ប្រាក់កម្ចីដែលមិនអាចប្រមូលបាន និងការប្រាក់បង្គរលើពួកគេត្រូវបានកាត់ចេញពីទុនបំរុងដែលបានបង្កើតឡើងសម្រាប់ពួកគេ។

វាអាចទៅរួចសម្រាប់ធនាគារដើម្បីធានាប្រាក់កម្ចីពីក្រុមហ៊ុនធានារ៉ាប់រង។ ប្រសិនបើប្រតិបត្តិការឥណទានមិនអំណោយផល ក្រុមហ៊ុនធានារ៉ាប់រងចូលរួម។ ជាផ្នែកនៃកិច្ចព្រមព្រៀងជាមួយក្រុមហ៊ុនធានារ៉ាប់រង ការធានារ៉ាប់រងអាយុជីវិតរបស់អ្នកខ្ចី ការធានារ៉ាប់រង

អចលនទ្រព្យទទួលយកជាវត្ថុបញ្ចាំសម្រាប់កម្ចី។ល។

10) ការវាយតម្លៃនៃភាពសក្ដិសមនៃឥណទានរបស់អ្នកខ្ចី - នីតិបុគ្គល។