Documents sur les transactions en espèces. Comptabilisation des transactions en espèces et des documents monétaires dans l'entreprise

Toute transaction commerciale d'une entreprise doit être documentée. Étant donné que (la réception et l'émission d'argent) entrent également dans cette catégorie, la législation exige des documents opérations en espèces.

Procédure de traitement des transactions en espèces

Ceci est écrit en détail dans la Directive de la Banque centrale de la Fédération de Russie n° 3210-U du 11 mars 2014 « Sur la procédure à suivre pour effectuer des transactions en espèces par les personnes morales et la procédure simplifiée pour effectuer des transactions en espèces par les entrepreneurs individuels et les petites " En particulier, il stipule que les transactions en espèces doivent être formalisées sous des formes interministérielles standard de documentation comptable primaire pour les entreprises et les organisations, qui sont approuvées par le Comité national des statistiques de Russie et convenues avec la Banque centrale de Russie et le ministère des Finances. .

Documentation requise et son achèvement

Le Comité national des statistiques de Russie a approuvé les formes unifiées suivantes de documentation comptable primaire (c'est-à-dire les documents à l'aide desquels la documentation est conservée) :

- livre des registres accepté et délivré par le caissier Argent;

Dans le même temps, les entrepreneurs individuels qui tiennent des registres de revenus ou de revenus et dépenses ou d'indicateurs physiques (conformément aux exigences du Code des impôts de la Fédération de Russie) ne peuvent pas établir de documents de trésorerie (reçus et ordres de dépenses).

Les entrepreneurs individuels sont également dispensés de tenir un livre de caisse. Toutefois, si un entrepreneur, afin d'améliorer le contrôle des flux de trésorerie, décide de documenter les transactions en espèces, il doit suivre les normes établies par la Banque centrale de la Fédération de Russie.

Examinons de plus près quels documents sont utilisés pour documenter les transactions en espèces (tous sont inclus dans le classificateur panrusse de la documentation de gestion OK 011-93).

Livre de caisse

Le livre de caisse (numéro selon OK 0310004) est tenu pour enregistrer les espèces qui arrivent à la caisse. Un tel livre peut être conservé aussi bien sous forme papier que sous forme électronique.

Si un livre est tenu sur papier, toutes ses feuilles doivent être numérotées avant de procéder aux écritures ; le papier fixant les feuilles doit être signé par le chef comptable et le gérant. De plus, le livre doit être certifié par le sceau d'un entrepreneur individuel (s'il en possède un).

Si le livre est conservé sous forme électronique, des mesures doivent être prises pour garantir que les informations ne peuvent pas être modifiées ou falsifiées.

Les entrées dans un tel livre sont certifiées par les signatures numériques électroniques des personnes autorisées, et la décision sur le moment de l'impression des informations (quotidiennement, une fois par semaine ou par trimestre, etc.) est prise par le gestionnaire.

La numérotation des pages doit également être effectuée dans la version électronique du livre de caisse, et elle s'effectue automatiquement et par ordre chronologique. Les copies imprimées des feuilles du livre de caisse doivent être collectées dans un dossier séparé - cela peut être fait dans la mesure du possible ou du souhait, mais le livre doit être collecté dans un délai d'une année civile.

Les inscriptions au livre de caisse sont effectuées par le caissier sur la base des reçus et ordres de dépenses- uniquement pour les fonds qui sont allés directement à la caisse. Les espèces acceptées par un agent payeur ou un sous-agent bancaire sont enregistrées dans des livres de caisse séparés tenus directement par les agents eux-mêmes.

A la fin de chaque journée ouvrable, le caissier doit vérifier les données du livre de caisse avec les données des documents de caisse et enregistrer le montant du solde de trésorerie avec sa signature. Après cela, les données sont rapprochées par le chef comptable ou le gestionnaire (en l'absence de comptable) et également signées.

Si, un jour ou un jour pair, aucune transaction en espèces n'a été effectuée, le solde ne doit pas être retiré à chaque fois : le montant du solde sera considéré comme le dernier retiré le jour où les transactions ont été effectuées.

Le contrôle de la tenue du livre de caisse est assuré par le chef comptable de l'entreprise. En son absence, le contrôle est exercé par le chef d'entreprise.

Notons encore une fois qu'à partir du 1er juin 2014, un entrepreneur n'est plus obligé, mais peut le faire pour organiser le contrôle et.

Commande de réception

(PKO) porte, selon le Classificateur Général, le numéro 0310001 et documente l'exécution des transactions en espèces (réception d'espèces à la caisse). La commande peut être remplie soit manuellement, soit sur un ordinateur ou une machine à écrire, et les corrections ne sont pas autorisées.

En plus du numéro d'enregistrement, la commande doit comporter les informations suivantes :

- nom de l'entreprise, unité structurelle (si nécessaire) indiquant les codes OKPO ;

- date d'achèvement;

- numéro du compte ou sous-compte correspondant (à des fins comptables).

Le caissier est tenu de vérifier les informations contenues dans l'ordre de réception (pour leur exactitude et leur exhaustivité), ainsi que les documents joints.

Bordereau de retrait

![]() Les dépenses (RKO) portent, selon le classificateur général, le numéro 0310002 et sont utilisées pour enregistrer l'émission de fonds depuis la caisse enregistreuse.

Les dépenses (RKO) portent, selon le classificateur général, le numéro 0310002 et sont utilisées pour enregistrer l'émission de fonds depuis la caisse enregistreuse.

Les détails de l'ordre de dépense sont les mêmes que ceux de l'ordre de réception ; de plus, il doit être certifié par le chef comptable et signé par le gérant (ou sa personne habilitée).

Lors de l'émission de fonds, le caissier doit vérifier le reçu du destinataire (rempli uniquement de la main du destinataire, le montant des roubles est indiqué en lettres, les kopecks en chiffres) et une pièce d'identité (au sein de l'entreprise, il peut s'agir d'une pièce d'identité). Le caissier doit noter les détails du document.

Si les fonds sont émis par procuration, le nom de la personne habilitée est indiqué dans l'ordre après le nom du destinataire. Si les fonds sont émis conformément à un relevé, avant la réception de l'argent, le caissier doit inscrire « Par procuration ». La procuration est jointe à l'ordonnance ou à la déclaration.

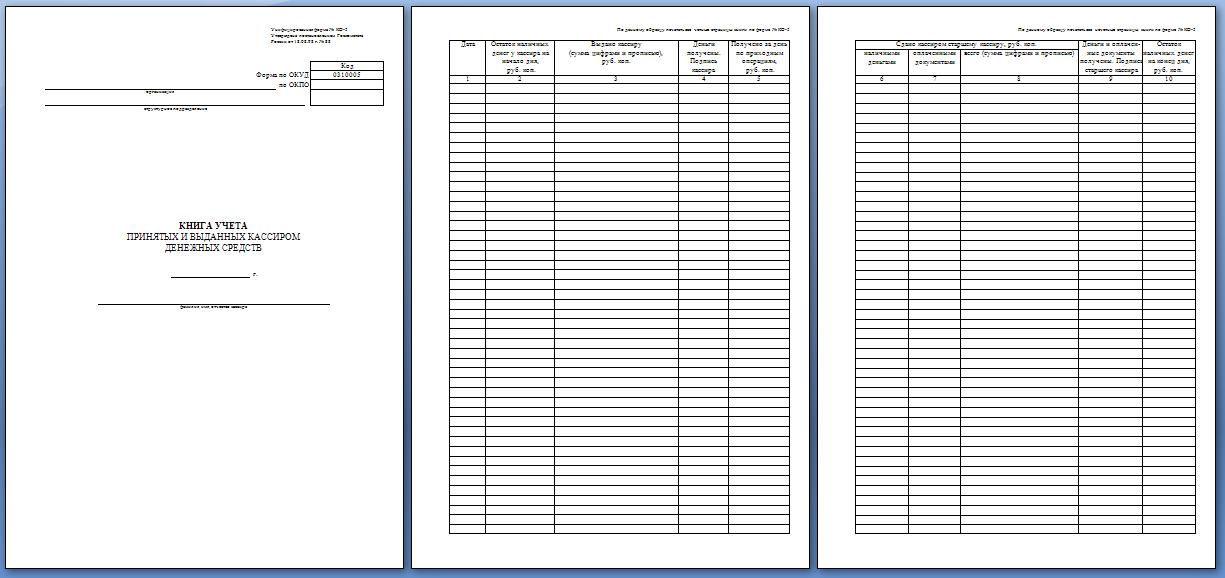

Livre de caisse

Le livre de caisse est tenu par le caissier principal pour documenter les transactions en espèces entre lui et les autres caissiers pendant la journée de travail (un tel livre n'est pas nécessaire pour les petites entreprises).

OK, le code du livre est 0310005.

En début de journée de travail, le chef comptable remet des espèces au cercle de personnes requis contre signature dans le livre, à la fin de la journée de travail le solde des fonds est également remis contre signature.

Si des fonds sont émis pour payer les salaires, vous devez vous les déclarer avant la fin du délai indiqué sur la feuille de paie.

Le solde de l'argent non distribué est scellé quotidiennement dans une enveloppe indiquant le montant exact et remis au chef comptable contre récépissé. Si, après l'expiration du délai indiqué sur la paie, il reste une certaine somme, elle est restituée à la caisse centrale, et une inscription correspondante est faite dans le livre.

Paie

Ce document est conservé pour enregistrer le temps travaillé, les cumuls, les déductions et les paiements aux employés de l'entreprise. Le code du classificateur général est 0301009.

L'état est établi par le service comptable en un seul exemplaire sur la base de documents primaires pour la production d'enregistrements, le temps de travail réel, etc. Si les salariés reçoivent salaires pour les cartes bancaires, seule une fiche de paie est établie.

Le relevé indique tous les montants devant être versés au salarié : salaire, avantages sociaux, indemnités et primes (ainsi que retenues et retenues). Le montant total des versements est indiqué sur la page de titre.

En face des noms des employés dont le salaire n'a pas été payé pour une raison quelconque, « déposé » est indiqué. Dans la dernière colonne du relevé, le montant total des paiements est inscrit, les règlements en espèces sont effectués pour celui-ci et le numéro et la date de la commande sont enregistrés dans le relevé.

Il convient de noter que lors de l'émission des salaires et autres paiements en espèces aux employés, l'entrepreneur est tenu de générer des relevés de paie (ou de paie).

Relevé de paiement

Tenu à jour pour enregistrer le paiement des salaires et autres paiements aux employés. Le code selon le Classificateur Général est 0301011. Il est établi de la même manière que le relevé de règlement et de paiement (règlement).

Les salaires peuvent également être payés aux employés au moyen d'un bon de dépenses, mais il est plus sage de conserver des traces dans un relevé.

La documentation générale des opérations en espèces est effectuée par le chef comptable (ou sa personne qui le remplace) ou le gérant. Les corrections dans les documents ne sont pas autorisées.

Quoi de neuf en 2017

2017 offre l'opportunité aux petites entreprises de ne pas fixer de limites de trésorerie dans leurs caisses : elles peuvent accumuler les sommes nécessaires sans enfreindre la loi.

Au cours de la nouvelle année, tous les documents de caisse restent les mêmes, ainsi que la forme de leur soumission :

- sous forme papier;

- grâce à des systèmes électroniques.

De manière générale, aucun changement majeur n’est prévu pour 2017. Une innovation pourrait être l'adoption d'une loi fédérale sur les modifications dans l'utilisation des caisses enregistreuses, ainsi que des modifications du Code des infractions administratives. Le projet de loi n'a pas encore été élaboré, mais les experts estiment qu'il est très probable qu'il soit adopté.

La loi apportera les modifications suivantes :

- transfert obligatoire des encaissements aux acheteurs de produits ;

- lors de l'achat, le reçu sera également généré électroniquement ;

- un document de caisse ainsi constitué sera automatiquement envoyé en ligne au bureau des impôts ;

- sur demande distincte de l'acheteur, l'entrepreneur devra adresser un duplicata du chèque à e-mail précisé par le client.

Si ce projet de loi est adopté, tous les entrepreneurs devront remplacer du matériel ou logiciel.

L'envoi d'informations devra se faire par l'intermédiaire d'opérateurs de données accrédités par les autorités fiscales. En cas de violation de la procédure de dépôt des rapports ou des délais de dépôt de ceux-ci, une sanction administrative sera infligée au contrevenant. Pour donner aux entrepreneurs le temps de faire la transition vers de nouveaux équipements, le projet de loi prévoit d'établir une période de transition d'au moins 5 ans. Pendant cette période, toutes les personnes assujetties à la réglementation doivent acheter du matériel, le configurer et installer des logiciels.

Contrôle des transactions en espèces : Vidéo

Chaque transaction commerciale d'une entreprise doit être accompagnée de preuves documentaires.

Les transactions en espèces, à savoir la réception et l'émission d'argent, entrent dans cette catégorie, c'est pourquoi la loi exige la documentation de toutes les transactions en espèces.

Ceci est décrit en détail dans le Règlement sur la « Procédure pour effectuer des transactions en espèces avec des billets et des pièces de monnaie de la Banque de Russie sur le territoire de Fédération Russe» du 12 octobre 2011 n° 373-P de la Banque Centrale (ci-après dénommé le Règlement).

Il y est notamment indiqué que les entreprises doivent formaliser les transactions en espèces à l'aide de formulaires interministériels standard de documentation comptable primaire pour les entreprises et les organisations, approuvés par le Comité national des statistiques de Russie et convenus avec le ministère des Finances et la Banque centrale de Russie.

Le Comité national des statistiques de la Fédération de Russie a approuvé des formes unifiées de documentation comptable primaire. Il s'agit de documents à l'aide desquels la documentation des transactions en espèces effectuées dans l'entreprise doit être conservée :

- bordereau de retrait

- bon de réception

- paie

- livre de comptabilité des fonds acceptés et délivrés par le caissier

- relevé de paiement.

Arrêtons-nous un peu plus en détail sur les documents qui doivent être utilisés pour formaliser les transactions en espèces d'une entreprise. Tous sont reflétés dans le classificateur panrusse de la documentation de gestion OK 011-93.

Livre de caisse

Le livre de caisse (OK 0310004) est un document qui conserve les enregistrements des espèces reçues à la caisse d'une entreprise.

Le livre de caisse (OK 0310004) est un document qui conserve les enregistrements des espèces reçues à la caisse d'une entreprise.

La (cinquième) section du Règlement est entièrement consacrée à ce sujet : la tenue correcte du livre de caisse. Il y est précisé que le livre de caisse peut être tenu aussi bien sous forme papier que sous forme électronique. .

Dans le cas de la comptabilité traditionnelle, c'est-à-dire sur papier, toutes les feuilles du document doivent être numérotées avant le début de l'enregistrement.

Le papier contraignant doit être signé par le chef comptable et le chef de l'entreprise. Il doit également être certifié par le sceau de l'organisation ou de l'entrepreneur individuel (le cas échéant).

Si le livre est conservé sous forme électronique, toutes les mesures possibles doivent être prises pour garantir que les informations contenues dans le livre ne peuvent pas être modifiées ou falsifiées.

Les entrées dans un tel livre doivent être certifiées par des signatures électroniques numériques de personnes autorisées. La décision sur le moment où les informations doivent être imprimées (une fois par jour, hebdomadairement, trimestriellement, etc.) est prise par le responsable.

Il faut tenir compte du fait qu'en cas d'audit externe, le livre de caisse devra être imprimé.

La numérotation des pages est également effectuée dans la version électronique du livre ; dans ce cas, elle apparaît automatiquement, par ordre chronologique.

Les copies des feuilles imprimées du livre de caisse doivent être rassemblées dans un dossier séparé. Il vaut mieux le faire autant que l'on le souhaite ou que cela est possible, mais ne tardez pas : le livre doit être récupéré dans un délai d'une année civile.

Les inscriptions au livre de caisse doivent être effectuées par le caissier, recevant les quittances et les ordres de dépenses, et uniquement pour les fonds qui vont directement à la caisse.

Les espèces acceptées par un sous-agent bancaire ou un agent payeur sont enregistrées dans les livres de caisse que les agents eux-mêmes sont tenus de tenir.

A la fin de chaque journée ouvrable, le caissier est tenu de vérifier les données du livre avec les données de tous les documents de caisse et d'enregistrer le solde de caisse avec sa signature. Ensuite, les données sont rapprochées soit par le chef comptable, soit par le chef d'entreprise (s'il n'y a pas de comptable) et également signées.

Si sur un jour ou même plusieurs jours aucune opération en espèces n'est effectuée, alors le solde n'a pas besoin d'être retiré à chaque fois, puisque le montant du solde peut être considéré comme retiré le dernier jour où les opérations en espèces ont été effectuées.

Si le livre de caisse n'est pas tenu par un caissier principal, mais simplement par un caissier (ou un employé qui le remplace) d'un service, alors après retrait du solde de caisse, cette feuille du livre de caisse est transférée au gérant. Dans le cas où le livre existe sous forme papier, une feuille détachable doit être transmise, si le livre est électronique, un imprimé doit être remis.

La tenue du livre de caisse est contrôlée par le chef comptable de l'entreprise, et en son absence - par le gérant.

Commande de réception

PKO - l'ordre de réception de fonds selon le classificateur général porte le numéro 0310001 et est utilisé pour Documentation toutes les transactions en espèces, c'est-à-dire la réception d'espèces à la caisse.

La commande est remplie manuellement et sur un ordinateur ou une machine à écrire. Les corrections et les effacements ne sont en aucun cas autorisés. . En plus du numéro d'enregistrement, la commande doit comporter les informations suivantes :

- nom de l'organisation ou de l'unité structurelle

- indiquant ses codes et son unité structurelle selon OKPO

- Date d'achèvement

- sous-compte ou numéro de compte correspondant.

Le caissier doit vérifier toutes les informations contenues dans l'ordre de réception pour l'exhaustivité et l'exactitude de tous les documents joints.

Bordereau de retrait

RKO - le bon de commande de dépenses selon le classificateur général porte le numéro 0310002 et est nécessaire au traitement de l'émission de fonds depuis la caisse de l'entreprise.

Les détails de l'ordre de dépenses ne diffèrent pas des détails du récépissé ; il doit être certifié par le chef comptable de l'entreprise et signé soit par le gérant, soit par une personne autorisée par le gérant.

Le caissier, lors de l'émission de fonds, est tenu de vérifier le reçu du destinataire, qui est rempli uniquement par le destinataire, et où le montant des roubles doit être indiqué en lettres et les kopecks en chiffres. Vous avez également besoin d'un document confirmant votre identité (il peut même s'agir d'une carte d'identité), ainsi que des détails du document.

Si l'argent est émis par procuration, le nom de la personne autorisée doit être indiqué dans la commande après le nom complet du destinataire. Lors de l'émission de fonds conformément à un relevé, avant de signer un récépissé, le caissier doit faire la marque appropriée - "Par procuration". La procuration elle-même est jointe à l'ordonnance ou à la déclaration.

Livre de comptabilité des fonds acceptés et délivrés par le caissier

Enregistrement des transactions en espèces

Le livre de comptabilité des fonds doit être tenu par le caissier principal et est destiné à documenter les transactions en espèces qui ont lieu entre le caissier principal de l'entreprise et le reste des caissiers au cours de la journée de travail. De tels registres ne sont conservés que dans les grandes entreprises ; dans une petite entreprise, un tel livre n'est tout simplement pas nécessaire. Code de livre selon OK 0310005.

Au début de chaque journée de travail, le chef comptable remet des espèces au cercle de personnes requis contre signature dans le livre, et à la fin des travaux le solde des fonds est remis contre signature.

Si des fonds sont émis pour payer les salaires, vous devez les déclarer avant la fin de la période indiquée sur la feuille de paie. Le solde d'argent est scellé quotidiennement dans une enveloppe avec une indication exacte du montant, et est remis au chef comptable contre récépissé. Si, à l'issue du délai constaté sur la fiche de paie, une certaine somme reste, elle doit alors être restituée à la caisse centrale.

Paie

Il s'agit d'un document qui prend en compte le temps travaillé, les cumuls, les déductions et les paiements aux salariés de l'entreprise. Selon le classificateur général - code 0301009.

Le relevé est établi au service comptable en un seul exemplaire sur la base des documents primaires constatant le temps effectivement travaillé, le rendement, etc.

Si les salariés voient leur salaire viré sur carte bancaire, alors seule une fiche de paie est établie.

Cette déclaration doit indiquer les sommes devant être versées au salarié : il s'agit du salaire, des indemnités et primes, des avantages sociaux, ainsi que de toutes retenues et retenues. . Le montant total est reflété sur la page de titre.

Si, pour une raison quelconque, les salariés n'ont pas reçu leur salaire à la fin d'une certaine période, le comptable fait une note « déposé ». La dernière colonne du relevé contient des informations sur le montant total des paiements et des règlements en espèces sont établis pour cela. Le numéro et la date de la commande sont consignés dans le relevé

Relevé de paiement

Ce document est conservé pour enregistrer le paiement des salaires et autres paiements aux employés de l'entreprise. Selon le classificateur général - code 0301011.

Le relevé est établi de la même manière que le relevé de règlement et de paiement. Les salaires sont parfois payés aux employés au moyen d'un reçu de caisse, mais il est plus sage de conserver ces registres dans un relevé.

Toute documentation des opérations en espèces est effectuée par le chef comptable (ou son remplaçant) ou par le gérant. Les corrections dans les documents ne sont pas autorisées.

directeur adjoint

sur les impôts

SARL "Ramsès"

DANS Dernièrement Les technologies électroniques font de plus en plus partie de nos vies. Selon la stratégie de développement des petites et moyennes entreprises de la Fédération de Russie pour la période allant jusqu'en 2030 (arrêté n° 1083-r du 2 juin 2016), il est prévu de procéder à une transition progressive vers l'utilisation de logiciels. qui permet le transfert de données sous forme électronique. Par conséquent, apparemment, les entreprises et les entrepreneurs seront bientôt obligés d'utiliser de nouveaux équipements de caisse enregistreuse avec le transfert de données à l'administration fiscale.

Le principal document réglementant l'exécution des transactions en espèces est la Directive de la Banque de Russie du 11 mars 2014 n° 3210-U (telle que modifiée le 3 février 2015) « Sur la procédure de réalisation des transactions en espèces par les personnes morales et la procédure simplifiée procédure pour effectuer des transactions en espèces par les entrepreneurs individuels et les petites entreprises.

BON À SAVOIR

Les transactions en espèces peuvent être effectuées par le gérant.

Les documents de caisse sont établis :

- chef comptable;

- un comptable ou autre fonctionnaire (y compris un caissier) spécifié dans un document administratif, ou un fonctionnaire entité légale, une personne physique avec laquelle des contrats ont été conclus pour la fourniture de services comptables (ci-après dénommé le comptable) ;

- directeur (en l'absence d'un chef comptable et d'un comptable).

Le caissier accepte les espèces par feuille, pièce par pièce.

Les espèces sont acceptées par le caissier de manière à ce que le déposant puisse observer les actions du caissier.

Les documents peuvent être préparés sur papier ou électroniquement.

BON À SAVOIR

Une personne morale ou un entrepreneur individuel peut effectuer des transactions en espèces à l'aide de logiciels et de matériel informatique.

Ticket de caisse

Les détails obligatoires d'un reçu de caisse comprennent :

1) nom et NIF de votre organisation ;

2) numéro de série de la caisse enregistreuse ;

3) le numéro de série du chèque ;

4) date et heure d'achat (prestation de service) ;

5) le coût de l'achat (service), alors que le montant de la TVA peut ne pas être indiqué ;

6) un signe du régime fiscal.

Exemple 1.

La présence des informations nécessaires sur le ticket de caisse est vérifiée lors de l'enregistrement d'une caisse enregistreuse auprès du Service fédéral des impôts. En raison de leur absence, l'enregistrement d'une caisse enregistreuse peut être refusé (lettre du Service fédéral des impôts du 6 mars 2013 n° AS-4-2/3777).

BON À SAVOIR

Les autres documents établis lors de la réalisation d'opérations en espèces doivent être distingués des documents de caisse :

- livre de caisse;

- livre de comptabilité des fonds acceptés et délivrés par le caissier ;

- les pièces justificatives (bulletins de versement, fiches de paie, relevés, factures, autres documents), etc.

Reçu de vente, reçu ou autre document confirmant la réception des fonds pour le produit concerné (travaux, services)

Ce document est délivré au moment du paiement des biens (travaux, services) et doit contenir les informations suivantes :

- Titre du document ;

- numéro de série du document, date d'émission ;

- nom - pour une organisation (nom, prénom, patronyme - pour un entrepreneur individuel) ;

- numéro d'identification fiscale attribué à l'organisation ( entrepreneur individuel), qui a délivré (délivré) le document ;

- nom et quantité des biens payés achetés (travail effectué, services rendus) ;

- le montant du paiement effectué en espèces et/ou par carte de paiement, en roubles ;

- fonction, nom et initiales de la personne qui a délivré le document, ainsi que sa signature personnelle.

Le formulaire de ticket de caisse n'a pas été officiellement approuvé, les contribuables peuvent donc le développer de manière indépendante (lettre du ministère des Finances de la Russie du 30 juin 2011 n° 03-11-11/107).

Exemple 2.

Il est possible de remplacer les tickets de caisse par des tickets de vente, par exemple en combinant les régimes fiscaux de l'UTII et le régime fiscal simplifié en termes d'application d'un impôt unique sur les revenus imputés.

BON À SAVOIR

Les documents comptables primaires et leurs annexes, qui ont enregistré le fait d'une transaction commerciale et ont servi de base aux pièces comptables (y compris les documents et livres de caisse, les commandes, les rapports préalables), sont soumis à une conservation de cinq ans.

Bon de commande reçu

La réception des fonds peut être documentée par un ordre de réception de fonds. Sa forme est fixée par la loi - formulaire KO-1.

Depuis que l'ordre d'encaissement a été établi par la résolution du Comité national des statistiques de la Fédération de Russie du 18 août 1998 n° 88 (telle que modifiée le 3 mai 2000) « Sur l'approbation des formes unifiées de documentation comptable primaire pour l'enregistrement des transactions en espèces et l'enregistrement des résultats de l'inventaire », alors, en conséquence, il n'est pas nécessaire d'inventer et de développer sa forme, et tous les détails sont établis sous la forme élaborée par la loi.

Un ordre de caisse est émis lors de l'enregistrement des recettes à la caisse de l'entreprise. Lors de la vente de biens (travaux, services) contre espèces, lorsque l'acheteur reçoit un reçu de caisse, à la fin du quart de travail, un ordre de caisse est établi pour l'intégralité du montant des recettes en espèces (clause 5.2, clause 5 du Directive n° 3210-U, article 3 de la lettre du Service fédéral des impôts du 09/07/2014 n° ED-4-2/13338).

L'ordre d'encaissement est délivré en un exemplaire par un comptable et signé par le chef comptable ou une personne habilitée à cet effet.

Le récépissé de l'ordre de caisse est signé par le chef comptable ou une personne habilitée à le faire, et le caissier, certifié par le sceau du caissier (cachet), inscrit au registre des recettes et pièces de caisse des dépenses (formulaire n° KO- 3) et remis à la personne qui a déposé l'argent, et le reçu du mandat de caisse reste dans la caisse enregistreuse.

Donnons un exemple de conception.

![]()

Bon de souscription de compte

Les bons de caisse sont émis dans les cas où il est nécessaire de formaliser l'émission des fonds depuis la caisse enregistreuse. Il existe de nombreux cas de ce type dans la pratique (par exemple, dans le cas du paiement du salaire non pas sur une carte, mais en le délivrant via la caisse enregistreuse à un employé, ou dans le cas où il est nécessaire d'acheter de la papeterie et les fonds sont émis en compte au salarié).

Le formulaire de l'ordre de règlement en espèces a également été approuvé par le décret n° 88 du Comité national des statistiques de la Fédération de Russie du 18 août 1998, il n'y a donc aucune information obligatoire pour ce formulaire. L'ordre de dépenses est établi sous la forme KO-2. Dans ce cas, un ordre de dépenses permet de formaliser l'émission d'espèces depuis la caisse de l'organisme ; sa forme nécessite l'indication obligatoire du nom, prénom, patronyme du destinataire des fonds et des coordonnées de la pièce d'identité (résolution) ; Cour suprême RF du 15 juin 2015 n°25-AD15-3).

Un ordre de caisse de dépenses est établi en un exemplaire par un employé comptable, signé par le chef de l'organisme et le chef comptable ou une personne habilitée à le faire, et enregistré au registre des recettes et des pièces de caisse des dépenses (formulaire n° KO- 3).

POSITION DE LA BANQUE DE RUSSIE

Si lieu de travail Le comptable est géographiquement éloigné de la caisse, les documents de caisse peuvent être établis par le comptable par voie électronique à l'aide d'une signature électronique et transférés au caissier pour impression sur papier. Bien entendu, le chef comptable et le gérant ont également le droit d'établir des documents de caisse par voie électronique. Le caissier appose une signature et un sceau (cachet) sur le document imprimé.

Enregistrement des documents de caisse sous forme électronique

Actuellement, il n'existe aucune obligation d'établir les documents de caisse par voie électronique. Cependant, depuis 2014, il est devenu possible de préparer des documents au format électronique. Quel est l’avantage de déposer des documents par voie électronique ?

Premièrement, cela accélère les règlements entre les parties.

Deuxièmement, chèques, reçus, livret de caisse et fiches de salaire restent sous forme électronique et en cas de situation controversée ils peuvent toujours servir de preuve.

Les exigences relatives à l'exécution des documents de trésorerie sous forme électronique sont établies dans la directive de la Banque de Russie du 11 mars 2014 n° 3210-U. Les caractéristiques de l'exécution de documents sous forme électronique sont les suivantes :

1. Les documents de caisse électroniques peuvent être traités et stockés électroniquement sans impression. Un ordre de transfert d'objets de valeur ne contenant pas la signature du client (déposant, destinataire), un mandat de caisse en devises, un chiffre d'affaires, un bilan, un livret d'enregistrement des comptes ouverts peuvent désormais être conservés sous forme électronique. (Instruction de la Banque de Russie du 8 décembre 2014 n° 3472-U).

Cependant, dans certains cas, les documents doivent être imprimés. Ces cas incluent la nécessité d’imprimer les reçus de caisse, les sorties de fonds et les fiches de salaire.

Quels risques surviennent si l’entreprise n’imprime pas les documents ? Si l'administration fiscale constate le fait de non-impression vérification fiscale, ils peuvent alors infliger une amende à l'organisation (homme d'affaires) pour avoir enfreint la procédure de réalisation de transactions en espèces et de non-publiation de revenus.

Amende pour les entreprises - jusqu'à 50 000 roubles, pour les hommes d'affaires - jusqu'à 5 000 roubles. (Articles 2.4 et 15.1 du Code des infractions administratives de la Fédération de Russie). L'amende ne peut être annulée que devant un tribunal (résolutions du district FAS de Moscou du 11 mars 2009 n° KA-A40/1416-089 et du district FAS de la Volga du 17 mars 2010 n° A12-19131/2009).

BON À SAVOIR

Les documents sous forme électronique sont établis à l'aide de moyens techniques qui assurent leur protection contre l'accès non autorisé, la déformation et la perte d'informations, et sont signés avec des signatures électroniques conformément aux exigences de la loi fédérale du 06/04/2011 n° 63-FZ. Il n'est pas permis d'apporter des corrections aux documents exécutés électroniquement après leur signature.

2. Les documents sous forme électronique sont établis à l'aide de moyens techniques, en tenant compte de leur protection contre l'accès non autorisé, la déformation et la perte d'informations. Mais concernant la signature de tels documents, des questions peuvent se poser quant à l'utilisation de la signature.

Conformément à la partie 2 de l'art. 6 de la loi n° 63-FZ, les informations sous forme électronique, signées avec une signature électronique simple ou une signature électronique non qualifiée, sont reconnues comme un document électronique équivalent à un document papier signé avec une signature manuscrite, dans les cas établis par le gouvernement fédéral. lois, actes juridiques normatifs adoptés conformément à celles-ci ou accord entre les participants à l'interaction électronique. Les actes juridiques réglementaires et les accords entre participants à l'interaction électronique qui établissent des cas de reconnaissance des documents électroniques signés avec une signature électronique non qualifiée comme équivalents aux documents papier signés avec une signature manuscrite doivent prévoir une procédure de vérification d'une signature électronique.

Ainsi, s'il existe un accord juridiquement valable, les parties commerciales peuvent organiser le flux de documents électroniques à l'aide d'une signature électronique non qualifiée simple et/ou renforcée (lettre du Service fédéral des impôts de Russie du 17 janvier 2014 n° PA-4-6/489). ).

3. Les documents sous forme électronique sont établis à l'aide de moyens techniques, en tenant compte de leur protection contre l'accès non autorisé, la déformation et la perte d'informations. Les documents exécutés sous forme électronique sont signés avec des signatures électroniques conformément aux exigences de la loi fédérale du 06/04/2011 n° 63-FZ « sur les signatures électroniques ».

4. Les corrections ne sont pas autorisées dans les documents de caisse électroniques.

5. Selon la Directive de la Banque de Russie du 11 mars 2014 n° 3210-U, les documents de caisse sont établis par le chef comptable ou le comptable (en leur absence, par le gérant) et signés par le chef comptable ou le comptable (en leur absence, par le gérant), ainsi que par le caissier. Dans ce cas, le terme « comptable » désigne un comptable ou autre fonctionnaire (y compris un caissier) défini dans un document administratif, ou un fonctionnaire d'une personne morale, individuel, avec qui des accords ont été conclus pour la fourniture de services comptables.

BON À SAVOIR

L'exécution de documents de caisse sous forme électronique implique leur remplissage à l'aide de logiciels et de matériel informatique. Dans ce cas, il ne s'agit pas de rédiger un document sur ordinateur et de l'imprimer (il s'agira toujours d'un document papier), mais d'un formulaire entièrement électronique. C'est-à-dire qu'un document de caisse électronique est un document rempli uniquement sur un ordinateur à l'aide d'un programme et signé avec une signature électronique.

6. Il existe des fonctionnalités d'enregistrement simultané d'un document électronique (par exemple, un ticket),

et un document de caisse électronique (par exemple, un chèque).

L'article 2 de l'arrêté du ministère des Transports de la Russie du 8 novembre 2006 n° 134 et l'article 2 de l'arrêté du ministère des Transports de la Fédération de Russie du 21 août 2012 n° 322 indiquent clairement que l'itinéraire/le reçu et le coupon de contrôle sont des formulaires de déclaration stricts. Les formes de billets électroniques, ainsi que les détails de l'itinéraire/reçu et du coupon de contrôle, sont approuvés par le ministère des Transports de Russie conformément à l'article 5 du règlement approuvé par le décret du gouvernement de la Fédération de Russie du 6 mai 2008 n° . 359. Par conséquent, ces documents sont équivalents à des contrôles des équipements de caisse en vue de confirmer le fait des règlements en espèces ou par cartes de paiement.

En conclusion, il convient de noter que dans le cas d'un passage aux documents de caisse sous forme électronique, il convient de consolider une telle transition dans la politique comptable de l'entreprise, il est notamment nécessaire d'indiquer quels documents sont utilisés sous forme électronique , comment ils sont stockés et quelles caractéristiques d'utilisation sont typiques de l'organisation contractuelle.

Accès à textes intégraux les articles sont disponibles sur abonnement. Plusieurs articles de chaque numéro sont accessibles au public. Vous pouvez également recevoir gratuitement l'un des numéros du magazine. Si vous avez aimé notre magazine, des informations sur l'abonnement peuvent être obtenues. Voici une liste des abonnements qui vous permettent de lire cet article :

Préparation des documents de caisse par le caissier

Caissier à réception des reçus de caisse et des ordres de débit ou des documents les remplaçant :

– vérifie la présence et l'authenticité de la signature du chef comptable sur les documents, et sur l'ordre de caisse ou un document le remplaçant - l'inscription d'autorisation (signature) du chef d'entreprise ou des personnes autorisées à le faire ;

– vérifie l'exactitude des documents ;

– vérifie la présence des candidatures répertoriées dans les documents.

Si l'une de ces conditions n'est pas remplie, le caissier renvoie les documents au comptable pour traitement approprié.

Si toutes les conditions ci-dessus sont remplies et que les documents correspondent, le caissier accepte les espèces. Lors de l'acceptation d'espèces, le caissier vérifie sa solvabilité conformément aux Signes de solvabilité des billets et aux Règles d'échange des billets et des pièces de la Banque de Russie, approuvées par l'instruction de la Banque centrale de la Fédération de Russie du 26 décembre. 2006 n° 1778-U et le Règlement sur la procédure à suivre pour effectuer des transactions en espèces et les règles de stockage, de transport et de collecte des billets et pièces de la Banque de Russie dans les établissements de crédit sur le territoire de la Fédération de Russie, approuvés par la Centrale Banque de la Fédération de Russie du 24 avril 2008 n° 318-P.

Le montant reçu par le caissier doit correspondre au montant indiqué sur le bon de caisse.

Après avoir accepté l'argent, le caissier signe le reçu et déchiffre la signature (met le nom et les initiales), le certifie avec le sceau du caissier (cachet). Un récépissé d'ordre de caisse, signé par le chef comptable et une personne habilitée à cet effet, et par le caissier, certifié par le sceau (cachet) ou l'empreinte du caissier caisse, délivré à la personne qui a remis l'argent.

Les reçus de caisse ou les documents qui les remplacent sont immédiatement signés par le caissier après réception ou émission d'argent sur ceux-ci, et les documents qui y sont joints sont oblitérés par un cachet ou une inscription manuscrite « Payé » indiquant la date (jour, mois, année).

Espèces non confirmées par les reçus mandats de caisse, sont considérés comme des excédents de trésorerie et sont inclus dans les revenus de l'entreprise.

Conformément à l'article 14 de la Procédure pour effectuer des transactions en espèces dans la Fédération de Russie, l'émission d'espèces à partir des caisses enregistreuses des entreprises est effectuée conformément aux ordres de caisse des dépenses (formulaire n° KO-2) ou à d'autres documents correctement exécutés (paie bordereaux (règlement et paiement), demandes d'émission d'argent, comptes, etc.) avec imposition d'un cachet sur ces documents avec le détail de l'ordre d'encaissement.

L'émission d'argent aux personnes qui ne figurent pas sur la masse salariale de l'entreprise s'effectue selon des reçus de caisse émis séparément pour chaque personne, ou selon un relevé distinct basé sur les accords conclus.

Les documents d'émission d'argent doivent être signés par le directeur, le chef comptable de l'entreprise ou les personnes autorisées à le faire. Dans les cas où des documents, relevés, factures, etc., sont joints aux reçus de caisse. Il existe une autorisation du chef d'entreprise ; la signature d'une centaine sur les tickets de caisse n'est pas requise.

Si toutes les conditions ci-dessus sont remplies et que les documents correspondent, le caissier émet de l'argent.

Lors de l'émission d'argent selon un ordre de caisse ou un document le remplaçant à un particulier, le caissier :

– nécessite la présentation d’un document (passeport ou autre document) identifiant le destinataire. Dans une entreprise, l'argent peut être émis à l'aide d'un certificat délivré par cette entreprise, s'il contient une photographie et la signature personnelle du propriétaire. Le caissier ne remet l'argent qu'à la personne indiquée sur le bon de caisse ou un document le remplaçant. Si l'émission d'argent est effectuée par procuration, exécutée dans les formes prescrites, dans le texte de l'ordre après le nom, prénom et patronyme du destinataire de l'argent, le service comptable indique le nom, prénom et patronyme de la personne chargée de recevoir l'argent. La procuration reste dans les pièces du jour en pièce jointe au bon de caisse ;

– enregistre le nom et le numéro du document, par qui et quand il a été délivré et sélectionne le récépissé du destinataire. Un reçu de réception d'argent ne peut être établi que par le destinataire personnellement à l'encre ou avec un stylo à bille indiquant le montant reçu : roubles - en mots, kopecks - en chiffres ;

– donne de l'argent au destinataire.

A l'issue de l'opération, le caissier est tenu de signer les tickets de caisse, et de régler les pièces de dépenses qui y sont attachées avec un cachet ou l'inscription : « Payé » indiquant la date, le mois et l'année.

Le paiement du travail, le paiement des prestations sociales et des bourses sont effectués par le caissier selon les relevés de paie (règlement et paiement) sans établissement d'ordre de dépenses pour chaque bénéficiaire.

Sur la page de titre du relevé de paiement (règlement et paiement), une inscription d'autorisation d'émission d'argent est faite, signée par le chef et le chef comptable de l'entreprise ou les personnes autorisées à le faire.

Une procédure similaire peut être utilisée pour formaliser des paiements uniques d'argent pour les salaires (lors de départs en vacances, de maladie, etc.), ainsi que l'émission de sommes déposées et d'argent pour les dépenses liées aux voyages d'affaires de plusieurs personnes.

Les paiements uniques en argent pour les salaires des particuliers sont généralement effectués, mais sur ordre de dépenses.

Délivrance d'argent aux personnes impliquées dans les travaux agricoles et de chargement et déchargement, ainsi que pour la liquidation des conséquences catastrophes naturelles, peut être fait selon la déclaration. Les relevés sont établis séparément pour chaque organisation dont les employés ont été envoyés au travail spécifié et sont certifiés, en plus de la signature du chef et du chef comptable de l'entreprise - l'organisateur du travail, avec la signature du représentant autorisé de l'organisme concerné.

Si l'émission d'argent est effectuée par procuration, exécutée de la manière prescrite, dans le relevé, avant le récépissé de réception d'argent, le caissier fait l'inscription : « Par procuration ». La procuration reste dans les documents du jour en annexe au relevé.

A l'expiration des délais fixés pour le paiement des salaires, le paiement des prestations de sécurité sociale et des bourses (pas plus de trois jours ouvrables), le caissier doit :

– dans le relevé de paie (règlement et paiement), vérifier ligne par ligne les salaires émis et par rapport aux noms des personnes auxquelles les paiements spécifiés n'ont pas été effectués, dans la colonne « récépissé », apposer un cachet ou faire une note manuscrite : « Déposé ». Les salaires non perçus doivent être déposés après les cinq jours fixés pour le paiement des salaires ;

– clôturez le relevé de paie (règlement et paiement) avec deux montants : à la fin du relevé vous devez faire une inscription sur les sommes effectivement payées et déposées, les vérifier avec le total de la paie et sceller l'inscription avec votre signature. Si l'argent n'a pas été émis par le caissier, mais par une autre personne, alors une inscription supplémentaire est faite sur le relevé : « J'ai émis l'argent conformément au relevé (signature L'émission d'argent par le caissier et le distributeur sur le). la même déclaration est interdite ;

– transférer la paie et le registre des salaires impayés au service comptable pour vérification et délivrance d'une quittance de caisse du montant émis ;

– inscrire le montant effectivement payé dans le livre de caisse et apposer un cachet sur le relevé : « Ordre de dépense en espèces n° _______ ».

Le service comptable vérifie les marquages effectués par le caissier dans les relevés de paiement (règlement et paiement) et calcule les montants émis et déposés sur ceux-ci et transmet l'ordre d'encaissement au caissier pour inscription dans le livre de caisse.

Le caissier dépose à la banque les montants des salaires non réclamés sur le compte courant de l'entreprise avec l'indication : « Montants déposés ». La banque doit prendre en compte ces montants séparément, puisqu'ils peuvent être réclamés à tout moment, ils ne peuvent être utilisés pour d'autres paiements à l'entreprise (remboursement de dettes, etc.). Pour les sommes déposées remises à la banque, un ordre général de sortie de fonds est établi.

Aucun ratage, blot ou correction n’est autorisé sur les documents de caisse.

L'argent des mandats de caisse n'est émis que le jour de l'établissement de ces documents. Les bons de caisse ou les documents les remplaçant ne sont pas délivrés aux personnes recevant de l'argent.

L'émission d'argent de la caisse, qui n'est pas confirmée par le récépissé du destinataire dans l'ordre de caisse ou tout autre document le remplaçant, n'est pas acceptée pour justifier le solde d'espèces dans la caisse. Ce montant est considéré comme une pénurie et est encaissé auprès du caissier.

Dans les entreprises avec un grand nombre de divisions desservies par les caisses centrales, le paiement des impôts et le paiement des prestations de sécurité sociale peuvent être effectués par plusieurs caissiers ou mandataires (distributeurs). Dans ce cas, le caissier en chef, avant le début de la journée de travail, donne au préalable aux autres caissiers les informations nécessaires opérations de dépenses le montant en espèces contre un reçu dans le livre de comptabilité des fonds accepté et délivré par le caissier (formulaire n° KO-5).

Les caissiers (distributeurs) à la fin de la journée de travail sont tenus de déclarer au caissier en chef (senior) les montants reçus et de lui remettre le solde des espèces contre un récépissé dans le livre de comptabilité des fonds acceptés et délivrés par le la caissière.

Pour les avances reçues sur les salaires et les bourses, le caissier est tenu de se déclarer dans le délai précisé dans la fiche de paie pour leur paiement. Avant l'expiration de ce délai, les caissiers (distributeurs) sont tenus de remettre quotidiennement à la caisse le solde des espèces non émis selon les fiches de paie. Cet argent est remis dans des sacs, colis et autres emballages scellés par les caissiers au caissier en chef contre un récépissé indiquant le montant déclaré.

Tenir un livre de caisse

Les responsabilités du caissier comprennent la tenue d'un livre de caisse (formulaire n° KO-4). Toutes les entrées et sorties de trésorerie de l'entreprise sont enregistrées dans le livre de caisse. La société ne tient qu'un seul livre de caisse. Les inscriptions au livre de caisse sont conservées en deux exemplaires.

Chaque feuille du livre de caisse est composée de deux parties égales : l'une d'elles (avec une règle horizontale) est remplie par le caissier comme premier exemplaire, la seconde (sans règles horizontales) est remplie par le caissier comme deuxième exemplaire de l'avant et l'arrière à travers du papier carbone. Tout d'abord, la feuille est pliée le long de la ligne de découpe, en plaçant la partie détachable de la feuille sous la partie de la feuille qui reste dans le livre. Pour conserver les enregistrements après le « Transfert », la partie détachable de la feuille est placée sur le recto de la partie continue de la feuille et les enregistrements se poursuivent le long des règles horizontales du verso de la partie continue de la feuille.

Les premiers exemplaires des fiches restent dans le livre de caisse. Les seconds exemplaires des feuilles doivent être détachables, ils servent de rapport de caisse et ne sont arrachés qu’à la fin des opérations de la journée.

Les premier et deuxième exemplaires des feuilles sont numérotés avec les mêmes numéros.

Les ratures et corrections quelconques dans le livre de caisse ne sont pas autorisées. Les corrections apportées sont certifiées par les signatures du caissier, ainsi que du chef comptable de l'entreprise ou de sa personne qui le remplace.

Les inscriptions au livre de caisse sont effectuées par le caissier immédiatement après la réception ou l'émission de l'argent pour chaque commande ou autre document le remplaçant.

Chaque jour en fin de journée ouvrable, le caissier calcule les résultats des opérations de la journée, affiche le solde d'argent dans la caisse pour la date suivante et transfère au service comptable à titre de rapport de caisse une deuxième feuille détachable (une copie des écritures du livre de caisse du jour) avec les recettes et dépenses les documents de caisse contre récépissé dans le livre de caisse. Le contrôle de la bonne tenue du livre de caisse incombe au chef comptable de l'entreprise.

Tous les fonds qui apparaissent dans des entreprises leaders activité économique et ceux qui en tirent des bénéfices (y compris les entrepreneurs individuels) doivent être conservés sur un compte bancaire.

Mais il existe des situations dans lesquelles une partie de l'argent reste dans l'entité commerciale et est utilisée à certaines fins (par exemple, l'émission de salaires ou d'indemnités de déplacement). À cette fin, il existe une caisse de l'organisation, où sont conservés des enregistrements stricts des ressources financières reçues et émises.

Chers lecteurs! L'article parle des moyens typiques de résoudre les problèmes juridiques, mais chaque cas est individuel. Si tu veux savoir comment résoudre exactement votre problème- contacter un conseiller :

(Moscou)

(Saint-Pétersbourg)

(Régions)

C'est rapide et gratuitement!

Par quoi est-il réglementé ?

La comptabilisation des mouvements des articles en stock d'une entité qui exerce des activités commerciales, qui comprennent des espèces, des titres, ainsi que d'autres documents donnant le droit de recevoir un financement pour eux, est en cours contrôle spécialà corps spéciaux(inspections des impôts), puisqu'ils constituent la base de l'imposition.

La comptabilisation des mouvements des articles en stock d'une entité qui exerce des activités commerciales, qui comprennent des espèces, des titres, ainsi que d'autres documents donnant le droit de recevoir un financement pour eux, est en cours contrôle spécialà corps spéciaux(inspections des impôts), puisqu'ils constituent la base de l'imposition.

Par conséquent, les règles d'une telle comptabilité sont clairement énoncées dans divers actes juridiques réglementaires de notre État. Il s'agit notamment des normes législatives suivantes :

- Règlement sur les règles d'organisation de la circulation monétaire sur le territoire de la Fédération de Russie, approuvé le 5 janvier 1998 sous le numéro 14-p.

- Résolution du Comité national des statistiques de la Fédération de Russie du 18 août 1998, numéro 88, qui a approuvé des formes unifiées de documentation comptable primaire.

- en Fédération de Russie, qui a été adoptée par décision du Conseil d'administration de la Banque centrale de la Fédération de Russie du 22 septembre 1993 sous le numéro 40.

Le premier acte normatif établit règles générales circulation des espèces et oblige toutes les organisations exerçant des activités commerciales à stocker leurs espèces dans les institutions bancaires sur des comptes commerciaux spéciaux. Il indique également que l’entreprise peut conserver une partie de l’argent en espèces.

A ces fins, la direction d'une telle structure, en collaboration avec la banque gestionnaire, est établie d'un commun accord.

La limite désigne le montant maximum d'argent et de titres d'une valeur nominale qui peuvent rester dans la caisse enregistreuse à la fin de la journée de travail et ne pas être remis à un établissement bancaire. Le dépassement de ce montant entraîne l'imposition de pénalités à l'entreprise ou à l'entrepreneur individuel. Le non-respect de la limite établie n'est autorisé que le jour du paiement des salaires et autres prestations sociales aux employés de l'organisation.

Le deuxième acte normatif établit des échantillons de documents de trésorerie, la procédure pour les conserver et les remplir. La troisième loi réglemente le processus d'exécution des transactions en espèces et approuve également une liste de documents (ordres de caisse, livres, fiches de salaire) qui confirment l'exécution de certaines actions avec de l'argent (transactions financières) qui se trouvent dans la caisse enregistreuse.

Le deuxième acte normatif établit des échantillons de documents de trésorerie, la procédure pour les conserver et les remplir. La troisième loi réglemente le processus d'exécution des transactions en espèces et approuve également une liste de documents (ordres de caisse, livres, fiches de salaire) qui confirment l'exécution de certaines actions avec de l'argent (transactions financières) qui se trouvent dans la caisse enregistreuse.

Il est important de savoir que la réception et le retrait de fonds de la caisse enregistreuse concernent des transactions confirmant les activités économiques d'une entreprise ou d'un entrepreneur individuel. Tout cela est documenté par des reçus et des documents de dépenses. Toute la comptabilité financière (comptable) primaire est effectuée sur leur base.

Types de documents de caisse

La résolution du Comité national des statistiques de la Fédération de Russie du 18 août 1998, n° 88, qui a approuvé les formes unifiées de documentation comptable primaire, établit les documents de caisse suivants :

- (formulaire KO-1). Il accepte toutes les espèces, ainsi que les titres qui arrivent à la caisse.

- (formulaire KO-2). Elle émet des ressources financières, ainsi que des titres de caisse.

- Un journal dans lequel toutes les commandes entrantes et sortantes sont enregistrées ().

- Le livre des transactions en espèces (), qui reflète tous les mouvements de trésorerie et enregistre également leur solde à la fin de la journée ouvrable (formulaire KO-4).

- Un livre qui affiche les enregistrements de toutes les ressources financières émises et reçues par le caissier d'une entreprise ou d'un entrepreneur individuel ().

Dans certains cas, le caissier peut verser les salaires, allocations et autres paiements sur relevés. Ils le sont soit. Malgré quelques différences dans le nom, il s’agit légalement du même document financier, qui comporte des informations obligatoires à remplir.

Dans certains cas, le caissier peut verser les salaires, allocations et autres paiements sur relevés. Ils le sont soit. Malgré quelques différences dans le nom, il s’agit légalement du même document financier, qui comporte des informations obligatoires à remplir.

Il convient de noter que dans les mandats de caisse, selon lesquels les fonds sont reçus et émis, toute correction est interdite, ratures. Si ces documents ont été initialement rédigés de manière incorrecte, ils sont alors radiés par la loi et de nouveaux sont établis.

Documentation des transactions

Toutes les transactions avec des fonds et d'autres titres ayant un équivalent en espèces (par exemple, chèques de voyage, timbres) sont exécutées par mandats de caisse. Ces derniers, à leur tour, sont enregistrés dans le journal des commandes, et les fonds (leurs montants) sont inscrits dans le livre de caisse.

Les transactions impliquant la réception d'argent à la caisse sont documentées à l'aide d'ordres de réception de fonds (PKO).

Les exigences pour leur préparation sont les suivantes :

- la date d'établissement doit correspondre au jour de l'opération ;

- Les informations personnelles et la position de la personne qui a délivré le mandat sont requises ;

- les raisons de leur préparation doivent être indiquées (restitution des fonds de voyage non utilisés, paiement de biens ou de services fournis) ;

- il est nécessaire d'indiquer le détail des documents joints et confirmant l'opération (date, numéro, nom).

Il convient de noter immédiatement que la réglementation qui réglemente ces actions n'établit pas de liste de documents confirmant les transactions entrantes. Il est prescrit dans les documents internes de l'entité commerciale.

L'ordre de réception est considéré comme valable après sa signature par le comptable, et à défaut, par le directeur ou l'entrepreneur individuel lui-même.

Les opérations d'émission de fonds depuis la caisse sont formalisées à l'aide d'ordres de caisse (COS).

Les exigences relatives à leur préparation ne diffèrent pas de celles établies pour les documents de réception.

Actions du caissier à réception des PKO et RKO :

- vérifier la signature originale du chef comptable et la présence de la signature d'autorisation du directeur ;

- vérifier que toutes les pièces justificatives d’émission ou d’acceptation d’argent sont correctement signées ;

- assurez-vous que les pièces jointes nécessaires aux commandes sont disponibles.

Ce procédure obligatoire employés travaillant à la caisse.

Vous pouvez clairement voir le processus comptable dans le programme 1C dans la vidéo suivante :

Procédure comptable et exemples de comptabilisation

Avant de commencer à travailler à la caisse, les caissiers doivent lire attentivement leur Description de l'emploi et une liste des documents approuvés par la direction de l'entreprise pouvant être joints aux bons de commande.

DANS États financiers le travail avec la caisse enregistreuse est numéroté score 50.

Des sous-comptes peuvent lui être ouverts :

- 50/1 – caisse de l'entreprise ;

- 50/2 – caisse d'exploitation d'une organisation (banque, entreprise de transport et autres) ;

- 50/3 – vente et dépôt de documents monétaires (timbres, billets de chemin de fer, d'avion).

La comptabilisation des PKO et RKO s'effectue dans leur journal d'enregistrement, ainsi que dans les livres de caisse :

- Leurs numéros de série sont inscrits dans le journal après signature du chef comptable ou du directeur. Il doit être conservé au service comptable de l'entreprise ou chez le directeur.

- Un livre de caisse est un état financier général qui enregistre toutes les transactions de la journée (période de reporting). La principale exigence est d'indiquer le solde dans la caisse enregistreuse à la fin de la journée de travail. Si aucune transaction n'a été effectuée, le solde sera le montant retiré pour la période de déclaration précédente.

Il existe également des déclarations sur le décaissement des fonds. Ils doivent contenir des informations obligatoires telles que les données personnelles de la personne à qui les paiements sont dus, des informations sur les fonds accumulés, les impôts payés sur ceux-ci et d'autres paiements obligatoires, y compris la pension alimentaire et autres sommes perçues par décision de justice. Le montant total à émettre doit également être indiqué.

Les entrées typiques pour les transactions en espèces sont présentées dans le tableau suivant :

La comptabilisation des transactions en espèces est strictement réglementée par la législation en vigueur et ne tolère aucune négligence. Si des violations sont détectées, le sujet activité entrepreneuriale attendez-vous à des pénalités de la part du bureau des impôts.