Dokumente zu Bargeldtransaktionen. Abrechnung von Bargeldtransaktionen und Gelddokumenten im Unternehmen

Jeder Geschäftsvorfall eines Unternehmens muss dokumentiert werden. Da (der Empfang und die Ausgabe von Geld) ebenfalls in diese Kategorie fallen, verlangt der Gesetzgeber eine Dokumentation Bargeldtransaktionen.

Verfahren zur Abwicklung von Bargeldtransaktionen

Dies ist ausführlich in der Richtlinie der Zentralbank der Russischen Föderation Nr. 3210-U vom 11. März 2014 „Über das Verfahren zur Durchführung von Bargeldtransaktionen durch juristische Personen und das vereinfachte Verfahren zur Durchführung von Bargeldtransaktionen durch Einzelunternehmer und Kleinunternehmer“ beschrieben Insbesondere heißt es, dass Bargeldtransaktionen formalisierte abteilungsübergreifende Standardformen der primären Buchhaltungsdokumentation für Unternehmen und Organisationen sein müssen, die vom Staatlichen Statistikausschuss Russlands genehmigt und mit der Zentralbank Russlands und dem Finanzministerium vereinbart wurden .

Erforderliche Dokumentation und deren Vervollständigung

Das Staatliche Statistikkomitee Russlands hat die folgenden einheitlichen Formen der primären Buchhaltungsdokumentation (d. h. Dokumente, mit deren Hilfe die Dokumentation geführt wird) genehmigt:

- vom Kassierer akzeptiertes und ausgestelltes Buch der Aufzeichnungen Geld;

Gleichzeitig dürfen Einzelunternehmer, die Aufzeichnungen über Einnahmen oder Einnahmen und Ausgaben oder physische Indikatoren führen (gemäß den Anforderungen der Abgabenordnung der Russischen Föderation), keine Bargeldbelege (Quittungen und Spesenabrechnungen) erstellen.

Auch Einzelunternehmer sind von der Führung eines Kassenbuchs befreit. Entscheidet sich ein Unternehmer jedoch zur besseren Kontrolle des Cashflows für die Dokumentation von Bargeldtransaktionen, muss er die von der Zentralbank der Russischen Föderation festgelegten Standards befolgen.

Schauen wir uns genauer an, welche Dokumente zur Dokumentation von Bargeldtransaktionen verwendet werden (alle sind im Allrussischen Klassifikator der Managementdokumentation OK 011-93 enthalten).

Kassenbuch

Zur Erfassung des an der Kasse eintreffenden Bargeldes wird das Kassenbuch (Nummer laut OK 0310004) geführt. Ein solches Buch kann sowohl in Papierform als auch in elektronischer Form geführt werden.

Wenn ein Buch auf Papier geführt wird, müssen alle seine Blätter nummeriert werden, bevor Eintragungen vorgenommen werden; das Papier, auf dem die Blätter befestigt sind, muss vom Hauptbuchhalter und Manager unterzeichnet werden. Außerdem muss das Buch mit dem Siegel eines einzelnen Unternehmers (sofern vorhanden) zertifiziert sein.

Wird das Buch in elektronischer Form geführt, müssen Maßnahmen getroffen werden, um sicherzustellen, dass die Informationen nicht verändert oder verfälscht werden können.

Einträge in einem solchen Buch werden durch elektronische digitale Signaturen autorisierter Personen beglaubigt, und die Entscheidung über den Zeitpunkt der Veröffentlichung der Informationen (täglich, einmal pro Woche oder vierteljährlich usw.) liegt beim Manager.

Die Seitennummerierung muss auch in der elektronischen Version des Kassenbuchs erfolgen und erfolgt automatisch und in chronologischer Reihenfolge. Ausgedruckte Kopien der Kassenbuchblätter müssen in einem separaten Ordner gesammelt werden – dies kann im Rahmen der Möglichkeiten bzw. Wünsche erfolgen, allerdings muss das Buch innerhalb eines Kalenderjahres abgeholt werden.

Die Eintragung in das Kassenbuch erfolgt durch den Kassierer anhand von Belegen und Ausgabenaufträge- nur für die Gelder, die direkt an die Kasse gingen. Von einer Zahlstelle oder einem Bankunteragenten entgegengenommenes Bargeld wird in separaten Kassenbüchern erfasst, die direkt von den Agenten selbst geführt werden.

Am Ende eines jeden Arbeitstages muss der Kassierer die Kassenbuchdaten mit den Daten in den Kassenbelegen vergleichen und die Höhe des Kassenbestands mit seiner Unterschrift festhalten. Anschließend werden die Daten vom Hauptbuchhalter bzw. Manager (bei Fehlen eines Buchhalters) abgeglichen und ebenfalls unterzeichnet.

Wenn an einem oder mehreren Tagen keine Bargeldtransaktionen durchgeführt wurden, muss der Restbetrag nicht jedes Mal abgehoben werden: Der Restbetrag wird als der zuletzt am Tag der Transaktion abgehobene Betrag betrachtet.

Die Kontrolle über die Führung des Kassenbuchs obliegt dem Hauptbuchhalter des Unternehmens. In seiner Abwesenheit übt der Leiter des Unternehmens die Kontrolle aus.

Wir weisen noch einmal darauf hin, dass ein Unternehmer ab dem 1. Juni 2014 nicht verpflichtet ist, dies jedoch tun kann, um die Kontrolle zu organisieren und.

Empfangsauftrag

(PKO) hat laut General Classifier die Nummer 0310001 und dokumentiert die Durchführung von Bargeldtransaktionen (Bargeldeingang an der Kasse). Die Bestellung kann entweder manuell oder am Computer oder mit der Schreibmaschine ausgefüllt werden; Kleckse und Korrekturen sind nicht zulässig.

Neben der Registrierungsnummer muss die Bestellung folgende Angaben enthalten:

- Name des Unternehmens, Struktureinheit (falls erforderlich) mit Angabe der OKPO-Codes;

- Datum der Fertigstellung;

- Nummer des entsprechenden Kontos bzw. Unterkontos (für Abrechnungszwecke).

Der Kassierer ist verpflichtet, die Angaben im Kassenbon (auf Richtigkeit und Vollständigkeit) sowie die beigefügten Unterlagen zu prüfen.

Auszahlungsbeleg

![]() Die Ausgaben (RKO) haben laut General Classifier die Nummer 0310002 und werden zur Registrierung der Geldausgabe aus der Registrierkasse verwendet.

Die Ausgaben (RKO) haben laut General Classifier die Nummer 0310002 und werden zur Registrierung der Geldausgabe aus der Registrierkasse verwendet.

Die Einzelheiten des Ausgabenauftrags stimmen mit denen des Empfangsauftrags überein; dieser muss jedoch vom Hauptbuchhalter beglaubigt und vom Manager (oder seiner bevollmächtigten Person) unterzeichnet werden.

Bei der Ausgabe von Geldern muss der Kassierer die Quittung des Empfängers (nur handschriftlich ausgefüllt, der Rubelbetrag wird in Worten und die Kopeken in Zahlen angegeben) und einen Ausweis (im Unternehmen kann dies ein Ausweis sein) überprüfen. Der Kassierer muss die Belegdetails notieren.

Erfolgt die Geldvergabe per Vollmacht, wird in der Bestellung nach dem Namen des Empfängers der Name der bevollmächtigten Person angegeben. Wenn Gelder gemäß einer Abrechnung ausgegeben werden, muss der Kassierer vor Erhalt des Geldes „Durch Vollmacht“ schreiben. Die Vollmacht ist der Bestellung oder Erklärung beigefügt.

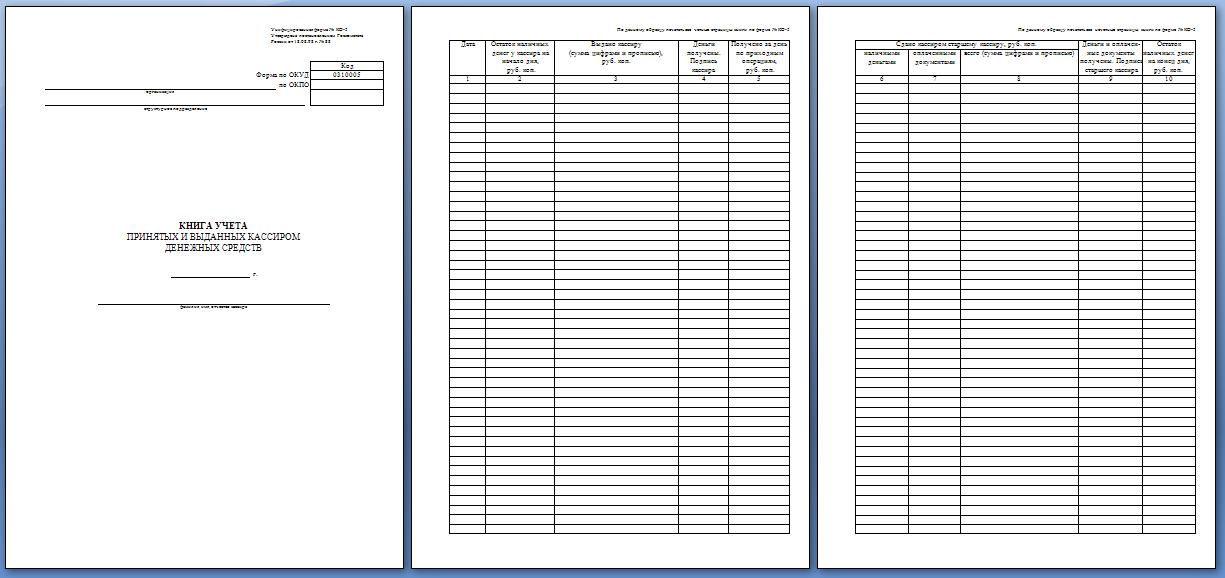

Kassenbuch

Das Kassenbuch wird vom leitenden Kassierer geführt, um die Bargeldtransaktionen zwischen ihm und den anderen Kassierern während des Arbeitstages zu dokumentieren (bei Kleinbetrieben ist ein solches Buch nicht erforderlich).

Der OK-Buchcode ist 0310005.

Zu Beginn des Arbeitstages stellt der Hauptbuchhalter gegen Unterschrift im Buch Bargeld an den erforderlichen Personenkreis aus, am Ende des Arbeitstages wird auch der Restbetrag gegen Unterschrift ausgehändigt.

Werden Mittel zur Zahlung von Löhnen ausgegeben, müssen Sie diese vor Ablauf der in der Lohn- und Gehaltsabrechnung angegebenen Frist melden.

Der Restbetrag der nicht ausgeschütteten Gelder wird täglich in einem Umschlag mit der genauen Höhe versiegelt und dem Hauptbuchhalter gegen Quittung übergeben. Sollte nach Ablauf des in der Lohn- und Gehaltsabrechnung angegebenen Zeitraums noch ein Restbetrag übrig bleiben, wird dieser an die Zentralkasse zurückgegeben und ein entsprechender Eintrag im Buch vorgenommen.

Lohn-und Gehaltsabrechnung

Dieses Dokument wird geführt, um die geleistete Arbeitszeit, Rückstellungen, Abzüge und Zahlungen an die Mitarbeiter des Unternehmens aufzuzeichnen. Der allgemeine Klassifizierungscode lautet 0301009.

Die Abrechnung wird von der Buchhaltung in einer Ausfertigung auf Basis erstellt Primärdokumente B. für die Aufnahmeproduktion, die tatsächlich geleistete Arbeitszeit und dergleichen. Wenn Mitarbeiter erhalten Löhne Bei Bankkarten wird lediglich eine Gehaltsabrechnung erstellt.

In der Abrechnung sind alle Beträge aufgeführt, die an den Arbeitnehmer zu zahlen sind: Löhne, Sozialleistungen, Zulagen und Prämien (sowie Abzüge und Abzüge). Der Gesamtbetrag der Zahlungen ist auf der Titelseite angegeben.

Gegenüber den Namen derjenigen Arbeitnehmer, deren Lohn aus irgendeinem Grund nicht ausgezahlt wurde, ist „hinterlegt“ angegeben. In der letzten Spalte der Abrechnung wird der Gesamtbetrag der Zahlungen eingetragen, dafür Barabrechnungen vorgenommen und die Nummer und das Datum der Bestellung in der Abrechnung vermerkt.

Es ist zu beachten, dass der Unternehmer bei der Auszahlung von Löhnen und anderen Zahlungen an Arbeitnehmer in bar verpflichtet ist, Lohn- und Gehaltsabrechnungen zu erstellen.

Zahlungsbeleg

Wird gepflegt, um die Zahlung von Löhnen und anderen Zahlungen an Mitarbeiter zu erfassen. Der Code laut General Classifier lautet 0301011. Er wird auf die gleiche Weise erstellt wie die Abrechnungs- und Zahlungsabrechnung (Abrechnung).

Die Lohnauszahlung an Mitarbeiter kann auch über eine Spesenabrechnung erfolgen, sinnvoller ist es jedoch, dies in einer Abrechnung festzuhalten.

Die allgemeine Dokumentation der Bargeldtransaktionen erfolgt durch den Hauptbuchhalter (bzw. dessen Stellvertreter) oder den Vorgesetzten. Korrekturen in Dokumenten sind nicht zulässig.

Was ist neu im Jahr 2017?

Das Jahr 2017 bietet kleinen Unternehmen die Möglichkeit, in ihren Kassen keine Bargeldlimits festzulegen: Sie können die erforderlichen Beträge ansammeln, ohne gegen das Gesetz zu verstoßen.

Im neuen Jahr bleiben alle Kassenbelege gleich, ebenso die Form ihrer Einreichung:

- in Papierform;

- durch elektronische Systeme.

Generell sind für 2017 keine größeren Änderungen geplant. Eine Neuerung könnte die Verabschiedung eines Bundesgesetzes über Änderungen bei der Nutzung von Registrierkassen sowie Änderungen des Gesetzes über Ordnungswidrigkeiten sein. Der Gesetzesentwurf muss noch ausgearbeitet werden, Experten gehen jedoch davon aus, dass die Wahrscheinlichkeit seiner Verabschiedung hoch ist.

Das Gesetz sieht folgende Änderungen vor:

- obligatorische Übertragung von Geldbelegen an Produktkäufer;

- Beim Kauf wird die Quittung auch elektronisch erstellt;

- ein so erstellter Kassenbeleg wird automatisch online an das Finanzamt übermittelt;

- Auf gesonderte Anfrage des Käufers muss der Unternehmer ein Duplikat des Schecks an senden Email vom Auftraggeber vorgegeben.

Wenn dieses Gesetz verabschiedet wird, müssen alle Unternehmer Geräte ersetzen bzw Software.

Die Übermittlung der Informationen muss über von den Finanzbehörden akkreditierte Datenbetreiber erfolgen. Bei Verstößen gegen das Verfahren zur Einreichung von Meldungen oder die Fristen für deren Einreichung wird dem Zuwiderhandelnden eine Verwaltungsstrafe auferlegt. Um Unternehmern Zeit für die Umstellung auf neue Geräte zu geben, sieht der Gesetzentwurf eine Übergangsfrist von mindestens fünf Jahren vor. Während dieser Zeit müssen alle der Verordnung unterliegenden Personen Geräte erwerben, konfigurieren und Software installieren.

Kontrolle von Bargeldtransaktionen: Video

Jeder Geschäftsvorfall eines Unternehmens muss urkundlich belegt werden.

Bargeldtransaktionen, also der Empfang und die Ausgabe von Geld, fallen in diese Kategorie, weshalb das Gesetz die Dokumentation aller Bargeldtransaktionen vorschreibt.

Dies ist ausführlich in der Verordnung über das „Verfahren zur Durchführung von Bargeldtransaktionen mit Banknoten und Münzen der Bank von Russland im Hoheitsgebiet von“ beschrieben Russische Föderation» vom 12. Oktober 2011 Nr. 373-P der Zentralbank (im Folgenden als Verordnungen bezeichnet).

Dort heißt es insbesondere, dass Unternehmen Bargeldtransaktionen mithilfe standardmäßiger abteilungsübergreifender Formen der primären Buchhaltungsdokumentation für Unternehmen und Organisationen formalisieren müssen, die vom Staatlichen Statistikausschuss Russlands genehmigt und mit dem Finanzministerium und der Zentralbank Russlands vereinbart wurden.

Der staatliche Statistikausschuss der Russischen Föderation hat einheitliche Formen der primären Buchhaltungsdokumentation genehmigt. Hierbei handelt es sich um Dokumente, mit deren Hilfe eine Dokumentation der im Unternehmen getätigten Bargeldtransaktionen geführt werden soll:

- Auszahlungsbeleg

- Quittungsauftrag

- Lohn-und Gehaltsabrechnung

- Buch zur Abrechnung der vom Kassierer angenommenen und ausgegebenen Gelder

- Zahlungsbeleg.

Lassen Sie uns etwas detaillierter auf die Dokumente eingehen, die zur Formalisierung der Bargeldtransaktionen eines Unternehmens verwendet werden müssen. Sie alle spiegeln sich im Allrussischen Klassifikator der Managementdokumentation OK 011-93 wider.

Kassenbuch

Das Kassenbuch (OK 0310004) ist ein Dokument, das Aufzeichnungen über den Bargeldeingang an der Kasse eines Unternehmens führt.

Das Kassenbuch (OK 0310004) ist ein Dokument, das Aufzeichnungen über den Bargeldeingang an der Kasse eines Unternehmens führt.

Der (fünfte) Abschnitt der Verordnung widmet sich ausschließlich diesem Thema – der korrekten Führung des Kassenbuchs. Dort wird darauf hingewiesen, dass das Kassenbuch sowohl in Papierform als auch elektronisch geführt werden kann. .

Bei der klassischen Buchhaltung, d.h. Auf Papier müssen alle Blätter des Dokuments vor Beginn der Aufzeichnung nummeriert werden.

Das verbindliche Papier muss vom Hauptbuchhalter und dem Leiter des Unternehmens unterzeichnet werden. Es muss außerdem durch das Siegel der Organisation oder des Einzelunternehmers (falls vorhanden) zertifiziert sein.

Wird das Buch in elektronischer Form geführt, müssen alle möglichen Maßnahmen getroffen werden, um sicherzustellen, dass die im Buch enthaltenen Informationen nicht verändert oder verfälscht werden können.

Einträge in ein solches Buch müssen durch digitale elektronische Signaturen autorisierter Personen beglaubigt sein. Die Entscheidung darüber, wann Informationen gedruckt werden müssen (einmal täglich, wöchentlich, vierteljährlich usw.), liegt beim Manager.

Es ist zu berücksichtigen, dass im Falle einer externen Prüfung das Kassenbuch ausgedruckt werden muss.

Die Seitennummerierung erfolgt auch in der elektronischen Version des Buches; in diesem Fall erscheint sie automatisch in chronologischer Reihenfolge.

Kopien ausgedruckter Kassenbuchblätter müssen in einem separaten Ordner gesammelt werden. Es ist besser, dies so oft wie gewünscht oder möglich zu tun, aber zögern Sie nicht: Das Buch muss innerhalb eines Kalenderjahres abgeholt werden.

Eintragungen in das Kassenbuch müssen vom Kassierer vorgenommen werden, der Belege und Ausgabenaufträge entgegennimmt, und zwar nur für die Gelder, die direkt an die Kasse gehen.

Bargeld, das von einem Unteragenten oder einer Zahlstelle einer Bank entgegengenommen wird, wird in den Kassenbüchern erfasst, die die Agenten selbst führen müssen.

Am Ende eines jeden Arbeitstages ist der Kassierer verpflichtet, die Buchdaten mit den Daten aller Kassenbelege zu vergleichen und den Kassenbestand mit seiner Unterschrift festzuhalten. Anschließend werden die Daten entweder vom Hauptbuchhalter oder vom Leiter des Unternehmens (sofern kein Buchhalter vorhanden ist) abgeglichen und ebenfalls unterzeichnet.

Wenn an einem Tag oder sogar an mehreren Tagen keine einzige Bargeldtransaktion durchgeführt wird, muss der Restbetrag nicht jedes Mal abgehoben werden, da der Betrag des Restbetrags als am letzten Tag der Bargeldtransaktionen abgehoben angesehen werden kann.

Wird das Kassenbuch nicht von einem leitenden Kassierer, sondern lediglich von einem Kassierer (oder einem ihn vertretenden Mitarbeiter) einer Abteilung geführt, so wird nach Abhebung des Bargeldsaldos dieses Blatt des Kassenbuchs an den Vorgesetzten übertragen. Liegt das Buch in Papierform vor, ist ein Abreißblatt zu übermitteln, bei elektronischen Büchern ist ein Ausdruck vorzulegen.

Die Führung des Kassenbuchs wird vom Hauptbuchhalter des Unternehmens und in seiner Abwesenheit vom Geschäftsführer kontrolliert.

Empfangsauftrag

PKO - Geldeingangsbestellung nach dem General Classifier hat die Nummer 0310001 und wird verwendet für Dokumentation alle Bargeldtransaktionen, also der Bargeldeingang an der Kasse.

Die Bestellung wird manuell und am Computer oder mit der Schreibmaschine ausgefüllt. Korrekturen und Löschungen sind in keinem Fall gestattet. . Neben der Registrierungsnummer muss die Bestellung folgende Angaben enthalten:

- Name der Organisation oder Struktureinheit

- Angabe seiner Codes und Struktureinheit gemäß OKPO

- Datum der Fertigstellung

- Unterkonto oder entsprechende Kontonummer.

Der Kassierer hat alle in der Bonbestellung enthaltenen Angaben auf Vollständigkeit und Richtigkeit aller beigefügten Dokumente zu prüfen.

Auszahlungsbeleg

RKO - Ausgaben-Bargeldbestellung nach dem General Classifier hat die Nummer 0310002 und ist für die Abwicklung der Geldausgabe aus der Kasse des Unternehmens erforderlich.

Die Einzelheiten des Spesenauftrags weichen nicht von den Einzelheiten des Empfangsbelegs ab; er muss vom Hauptbuchhalter des Unternehmens beglaubigt und entweder vom Geschäftsführer oder einer vom Geschäftsführer bevollmächtigten Person unterzeichnet werden.

Der Kassierer ist bei der Ausgabe von Geldern verpflichtet, die Quittung des Empfängers zu überprüfen, die nur vom Empfänger ausgefüllt wird und auf der der Betrag in Rubel in Worten und in Kopeken in Zahlen angegeben werden muss. Sie benötigen außerdem ein Dokument zur Bestätigung Ihrer Identität (es kann sich auch um einen Personalausweis handeln) sowie die Einzelheiten des Dokuments.

Erfolgt die Geldausgabe per Vollmacht, ist im Auftrag nach dem vollständigen Namen des Empfängers der Name des Bevollmächtigten anzugeben. Bei der Ausgabe von Geldern gemäß einer Abrechnung muss der Kassierer vor der Unterzeichnung einer Quittung den entsprechenden Vermerk „Durch Vollmacht“ anbringen. Die Vollmacht selbst ist der Bestellung oder Erklärung beigefügt.

Buch über die vom Kassierer angenommenen und ausgegebenen Gelder

Registrierung von Bargeldtransaktionen

Das Fondsbuchhaltungsbuch muss vom leitenden Kassierer geführt werden und soll die Bargeldtransaktionen dokumentieren, die während des Arbeitstages zwischen dem leitenden Kassierer des Unternehmens und anderen Kassierern stattfinden. Solche Aufzeichnungen werden nur in großen Unternehmen geführt; in einem kleinen Unternehmen ist ein solches Buch einfach nicht erforderlich. Buchcode gemäß OK 0310005.

Zu Beginn eines jeden Arbeitstages stellt der Hauptbuchhalter Bargeld gegen Unterschrift im Buch an den erforderlichen Personenkreis aus und am Ende der Arbeit wird der Restbetrag gegen Unterschrift ausgehändigt.

Wenn Gelder zur Zahlung von Gehältern ausgegeben werden, müssen Sie diese vor Ablauf des in der Lohn- und Gehaltsabrechnung angegebenen Zeitraums melden. Der Restbetrag wird täglich in einem Umschlag mit genauer Angabe des Betrags versiegelt und gegen Quittung dem Hauptbuchhalter übergeben. Sollte am Ende des in der Lohn- und Gehaltsabrechnung vermerkten Zeitraums ein Restbetrag übrig bleiben, muss dieser an die Zentralkasse zurückgegeben werden.

Lohn-und Gehaltsabrechnung

Hierbei handelt es sich um ein Dokument, das die geleistete Arbeitszeit, Rückstellungen, Abzüge und Zahlungen an die Mitarbeiter des Unternehmens berücksichtigt. Gemäß dem allgemeinen Klassifikator - Code 0301009.

Die Abrechnung wird in der Buchhaltung in einer einzigen Kopie auf der Grundlage der Primärdokumente erstellt, in denen die tatsächlich geleistete Arbeitszeit, die Leistung usw. erfasst werden.

Wenn Arbeitnehmer ihren Lohn auf Bankkarten überweisen lassen, wird lediglich eine Lohnabrechnung erstellt.

In dieser Erklärung müssen die an den Arbeitnehmer zu zahlenden Beträge angegeben werden: Dies sind Löhne, Zulagen und Prämien, Sozialleistungen sowie alle Abzüge und Abzüge . Der Gesamtbetrag ist auf der Titelseite angegeben.

Wenn den Mitarbeitern aus irgendeinem Grund ihr Gehalt am Ende eines bestimmten Zeitraums nicht ausgezahlt wurde, vermerkt der Buchhalter „hinterlegt“. Die letzte Spalte der Abrechnung enthält Informationen über den Gesamtbetrag der Zahlungen, für die Barabrechnungen erstellt werden. In der Abrechnung werden Nummer und Datum der Bestellung vermerkt

Zahlungsbeleg

Dieses Dokument wird geführt, um die Zahlung von Gehältern und anderen Zahlungen an Mitarbeiter des Unternehmens aufzuzeichnen. Gemäß dem allgemeinen Klassifikator - Code 0301011.

Die Erstellung der Abrechnung erfolgt analog zur Abrechnungs- und Zahlungsabrechnung. Gelegentlich werden die Löhne den Mitarbeitern mit einer Kassenquittung ausgezahlt. Es ist jedoch klüger, diese Aufzeichnungen in einer Abrechnung aufzubewahren.

Die gesamte Dokumentation der Bargeldtransaktionen erfolgt durch den Hauptbuchhalter (oder seinen Stellvertreter) oder den Manager. Korrekturen in Dokumenten sind nicht zulässig.

stellvertretender Geschäftsführer

auf Steuern

LLC „Ramses“

IN In letzter Zeit Elektronische Technologien werden zunehmend Teil unseres Lebens. Gemäß der Strategie zur Entwicklung kleiner und mittlerer Unternehmen in der Russischen Föderation für den Zeitraum bis 2030 (Verordnung Nr. 1083-r vom 2. Juni 2016) ist ein schrittweiser Übergang zum Einsatz von Software geplant die die Übermittlung von Daten in elektronischer Form ermöglicht. Daher werden Unternehmen und Unternehmer offenbar bald gezwungen sein, neue Kassengeräte mit der Übermittlung von Daten an das Finanzamt zu verwenden.

Das wichtigste Dokument, das die Durchführung von Bargeldtransaktionen regelt, ist die Richtlinie der Bank von Russland vom 11. März 2014 Nr. 3210-U (in der Fassung vom 3. Februar 2015) „Über das Verfahren zur Durchführung von Bargeldtransaktionen durch juristische Personen und vereinfacht.“ Verfahren zur Durchführung von Bargeldtransaktionen durch Einzelunternehmer und Kleinunternehmen.“

GUT ZU WISSEN

Bargeldtransaktionen können vom Manager durchgeführt werden.

Bargeldbelege werden erstellt:

- Hauptbuchhalter;

- ein Buchhalter oder ein anderer Beamter (einschließlich eines Kassierers), der in einem Verwaltungsdokument angegeben ist, oder ein Beamter juristische Person, eine natürliche Person, mit der Verträge über die Erbringung von Buchhaltungsdienstleistungen abgeschlossen wurden (im Folgenden Buchhalter genannt);

- Manager (in Abwesenheit eines Hauptbuchhalters und Buchhalters).

Der Kassierer nimmt Bargeld blattweise und Stück für Stück entgegen.

Die Bargeldannahme durch den Kassierer erfolgt so, dass der Bargeldeinzahler die Handlungen des Kassierers beobachten kann.

Dokumente können auf Papier oder elektronisch erstellt werden.

GUT ZU WISSEN

Eine juristische Person oder ein einzelner Unternehmer kann Bargeldtransaktionen mithilfe von Software und Hardware durchführen.

Kassenbon

Zu den obligatorischen Angaben einer Kassenquittung gehören:

1) Name und TIN Ihrer Organisation;

2) Seriennummer der Registrierkasse;

3) Seriennummer des Schecks;

4) Datum und Uhrzeit des Kaufs (Dienstleistungserbringung);

5) die Kosten des Kaufs (der Dienstleistung), wobei der Mehrwertsteuerbetrag möglicherweise nicht angegeben wird;

6) ein Zeichen des Finanzregimes.

Beispiel 1.

Das Vorhandensein der erforderlichen Angaben im Kassenbon wird bei der Registrierung einer Registrierkasse beim Bundessteueramt überprüft. Aufgrund ihres Fehlens kann die Registrierung einer Registrierkasse verweigert werden (Schreiben des Bundessteuerdienstes vom 6. März 2013 Nr. AS-4-2/3777).

GUT ZU WISSEN

Andere Dokumente, die bei der Durchführung von Bargeldtransaktionen erstellt werden, sind von Bargelddokumenten zu unterscheiden:

- Kassenbuch;

- Buch zur Abrechnung der vom Kassierer angenommenen und ausgegebenen Gelder;

- Belege (Abrechnungs- und Gehaltsabrechnungen, Lohnabrechnungen, Abrechnungen, Rechnungen, sonstige Dokumente) usw.

Kaufbeleg, Quittung oder anderes Dokument, das den Erhalt von Geldern für das betreffende Produkt (Arbeit, Dienstleistung) bestätigt

Dieses Dokument wird zum Zeitpunkt der Zahlung der Waren (Arbeit, Dienstleistungen) ausgestellt und muss folgende Informationen enthalten:

- Titel des Dokuments;

- Seriennummer des Dokuments, Ausstellungsdatum;

- Name – für eine Organisation (Nachname, Vorname, Vatersname – für einen einzelnen Unternehmer);

- der Organisation zugewiesene Steueridentifikationsnummer ( Einzelunternehmer), der das Dokument ausgestellt (ausgestellt) hat;

- Name und Menge der bezahlten gekauften Waren (ausgeführte Arbeiten, erbrachte Dienstleistungen);

- der Betrag der Zahlung in bar und/oder per Zahlungskarte in Rubel;

- Position, Nachname und Initialen der Person, die das Dokument ausgestellt hat, sowie seine persönliche Unterschrift.

Das Verkaufsbelegformular wurde nicht offiziell genehmigt, sodass Steuerzahler es unabhängig entwickeln können (Schreiben des Finanzministeriums Russlands vom 30. Juni 2011 Nr. 03-11-11/107).

Beispiel 2.

Es ist möglich, Kassenbelege durch Verkaufsbelege zu ersetzen, indem beispielsweise die Steuerregelungen der UTII und des vereinfachten Steuersystems im Sinne der Anwendung einer einzigen Steuer auf kalkulatorisches Einkommen kombiniert werden.

GUT ZU WISSEN

Primäre Buchhaltungsbelege und deren Anlagen, die den Sachverhalt eines Geschäftsvorfalls festhalten und als Grundlage für die Buchhaltung dienen (u. a. Kassenbelege und -bücher, Bestellungen, Vorabmeldungen), unterliegen einer Aufbewahrungsfrist von fünf Jahren.

Erhalt einer Barbestellung

Der Geldeingang kann durch eine Geldeingangsbestellung dokumentiert werden. Seine Form ist gesetzlich festgelegt – Form KO-1.

Da die Geldeingangsordnung durch den Beschluss des Staatlichen Statistikausschusses der Russischen Föderation vom 18. August 1998 Nr. 88 (in der Fassung vom 3. Mai 2000) „Über die Genehmigung einheitlicher Formen der primären Buchhaltungsdokumentation für die Erfassung von Bargeldtransaktionen und.“ festgelegt wurde „Aufzeichnung der Inventurergebnisse“, dann ist es dementsprechend nicht erforderlich, ihre Form zu erfinden und weiterzuentwickeln, und alle Einzelheiten werden in der gesetzlich festgelegten Form festgelegt.

Bei der Umsatzerfassung an der Kasse des Unternehmens wird ein Kassenbonauftrag ausgestellt. Beim Verkauf von Waren (Werken, Dienstleistungen) gegen Bargeld wird bei Aushändigung eines Kassenbelegs an den Käufer am Ende der Arbeitsschicht ein Kassenbonauftrag über den gesamten Barerlös erstellt (Ziffer 5.2, Ziffer 5 von Richtlinie Nr. 3210-U, Abschnitt 3 des Schreibens des Federal Tax Service vom 07.09.2014 Nr. ED-4-2/13338).

Der Kasseneingangsauftrag wird von einem Buchhaltungsmitarbeiter in einer Ausfertigung ausgestellt und vom Hauptbuchhalter oder einer dazu befugten Person unterzeichnet.

Die Quittung für den Kasseneingangsauftrag wird vom Hauptbuchhalter oder einer dazu befugten Person unterzeichnet und der Kassierer, beglaubigt durch das Kassensiegel (Stempel), im Register der Einnahmen und Ausgaben der Kassenbelege eingetragen (Formular Nr. KO- 3) und der Person ausgehändigt, die das Geld eingezahlt hat, und die Quittung der Bargeldanweisung verbleibt in der Kasse.

Lassen Sie uns ein Beispiel für das Design geben.

![]()

Kontoauszahlungsschein

Spesenabrechnungen werden in Fällen ausgestellt, in denen die Ausgabe von Geldern aus der Registrierkasse formalisiert werden muss. In der Praxis gibt es eine ganze Reihe solcher Fälle (zum Beispiel bei der Auszahlung von Löhnen nicht auf einer Karte, sondern durch Ausgabe über die Kasse an einen Mitarbeiter, oder wenn der Kauf von Schreibwaren usw. erforderlich ist die Gelder werden dem Arbeitnehmer auf Rechnung ausgezahlt).

Das Formular der Barausgleichsanordnung wurde ebenfalls durch das Dekret Nr. 88 des Staatlichen Statistikausschusses der Russischen Föderation vom 18. August 1998 genehmigt, daher gibt es für dieses Formular keine verbindlichen Angaben. Der Ausgabenauftrag wird im Formular KO-2 erstellt. In diesem Fall dient eine Spesenabrechnung zur Formalisierung der Bargeldausgabe an der Kasse der Organisation. Ihre Form erfordert die obligatorische Angabe des Nachnamens, des Vornamens, des Vatersnamens des Geldempfängers und der Einzelheiten des Ausweisdokuments (Beschluss). Oberster Gerichtshof RF vom 15. Juni 2015 Nr. 25-AD15-3).

Ein Spesenabrechnungsauftrag wird in einer Ausfertigung von einem Buchhaltungsmitarbeiter ausgestellt, vom Leiter der Organisation und dem Hauptbuchhalter oder einer dazu befugten Person unterzeichnet und im Register der Einnahmen- und Ausgabenabrechnungen registriert (Formular Nr. KO- 3).

POSITION DER BANK VON RUSSLAND

Wenn Arbeitsplatz Ist der Buchhalter räumlich von der Kasse entfernt, können Kassenbelege vom Buchhalter elektronisch mittels elektronischer Signatur erstellt und an die Kasse zum Ausdrucken auf Papier übermittelt werden. Selbstverständlich haben auch der Hauptbuchhalter und der Geschäftsführer das Recht, Kassenbelege elektronisch zu erstellen. Der Kassierer versieht das ausgedruckte Dokument mit einer Unterschrift und einem Siegel (Stempel).

Registrierung von Bargelddokumenten in elektronischer Form

Derzeit besteht keine Verpflichtung, Bargelddokumente elektronisch zu erstellen. Seit 2014 ist es jedoch möglich, Dokumente in elektronischer Form zu erstellen. Welchen Komfort bietet die elektronische Einreichung von Dokumenten?

Erstens Dies beschleunigt die Einigung zwischen den Parteien.

Zweitens Schecks, Quittungen, Kassenbuch und Gehaltsabrechnungen bleiben in elektronischer Form und können im Streitfall jederzeit als Beweismittel verwendet werden.

Die Anforderungen für die Ausführung von Bargelddokumenten in elektronischer Form sind in der Richtlinie der Bank von Russland vom 11. März 2014 Nr. 3210-U festgelegt. Zu den Merkmalen der Dokumentenausführung in elektronischer Form gehören:

1. Electronic-Cash-Dokumente können ohne Ausdruck elektronisch verarbeitet und gespeichert werden. Ein Auftrag zur Übergabe von Wertgegenständen, der nicht die Unterschrift des Kunden (Einzahler, Empfänger) enthält, eine Bargeldanweisung in Fremdwährung, eine Umsatzübersicht, eine Bilanz, ein Buch zur Registrierung offener Konten können nun in elektronischer Form gespeichert werden (Anweisung der Bank von Russland vom 8. Dezember 2014 Nr. 3472-U).

In manchen Fällen müssen Dokumente jedoch ausgedruckt werden. Zu diesen Fällen zählt beispielsweise das Ausdrucken von Geldbelegen, Geldabflüssen und Gehaltsabrechnungen.

Welche Risiken entstehen, wenn das Unternehmen die Dokumente nicht druckt? Wenn die Steuerbehörden die Tatsache der Nichtberechnung bemerken Steuerprüfung, dann können sie die Organisation (den Geschäftsmann) mit einer Geldstrafe bestrafen, weil sie gegen das Verfahren zur Durchführung von Bargeldtransaktionen und zur Nichtbuchung von Einnahmen verstößt.

Bußgeld für Unternehmen – bis zu 50.000 Rubel, für Geschäftsleute – bis zu 5.000 Rubel. (Artikel 2.4 und 15.1 des Gesetzes über Ordnungswidrigkeiten der Russischen Föderation). Die Aufhebung der Geldbuße kann nur vor Gericht erfolgen (Beschlüsse des FAS-Bezirks Moskau vom 11. März 2009 Nr. KA-A40/1416-089 und des FAS-Bezirks Wolga vom 17. März 2010 Nr. A12-19131/2009).

GUT ZU WISSEN

Dokumente in elektronischer Form werden mit technischen Mitteln erstellt, die ihren Schutz vor unbefugtem Zugriff, Verfälschung und Informationsverlust gewährleisten, und mit elektronischen Signaturen gemäß den Anforderungen des Bundesgesetzes Nr. 63-FZ vom 04.06.2011 unterzeichnet. Korrekturen an elektronisch erstellten Dokumenten nach deren Unterzeichnung sind nicht zulässig.

2. Dokumente in elektronischer Form werden mit technischen Mitteln unter Berücksichtigung ihres Schutzes vor unbefugtem Zugriff, Verfälschung und Informationsverlust erstellt. Bei der Unterzeichnung solcher Dokumente können jedoch Fragen zur Verwendung der Signatur auftauchen.

Gemäß Teil 2 der Kunst. 6 des Gesetzes Nr. 63-FZ werden Informationen in elektronischer Form, die mit einer einfachen elektronischen Signatur oder einer nicht qualifizierten elektronischen Signatur unterzeichnet sind, in den vom Bund festgelegten Fällen als elektronisches Dokument anerkannt, das einem mit einer handschriftlichen Unterschrift unterzeichneten Papierdokument gleichwertig ist Gesetze, in Übereinstimmung mit ihnen erlassene normative Rechtsakte oder Vereinbarungen zwischen Teilnehmern an der elektronischen Interaktion. Regulierungsrechtliche Rechtsakte und Vereinbarungen zwischen Teilnehmern der elektronischen Interaktion, die Fälle festlegen, in denen mit einer nicht qualifizierten elektronischen Signatur unterzeichnete elektronische Dokumente als gleichwertig mit handschriftlich unterzeichneten Papierdokumenten anerkannt werden, müssen ein Verfahren zur Überprüfung einer elektronischen Signatur vorsehen.

Wenn also eine rechtsgültige Vereinbarung vorliegt, können Geschäftsparteien den elektronischen Dokumentenfluss mithilfe einer einfachen und/oder erweiterten unqualifizierten elektronischen Signatur organisieren (Schreiben des Föderalen Steuerdienstes Russlands vom 17. Januar 2014 Nr. PA-4-6/489). ).

3. Dokumente in elektronischer Form werden mit technischen Mitteln unter Berücksichtigung ihres Schutzes vor unbefugtem Zugriff, Verfälschung und Informationsverlust erstellt. In elektronischer Form erstellte Dokumente werden gemäß den Anforderungen des Bundesgesetzes vom 04.06.2011 Nr. 63-FZ „Über elektronische Signaturen“ mit elektronischen Signaturen unterzeichnet.

4. Korrekturen sind in elektronischen Kassenbelegen nicht zulässig.

5. Gemäß der Richtlinie der Bank von Russland vom 11. März 2014 Nr. 3210-U werden Bargelddokumente vom Hauptbuchhalter oder Buchhalter (in dessen Abwesenheit vom Manager) erstellt und vom Hauptbuchhalter oder Buchhalter unterzeichnet (in ihrer Abwesenheit durch den Manager) sowie durch den Kassierer. In diesem Fall bedeutet der Begriff „Buchhalter“ einen Buchhalter oder einen anderen Beamten (einschließlich eines Kassierers), der in einem Verwaltungsdokument definiert ist, oder einen Beamten einer juristischen Person. Individuell, mit denen Verträge über die Erbringung von Buchhaltungsdienstleistungen abgeschlossen wurden.

GUT ZU WISSEN

Die Ausführung von Bargeldbelegen in elektronischer Form bedeutet deren Ausfüllung mittels Soft- und Hardware. In diesem Fall geht es nicht darum, ein Dokument am Computer zu erstellen und auszudrucken (es wird immer noch ein Papierdokument sein), sondern um ein vollständig elektronisches Formular. Das heißt, ein elektronisches Bargelddokument ist ein Dokument, das ausschließlich am Computer mit einem Programm ausgefüllt und mit einer elektronischen Signatur signiert wird.

6. Es gibt Funktionen zur gleichzeitigen Registrierung eines elektronischen Dokuments (z. B. eines Tickets).

und ein elektronisches Bargelddokument (z. B. ein Scheck).

In Klausel 2 der Verordnung des Verkehrsministeriums Russlands vom 8. November 2006 Nr. 134 und Klausel 2 der Verordnung des Verkehrsministeriums der Russischen Föderation vom 21. August 2012 Nr. 322 heißt es eindeutig, dass die Route/der Empfang und Kontrollcoupon sind strenge Meldeformulare. Formen elektronischer Tickets sowie Einzelheiten zur Route/Quittung und Kontrollcoupon werden vom russischen Verkehrsministerium gemäß Abschnitt 5 der Verordnung genehmigt, die durch das Dekret der Regierung der Russischen Föderation vom 6. Mai 2008 Nr. genehmigt wurde . 359. Folglich entsprechen solche Dokumente den Kontrollen von Kassengeräten zur Bestätigung der Tatsache der Abrechnung mit Bargeld oder Zahlungskarten.

Abschließend ist festzuhalten, dass es im Falle einer Umstellung auf Kassenbelege in elektronischer Form ratsam ist, eine solche Umstellung in den Rechnungslegungsgrundsätzen des Unternehmens zu festigen, insbesondere ist anzugeben, welche Dokumente in elektronischer Form verwendet werden , wie sie gespeichert werden und welche Nutzungsmerkmale für die Vertragsorganisation typisch sind.

Zugriff auf Volltexte Artikel sind im Abonnement erhältlich. In jeder Ausgabe sind mehrere Artikel öffentlich verfügbar. Sie können eine der Ausgaben des Magazins auch kostenlos erhalten. Wenn Ihnen unser Magazin gefallen hat, erhalten Sie hier Informationen zum Abonnement. Hier ist eine Liste der Abonnements, mit denen Sie diesen Artikel lesen können:

Erstellung von Bargeldbelegen durch den Kassierer

Kassierer bei Erhalt von Kassenbelegen und Abbuchungsaufträgen oder diese ersetzenden Dokumenten:

– prüft das Vorhandensein und die Echtheit der Unterschrift des Hauptbuchhalters auf den Dokumenten und auf der Zahlungsanweisung oder einem diese ersetzenden Dokument – der Vollmachtsvermerk (Unterschrift) des Unternehmensleiters oder der dazu befugten Personen;

– prüft die Richtigkeit der Dokumente;

– prüft das Vorhandensein der in den Dokumenten aufgeführten Anwendungen.

Sollte eine dieser Voraussetzungen nicht erfüllt sein, sendet der Kassierer die Unterlagen zur ordnungsgemäßen Bearbeitung an den Buchhalter zurück.

Wenn alle oben genannten Voraussetzungen erfüllt sind und die Dokumente übereinstimmen, akzeptiert die Kasse Bargeld. Bei der Annahme von Bargeld prüft der Kassierer dessen Zahlungsfähigkeit gemäß den Zeichen der Zahlungsfähigkeit von Banknoten und den Regeln für den Umtausch von Banknoten und Münzen der Bank von Russland, genehmigt durch die Anweisung der Zentralbank der Russischen Föderation vom 26. Dezember. 2006 Nr. 1778-U und die von der Zentrale genehmigten Vorschriften über das Verfahren zur Durchführung von Bargeldtransaktionen und die Regeln für die Lagerung, den Transport und die Sammlung von Banknoten und Münzen der Bank von Russland in Kreditinstituten auf dem Territorium der Russischen Föderation Bank der Russischen Föderation am 24. April 2008 Nr. 318-P.

Der an der Kasse eingegangene Betrag muss mit dem in der Kassenbonbestellung angegebenen Betrag übereinstimmen.

Nach der Annahme des Geldes unterschreibt der Kassierer die Quittung, entziffert die Unterschrift (gibt den Nachnamen und die Initialen ein) und beglaubigt sie mit dem Siegel (Stempel) des Kassierers. Eine Quittung für eine Geldeingangsbestellung, unterzeichnet vom Hauptbuchhalter und einer dazu befugten Person sowie vom Kassierer, beglaubigt durch das Siegel (Stempel) oder den Abdruck des Kassierers Kasse, wird an die Person ausgegeben, die das Geld eingezahlt hat.

Kassenbonbestellungen oder diese ersetzende Dokumente werden vom Kassierer sofort nach Erhalt oder Ausgabe des Geldes unterzeichnet und die beigefügten Dokumente werden mit einem Stempel oder einer handschriftlichen Aufschrift „Bezahlt“ unter Angabe des Datums (Tag, Monat, Jahr) abgestempelt.

Bargeld nicht durch Quittungen bestätigt Bargeldbestellungen gelten als Barüberschuss und sind im Einkommen des Unternehmens enthalten.

Gemäß Abschnitt 14 des Verfahrens zur Durchführung von Bargeldtransaktionen in der Russischen Föderation erfolgt die Ausgabe von Bargeld aus den Registrierkassen von Unternehmen gemäß Bargeldabflussaufträgen (Formular Nr. KO-2) oder ordnungsgemäß ausgeführten anderen Dokumenten (Zahlung). Belege (Abrechnung und Zahlung), Anträge auf Geldausgabe, Konten usw.) mit Anbringen eines Stempels auf diesen Dokumenten mit den Einzelheiten der Geldeingangsbestellung.

Die Ausgabe von Geldern an Personen, die nicht auf der Lohn- und Gehaltsliste des Unternehmens stehen, erfolgt auf der Grundlage der für jede Person gesondert ausgestellten Kassenbelege oder auf der Grundlage einer gesonderten Abrechnung aufgrund abgeschlossener Vereinbarungen.

Dokumente zur Geldausgabe müssen vom Geschäftsführer, Hauptbuchhalter des Unternehmens oder dazu befugten Personen unterzeichnet werden. In Fällen, in denen Dokumente, Kontoauszüge, Rechnungen usw. den Kassenbelegen beigefügt sind. Eine Vollmacht des Betriebsleiters ist nicht erforderlich; die Unterschrift von Hundert auf Kassenbelegen ist nicht erforderlich.

Wenn alle oben genannten Voraussetzungen erfüllt sind und die Dokumente übereinstimmen, gibt der Kassierer Bargeld aus.

Bei der Ausgabe von Geld gemäß einer Spesenabrechnung oder einem diese ersetzenden Dokument an eine natürliche Person muss der Kassierer:

– erfordert die Vorlage eines Dokuments (Reisepass oder anderes Dokument), das den Empfänger identifiziert. Bei einem Unternehmen kann die Geldausgabe mit einer von diesem Unternehmen ausgestellten Bescheinigung erfolgen, wenn diese ein Lichtbild und eine persönliche Unterschrift des Eigentümers enthält. Der Kassierer gibt Geld nur an die Person aus, die in der Zahlungseingangsbestellung oder einem diese ersetzenden Dokument angegeben ist. Erfolgt die Geldausgabe durch eine Vollmacht, die in der vorgeschriebenen Weise ausgeführt wird, gibt die Buchhaltung im Auftragstext nach dem Nachnamen, Vornamen und Vatersnamen des Geldempfängers den Nachnamen und Vornamen an und Patronym der Person, die mit der Entgegennahme des Geldes betraut ist. Die Vollmacht verbleibt in den Tagesakten als Anlage zum Kasseneingangsauftrag;

– erfasst den Namen und die Nummer des Dokuments, von wem und wann es ausgestellt wurde und wählt die Empfangsbestätigung aus. Eine Quittung über den Geldeingang kann nur vom Empfänger persönlich mit Tinte oder Kugelschreiber ausgestellt werden und den erhaltenen Betrag angeben: Rubel – in Worten, Kopeken – in Zahlen;

– gibt dem Empfänger Geld.

Nach Abschluss des Vorgangs muss der Kassierer die Kassenbelege unterschreiben und die beigefügten Spesenbelege mit einem Stempel oder der Aufschrift „Bezahlt“ unter Angabe von Datum, Monat und Jahr begleichen.

Die Bezahlung der Arbeitsleistung, die Zahlung von Sozialversicherungsleistungen und Stipendien erfolgt durch den Kassierer gemäß den Lohn- und Gehaltsabrechnungen (Abrechnung und Zahlung), ohne dass für jeden Empfänger eine Spesenabrechnung erstellt wird.

Auf der Titelseite der Zahlungsabrechnung (Abrechnung und Zahlung) wird ein Autorisierungsvermerk zur Geldausgabe angebracht, der vom Leiter und Hauptbuchhalter des Unternehmens oder dazu befugten Personen unterzeichnet wird.

Ein ähnliches Verfahren kann für die Formalisierung einmaliger Lohnzahlungen (bei Urlaub, Krankheit usw.) sowie für die Ausgabe von eingezahlten Beträgen und Akontozahlungen für Auslagen im Zusammenhang mit Dienstreisen an mehrere Personen verwendet werden.

Einmalige Lohnzahlungen an Privatpersonen erfolgen in der Regel, jedoch auf Kosten einer Baranweisung.

Ausgabe von Geldern an Personen, die an landwirtschaftlichen und Be- und Entladearbeiten beteiligt sind, sowie zur Liquidation von Folgen Naturkatastrophen, kann laut Aussage gemacht werden. Die Abrechnungen werden für jede Organisation, deren Mitarbeiter zu der angegebenen Arbeit entsandt wurden, separat erstellt und zusätzlich zur Unterschrift des Leiters und Hauptbuchhalters des Unternehmens – des Organisators der Arbeit – mit der Unterschrift des bevollmächtigten Vertreters beglaubigt die entsprechende Organisation.

Wenn die Geldausgabe durch eine Vollmacht erfolgt, die in der vorgeschriebenen Weise ausgeführt wird, trägt der Kassierer in der Abrechnung vor der Quittung für den Geldeingang den Vermerk „Durch Vollmacht“ ein. Die Vollmacht verbleibt in den Tagesakten als Anlage zur Stellungnahme.

Nach Ablauf der festgelegten Fristen für die Zahlung von Löhnen, Sozialversicherungsleistungen und Stipendien (höchstens drei Werktage) muss der Kassierer:

– Überprüfen Sie in der Lohn- und Gehaltsabrechnung Zeile für Zeile die ausgezahlten Löhne und vergleichen Sie sie mit den Namen der Personen, an die die angegebenen Zahlungen nicht erfolgt sind. In der Spalte „Quittungsbeleg“ einen Stempel anbringen oder eine handschriftliche Notiz anfertigen : „Hinterlegt.“ Nicht erhaltene Löhne müssen nach Ablauf der für die Lohnzahlung festgelegten fünf Tage hinterlegt werden;

– Schließen Sie die Lohn- und Gehaltsabrechnung (Abrechnung und Zahlung) mit zwei Beträgen ab: Am Ende der Abrechnung müssen Sie die tatsächlich gezahlten und eingezahlten Beträge vermerken, diese mit dem Gesamtbetrag der Lohn- und Gehaltsabrechnung vergleichen und die Eintragung mit Ihrer Unterschrift versiegeln. Wenn das Geld nicht von der Kassiererin, sondern von einer anderen Person ausgegeben wurde, wird auf der Abrechnung zusätzlich vermerkt: „Ich habe das Geld gemäß der Abrechnung ausgegeben (Unterschrift). Die Geldausgabe durch die Kassiererin und den Verteiler auf der Abrechnung.“ gleiche Aussage ist verboten;

– Übertragen Sie die Lohn- und Gehaltsabrechnung und das Verzeichnis der nicht ausgezahlten Löhne an die Buchhaltung zur Überprüfung und Ausstellung einer Geldquittung über den ausgegebenen Betrag.

– Tragen Sie den tatsächlich gezahlten Betrag in das Kassenbuch ein und versehen Sie die Abrechnung mit einem Stempel: „Barausgabeauftrag Nr. _______.“

Die Buchhaltung prüft die vom Kassierer in den Zahlungsabrechnungen (Abrechnung und Auszahlung) vorgenommenen Vermerke, berechnet die darauf ausgegebenen und eingezahlten Beträge und übergibt den Kasseneingangsauftrag an den Kassierer zur Eintragung in das Kassenbuch.

Der Kassierer überweist der Bank die Beträge der nicht eingeforderten Löhne auf das Girokonto des Unternehmens mit dem Vermerk: „Eingezahlte Beträge“. Diese Beträge müssen von der Bank gesondert verbucht werden, da sie jederzeit eingefordert werden können und nicht für andere Zahlungen an das Unternehmen (Schuldentilgung etc.) verwendet werden können. Für die der Bank übergebenen eingezahlten Beträge wird ein allgemeiner Barauszahlungsauftrag erstellt.

In Bargelddokumenten sind keine Löschungen, Flecken oder Korrekturen zulässig.

Geld für Baranweisungen wird erst am Tag der Erstellung dieser Dokumente ausgestellt. Spesenabrechnungen oder diese ersetzende Belege werden den Geldempfängern nicht ausgestellt.

Die Ausgabe von Geld aus der Registrierkasse, die nicht durch den Empfang des Empfängers in der Kassenquittung oder einem anderen diese ersetzenden Dokument bestätigt wird, wird zur Begründung des Bargeldsaldos in der Registrierkasse nicht akzeptiert. Dieser Betrag gilt als Fehlbetrag und wird an der Kasse eingezogen.

Bei Unternehmen mit große Menge In den Geschäftsbereichen, die von zentralen Kassen bedient werden, kann die Zahlung von Steuern und die Auszahlung von Sozialversicherungsleistungen durch mehrere Kassierer oder Bevollmächtigte (Verteiler) erfolgen. In diesem Fall gibt der Chefkassierer vor Beginn des Arbeitstages den anderen Kassierern im Voraus das Notwendige Spesentransaktionen der Bargeldbetrag gegen eine Quittung im Buchungsbuch der vom Kassierer angenommenen und ausgestellten Gelder (Formular Nr. KO-5).

Kassierer (Verteiler) sind am Ende des Arbeitstages verpflichtet, dem Hauptkassierer (Oberkassierer) die erhaltenen Beträge zu melden und ihm den Restbetrag gegen eine Quittung im Buchhaltungsbuch für die von ihm angenommenen und ausgegebenen Gelder zu übergeben Kassierer.

Für erhaltene Lohn- und Stipendienvorschüsse ist der Kassierer verpflichtet, sich innerhalb der in der Lohn- und Gehaltsabrechnung genannten Frist zur Auszahlung zu melden. Vor Ablauf dieser Frist sind Kassierer (Verteiler) verpflichtet, täglich den gemäß Gehaltsabrechnungen nicht ausgegebenen Bargeldbestand an der Kasse abzugeben. Dieses Geld wird in Tüten, Paketen und anderen Verpackungen, die von Kassierern verschlossen werden, gegen Quittung mit Angabe des deklarierten Betrags an den Hauptkassierer übergeben.

Führung eines Kassenbuches

Zu den Aufgaben des Kassierers gehört die Führung eines Kassenbuchs (Formular Nr. KO-4). Alle Geldeingänge und -auszahlungen des Unternehmens werden im Kassenbuch erfasst. Das Unternehmen führt nur ein Kassenbuch. Die Einträge im Kassenbuch werden in zweifacher Ausfertigung geführt.

Jedes Blatt des Kassenbuchs besteht aus zwei gleichen Teilen: Einer davon (mit horizontalem Lineal) wird vom Kassierer als erstes Exemplar ausgefüllt, der zweite (ohne horizontales Lineal) wird vom Kassierer als zweites Exemplar ausgefüllt Vorder- und Rückseite durch Kohlepapier. Zuerst wird das Blatt entlang der Schnittlinie gefaltet, wobei der abreißbare Teil des Blattes unter den Teil des Blattes gelegt wird, der im Buch verbleibt. Um die Aufzeichnungen nach der „Übertragung“ aufzubewahren, wird der abtrennbare Teil des Blattes auf die Vorderseite des fortlaufenden Teils des Blattes gelegt und die Aufzeichnungen werden entlang der horizontalen Lineale der Rückseite des fortlaufenden Teils des Blattes fortgesetzt.

Die ersten Blattexemplare verbleiben im Kassenbuch. Die zweiten Exemplare der Blätter müssen abreißbar sein, sie dienen als Kassenbericht und werden erst nach Betriebsschluss des Tages abgerissen.

Die ersten und zweiten Kopien der Blätter sind mit den gleichen Nummern nummeriert.

Löschungen und unbestimmte Berichtigungen im Kassenbuch sind nicht zulässig. Die vorgenommenen Korrekturen werden durch die Unterschriften des Kassierers sowie des Hauptbuchhalters des Unternehmens oder der ihn vertretenden Person beglaubigt.

Die Eintragung in das Kassenbuch erfolgt durch den Kassierer unmittelbar nach Erhalt oder Ausgabe des Geldes für jede Bestellung oder jedes andere diese ersetzende Dokument.

Jeden Tag am Ende des Arbeitstages berechnet der Kassierer die Ergebnisse der Transaktionen des Tages, zeigt den Geldsaldo in der Kasse für den nächsten Termin an und übergibt ein zweites Abreißblatt als Kassiererbericht an die Buchhaltung (eine Kopie der Einträge im Kassenbuch für den Tag) mit Einnahmen und Ausgaben Kassenbelege gegen Quittung im Kassenbuch. Die Kontrolle über die ordnungsgemäße Führung des Kassenbuchs liegt beim Hauptbuchhalter des Unternehmens.

Alle Fonds, die in führenden Unternehmen erscheinen Wirtschaftstätigkeit und diejenigen, die daraus Gewinne erzielen (einschließlich Einzelunternehmer), müssen auf einem Bankkonto geführt werden.

Es gibt jedoch Situationen, in denen ein Teil des Geldes beim Unternehmen verbleibt und für bestimmte Zwecke verwendet wird (z. B. für die Auszahlung von Löhnen oder Reisekostenzuschüssen). Zu diesem Zweck gibt es eine Kasse der Organisation, in der strenge Aufzeichnungen über erhaltene und ausgegebene Finanzmittel geführt werden.

Liebe Leser! Der Artikel beschreibt typische Wege zur Lösung rechtlicher Probleme, aber jeder Fall ist individuell. Wenn Sie wissen wollen, wie genau Ihr Problem lösen- Kontaktieren Sie einen Berater:

(Moskau)

(Sankt Petersburg)

(Regionen)

Es ist schnell und kostenlos!

Wodurch wird es geregelt?

Die Buchhaltung für die Bewegung von Inventargegenständen eines Unternehmens, das Geschäftstätigkeiten ausübt, einschließlich Bargeld, Wertpapieren sowie anderen Dokumenten, die das Recht auf den Erhalt von Finanzmitteln dafür begründen, ist aktiviert besondere Kontrolle bei besondere Körperschaften(Steueraufsichtsbehörden), da sie die Grundlage für die Besteuerung sind.

Die Buchhaltung für die Bewegung von Inventargegenständen eines Unternehmens, das Geschäftstätigkeiten ausübt, einschließlich Bargeld, Wertpapieren sowie anderen Dokumenten, die das Recht auf den Erhalt von Finanzmitteln dafür begründen, ist aktiviert besondere Kontrolle bei besondere Körperschaften(Steueraufsichtsbehörden), da sie die Grundlage für die Besteuerung sind.

Daher sind die Regeln für eine solche Rechnungslegung in verschiedenen Rechtsakten unseres Staates klar festgelegt. Dazu gehören folgende gesetzliche Normen:

- Verordnung über die Regeln für die Organisation des Bargeldumlaufs auf dem Territorium der Russischen Föderation, die am 5. Januar 1998 unter Nummer 14-p genehmigt wurde.

- Beschluss des Staatlichen Statistikausschusses der Russischen Föderation vom 18. August 1998, Nr. 88, der einheitliche Formen der primären Buchhaltungsdokumentation genehmigte.

- in der Russischen Föderation, die durch Beschluss des Direktoriums der Zentralbank der Russischen Föderation am 22. September 1993 unter der Nummer 40 angenommen wurde.

Der erste normative Akt legt fest Allgemeine Regeln Bargeldumlauf und verpflichtet alle Organisationen, die Geschäftstätigkeiten ausüben, ihr Bargeld bei Bankinstituten auf speziellen Geschäftskonten zu speichern. Darin heißt es auch, dass das Unternehmen einen Teil des Geldes in bar behalten darf.

Zu diesem Zweck wird die Leitung einer solchen Struktur gemeinsam mit der betreuenden Bank im gegenseitigen Einvernehmen festgelegt.

Unter dem Limit versteht man den Höchstbetrag an Geld und Wertpapieren mit Nennwert, der am Ende des Arbeitstages in der Kasse verbleiben und nicht an ein Bankinstitut übergeben werden darf. Die Überschreitung dieses Betrags zieht die Verhängung von Strafen gegen das Unternehmen oder den einzelnen Unternehmer nach sich. Eine Nichteinhaltung des festgelegten Grenzwerts ist nur am Tag der Zahlung von Gehältern und anderen Sozialleistungen an Mitarbeiter der Organisation zulässig.

Der zweite normative Akt legt Muster der Bargelddokumentation sowie das Verfahren zu deren Führung und Ausfüllung fest. Das dritte Gesetz regelt den Prozess der Durchführung von Bargeldtransaktionen und genehmigt außerdem eine Liste von Dokumenten (Bargeldanweisungen, Bücher, Gehaltsabrechnungen), die die Durchführung bestimmter Aktionen mit Geld (Finanztransaktionen) in der Registrierkasse bestätigen.

Der zweite normative Akt legt Muster der Bargelddokumentation sowie das Verfahren zu deren Führung und Ausfüllung fest. Das dritte Gesetz regelt den Prozess der Durchführung von Bargeldtransaktionen und genehmigt außerdem eine Liste von Dokumenten (Bargeldanweisungen, Bücher, Gehaltsabrechnungen), die die Durchführung bestimmter Aktionen mit Geld (Finanztransaktionen) in der Registrierkasse bestätigen.

Es ist wichtig zu wissen, dass es sich bei der Entgegennahme und Abhebung von Geldern aus der Registrierkasse um Transaktionen handelt, die die wirtschaftliche Tätigkeit eines Unternehmens oder Einzelunternehmers bestätigen. All dies wird mit Belegen und Spesenbelegen dokumentiert. Auf ihrer Grundlage erfolgt die gesamte primäre Finanzbuchhaltung.

Arten von Bargelddokumenten

Der Beschluss des Staatlichen Statistikausschusses der Russischen Föderation vom 18. August 1998 Nr. 88, der einheitliche Formen der primären Buchhaltungsdokumentation genehmigte, legt die folgenden Bargelddokumente fest:

- (Formular KO-1). Es akzeptiert sämtliches Bargeld sowie Wertpapiere, die an der Kasse eingehen.

- (Formular KO-2). Sie gibt Finanzmittel sowie Wertpapiere aus der Kasse aus.

- Ein Journal, in dem alle eingehenden und ausgehenden Bestellungen erfasst werden ().

- Das Bargeldtransaktionsbuch (), das alle Bargeldbewegungen widerspiegelt und auch deren Saldo am Ende des Arbeitstages aufzeichnet (Formular KO-4).

- Ein Buch, das Aufzeichnungen über alle vom Kassierer eines Unternehmens oder Einzelunternehmers ausgegebenen und erhaltenen Finanzmittel anzeigt ().

In einigen Fällen kann der Kassierer Löhne, Zuschüsse und andere Zahlungen auf Kontoauszügen ausstellen. Sie sind entweder . Trotz einiger Unterschiede im Namen handelt es sich rechtlich gesehen um dasselbe Finanzdokument, das obligatorische Angaben enthält, die ausgefüllt werden müssen.

In einigen Fällen kann der Kassierer Löhne, Zuschüsse und andere Zahlungen auf Kontoauszügen ausstellen. Sie sind entweder . Trotz einiger Unterschiede im Namen handelt es sich rechtlich gesehen um dasselbe Finanzdokument, das obligatorische Angaben enthält, die ausgefüllt werden müssen.

Es ist zu beachten, dass bei Baranweisungen, nach denen Gelder empfangen und ausgegeben werden, Jegliche Korrekturen sind untersagt, Löschungen. Wurden diese Unterlagen zunächst falsch erstellt, werden sie durch das Gesetz abgeschrieben und neue erstellt.

Dokumentation von Transaktionen

Alle Transaktionen mit Finanzmitteln und anderen Wertpapieren, die einen Bargeldäquivalent haben (z. B. Reiseschecks, Briefmarken), werden durch Bargeldanweisungen abgewickelt. Letztere wiederum werden im Auftragsjournal erfasst und die Mittel (deren Beträge) in das Kassenbuch eingetragen.

Transaktionen mit Geldeingang an der Kasse werden über Geldeingangsaufträge (PKO) dokumentiert.

Die Voraussetzungen für ihre Vorbereitung sind wie folgt:

- das Erstellungsdatum muss mit dem Tag der Operation übereinstimmen;

- Persönliche Angaben und Stellung der Person, die den Haftbefehl ausgestellt hat, sind erforderlich;

- die Gründe für ihre Erstellung müssen angegeben werden (Rückgabe nicht genutzter Reisegelder, Zahlung für erbrachte Waren oder Dienstleistungen);

- es ist notwendig, die Einzelheiten der beigefügten Dokumente anzugeben und den Vorgang zu bestätigen (Datum, Nummer, Name).

Sie sollten sofort beachten, dass die Vorschriften, die diese Maßnahmen regeln, keine Liste von Dokumenten zur Bestätigung eingehender Transaktionen enthalten. Es ist in den internen Dokumenten der Geschäftseinheit vorgeschrieben.

Der Empfangsauftrag gilt als gültig, nachdem er vom Buchhalter, andernfalls vom Geschäftsführer oder dem einzelnen Unternehmer selbst unterzeichnet wurde.

Vorgänge zur Ausgabe von Geldern aus der Registrierkasse werden mithilfe von Geldeingangsaufträgen (COS) formalisiert.

Die Anforderungen an ihre Erstellung unterscheiden sich nicht von denen für Empfangsdokumente.

Aktionen des Kassierers nach Erhalt von PKO und RKO:

- Überprüfen Sie die Originalunterschrift des Hauptbuchhalters und das Vorhandensein der Vollmachtsunterschrift des Direktors.

- Überprüfen Sie, ob alle Belege für die Ausgabe oder den Empfang von Geldern ordnungsgemäß ausgeführt wurden.

- Stellen Sie sicher, dass die erforderlichen Anlagen zu Bestellungen verfügbar sind.

Das obligatorisches Verfahren Mitarbeiter, die an der Kasse arbeiten.

Den Abrechnungsprozess im 1C-Programm können Sie im folgenden Video anschaulich sehen:

Abrechnungsverfahren und Buchungsbeispiele

Bevor Kassierer mit der Arbeit an der Kasse beginnen, sollten sie diese sorgfältig durchlesen Arbeitsbeschreibung und eine Liste der von der Unternehmensleitung genehmigten Dokumente, die Bargeldbestellungen beigefügt werden können.

IN Finanzberichte Die Arbeit mit der Kasse ist nummeriert 50 Punkte erzielen.

Dafür können Unterkonten eröffnet werden:

- 50/1 – Kasse des Unternehmens;

- 50/2 – Betriebskasse einer Organisation (Bank, Transportunternehmen und andere);

- 50/3 – Verkauf und Versand von Gelddokumenten (Briefmarken, Rechnungen, Bahntickets, Flugtickets).

Die Abrechnung von PKOs und RKOs erfolgt in ihrem Registrierungsjournal sowie in den Kassenbüchern:

- Ihre Seriennummern werden in das Journal eingetragen, nachdem sie vom Hauptbuchhalter oder Direktor unterzeichnet wurden. Es muss in der Buchhaltung des Unternehmens oder beim Direktor aufbewahrt werden.

- Ein Kassenbuch ist ein allgemeiner Finanzbericht, der alle Transaktionen für den Tag (Berichtszeitraum) aufzeichnet. Die Hauptvoraussetzung hierfür ist die Anzeige des Saldos in der Kasse am Ende des Arbeitstages. Wenn keine Transaktionen durchgeführt wurden, entspricht der Saldo dem für den vorherigen Berichtszeitraum abgehobenen Betrag.

Es gibt auch Erklärungen zur Auszahlung der Mittel. Sie müssen zwingende Angaben wie die persönlichen Daten der Person, der die Zahlungen zustehen, Informationen über aufgelaufene Gelder, darauf entrichtete Steuern und andere obligatorische Zahlungen, einschließlich Unterhaltszahlungen und anderer per Gerichtsbeschluss eingezogener Gelder, enthalten. Außerdem ist der auszugebende Gesamtbetrag anzugeben.

Typische Einträge für Bargeldtransaktionen sind in der folgenden Tabelle dargestellt:

Die Abrechnung von Bargeldtransaktionen ist durch die geltende Gesetzgebung streng geregelt und duldet keine Fahrlässigkeit. Bei festgestellten Verstößen wird der Betreff unternehmerische Tätigkeit Sie müssen mit Strafen vom Finanzamt rechnen.