Bargeld: Umlauf von Bargeld. Bargeldumschlag

( Bundesgesetz „Über die Zentralbank Russische Föderation(Bank of Russia)“ vom 10. Juli 2002 Nr. 86-FZ)

Das Währungssystem der Russischen Föderation besteht aus folgenden Elementen: der Währungseinheit, der Ausgabe von Banknoten und der Organisation des Geldumlaufs.

Offiziell Geldeinheit (Währung) Die Russische Föderation ist der Rubel. Die Einführung anderer Währungseinheiten auf dem Territorium der Russischen Föderation und die Ausgabe von Währungssurrogaten sind verboten.

Offizielles Verhältnis zwischen Rubel und Gold oder anderen Edelmetalle nicht installiert.

Die Ausgabe von Bargeld, die Organisation seines Umlaufs und seine Entnahme aus dem Umlauf auf dem Territorium der Russischen Föderation erfolgt ausschließlich durch die Bank von Russland.

Banknoten und Münzen der Bank von Russland sind die einzigen legalen Zahlungsmittel auf dem Territorium der Russischen Föderation. Ihre Fälschung und illegale Herstellung ist strafbar.

Banknoten und Münzen sind unbedingte Verbindlichkeiten der Bank von Russland und werden durch ihr gesamtes Vermögen gedeckt.

Beim Umtausch von Banknoten und Münzen der Bank von Russland in Banknoten eines neuen Typs darf die Frist für deren Ausmusterung nicht weniger als ein Jahr, jedoch nicht mehr als fünf Jahre betragen.

Die Bank von Russland tauscht alte und beschädigte Banknoten uneingeschränkt nach den von ihr festgelegten Regeln um.

Der Verwaltungsrat entscheidet über die Freigabe neuer Banknoten und Münzen in Umlauf und die Einziehung alter Banknoten, genehmigt die Stückelungen und Muster neuer Banknoten, deren Beschreibung in den Medien veröffentlicht wird.

Die Entscheidung zu diesen Fragen wird zunächst der Regierung der Russischen Föderation übermittelt.

Aus organisatorischen Gründen Bargeldumlauf Auf dem Territorium der Russischen Föderation werden der Bank von Russland folgende Aufgaben übertragen:

Prognose und Organisation der Produktion, des Transports und der Lagerung von Banknoten und Münzen sowie Bildung ihrer Reserven;

Festlegung von Regeln für die Aufbewahrung, den Transport und die Abholung von Bargeld für Kreditinstitute;

Feststellung der Zahlungsfähigkeit von Banknoten und des Verfahrens zum Ersatz beschädigter Banknoten und Münzen sowie deren Vernichtung;

Festlegung der Geschäftsordnung Bargeldtransaktionen für Kreditinstitute.

Organisation des Bargeldumlaufs in der Russischen Föderation

Organisationen, Unternehmen, Institutionen, unabhängig von ihrer Organisations- und Rechtsform, speichern verfügbare Gelder bei Bankinstituten zu vertraglichen Bedingungen auf den entsprechenden Konten.

An den Kassen eines Unternehmens erhaltene Bargeldbeträge müssen an Bankinstitute zur späteren Gutschrift auf den Konten dieser Unternehmen übergeben werden.

Bargeld wird von Unternehmen direkt an die Kassen von Bankinstituten oder über gemeinsame Kassen von Unternehmen sowie an Unternehmen des Staatskomitees der Russischen Föderation für Kommunikation und Informatisierung (Goskomsvyaz der Russischen Föderation) zur Überweisung an die übergeben entsprechende Konten bei Bankinstituten. Bargeld kann von Unternehmen zu vertraglichen Bedingungen über die Inkassodienste von Bankinstituten oder spezialisierte Inkassodienste eingezahlt werden, die von der Bank von Russland für die Durchführung entsprechender Inkassovorgänge lizenziert sind Geld und andere Werte.

Das Verfahren und die Bedingungen für die Einzahlung von Bargeld werden von den Bankdienstleistungsinstituten für jedes Unternehmen im Einvernehmen mit der Geschäftsleitung festgelegt. In diesem Fall können folgende Fristen für die Lieferung von Bargeld durch Unternehmen festgelegt werden:

für Unternehmen mit Sitz in Lokalität, wenn es Bankinstitute oder Unternehmen des Staatlichen Komitees für Kommunikation Russlands gibt – täglich am Tag des Bargeldeingangs an den Kassen des Unternehmens;

für Unternehmen, in denen Bankinstitute aufgrund ihrer Tätigkeit und Betriebszeiten sowie mangels Abendabholung oder Abendkassen nicht jeden Tag am Ende des Arbeitstages Bargeld an Bankinstitute oder Unternehmen des Staates übergeben können Ausschuss für Kommunikation – am nächsten Tag;

für Unternehmen in einem besiedelten Gebiet, in dem es keine Banken oder Unternehmen des Staatlichen Komitees für Kommunikation gibt – einmal alle paar Tage.

Die Kassen von Unternehmen können Bargeld im Rahmen der von den sie bedienenden Bankinstituten im Einvernehmen mit dem Unternehmensleiter festgelegten Grenzen aufbewahren. Die Obergrenze für den Kassenbestand wird von den Kreditinstituten jährlich für alle Unternehmen, unabhängig von ihrer Organisations- und Rechtsform und ihrem Tätigkeitsbereich, die über eine Kasse verfügen und Barzahlungen durchführen, festgelegt. Die Grenze des Barguthabens wird auf der Grundlage des Bargeldumschlagsvolumens des Unternehmens unter Berücksichtigung der Besonderheiten seiner Betriebsweise, des Verfahrens und des Zeitpunkts der Einzahlung von Bargeld bei Bankinstituten bestimmt, um die Sicherheit zu gewährleisten und den Schaltertransport von Wertgegenständen zu reduzieren.

Unternehmen sind verpflichtet, alle Barmittel, die über die festgelegten Grenzen des Barguthabens in der Registrierkasse hinausgehen, an Bankinstitute auszuhändigen.

Unternehmen dürfen in ihren Registrierkassen Bargeld über die festgelegten Grenzen hinaus nur für die Ausgabe von Löhnen, Sozialleistungen und Stipendien für höchstens 3 Arbeitstage aufbewahren (für Unternehmen im Hohen Norden und entsprechenden Gebieten – 5 Tage). Nach Ablauf dieser Frist werden nicht genutzte Beträge an Bankinstitute übergeben.

Unternehmen haben nicht das Recht, vor dem Fälligkeitsdatum ihrer Zahlung Bargeld für künftige Ausgaben (einschließlich Löhne, Sozialleistungen, Stipendien) in ihren Kassen anzusammeln.

Unternehmen können Bargeld von Bankinstituten erhalten, bei denen entsprechende Konten für die durch Bundesgesetze, andere Rechtsakte der Russischen Föderation und Vorschriften der Bank von Russland festgelegten Zwecke eröffnet wurden.

Um eine einheitliche Nutzung der Bargeldressourcen zu gewährleisten und die Ausgabe von Bargeld zu rationalisieren, erstellen Bankinstitute jährlich einen Kalender für die Ausgabe von Bargeld für Löhne, Sozialleistungen und Stipendien auf der Grundlage von Informationen der Unternehmen über die Höhe und den Zeitpunkt der Zahlung.

Territoriale Zweigstellen der Bank von Russland erstellen auf der Grundlage der von Bankinstituten erhaltenen Materialien jährlich einen entsprechenden Zahlungskalender für die Republik, das Territorium, die Region (nach Monat) und senden ihn zur Zusammenfassung für die Russische Föderation an die Bank von Russland als Ganzes.

Die Bargeldausgabe an Unternehmen erfolgt in der Regel zu Lasten der aktuellen Bargeldeingänge an den Kassen der Kreditinstitute.

Um die rechtzeitige Ausgabe von Bargeld durch Kreditinstitute von den Konten von Unternehmen sicherzustellen, legen Gebietszweigstellen der Bank von Russland oder auf deren Anweisung Cash Settlement Centers (RCCs) für jedes Kreditinstitut die Höhe des zulässigen Mindestbarguthabens fest Betriebskasse am Ende des Tages.

Um die Attraktivität von Bargeld für ihre Kassen durch die rechtzeitige und vollständige Einziehung von Bargelderlösen von Unternehmen zu maximieren, überprüfen Bankinstitute mindestens alle zwei Jahre die Einhaltung des von der Bank von Russland festgelegten Verfahrens für die Durchführung von Bargeldtransaktionen und die Zusammenarbeit mit Kasse.

Unternehmen, die das Verfahren zur Durchführung von Bargeldtransaktionen und zum Umgang mit Bargeld nicht einhalten, unterliegen den in der Gesetzgebung der Russischen Föderation vorgesehenen Haftungsmaßnahmen.

Die territorialen Zweigstellen der Bank von Russland üben die Kontrolle über die Arbeit der Bankinstitute bei der Organisation des Bargeldumlaufs, der Einhaltung des Verfahrens zur Durchführung von Bargeldtransaktionen durch Unternehmen und der Arbeit mit Bargeld aus. Wenn Kreditinstitute die Bundesgesetze, Vorschriften und Anweisungen der Bank von Russland in diesen Fragen nicht einhalten, werden finanzielle Sanktionen verhängt.

Immer mehr Menschen in Russland nutzen Bankkarten in Geschäften, um notwendige Waren zu kaufen. Bargeld ist jedoch immer noch relevant. Die ältere Generation hat oft kein Vertrauen zu Banken und steht Karten skeptisch gegenüber. Sie können auch nicht mit elektronischen Banknoten auf dem Markt bezahlen, wo Sie frisches Gemüse, Obst, Fleisch und andere landwirtschaftliche Produkte kaufen können, sowie in kleinen Kiosken. Heute werden wir uns mit den Merkmalen der Verwendung von Bargeld und seinem Umsatz befassen.

Bargeld und seine Verwendung

In Ländern mit entwickelten Volkswirtschaften übersteigt der Anteil der Zahlungen mit Bankkarten 90 %. Bargeld ist hier nicht üblich. Nur 1 % der US-Bevölkerung erhält ihr Gehalt nicht auf einer Bankkarte, 5 % – in Kanada, 10 % – im Vereinigten Königreich. In Russland ist der Bereich des Bargeldumlaufs recht umfangreich. Nach Marktreformen erreichte er 25 %, heute liegt er bei über 40 %. Bargeld wird in folgenden Bereichen verwendet:

- Berechnungen der Bevölkerung der Russischen Föderation in Einzelhandelsgeschäfte, Cafés und Restaurants.

- Vergütung in vielen Handelsunternehmen.

- Einzahlung von Geld durch die Bevölkerung und Erhalt von Geldern von der Bank.

- Auszahlung von Renten, Stipendien und anderen Transfers.

- Vergabe von Krediten an Privatpersonen.

- Zahlung von Dividenden auf Wertpapiere an die Öffentlichkeit.

- Rückzahlung von Stromrechnungen Einzelpersonen.

Der Bargeldumschlag zwischen Organisationen und Unternehmen ist unbedeutend. Es gibt verschiedene Arten von Geld, die am Umlauf teilnehmen:

- Banknoten.

- Metallmünzen.

Sie werden in der Regel von Zentralbanken ausgegeben, manchmal auch vom Finanzministerium.

Definition des Konzepts

Der Bargeldumschlag ist eine Reihe von Zahlungen für einen bestimmten Zeitraum, die die Bewegung von Banknoten und Münzen als Umlauf- und Zahlungsmittel widerspiegeln. Heute beträgt sein Anteil in Russland mehr als 40 %. Aus folgenden Gründen wird möglicherweise zunehmend Bargeld verwendet:

- Unter Bedingungen verschiedener Arten von Krisen.

- Wenn Berechnungen langsamer werden.

- Unter Bedingungen schlechte Organisation Interbankenmarkt.

- Mit der bewussten Unterbewertung von Gewinnen durch Unternehmen, um Steuern zu umgehen.

Die Ausweitung des Bargeldumlaufs führt zu einer Verringerung des Budgets und einer Erhöhung des Anteils des Schwarzmarktes. Das Ergebnis ist weit verbreitete Instabilität und Knappheit. Bankkontoumsätze lassen sich viel einfacher regulieren und abrechnen.

Grundprinzipien

Das Bürgerliche Gesetzbuch der Russischen Föderation regelt klar die Regeln des Bargeldumlaufs. Es legt unterschiedliche Zahlungsverfahren für natürliche und juristische Personen fest. Der Bargeldbestand in der Kasse des Unternehmens ist begrenzt. Der Umsatz wird nach folgenden Grundsätzen organisiert:

- Alle Unternehmen sind verpflichtet, Bargeld auf Geschäftsbankkonten zu führen.

- Es gibt Bargeldobergrenzen für Organisationen aller Eigentumsformen.

- Die Umsatzsteuerung erfolgt zentral.

- Es ist auch Gegenstand von Prognosen und Planungen.

- Die Organisation des Cashflows erfolgt mit dem Ziel, dessen Stabilität, Effizienz und Elastizität zu gewährleisten.

- Bargeld wird direkt von der bedienenden Bank an die Kasse des Unternehmens geliefert.

Wirtschaftsaufgaben

Der Bargeldumlauf erfolgt kontinuierlich. Im Zentrum stehen Banken. Um den Bargeldumlauf zu beschleunigen, werden Bargeldlimits festgelegt. Bei der Umsatzorganisation werden folgende Aufgaben gelöst:

- Bestimmung von Volumen, Struktur und Trends.

- Regulierung und Richtung der Cashflows.

- Verteilung von Bargeld im ganzen Land.

- Bestimmung der Geldmenge in Form von Banknoten und Münzen in einem Land zur Berechnung von Geldmengenaggregaten.

- Festlegung der Höhe und des Verfahrens für die Erhebung und andere Methoden zur Mobilisierung von Geldern durch Banken.

- Berechnung des Emissionsergebnisses für einen bestimmten Zeitraum.

Banken erstellen eine Prognose über Bargeldeingänge und Bargeldauszahlungen. Dies erfolgt auf der Grundlage eingehender Informationen für vergangene Zeiträume.

Cashflow

Das zentrale Glied im Umsatz sind Banken. Sie sind diejenigen, die es organisieren und regulieren. Geld kommt in Umlauf, wenn es von den Reserven in das Betriebsmittel überführt wird. Danach landen sie bei Geschäftsbanken. Der Großteil des erhaltenen Geldes wird an Kunden weitergegeben. Ein Teil davon verbleibt in den Kassen der Unternehmen. Die Bevölkerung bezahlt Waren und Dienstleistungen in bar. Sie kehren also an die Kassen der Unternehmen zurück, dann zu den Geschäftsbanken und weiter oben auf der Liste.

Verfahren zum Umgang mit Bargeld

Das Verfahren zur Durchführung von Transaktionen an der Kasse wird von der Bank von Russland geregelt. Er legt die Regeln und die Reihenfolge fest, in der sie ausgeführt werden. Nach der Barzahlung landet das Geld in der Kasse des Unternehmens. Das bedeutet, dass sie wieder in den Umlauf kommen. Das Gesetz sieht folgende Haftungsarten für Verstöße gegen die Bargelddisziplin vor:

- Für Abrechnungen mit anderen Unternehmen, die über die festgelegten Beträge hinausgehen. Es wird mit einem Bußgeld in doppelter Höhe gerechnet.

- Wegen Nichterhalts von Bargeld. Es wird mit einem Bußgeld in der dreifachen Höhe gerechnet.

- Wegen Nichteinhaltung des Verfahrens zur Aufbewahrung von Geldern. Es wird mit einem Bußgeld in der dreifachen Höhe gerechnet.

- Für die Ansammlung von Bargeld in der Registrierkasse über das festgelegte Limit hinaus. Es wird mit einem Bußgeld in der dreifachen Höhe gerechnet.

Für die Zulassung von Verstößen ist auch der Leiter der Organisation verantwortlich. Gegen ihn wird eine zusätzliche Geldstrafe in Höhe des Fünfzigfachen des festgelegten Mindestlohns verhängt. Daher unterliegt Bargeld in der Kasse einer strengen Kontrolle. Die Höhe der Bußgelder unterliegt der Abführung in den Bundeshaushalt.

Kontrollbehörden

Steuerprüfer prüfen Bargelddisziplin. Neben Bargeldbelegen können sie auch den Automaten selbst anfordern. Das Verfahren zur Durchführung einer Prüfung ist in den besonderen Verwaltungsvorschriften des Bundessteuerdienstes festgelegt. Mitarbeiter des letzteren haben das Recht:

- Zugriff bekommen auf Kasse das Unternehmen, in dem die Inspektion durchgeführt wird.

- Zählen Sie Ihr verfügbares Bargeld.

- Überprüfen Sie die Verfügbarkeit strenger Meldeformulare.

- Nachfrage ausführliche Erläuterungen für jeden festgestellten Verstoß schriftlich zu benachrichtigen.

- Bringen Sie das Unternehmen, das Gegenstand der Kontrolle ist, in die Verwaltungsverantwortung.

Bargeldeinzug

Es erfolgt eine Geldlieferung von Banken an Unternehmen und zurück Spezialteams. Die Zusammensetzung des Inkassoteams hängt vom Umfang und der Komplexität des Vorgangs ab. Einer von ihnen wird zum Hauptverantwortlichen ernannt. Zur Entgegennahme von Wertgegenständen erhält er eine Sondervollmacht. Besteht das Team aus zwei Personen, wird der Fahrer zum Senior ernannt. Vor dem Eintreffen der Abholer wird das Bargeld an der Kasse gezählt, der deklarierte Betrag, Banknoten und/oder Münzen bereitgestellt.

Prognose und Bewertung der Umsatzlage

Die Stabilität der Wirtschaft hängt von der richtigen Planung ab. Die Zentralbanken und Geschäftsbanken prognostizieren Cashflows. Sie versuchen, den Bedarf des wirtschaftlichen Umsatzes in zukünftigen Perioden zu berechnen. Dies ist die Hauptaufgabe der Banken. Die für das Quartal erstellte Umsatzprognose wird 14 Tage vor Quartalsbeginn an das Cash Settlement Center übermittelt. Letzterer übermittelt Informationen an die Bank von Russland. Auf dieser Grundlage gestaltet es seine Geldpolitik. Auf diese Weise kann die Zentralbank alle strukturellen Veränderungen in der Wirtschaft berücksichtigen.

Der Anteil des Banknoten- und Münzumschlags ist insbesondere in entwickelten Ländern deutlich geringer als der bargeldlose Umsatz. Es wächst während wirtschaftlicher Turbulenzen. Die Stabilität der Volkswirtschaft hängt von der klaren Organisation des Cashflows ab. Es ist in erster Linie mit dem Bereich des persönlichen Konsums verbunden. Geschäftsbanken legen Grenzen für den Geldbetrag fest, der in der Kasse eines Unternehmens aufbewahrt werden darf. Bargeldumlauf hat direkten Einfluss auf die nachhaltige Kaufkraft der Bevölkerung.

Bargeldumschlag - Dabei handelt es sich um eine Sammlung von Zahlungen über einen bestimmten Zeitraum, die die Bewegung von Bargeld sowohl als Tausch- als auch als Zahlungsmittel widerspiegelt.

Umfang der Bargeldverwendung bezieht sich hauptsächlich auf die Einnahmen und Ausgaben der Bevölkerung und umfasst:

- Siedlungen zwischen Bevölkerung und Unternehmen Einzelhandel und Catering;

- und Zahlung anderer Bareinnahmen;

- Einzahlung von Geld durch die Bevölkerung und Erhalt von Geld von der Bank;

- Zahlung von Renten, Sozialleistungen, Stipendien, Versicherungsentschädigungen;

- Vergabe von Verbraucherkrediten durch Kreditinstitute;

- Zahlung für Wertpapiere und Zahlung der Erträge daraus;

- Stromrechnungen, Zahlung von Steuern an den Haushalt durch die Bevölkerung.

Somit wird Bargeld für den Umlauf von Waren und Dienstleistungen verwendet, für Abrechnungen, die nicht direkt mit dem Waren- und Dienstleistungsverkehr zusammenhängen. Der Bargeldumlauf erfolgt mit verschiedene Arten Geld: Metallmünzen, andere Kreditinstrumente (Bankscheine, Kreditkarten). Die Ausgabe von Bargeld erfolgt in der Regel durch Zentralbanken und in einigen Ländern durch das Finanzministerium. Zwischen Unternehmen und Organisationen, laut allgemeine Regel Der Cashflow ist unbedeutend.

In Ländern mit entwickelten Marktwirtschaften beträgt der Anteil der Barzahlungen am gesamten Zahlungsumsatz 3-8 %. Dies wird durch Übersetzen erreicht Löhne auf Bankkonten. In den USA erhält weniger als 1 % der Bevölkerung Bargeld, in England bis zu 10 % und in Kanada 5 %. Alle Zahlungen der Bevölkerung für Waren und Dienstleistungen erfolgen über Schecks und verschiedene Zahlungskarten.

Derzeit ist der Umfang des Bargeldumschlags in Russland unverhältnismäßig groß. Lag er zu Beginn der Marktreformen bei 1/4, übersteigt er jetzt 40 %.

Basic Gründe für die Ausweitung des Bargeldumschlags:

- Wirtschaftskrise;

- Bargeldkrise;

- Zahlungsausfallkrise;

- Verlangsamung der Siedlungen;

- ein unzureichend organisiertes System der Interbankenabwicklung;

- bewusste Gewinnreduzierung, um Steuern zu vermeiden und Barzahlungen außerhalb der Banken auszuweiten.

Eine starke Ausweitung des Bargeldumlaufs führt zu einem Anstieg der Vertriebskosten, dem Ersatz alter Banknoten durch neue, der Entstehung von „schwarzem Bargeld“ und einem Mangel an Steuerzahlungen. Die Folgen sind Defizite und finanzielle Instabilität. Wenn der Geldumlauf über Bankkonten ablaufen würde, hätte die Zentralbank mehr Möglichkeiten, ihn zu berücksichtigen, zu regulieren und zu verwalten volle Informationüber die Lage der Wirtschaft. Dadurch wäre es möglich, die Emissionen nicht auszuweiten. Nicht erfasste Bargeldumsätze werden am häufigsten in Fremdwährung umgerechnet, und dies erfordert, dass der Staat den Prozess der Bargeldausgabe für Zahlungen aus dem Haushalt ausweitet.

Das Bürgerliche Gesetzbuch der Russischen Föderation regelt detailliert die Regeln für die Verwendung von Bargeld im Land. Gleichzeitig haben sich je nach Zusammenhang zwischen Barzahlung und Geschäftstätigkeit unterschiedliche Verfahren zur Abrechnung unter Beteiligung der Bevölkerung etabliert. Diese Zahlungen erfolgen per Banküberweisung. Personen, die keine unternehmerische Tätigkeit ausüben, leisten Zahlungen sowohl in bar als auch unbar. Gemäß dem aktuellen Verfahren zur Organisation des Bargeldumlaufs werden für jedes Unternehmen Grenzen für den Bargeldbestand in seinen Registrierkassen festgelegt, und alle Gelder, die diese Grenze überschreiten, müssen bei der Bank hinterlegt werden, die dieses Unternehmen betreut. Bestehen mehrere Konten bei verschiedenen Banken, beantragt das Unternehmen nach eigenem Ermessen eines davon mit der Erwartung, eine Begrenzung des Barguthabens in der Registrierkasse festzulegen. Bei der Prüfung eines bestimmten Unternehmens orientieren sich Banken an dieser Grenze. Für ein Unternehmen, das der Bank keine Abrechnung vorgelegt hat, wird die Barguthabengrenze als Null betrachtet, und nicht gelieferte Barmittel werden als über der Grenze liegend angesehen.

Die Ausgabe von Bargeld an Unternehmen durch die Bank erfolgt auf Kosten der aktuellen Belege in den Kassen der Bank. Um rechtzeitige Barzahlungen zu gewährleisten, legt das RCC der Zentralbank der Russischen Föderation für jede Bank die Höhe des minimal zulässigen Barguthabens in der Betriebskasse am Ende des Tages fest.

Vor dem Übergang zu Marktbeziehungen wurde der Bargeldumschlag auf der Grundlage des Saldos der Bargeldeinnahmen und -ausgaben der Bevölkerung sowie auf der Grundlage des Bargeldplans der Staatsbank geplant und geregelt. Mit Hilfe dieser Pläne wurde das Problem des Ausgleichs der Geld- und Warenversorgung, die Frage der Höhe der Emissionen und der Geldentzug aus dem Umlauf gelöst. Die Frage hatte richtungsweisenden Charakter. Mit dem Übergang zu Marktbeziehungen hatten Emissionspläne keine Vorschriften mehr. Die Prognose des Saldos der Bareinnahmen und -ausgaben hilft der Zentralbank der Russischen Föderation, die Nachfrage der Bevölkerung besser zu berücksichtigen und die Struktur der Verbrauchernachfrage vorherzusagen. Wenn das Einkommen der Bevölkerung die Ausgaben in der Bilanz übersteigt, bedeutet dies, dass die Geldmenge in den Händen der Bevölkerung zunimmt. In diesem Fall ist zur Kundenbetreuung die Ausgabe von Bargeld erforderlich.

Die wichtigsten Einkommensposten der Bevölkerung in dieser Bilanz: Löhne, Renten, Sozialleistungen, Stipendien, Einkünfte aus Vermögen und unternehmerische Tätigkeit. Heute hat sich das Verhältnis zwischen Löhnen und Vermögenseinkommen verändert. Die Löhne machen weniger als 50 % des Einkommens der Bevölkerung aus.

Ausgaben der Bevölkerung – Kauf von Waren und Dienstleistungen (2/3), obligatorische Zahlungen und Einlagen (10 %), Kauf von Währungen (20 %). Der Geldzuwachs der Bevölkerung ist stark zurückgegangen, ebenso wie die Ersparnisse in Wertpapieren und Einlagen. Seit 1991 werden in Russland Bargeldumschlagsprognosen erstellt, die auf Zuverlässigkeit und Realität bei der Bestimmung von Veränderungen des Bargeldumlaufs basieren. Sie werden benötigt, um den Bargeldbedarf in Russland insgesamt, nach Regionen und nach Banken zu ermitteln. Prognosen zum Bargeldumschlag spiegeln das Volumen und die Quellen der Geldzuflüsse an Banken, den Umfang und die Richtung ihrer Ausgabe und letztendlich die Ausgabe oder Abhebung von Geld wider. Die Berechnungen werden von den Banken vierteljährlich erstellt, monatlich verteilt und zwei Wochen vor Quartalsbeginn an das RCC der Zentralbank der Russischen Föderation gesendet. Drei Tage vor Beginn des Quartals meldet das RCC der Zentralbank der Russischen Föderation geschätzte Daten zum Umsatz in der gesamten Region für den Empfang und die Auszahlung von Bargeld an Banken.

Die Einnahmenseite der Bargeldumschlagsberechnungen spiegelt wider: Handelseinnahmen, Einnahmen aus Transportunternehmen, Einnahmen aus Verbraucherdienstleistungs- und Unterhaltungsunternehmen, Miet- und Stromrechnungen, Einnahmen auf die Konten landwirtschaftlicher Unternehmen, Einnahmen aus dem Verkauf von Währungen, Einnahmen aus Kommunikationsunternehmen, Einnahmen aus dem Verkauf von Wertpapieren. Die Ausgabenseite spiegelt Folgendes wider: Löhne, Renten, Sozialleistungen, die Ausgabe von Mitteln für den Kauf landwirtschaftlicher Produkte und Geschäftsausgaben.

Derzeit stellt die Zentralbank der Russischen Föderation auf Marktprognosemethoden um, die sich auf die Festlegung des Refinanzierungsvolumens, die Änderung der Zinssätze, die Verwendung erforderlicher Mindestreservenormen und die Verwendung von Geldmengenberechnungen beziehen. Offenmarktgeschäfte der Zentralbank der Russischen Föderation werden zunehmend zur wichtigsten Regulierungsmethode. Dabei kommt ein umfassendes System zur Regulierung des Cashflows zum Einsatz.

Bei der Geldausgabe geht es darum, die Geldversorgung aus folgenden Quellen sicherzustellen:

- Kreditvergabe durch Geschäftsbanken:

- Staatskredite:

- Erhöhung der Gold- und Devisenreserven.

Im ersten Fall ist die Emission durch Wechsel und andere gesichert, im zweiten Fall durch Staatsanleihen und Obligationen, im dritten Fall sind keine Sicherheiten erforderlich, da Gold und Währung Sicherheiten sind.

Die Vermögenswerte der Zentralbank der Russischen Föderation dienen als Unterstützung für die Ausgabe von Banknoten, während die Bank von Russland das Verfahren zur Durchführung von Bargeldtransaktionen festlegt, Regeln für den Transport, die Lagerung und die Sammlung von Geld festlegt und einen Mechanismus für die Erstellung bildet Reservefonds an Banknoten und Münzen und legt das Verfahren für den Ersatz und die Vernichtung beschädigter Gelder fest. Die Funktionen der Bargeldregulierung der Geldmenge werden dem RCC der Zentralbank der Russischen Föderation übertragen, das in den wichtigsten Territorialabteilungen der Bank von Russland organisiert ist und dort Reservefonds für Banknoten und Münzen bildet. Sie sind notwendig, um die Emission sicherzustellen, die Banknotenstruktur der Geldmenge zu regulieren, beschädigte Banknoten zu ersetzen und Transportkosten zu sparen.

Darüber hinaus hat das RCC der Zentralbank der Russischen Föderation Umlaufkassen eingerichtet, die während des Geschäftstages Geld annehmen und ausgeben. Der Geldbestand in der Kasse ist begrenzt, der Überschuss wird in den Reservefonds überwiesen. Bargelddienstleistungen für Geschäftsbanken werden auf vertraglicher Basis erbracht. Die Ausgabe von Geld, die Annahme überschüssigen Geldes und Bargelddienstleistungen erfolgen unter Abbildung aller Transaktionen auf Korrespondenzkonten von Banken und anderen juristischen Personen.

Ausgabe von Bargeld ist die Freisetzung von Geld in den Umlauf, wodurch sich die Menge des im Umlauf befindlichen Bargeldes erhöht. Die Höhe der Emissionen wurde in einer Planwirtschaft streng vom Staat reguliert; in einer Marktwirtschaft gibt es eine Methode zur Vorhersage von Emissionen. Emissionsoperationen (Operationen zur Freigabe und Entnahme von Geld aus dem Umlauf) werden durchgeführt von:

- die Zentralbank (Notenbank), die das Monopolrecht zur Ausgabe von Banknoten (Banknoten) genießt, die den überwiegenden Teil des Bargeldumlaufs ausmachen;

- Schatzkammer (Staat Exekutivagentur), Ausgabe von Papierscheinen mit kleinem Nennwert (Schatzwechsel und Münzen aus billigen Metallsorten, die unterliegen Industrieländer(ca. 10 % der gesamten Bargeldausgabe).

Der Staat ergreift Maßnahmen zur Regulierung des Produktionsprozesses und nutzt das Kredit- und Währungssystem, um mögliche zyklische Schwankungen der Wirtschaftsprozesse abzuschwächen. In vielen Ländern wurde unter dem Einfluss der steigenden Inflation eine solche Methode zur Stabilisierung der Wirtschaft eingesetzt Targeting— Festlegung von Zielen für die Regulierung des Wachstums der Geldmenge im Umlauf und der Kredite, die den Zentralbanken als Richtschnur dienen sollten. Da der Geldumlauf von verschiedenen wirtschaftlichen Faktoren beeinflusst wird und nicht nur von der Erhöhung der Geldmenge abhängt, haben viele Länder inzwischen auf die Ausrichtung auf Geldmengenaggregate verzichtet. Im Wesentlichen handelt es sich bei Targeting um die Festlegung direkter Beschränkungen für Änderungen des Geldmengenvolumens. Ein wichtiger Punkt, der die Wirksamkeit der Regulierung der Geldmengendynamik durch Ziele beeinflusst, ist die Reihenfolge, in der diese festgelegt werden: in Form von Kontrollzahlen (Frankreich), Einlagen (USA), Prognosen (Japan).

Organisation des Cashflows

Betrachten wir die Organisation des Cashflows am Beispiel der Russischen Föderation.

In Russland wird der Bargeldumlauf durch die „Verordnung über die Regeln für die Organisation des Bargeldumlaufs auf dem Territorium der Russischen Föderation“ geregelt, die von der Bank von Russland – der Zentralbank der Russischen Föderation (CBRF) – genehmigt wurde. Die Bestimmung ist für die Umsetzung durch Gebietsinstitute der Zentralbank der Russischen Föderation, Bargeldabwicklungszentren (RCCs), Kreditinstitute und deren Zweigstellen, einschließlich Institute der Sparkasse der Russischen Föderation, sowie Organisationen, Unternehmen und Institutionen verbindlich (im Folgenden als Unternehmen bezeichnet) auf dem Territorium der Russischen Föderation.

Gemäß der Verordnung legen alle Unternehmen, unabhängig von ihrer Organisations- und Rechtsform, zu vertraglichen Bedingungen verfügbare Gelder bei Bankinstituten auf entsprechenden Konten an.

Bargeld, das an den Kassen von Unternehmen eingeht, muss an Bankinstitute zur späteren Gutschrift auf den Konten dieser Unternehmen übergeben werden.

Bargeld wird von Unternehmen direkt an die Kassen von Bankinstituten oder über gemeinsame Kassen von Unternehmen sowie von Unternehmen des Staatskomitees der Russischen Föderation für Kommunikation und Informatisierung (Goskomsvyaz Russlands) zur Überweisung an die zuständigen Stellen übergeben Konten bei Bankinstituten.

Die Annahme von Bargeld durch Bankinstitute von bedienten Unternehmen erfolgt in der in den „Vorschriften über das Verfahren zur Durchführung von Bargeldtransaktionen und den Regeln für die Lagerung, den Transport und die Sammlung von Banknoten und Münzen der Bank von Russland in Kreditinstituten“ festgelegten Weise Territorium der Russischen Föderation“ (geändert durch die Anweisungen der Zentralbank der Russischen Föderation vom 27. Februar 2010 Nr. 2405-U). Das Verfahren und die Bedingungen für die Einzahlung von Bargeld werden von den Bankdienstleistungsinstituten für jedes Unternehmen im Einvernehmen mit ihren Managern festgelegt, basierend auf der Notwendigkeit, den Geldumschlag und den rechtzeitigen Eingang des Geldes an den Kassen während der Geschäftstage der Bankinstitute zu beschleunigen. Die Fristen für die Lieferung von Bargeld durch Unternehmen werden in der Regel täglich sein.

Bargeld, das von Einzelpersonen zur Zahlung von Steuern, Versicherungen und anderen Gebühren entgegengenommen wird, wird von den Verwaltungen und Sammlern dieser Zahlungen direkt an Bankinstitute oder durch Überweisung über Unternehmen des Staatlichen Komitees für Kommunikation Russlands übergeben.

Die in den Kassen der Unternehmen täglich geführten Bargeldlimits werden von den sie bedienenden Banken im Einvernehmen mit den Leitern dieser Unternehmen festgelegt. Dabei werden die Besonderheiten der Unternehmenstätigkeit berücksichtigt. Das von der Bank vorgegebene Bargeldlimit kann den normalen Betrieb des Unternehmens am Morgen gewährleisten nächster Tag, kann die Grenze im Rahmen der durchschnittlichen täglichen Bareinnahmen usw. festgelegt werden. Banken geben Bargeld an Unternehmen in der Regel auf Kosten der laufenden Geldeingänge an den Kassen der Kreditinstitute aus.

In ähnlicher Weise wird das Bargeld von Kreditinstituten geregelt, die von Cash Settlement Centern (CCS) betreut werden.

Um die rechtzeitige Ausgabe von Bargeld durch Kreditinstitute von den Konten von Unternehmen sowie von Konten auf Einlagen von Bürgern, Gebietsfilialen der Bank von Russland oder auf deren Weisung zu gewährleisten, legen die RCCs für jedes Kreditinstitut und seine Filialen den Betrag fest des minimal zulässigen Barguthabens in der Betriebskasse am Ende des Tages.

Die Festlegung von Grenzwerten für die Betriebskassen von Bargeldabwicklungszentren und deren Verstärkung erfolgt gemäß den „Anweisungen für die Ausgabe und Bargeldarbeit in Instituten der Bank von Russland“ in der jeweils gültigen Fassung. Anweisungen der Zentralbank der Russischen Föderation vom 27. Februar 2010 Nr. 2405-U.

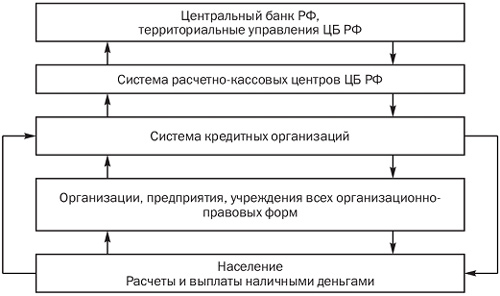

Betrachten wir das Schema des Bargeldumschlags in der Russischen Föderation (Abb. 2.1).

Reis. 2.1. Schema des Cashflows in Russland

Die wichtigsten Verbindungen des Bargeldumlaufs

Der erste Impuls, der den Cashflow-Mechanismus auslöst, ist die entsprechende Weisung der Zentralbank der Russischen Föderation an Bargeldabwicklungszentren. Demnach wird Bargeld aus ihren Reservefonds in die funktionierenden Registrierkassen des RCC überwiesen. Und so kommen sie in Umlauf. Von den Betriebskassen des RCC wird Bargeld an die Betriebskassen von Kreditinstituten (Geschäftsbanken) weitergeleitet. Ein Teil dieses Geldes dient der Abwicklung zwischen Banken, ein Teil wird jedoch als Kredit an andere Banken weitergeleitet Großer Teil Bargeld wird an juristische und natürliche Personen ausgegeben, die von dieser Geschäftsbank bedient werden.

Ein Teil des Bargeldes in den Registrierkassen von Organisationen, Unternehmen, Institutionen wird für die Abrechnung zwischen ihnen verwendet, der Großteil wird jedoch in Form von Bareinkünften (Gehälter, Renten, Sozialleistungen usw.) an die Bevölkerung überwiesen.

Die Bevölkerung verwendet Bargeld für gegenseitige Begleichungen, der größte Teil davon wird jedoch für die Zahlung von Steuern, Miete und Stromrechnungen, den Kauf von Waren und die Bezahlung von Dienstleistungen, die Zahlung von Versicherungen, Mietzahlungen usw. ausgegeben.

Dementsprechend fließt das Geld der Bevölkerung entweder an die Kassen von Handelsunternehmen, an das Staatliche Komitee für Kommunikation Russlands sowie an Unternehmen, die Dienstleistungen für die Bevölkerung erbringen, oder direkt an die Betriebskassen von Geschäftsbanken.

Prognose und Beurteilung des Cashflows

Um das Volumen, die Quellen der Bargeldeingänge an den Kassen von Bankinstituten und die Richtungen ihrer Ausgabe sowie ihre Freigabe oder Entnahme aus dem Verkehr in Regionen, Territorien, Republiken und der Russischen Föderation insgesamt zu bestimmen, wird eine Bargeldprognose erstellt Für jedes Quartal wird der Umsatz ermittelt.

Zur Ermittlung des Bargeldbedarfs werden prognostizierte Berechnungen der erwarteten Kasseneingänge und Bargeldauszahlungen auf der Grundlage der Zeitreihe des „Berichts über Bargeldumsätze der Institutionen und Kreditinstitute der Bank von Russland“ oder auf der Grundlage von Bargeldanforderungen durchgeführt von betreuten Unternehmen.

Die Berechnung der erwarteten Geldeingänge an den Kassen der Kreditinstitute (Geschäftsbanken) und deren Auszahlungen erfolgt vierteljährlich, verteilt auf die Monate. Die Ergebnisse der Geldeingänge und -ausgaben werden 14 Tage vor Beginn des Prognosequartals dem RCC gemeldet, in dem das Korrespondenzkonto des Kreditinstituts eröffnet wird.

Bargeldabwicklungszentren erstellen Prognosen über den Bargeldumschlag in Form von Einnahmen, Ausgaben und Emissionsergebnissen im Allgemeinen für die von ihnen betreuten Kreditinstitute auf der Grundlage einer Analyse des Bargeldumschlags, der über ihre Kassen läuft, und entsprechender Nachrichten von Kreditinstituten. Die Berechnungen erfolgen vierteljährlich mit monatlicher Verteilung und werden 7 Tage vor Beginn des neuen Quartals der Gebietsfiliale der Bank von Russland gemeldet. Dies ist für vorausschauende Berechnungen der Größe und gegebenenfalls der Geldausgabe erforderlich, um die funktionierenden Kassen des RCC zu stärken.

Um die erwarteten Veränderungen des Bargeldumlaufs und den Bargeldbedarf der Unternehmen zu ermitteln, erstellen die Gebietsfilialen der Bank von Russland Prognosen zum Bargeldumschlag für die Region, das Territorium und die Republik entsprechend den Quellen der Bargeldeingänge an den Kassen der Bankinstitute und die Richtungen ihrer Emission für das kommende Quartal. Diese Arbeit wird auf der Grundlage einer Bewertung der Aussichten für die sozioökonomische Entwicklung der Region, der Meldung von Daten zum Bargeldumschlag für frühere Zeiträume sowie von Informationen des RCC und der Banken über den prognostizierten Bargeldumschlag und die Emission durchgeführt Ergebnis.

Die territorialen Zweigstellen der Bank von Russland berücksichtigen die prognostizierten Ergebnisse der Geldausgabe bei der Entwicklung von Maßnahmen zur Organisation des Bargeldumlaufs in der Region sowie bei der Ausarbeitung von Plänen für die Lieferung von Bargeld an die Reservefonds der Bargeldabwicklungszentren .

Regionale Filialen der Bank von Russland analysieren vierteljährlich den Zustand des Bargeldumlaufs in den Regionen.

Die Analyseobjekte sind: sich abzeichnende Trends im Bargeldumschlag und seiner Struktur; Quellen für Bargeldeingänge an den Kassen von Bankinstituten und Anweisungen für deren Abhebung an den Kassen von Bankinstituten; Geschwindigkeit der Bargeldrückgabe an die Kassen der Bankinstitute; laufende Veränderungen und Trends in der Wirtschaft; Veränderungen im Verbraucherpreisindex; der Stand und die Entwicklung des bargeldlosen Zahlungsverkehrs zwischen juristischen Personen und natürlichen Personen; die Höhe der Einziehung von Barerlösen (insbesondere aus dem Handel), die auf dem Verbrauchermarkt erzielt werden. Es werden die territoriale Verteilung der Geldumlaufausgabe und die Gründe für die Zunahme der Bargeldausgabe (Rückgang der Bargeldabhebung) untersucht; ungenutzte Möglichkeiten für Bankinstitute, interne Bargeldressourcen zu mobilisieren, um den Bargeldbedarf von Unternehmen zu decken; Ergebnisse Bankenkontrolle Sicherstellung, dass Unternehmen das Verfahren zur Durchführung von Bargeldtransaktionen und zum Umgang mit Bargeld einhalten; laufende Veränderungen in den Verwendungsrichtungen des Bareinkommens der Bevölkerung und den Quellen ihrer Bildung; der Stand der Ausgaben juristischer Personen für Löhne und Sozialleistungen; Gründe für die Bildung überfälliger Schulden für die Zahlung von Löhnen und Renten.

Bargeld, das an den Kassen von Organisationen eingeht, muss an Kreditinstitute zur späteren Gutschrift auf den Konten dieser Organisationen übergeben werden. Das Verfahren und der Zeitpunkt der Bargeldlieferung werden von den betreuenden Kreditinstituten jeder Organisation im Einvernehmen mit ihren Managern festgelegt, basierend auf der Notwendigkeit, den Geldumschlag und den rechtzeitigen Eingang des Geldes an den Kassen während der Werktage des Kredits zu beschleunigen Institutionen. In diesem Fall können folgende Fristen für die Lieferung von Bargeld an Organisationen festgelegt werden:

Für Organisationen mit Sitz in einem besiedelten Gebiet, in dem es Kreditinstitute oder Kommunikationsorganisationen gibt – täglich am Tag des Bargeldeingangs an den Kassen der Organisationen;

Für Organisationen, die aufgrund der Besonderheiten ihrer Tätigkeit und Betriebszeiten sowie mangels Abendabholung oder Abendkassen von Kreditinstituten nicht täglich am Ende des Arbeitstages Bargeld bei Banken oder Kommunikationsorganisationen einzahlen können – Am nächsten Tag;

für Organisationen, die sich in einem besiedelten Gebiet befinden, in dem es keine Banken oder Kommunikationsorganisationen gibt, sowie für solche, die weiter davon entfernt liegen – einmal alle paar Tage.

Die Kassen von Organisationen können Bargeld innerhalb der Grenzen aufbewahren, die von den sie bedienenden Kreditinstituten im Einvernehmen mit den Leitern der Organisationen festgelegt werden.

Die Obergrenze für den Bargeldbestand in der Registrierkasse wird von Kreditinstituten jährlich für alle Organisationen, unabhängig von ihrer Rechtsform und ihrem Tätigkeitsbereich, festgelegt, die über eine Registrierkasse verfügen und Bargeldtransaktionen durchführen.

Berechnungen.__

Organisationen sind verpflichtet, alle Bargeldbeträge, die über die festgelegten Grenzen des Barguthabens in der Registrierkasse hinausgehen, an Kreditinstitute auszuhändigen. Organisationen können in ihren Registrierkassen nur Bargeld aufbewahren, das über die festgelegten Grenzen hinausgeht

für die Gewährung von Löhnen, Sozialleistungen und Stipendien nicht länger als drei Arbeitstage (für Organisationen mit Sitz im Hohen Norden und entsprechenden Gebieten – bis zu fünf Tage), einschließlich des Tages des Geldeingangs

Mittel bei einem Kreditinstitut. Nach Ablauf dieser Frist werden nicht genutzte Bargeldbeträge an Kreditinstitute übergeben.

Kreditinstitute führen Überprüfungen der Einhaltung des von der Bank von Russland festgelegten Verfahrens zur Durchführung von Bargeldtransaktionen und zum Umgang mit Bargeld durch die Organisationen durch.

Überprüfen:

Es werden Informationen zu den im Berichtszeitraum durchgeführten Transaktionen hinsichtlich der Einnahmen (Gutschrift) von Bargeld auf den Konten der Organisation bei einem Kreditinstitut und deren Ausgabe (Abschreibung) an der Kasse des Kreditinstituts ausgewählt;

Die Höhe des festgelegten Limits für den Barguthaben in der Registrierkasse wird angegeben;

Verfügbarkeit einer Erlaubnis zur Ausgabe von Bargelderlösen an der Kasse der Organisation und deren Bedingungen;

Das vereinbarte Verfahren und der vereinbarte Zeitpunkt für die Lieferung des Erlöses an das Kreditinstitut.

Die erzielten Ergebnisse werden in einer Bescheinigung über die Ergebnisse der Überprüfung der Einhaltung des Verfahrens zur Arbeit mit Bargeld durch die Organisation dokumentiert.

Bei der Prüfung der Organisation wird Folgendes berücksichtigt:

≫ Vollständigkeit der Verbuchung der von einem Kreditinstitut erhaltenen Barmittel;

Vollständigkeit der Geldeinzahlung an der Kasse;

Die Beträge und Termine der Bareinzahlungen bei der Bank werden mit den Einträgen im Kassenbuch abgeglichen und bei Abweichungen zwischen den Daten und den Einträgen im Kassenbuch werden die Gründe dafür geklärt;

Einhaltung der mit dem Kreditinstitut vereinbarten Bedingungen für die Ausgabe von Bargeld, das an der Kasse der Organisation eingeht;

Einhaltung der festgelegten Höchstbeträge für Barausgleiche zwischen juristischen Personen;

Einhaltung der vom Kreditinstitut an der Kasse der Organisation festgelegten Barguthabengrenze;

Führen eines Kassenbuchs und anderer Kassenbelege.

Basierend auf den Ergebnissen der Inspektion zieht der Inspektor Schlussfolgerungen und gibt der Unternehmensleitung die notwendigen Empfehlungen, um bestehende Mängel bei der Abwicklung von Bargeldtransaktionen und der Arbeit mit Bargeld zu beseitigen.__

Verfahren für den Bargeldservice für Kunden

Annahme von Bargeld von Organisationen Ein Kreditinstitut ist verpflichtet, Akkreditive von natürlichen und juristischen Personen zur Gutschrift auf Bankkonten oder zum Umtausch von Banknoten der Bank von Russland gemäß den Zahlungsfähigkeitszeichen von Banknoten und Münzen der Bank von Russland entgegenzunehmen Die Überweisung von Bargeld von Organisationen an die Kasse erfolgt nach Angaben zur Barzahlung

(Formular Nr. 0402001), bei dem es sich um eine Reihe von Dokumenten handelt, die aus einer Ankündigung für eine Bareinlage, einer Bestellung und einer Quittung bestehen (Anhang 7). Nach Erhalt des Bargeldes gleicht der Kassierer den in der Ankündigung für die Bareinlage angegebenen Betrag mit dem tatsächlich neu berechneten Betrag ab. Stimmen die Beträge überein, unterschreibt der Kassierer die Anzeige, die Bestellung, stempelt den Beleg und stellt ihn dem Einzahler aus. Der Kassierer behält die Anzeige und leitet die Bestellung an den zuständigen Buchhaltungsmitarbeiter weiter. In Fällen, in denen der Kassierer eine Diskrepanz zwischen dem vom Kunden eingezahlten Geldbetrag und dem in der Bareinzahlungsanzeige genannten Betrag feststellt, wird die Bareinzahlungsanzeige vom Kunden für den tatsächlich eingezahlten Geldbetrag, dem Kassierer, erneut ausgestellt streicht die ursprünglich ausgestellte Ankündigung für Bareinzahlungen durch und gibt auf der Rückseite der Quittung den tatsächlich akzeptierten Bargeldbetrag und die Zeichen an. Eine Ankündigung für eine Bareinlage wird an einen Buchhalter gesendet

Der Mitarbeiter, der in der Kasse Korrekturen vornimmt, erstellt den neu erhaltenen Beleg und übergibt ihn an die Kasse. Die ursprünglich ausgestellte Anzeige und Bestellung wird vernichtet und die Quittung an die Kassenbelege geschickt. Wenn der Kunde kein Geld in die Kasse eingezahlt hat, sendet der Kassierer die Ankündigung für eine Bareinzahlung an den Buchhaltungsmitarbeiter zurück. Einträge in der Kasse werden durch Ankündigung gelöscht

Die Abrechnung der Bareinlage wird durchgestrichen und in den Kassenbelegen abgelegt.

4.2.2. Ausgabe von Bargeld an Organisationen

Bargeld wird den Organisationen mithilfe von Barschecks von ihren Bankkonten ausgezahlt. Um Bargeld zu erhalten, legt der Kunde das vor

ein sanfter Scheck an den Buchhalter. Nach entsprechender Prüfung erhält er vom Kassenbon einen Kontrollstempel zur Vorlage an der Kasse.

Nachdem der Kassierer einen Bargeldscheck erhalten hat:

Überprüft das Vorhandensein von Unterschriften von Beamten des Kreditinstituts, die den Kassenscheck ausgestellt und überprüft haben, und die Identität dieser Unterschriften anhand der verfügbaren Muster;

Vergleicht den in Zahlen ausgedrückten Betrag auf einem Barscheck mit dem in Worten angegebenen Betrag;

Überprüft bei Erhalt von Bargeld das Vorhandensein der Unterschrift des Kunden auf dem Kassenbon und die Angaben zu seinem Ausweis;

Bereitet den auszugebenden Betrag vor;

Ruft den Geldempfänger per Schecknummer an und fragt ihn nach dem erhaltenen Geldbetrag;

Vergleicht die Nummer des Kontrollstempels mit der Nummer auf dem Scheck und klebt den Kontrollstempel auf den Scheck;

„zählt den zur Abhebung vorbereiteten Betrag im Beisein des Kunden erneut;

Gibt dem Empfänger Bargeld und unterschreibt den Scheck.

Die Kassiererin gibt Banknoten in ganzen und unvollständigen Bündeln und vollen Banknoten gemäß den auf den Belegen und Paketen angegebenen Beträgen aus, Münzen – in vollen und unvollständigen Tüten,

Beutel, Tuben gemäß der Aufschrift auf den Etiketten der Beutel und Beutel, Tuben, sofern die Verpackung intakt bleibt.

Volle und unvollständige Banknotenbündel, Tüten, Pakete, Tuben mit Münzen und volle Banknotenrücken mit Verpackungsschäden sowie unvollständige Banknotenrücken, einzelne Banknoten und Münzen werden vom Kassierer nach Bogen- und Stückzahl ausgegeben. Transaktionen, bei denen der Kunde, ohne Geld einzuzahlen, gleichzeitig einen Barscheck und eine Werbung für eine Bareinzahlung vorlegt, sind nicht zulässig. Der Bargeldempfänger nimmt, ohne die Registrierkasse zu verlassen, im Beisein eines Kassierers Banknoten entsprechend der Aufschrift auf der Oberseite der Packungen entgegen und prüft dabei die Anzahl der darin enthaltenen Banknoten, die Unversehrtheit der Verpackung und Siegel (Klischee). Impressum) und das Vorhandensein der notwendigen Angaben. Vollständige, nicht in Bündeln verpackte Banknoten und einzelne Banknoten werden Blatt für Blatt gezählt, Münzen werden anhand der Aufschriften auf den Etiketten von Tüten mit Münzen gezählt, wobei die Richtigkeit und Unversehrtheit der Verpackung und Siegel überprüft werden, und Tüten, Tuben und einzelne Münzen werden gezählt nach Kreisen gezählt. Der Kunde hat das Recht, nach eigenem Ermessen die erhaltenen Gelder bei einem Kreditinstitut neu zu berechnen. Die Übergabe von Bargeld an die Räumlichkeiten zur Nachzählung durch Kunden und die Nachzählung erfolgen im Beisein eines Mitarbeiters der Kassenabteilung des Kreditinstituts. Für Engpässe oder Überschüsse an Mitteln, die dadurch festgestellt werden

Neuberechnung, ein Gesetz wird erstellt.

4.2.3. Verfahren zum Umgang mit Bargeld

sondern der Bevölkerung dienen

Der Empfang und die Ausgabe von Bargeld an Privatpersonen im Rahmen von Bankkonto-(Einlagen-)Vereinbarungen erfolgt je nach Eingang und Ausgang Bargeldbestellungen(Anhänge 8, 9), die den Nachnamen, Vornamen, Vatersnamen (falls vorhanden) oder andere personenbezogene Daten des Kunden enthalten, die es ermöglichen, ihn zu identifizieren und in dem mit ihm geschlossenen Bankkonto-(Einlagen-)Vertrag widerzuspiegeln. Die Annahme von Bargeld einer natürlichen Person durch einen Kassierer zur Durchführung eines Überweisungsvorgangs ohne Eröffnung eines Bankkontos, einschließlich der Zahlung von Versorgungsleistungen, Steuern und anderen Zahlungen, erfolgt auf der Grundlage eines Dokuments, das von einer natürlichen Person vorgelegt (ausgefüllt) werden soll bei Geldüberweisungen ohne Eröffnung eines Bankkontos.

Im Falle einer Diskrepanz zwischen dem vom Kunden eingezahlten Geldbetrag und dem im Kassenbeleg angegebenen Betrag oder bei Feststellung von Nichtzahlung oder zweifelhaften Banknoten fordert ihn der Kassierer auf, den fehlenden Betrag nachzufüllen oder gibt den zu viel gezahlten Betrag zurück. eingezahlter Geldbetrag. Wenn der Kunde sich weigert, den fehlenden Betrag hinzuzufügen, fordert der Kassierer den Einzahler auf, den Beleg nachzufüllen Bargeldbeleg auf den tatsächlich eingezahlten Betrag. Die vom Kunden erhaltenen Gelder werden so neu berechnet, dass er die Aktionen des Kassierers beobachten kann. Der Kunde zählt die von der Kasse erhaltenen Beträge, ohne die Kasse zu verlassen. Hat der Kunde Ansprüche auf den erhaltenen und neu berechneten Geldbetrag, wird der angegebene Betrag unter neu berechnet

Überwachung des Kassenmanagers, der beschließt, den Restbetrag in der Kasse abzuheben. In diesem Fall ist dem Kunden der Zutritt zu den Kassenräumlichkeiten nicht gestattet.

Phasen des Kreditprozesses.

Die globale Bankpraxis hat auf der Grundlage langjähriger Erfahrungen mit den sich ändernden Bedingungen des Kreditmarktes und der Wettbewerbskonkurrenz von Kreditinstituten Regeln entwickelt, die darauf abzielen, eine ausgewogene Kreditpolitik umzusetzen und das Risiko von Kreditgeschäften deutlich zu reduzieren. Der Kreditvergabeprozess einer Bank muss in mehrere Phasen unterteilt werden, die jeweils zu den Qualitätsmerkmalen des Kredits beitragen und den Grad seiner Zuverlässigkeit und Rentabilität für die Bank bestimmen.

Der Kreditvergabeprozess kann in folgende Phasen unterteilt werden:

1) Prüfung eines Kreditantrags und Verhandlungen mit einem potenziellen Kreditnehmer;

2) Beurteilung der Kreditwürdigkeit eines potenziellen Kreditnehmers und des mit der Kreditvergabe verbundenen Risikos;

3) Erstellung eines Darlehensvertrags und Gewährung eines Darlehens;

4) Kreditüberwachung;

5) Kreditrückzahlung.

Ein Diagramm der Organisation des Kreditprozesses ist in Abb. dargestellt. 5.2.

In der ersten Phase wird auf der Grundlage des Antrags des Kunden eine Untersuchung des Umfangs seiner Tätigkeit, des Stands der Dinge in diesem Unternehmen zum gegenwärtigen Zeitpunkt und in der Zukunft, der wichtigsten Lieferanten, Käufer, Rechtsstellung Organisation des Kreditnehmers; bestimmt

Der Zweck des Darlehens und seine Übereinstimmung mit der aktuellen Kreditpolitik der Bank, die Art des Darlehens, die Laufzeit, die Quellen der Kapitalrückzahlung und der Zinszahlung werden festgelegt. Der Antrag geht beim Kreditsachbearbeiter ein, der nach Prüfung ein Vorgespräch mit dem künftigen Kreditnehmer führt – direkt mit dem Leiter der Organisation oder dessen

Vertreter. Dieses Gespräch hat sehr wichtig um die Frage eines zukünftigen Kredits zu klären: Es ermöglicht dem Kreditsachbearbeiter nicht nur, viele herauszufinden wichtige Details Kreditantrag, aber

Reis. 5.2. Organisationsschema des Kreditprozesses:

/ Der Kunde reicht einen Kreditantrag und ein Dokumentenpaket bei der Bank ein; 2 - Cre

Die Angebotsabteilung berät den Auftraggeber; 3 – Die Kreditabteilung analysiert die Finanzen

Finanzielle Situation und Zahlungsfähigkeit des Kunden, verbindet die Dienstleistung ohne

Die Gefahren- und Rechtsabteilung erstellt eine Schlussfolgerung zur Möglichkeit einer Auslieferung

Chi-Kredit mit Standardkonditionen oder Übertragung von Dokumenten auf den Kredit

Ausschuss; 4 - Der Kreditausschuss prüft die Frage der Kreditvergabe an den Kunden

Über die Obergrenze (nach Konditionen oder Betrag) entscheidet der Vorstand der Bank

i |"" für Kinder mit atypischen Erkrankungen; 5a - nach Erhalt eines positiven Befundes

Der Betriebsabteilung werden Entscheidungen über die Gewährung eines Darlehens vorgelegt. 56 -

Im Falle einer Ablehnung werden die Unterlagen an den Auftraggeber zurückgesandt, ihm wird der Grund der Ablehnung mitgeteilt;

(\ der Betrag wird dem Konto des Kunden gutgeschrieben; 7 - Bonitätsüberwachung; 8a - Kreditrückzahlung; 86 - wenn der Kredit nicht fristgerecht zurückgezahlt wird, wird ein Auftrag an die Buchhaltung von Pank gesendet, die entsprechenden Beträge zur Buchhaltung auf die Konten zu überweisen für überfällige Zinsen und überfällige Kreditschulden sowie zur Änderung des Gruppenkreditrisikos 9 - nach einer bestimmten Frist werden Unterlagen über nicht fristgerecht zurückgezahlte Kredite zur Zwangseintreibung der Schulden an die Rechtsabteilung übergeben und zusammengestellt psychologisches Bild Informieren Sie sich beim Kreditnehmer über die fachliche Bereitschaft des Führungsteams der Organisation, den Realismus ihrer Lageeinschätzungen und Aussichten für die Entwicklung der Organisation. Beim Eingang eines Kreditantrags muss die Bank nicht nur verschiedene Aspekte des Kreditgeschäfts untersuchen, sondern diese auch bewerten

nale Qualitäten des Kreditnehmers - des Leiters des Unternehmens. Bei der Beurteilung der Typizität eines Kunden legt die Bank Wert auf folgende Punkte: Anstand und Ehrlichkeit, berufliche Fähigkeiten, Alter und Gesundheitszustand, das Vorhandensein eines Nachfolgers (z

im Spannungsfeld von Krankheit und Tod), materielle Sicherheit. Die Bank sollte keinen Kredit an eine Organisation vergeben, deren Management nicht vertrauenswürdig ist, und wenn Zweifel bestehen, dass der Kreditnehmer sich strikt an die Kreditbedingungen halten wird

Vereinbarungen. Hat der Kunde bereits zuvor einen Kredit bei dieser Bank erhalten oder verfügt er über ein Girokonto, erhöht dies seine Chancen auf einen Kredit deutlich. Der Leiter der Organisation sollte idealerweise über einen durchschnittlichen Ertrag verfügen, über eine gute Berufsausbildung und ausreichende Erfahrung im Bereich der von ihm vertretenen kaufmännischen Tätigkeit verfügen. Insbesondere muss die Bank sorgfältig überwachen, ob das Unternehmen Verpflichtungen gegenüber anderen Kreditinstituten hat. Wenn beispielsweise die Gebäude eines Unternehmens bereits mit Hypotheken belastet sind, beeinträchtigt dies die Zahlungsfähigkeit eines Unternehmens erheblich. Es ist sehr wichtig, den Ruf und die Bonität des Kreditnehmers zu untersuchen. Anhand der Analyse der vom Kunden eingereichten Unterlagen und der ermittelten Bonitäts- und Bonitätskennzahlen wird beurteilt, ob der Kunde in der Lage ist, den Kredit fristgerecht zurückzuzahlen. Es erfolgt eine Analyse und Bewertung sekundärer Kreditrückzahlungsquellen, d.h. Sicherheiten und bewertet auch die Qualität des Kredits insgesamt. In der zweiten Phase muss der Kreditsachbearbeiter, der auf der Grundlage der Ergebnisse des Vorgesprächs mit dem Kunden weiterarbeitet, eine eingehende und gründliche Untersuchung der finanziellen Situation des Kreditnehmers durchführen, um seine Kreditwürdigkeit mithilfe verschiedener Techniken zu beurteilen. Zur Durchführung dieser Arbeiten und zur Entscheidung über die Möglichkeit einer Kreditgewährung sind vom Kunden bestimmte Unterlagen erforderlich (Tabelle 5.3). Dies ist eine der wichtigsten Phasen des Kreditvergabeprozesses, da sie eine angemessene Genauigkeit bei der Beurteilung der Fähigkeit des Kreditnehmers zur rechtzeitigen und vollständigen Rückzahlung des Kredits sowie des Risikograds ermöglicht, den die Bank für möglich hält über die Höhe des Darlehens und die Bedingungen für seine Bereitstellung. In dieser Phase werden Bankdienstleistungen wie der Sicherheitsdienst, die Rechtsabteilung, die Wirtschaftsabteilung und bei Bedarf die Wertpapierabteilung, die Devisenabteilung und andere in die Arbeit einbezogen. Die Rechtsabteilung führt eine rechtliche Prüfung der vom Kunden vorgelegten Unterlagen durch, prüft das Eigentum an der Sicherheit, prüft die Rechts- und Geschäftsfähigkeit des Kreditnehmers, überprüft die Bedingungen des Garantieschreibens, des Bürgschaftsvertrags und des Versicherungsvertrags. Der Sicherheitsdienst prüft die Identität des Kreditnehmers – einer natürlichen Person, das Vorliegen einer staatlichen Registrierung einer juristischen Person und gibt eine Stellungnahme zur Zuverlässigkeit des Kreditnehmers ab. Zum Zweck der Erhöhung der Sicherheit von Kreditgebern und Kreditnehmern durch allgemeine Reduzierung von Kreditrisiken und Steigerung der Effizienz von Kreditinstituten wird ein Kreditauskunftei eingesetzt, dessen Aufgabe in der Bildung, Verarbeitung, Speicherung und Offenlegung von Informationen besteht, die die rechtzeitige Erfüllung charakterisieren von Kreditnehmern für ihre Verpflichtungen aus Darlehens-(Kredit-)Verträgen. Ein Kredithistorienbüro ist eine gemäß den Rechtsvorschriften der Russischen Föderation registrierte juristische Person, die eine kommerzielle Organisation ist und Dienstleistungen für die Erstellung, Verarbeitung und Speicherung von Kredithistorien sowie für die Bereitstellung von Kreditauskünften und damit verbundenen Dienstleistungen erbringt .

Das Kreditauskunftei stellt eine Bonitätsauskunft zur Verfügung:

An den Nutzer der Bonitätshistorie – auf dessen Anfrage;

Zum Thema Kredithistorie – auf seine Bitte hin, sich mit seiner Kredithistorie vertraut zu machen;

Im Zentralen Kredithistorienkatalog – Titelteil der Kreditauskunft;

An das Gericht (Richter) in einem untersuchten Strafverfahren und mit Zustimmung des Staatsanwalts an die Ermittlungsbehörden in einem eingeleiteten Strafverfahren im Rahmen ihres Verfahrens – ein zusätzlicher (geschlossener) Teil der Kredithistorie.

Kreditinstitute sind verpflichtet, die erforderlichen verfügbaren Informationen über alle Kreditnehmer bereitzustellen, die der Übermittlung an mindestens ein Kreditauskunftei zugestimmt haben, das im staatlichen Register der Kreditauskunfteien eingetragen ist.

Das Ergebnis aller von der Bank in der ersten und zweiten Phase des Kreditprozesses durchgeführten Arbeiten ist die Schlussfolgerung eines Spezialisten aus der Kreditabteilung der Bank für die Kreditvergabe. Es muss folgende Informationen enthalten:

Vollständige Eigenschaften der Kreditnehmer selbst;

Eine Einschätzung seiner geschäftlichen und finanziellen Situation, Einkommensplan

und Ausgaben- und Zahlungskalender für die Leihfrist;

Merkmale des Kreditobjekts, Besicherungsarten

Darlehen und die Hauptquellen seiner Rückzahlung;

Eine Beurteilung der Realität der Bedingungen für die Rückzahlung von Kapital und Zinsen sowie eine Beurteilung des Kreditrisikos der Bank für dieses Darlehen.

Die endgültige Entscheidung über die Kreditvergabe im Rahmen der Entscheidungsbefugnisse treffen: der Leiter der Kreditabteilung, der Kreditausschuss der Bank und der Vorstand der Bank.

Wird über die Zweckmäßigkeit einer Kreditvergabe entschieden, entwickelt die Bank die Konditionen des Kreditvertrags, d Rückzahlung, Zinssatz, Sicherheiten und andere Bedingungen. Die Wahl der Kreditform richtet sich nach der Kategorie des Kreditnehmers und den Eigenschaften des Kreditobjekts. Zum Beispiel bei der Finanzierung eines langfristigen Projekts und wann Vertrauen Die Bank kann dem Kreditnehmer eine Kreditlinie eröffnen. Die Höhe des Kredits wird in der Regel individuell festgelegt

hängt von den finanziellen Bedürfnissen und Möglichkeiten des Kreditgebers und Kreditnehmers ab und es ist sehr wichtig, diese richtig einzuschätzen. Eine falsche Ermittlung der Kreditsumme kann zu gravierenden Problemen im Kreditvergabeprozess führen. Wenn also die Kreditsumme im Verhältnis zur Zahlungsfähigkeit zu hoch angesetzt ist, kann es für den Kreditnehmer in Zukunft schwierig sein, die Schulden zurückzuzahlen. Eine Unterschätzung der Kreditsumme kann für den Kunden zu Schwierigkeiten bei der Umsetzung des Projekts führen. Daher muss die Bank nach Erhalt der Berechnungen des Kunden selbst die erforderliche Kredithöhe ermitteln und die erforderlichen Abklärungen vornehmen. Die Bank muss die endgültige Rückzahlungsdauer des Darlehens festlegen und

Bedingungen für eine Verlängerung der Frist für die Rückerstattung von Geldern (Verlängerung) im Falle eines verspäteten Geldeingangs vorsehen. Je länger die Kreditlaufzeit ist, desto höher ist das Risiko und die Wahrscheinlichkeit, dass unvorhergesehene Schwierigkeiten auftreten und der Kunde die Schulden nicht vertragsgemäß zurückzahlen kann. Der Zinssatz für das Darlehen wird von beiden Parteien einvernehmlich festgelegt und hängt von den Kosten der Kreditressourcen, der Art des Darlehens und dem damit verbundenen Risikograd ab. In Fällen, in denen die Bonität des Kunden nicht hinreichend genau beurteilt werden kann, sind die Kreditzinsen der Banken eng mit der Verfügbarkeit und Zuverlässigkeit der Kreditsicherheiten verknüpft. Das Verfahren zur Rückzahlung des Kredits wird von der Bank im Einvernehmen mit dem Kunden je nach Höhe und Regelmäßigkeit des Gewinns, in der Regel vierteljährlich, festgelegt. Zu diesem Zweck wird ein Kreditrückzahlungsplan entwickelt. Richtige Definition Auch der Zeitpunkt der Schuldentilgung hat einen erheblichen Einfluss auf den Abschluss der Kredittransaktion. Wenn die Bank die Rückzahlungsfrist für den Kredit zu kurz festlegt, fehlt dem Kreditnehmer möglicherweise das für den normalen Betrieb erforderliche Kapital, und die Gewinne werden nicht wie ursprünglich prognostiziert wachsen. Bei der Auswahl der Sicherheiten muss sich die Bank an Folgendem orientieren. Das Problem der Sicherheit sollte anschließend gelöst werden

wie über die Akzeptanz eines Kreditgeschäfts für die Bank entschieden wurde. Die Annahme der Sicherheiten durch die Bank kann zum Buchwert erfolgen oder auf Basis einer Bewertung durch ein zur Gutachtertätigkeit zugelassenes Sachverständigenunternehmen. Der Schätzwert der verpfändeten Immobilie wird mittels Korrekturfaktoren angepasst. Sie muss den Darlehensbetrag und die für die Nutzung dieses Darlehens anfallenden Zinsen für den gesamten Zeitraum bis vollständig abdecken

Dialekt Wenn beispielsweise ein Kredit in Höhe von 100 Millionen Rubel beantragt wird. für einen Zeitraum von zwei Jahren zu 20 % pro Jahr und die Sicherheit ist eine Immobilie, dann beträgt ihr geschätzter Wert unter Berücksichtigung eines Anpassungsfaktors von 0,7 (100 + 40) Millionen Rubel. : 0,7 =

200 Millionen Rubel. Wird die Kreditvergabe abgelehnt, gibt die Bank die vorgelegten Unterlagen an den Kunden zurück und teilt ihm den Grund der Ablehnung mit. Im dritten Schritt erstellt die Kreditabteilung der Bank einen Kreditvertrag und einen Sicherungsvertrag, die Rechtsabteilung der Bank führt eine rechtliche Prüfung der abgeschlossenen Verträge durch und bestätigt diese. Ein Kreditvertrag ist ein detailliertes Dokument, das von den Teilnehmern eines Kreditgeschäfts unterzeichnet wird und Folgendes enthält: detaillierte Beschreibung alle Konditionen des Darlehens.

Ein Standardkreditvertrag umfasst die folgenden Abschnitte:

Allgemeine Bestimmungen, Gegenstand des Vertrages;

Kreditbedingungen;

Abrechnungs- und Zahlungsbedingungen;

die Rechte und Pflichten des Kreditnehmers;

Rechte und Pflichten der Bank;

Verantwortung der Parteien;

Beilegung von Streitigkeiten;

Vertragslaufzeit;

Juristische Adressen.

Laut Darlehensvertrag ist der Kunde verpflichtet:

Das erhaltene Darlehen und die Zinsen für die Inanspruchnahme des Darlehens fristgerecht zurückzahlen;

Umgehen Sie nicht die Bankenkontrollen;

Verschlechtern Sie Ihre wirtschaftliche und finanzielle Lage nicht;

Den Verwendungszweck des erhaltenen Darlehens einhalten;

Bereitstellung und Gewährleistung der Verfügbarkeit von Sicherheiten im Rahmen des Kreditvertrags während der gesamten Kreditlaufzeit, d. h. bis zum Tag der tatsächlichen Rückzahlung des Kredits.

Abhängig von der Art der Bereitstellung kann Folgendes ausgestellt werden:

Pfandvertrag;

Bürgschaftsvereinbarung;

Bankgarantie;

Sonstige Vereinbarungen zur Absicherung einer Kreditverpflichtung.

Die Kreditvergabe erfolgt auf Grundlage einer von einem bevollmächtigten Beamten unterzeichneten Anordnung der Kreditabteilung der Buchhaltung der Bank

Die Bestellung muss Folgendes enthalten:

Der Name des Kreditnehmers und die Nummer seines Girokontos, auf das der Kredit überwiesen wird;

Nummer und Datum des Darlehensvertrags;

Art der Kreditvergabe;

Kreditbetrag (Kreditlimit);

Zinszahlungszeitraum und Zinssatz;

Kreditrückzahlungsbedingungen;

Art der Sicherheit und deren Höhe;

Kreditrisikogruppe.

Bei der Kreditvergabe eröffnet die Buchhaltung (Betriebsabteilung) der Bank ein Konto und überweist von diesem Geld auf das Privatkonto des Kreditnehmers. Gleichzeitig werden auf außerbilanziellen Konten Sicherheiten für gewährte Kredite, Verpflichtungen zur Bereitstellung von Krediten in Form eines „Überziehungskredits“ oder im Rahmen einer offenen Kreditlinie ausgewiesen. Darüber hinaus wird innerhalb der vorgeschriebenen Frist eine Rückstellung für mögliche Kreditausfälle gebildet.

Alle Dokumente der Kreditakte des Kreditnehmers werden in der Datei erfasst, die den Namen des Kreditnehmers, die Nummer des Kreditvertrags, das Datum seines Abschlusses, den Code und die Nummer des Kreditkontos bei der Bank enthält.

In der vierten Stufe übt die Bank die Kontrolle aus über:

Erstens die Einhaltung der Bedingungen jedes Kreditvertrags (um sicherzustellen, dass der Kreditbetrag pünktlich zurückgezahlt und die Zinsen dafür gezahlt werden);

Zweitens für das Kreditportfolio als Ganzes (um das Kreditrisiko zu minimieren und den Anteil des Gewinns und der Kreditgeschäfte im Allgemeinen zu erhöhen).

Igo ist auch ein sehr wichtiger Schritt im Kreditvergabeprozess, da 11) das ultimative Ziel darin besteht, die rechtzeitige Rückzahlung des Kredits 1.1 und der Zinsen dafür sicherzustellen. In dieser Phase kontrolliert die Bank die Regelmäßigkeit der Zinszahlungen für die Nutzung des Kredits,

Führt geplante und außerplanmäßige Inspektionen vor Ort durch und erstellt einen Inspektionsbericht. Bei der Prüfung wird sichergestellt, dass das Darlehen bestimmungsgemäß gemäß dem Darlehensvertrag ausgegeben wird. Darüber hinaus prüft die Bank

Einlagen, Verträge über den Kauf und Verkauf von Inventargegenständen, prüft die Kontoauszüge der Bank des Kreditnehmers und die Bilanz zum letzten Bilanzstichtag und macht den Kreditnehmer mit der Akte oder Bescheinigung der Inspektion vertraut.

Der Kreditsachbearbeiter vermerkt in der Kreditlage regelmäßig die Schuldenentwicklung des Kredits und den Zinseingang dafür. Verschlechtert sich die finanzielle Situation des Kunden und besteht die Gefahr einer Kreditauszahlung, informiert der Kreditsachbearbeiter seine Geschäftsleitung darüber, damit entsprechende Maßnahmen ergriffen werden können. Das Auftreten eines problematischen Kredits kommt in der Regel nicht unerwartet: Ein erfahrener Finanzier kann die Warnsignale erkennen, lange bevor offensichtlich wird, dass der Kunde nicht in der Lage ist, den Kredit zurückzuzahlen. Umfassende Analyse Finanzberichte Im Vergleich zu früheren Berichten zeigen sich alarmierende Signale wie ein starker Anstieg der Forderungen aus Lieferungen und Leistungen, ein Rückgang der Liquiditätskennzahlen, ein Rückgang der Umsätze, Betriebsverluste usw. Stellt eine Bank einen notleidenden Kredit fest, muss sie sofort handeln. Der beste Ausweg- Gespräche mit dem Kreditnehmer und Entwicklung eines Programms zur Bewältigung der Krisensituation. Diese Option ist der Insolvenzerklärung des Kreditnehmers vorzuziehen. Eine strafrechtliche Verfolgung des Kreditnehmers kann sich negativ auswirken, wenn dieser nachweist, dass die Handlungen der Bank ihm einen Schaden zugefügt und ihn in die Insolvenz geführt haben. Wenn der Kunde davon überzeugt werden kann, dass die Situation verbessert werden kann, kann die Bank anbieten, Vermögenswerte zu verkaufen, Personal abzubauen, die Gemeinkosten zu senken und die Marketingstrategie zu ändern

Tag, Unternehmensführung ändern usw. In der fünften Stufe erfolgt die Rückzahlung des Darlehens. Juristische Personen tilgen das Darlehen durch Abschreibung von Mitteln

deren Bankkonten aufgrund von Zahlungsaufträgen sowie Zahlungsverpflichtungen der Gläubigerbank, sofern dies im Kreditvertrag vorgesehen ist. Die Kreditrückzahlung durch Privatpersonen erfolgt durch Überweisung von Geldern von ihrem Bankkonto auf der Grundlage ihrer schriftlichen Anordnung, Überweisung von Geldern über Kommunikationsorganisationen oder andere Kreditinstitute sowie durch Einzahlung von Bargeld an die Kasse. Bei verspäteter Zahlung der Zinsen und Rückzahlung des Kredits wird die Buchhaltung der Bank aufgefordert, die entsprechenden Beträge auf die Konten der überfälligen Kreditschulden zu überweisen sowie die Kreditrisikogruppe zu ändern. Nach einer bestimmten Frist werden Unterlagen über nicht fristgerecht zurückgezahlte Kredite an die Rechtsabteilung zur Zwangseinziehung der Schulden weitergeleitet. Bei Nichteinhaltung der Frist zur Rückzahlung des erhaltenen Darlehens ist der Kunde verpflichtet, erhöhte Zinsen an die Bank zu zahlen, die ebenfalls im Vertrag festzulegen sind. Dies hat jedoch auch einen erheblichen Nachteil, da die überfälligen Schulden schließlich mit der doppelten Rate zu wachsen beginnen, wobei die überfälligen Zinsen auf dasselbe Konto für überfällige Kredite übertragen werden und dann Zinsen auf die Zinsen erhoben werden. Sobald das Darlehen und die damit verbundenen Zinsen vollständig zurückgezahlt sind, ist der Kreditfall abgeschlossen. Auf einem gesonderten Blatt sind die Ausgabe- und Rückzahlungstermine des Darlehens, die Berechnungen für die Zinsabgrenzung und die Daten ihrer Übertragung aufgeführt. Es wird vermerkt: „Das Darlehen wurde vollständig mit Zinsen zurückgezahlt, Darlehensakte Nr. geschlossen (Abschlussdatum).“ Die Kreditakte wird in das Archiv übertragen, wo sie ab dem Datum ihrer Schließung 3 Jahre lang aufbewahrt wird. Gemäß den Anforderungen der Bank von Russland müssen alle Kreditinstitute Rücklagen bilden, um mögliche Kreditausfälle zu verhindern. Kreditinstitute übermitteln den Gebietsinstitutionen der Bank von Russland Berechnungen der Reserven für mögliche Verluste für I-Schiffe, die an Privatpersonen und ausgegeben werden Rechtspersonen- an Nichtkreditorganisationen vierteljährlich und an Kreditorganisationen - monatlich.

Die Höhe der Rücklagen hängt von der Kreditqualitätskategorie ab. Abhängig von den Kreditrisikofaktoren können Kredite in eine von fünf Qualitätskategorien eingeteilt werden (Tabelle 5.4).

1) die Finanzlage des Kreditnehmers (wie stabil und effizient ist seine Tätigkeit, gibt es negative Trends, die zu finanziellen Schwierigkeiten führen könnten, d. h. (der Kreditnehmer ist zahlungsunfähig und wird für bankrott erklärt);

2) die Qualität des Schuldendienstes durch den Kreditnehmer (wie pünktlich werden die Verpflichtungen zur Rückzahlung der Hauptschuld und der darauf entfallenden Zinsen erfüllt, ob es eine Verlängerung der Kreditrückzahlungsfrist gegeben hat). Die Prüfung der Finanzlage und der Qualität des Schuldendienstes erfolgt gemäß den von der Bank von Russland festgelegten Anforderungen und wird je nach Analyseergebnis als gut, durchschnittlich oder schlecht bewertet. Die Festlegung der Kreditqualitätskategorie unter Berücksichtigung der finanziellen Situation des Kreditnehmers und der Qualität des Schuldendienstes erfolgt gemäß Tabelle.

Die Höhe der geschätzten Rücklage als Prozentsatz des Kapitalbetrags des Kredits für verschiedene Kreditqualitätskategorien beträgt:

erstes (höchstes) O

Sekunde 1-20

Dritter 21-50

Vierter 51-100

fünfter (niedrigster) 100

Die Rückstellung für mögliche Verluste wird in Rubel gebildet. Uneinbringliche Kredite und darauf aufgelaufene Zinsen werden von den dafür gebildeten Rücklagen abgeschrieben.

Es ist möglich, dass eine Bank einen Kredit bei einer Versicherungsgesellschaft absichert. Läuft das Kreditgeschäft ungünstig, greift die Versicherung ein. Im Rahmen einer Vereinbarung mit einer Versicherungsgesellschaft, Lebensversicherung des Kreditnehmers, Versicherung

Eigentum, das als Sicherheit für einen Kredit usw. akzeptiert wird.

10) Beurteilung der Kreditwürdigkeit des Kreditnehmers – einer juristischen Person.