النقد : تداول النقود . دوران النقدية

(القانون الاتحادي "في شأن البنك المركزي". الاتحاد الروسي(بنك روسيا)" بتاريخ 10 يوليو 2002 رقم 86-FZ)

يتكون النظام النقدي للاتحاد الروسي من العناصر التالية: الوحدة النقدية، وإصدار الأوراق النقدية، وتنظيم تداول النقود.

رسمي الوحدة النقدية (العملة)الاتحاد الروسي هو الروبل. يحظر إدخال وحدات نقدية أخرى على أراضي الاتحاد الروسي وإصدار بدائل نقدية.

النسبة الرسمية بين الروبل والذهب أو غيره المعادن الثمينةغير مثبت.

يتم إصدار النقد وتنظيم تداوله وسحبه من التداول على أراضي الاتحاد الروسي حصريًا من قبل بنك روسيا.

الأوراق النقدية والعملات المعدنية لبنك روسيا هي الوسيلة القانونية الوحيدة للدفع على أراضي الاتحاد الروسي. ويعاقب القانون على تزييفها وإنتاجها غير القانوني.

الأوراق النقدية والعملات المعدنية هي التزامات غير مشروطة على بنك روسيا وهي مدعومة بجميع أصوله.

عند استبدال الأوراق النقدية والعملات المعدنية الخاصة ببنك روسيا بأوراق نقدية من نوع جديد، لا يمكن أن تقل فترة سحبها من التداول عن سنة واحدة، ولكن لا تتجاوز خمس سنوات.

يقوم بنك روسيا بتبادل الأوراق النقدية القديمة والتالفة دون قيود وفقًا للقواعد التي وضعها.

يقرر مجلس الإدارة طرح الأوراق النقدية والعملات المعدنية الجديدة للتداول وسحب العملات القديمة، ويوافق على فئات وعينات الأوراق النقدية الجديدة، التي يتم نشر وصفها في وسائل الإعلام.

يتم إرسال القرار بشأن هذه القضايا أولاً إلى حكومة الاتحاد الروسي.

لأغراض تنظيمية تداول النقديةعلى أراضي الاتحاد الروسي، يتم تكليف بنك روسيا بالمهام التالية:

التنبؤ وتنظيم إنتاج ونقل وتخزين الأوراق النقدية والعملات المعدنية، وإنشاء احتياطياتها؛

وضع قواعد لتخزين ونقل وجمع الأموال النقدية لمؤسسات الائتمان؛

تحديد علامات ملاءة الأوراق النقدية وإجراءات استبدال الأوراق النقدية والعملات المعدنية التالفة، وكذلك تدميرها؛

تحديد ترتيب الأعمال المعاملات النقديةلمؤسسات الائتمان.

تنظيم تداول النقد في الاتحاد الروسي

تقوم المنظمات والمنشآت والمؤسسات، بغض النظر عن شكلها التنظيمي والقانوني، بتخزين الأموال المتوفرة في المؤسسات المصرفية في الحسابات المناسبة وبشروط تعاقدية.

يجب تسليم النقد المستلم في مكاتب النقد الخاصة بالمؤسسة إلى المؤسسات المصرفية لإضافتها لاحقًا إلى حسابات هذه المؤسسات.

تقوم الشركات بتسليم النقد مباشرة إلى مكاتب النقد التابعة للمؤسسات المصرفية أو من خلال مكاتب النقد المشتركة في المؤسسات، وكذلك إلى مؤسسات لجنة الدولة للاتحاد الروسي للاتصالات والمعلوماتية (Goskomsvyaz من الاتحاد الروسي) لتحويلها إلى الحسابات المناسبة في المؤسسات المصرفية. يمكن للمؤسسات إيداع النقد بشروط تعاقدية من خلال خدمات التحصيل التابعة للمؤسسات المصرفية أو خدمات التحصيل المتخصصة المرخصة من قبل بنك روسيا لتنفيذ عمليات التحصيل ذات الصلة مالوغيرها من القيم.

يتم تحديد إجراءات وشروط إيداع النقد من قبل مؤسسات الخدمات المصرفية لكل مؤسسة بالاتفاق مع إدارتها. وفي هذه الحالة، يجوز تحديد المواعيد النهائية التالية لتسليم الأموال النقدية من قبل المؤسسات:

للشركات الموجودة في محليةحيث توجد مؤسسات مصرفية أو مؤسسات تابعة للجنة الدولة للاتصالات في روسيا - يوميًا في يوم استلام النقد في مكاتب النقد الخاصة بالمؤسسة ؛

بالنسبة للمؤسسات التي لا تستطيع المؤسسات المصرفية، بسبب أنشطتها وساعات عملها، وكذلك في غياب التحصيل المسائي أو مكاتب النقد المسائية، تسليم النقد كل يوم في نهاية يوم العمل إلى المؤسسات المصرفية أو مؤسسات الدولة لجنة الاتصالات - اليوم التالي؛

للمؤسسات الواقعة في منطقة مأهولة بالسكان حيث لا توجد بنوك أو مؤسسات لجنة اتصالات الدولة - مرة واحدة كل بضعة أيام.

يمكن لمكاتب النقد الخاصة بالمؤسسات تخزين النقد ضمن الحدود التي تحددها المؤسسات المصرفية التي تخدمها بالاتفاق مع رئيس المؤسسة. يتم تحديد الحد الأقصى للرصيد النقدي في السجل النقدي من قبل المؤسسات المصرفية سنويًا لجميع المؤسسات، بغض النظر عن شكلها التنظيمي والقانوني ومجال نشاطها، التي لديها سجل نقدي وتقوم بالمدفوعات النقدية. يتم تحديد حد الرصيد النقدي بناءً على حجم التداول النقدي للمؤسسة، مع مراعاة خصوصيات طريقة عملها، وإجراءات وتوقيت إيداع الأموال النقدية في المؤسسات المصرفية، وضمان السلامة وتقليل النقل المضاد للأشياء الثمينة.

يتعين على الشركات تسليم المؤسسات المصرفية جميع المبالغ النقدية التي تزيد عن الحدود المحددة للرصيد النقدي في السجل النقدي.

يمكن للمؤسسات الاحتفاظ بالنقود في سجلات النقد الخاصة بها بما يتجاوز الحدود المقررة فقط لإصدار الأجور والمدفوعات الاجتماعية والمنح الدراسية لمدة لا تزيد عن 3 أيام عمل (للمؤسسات في أقصى الشمال والمناطق المماثلة - 5 أيام). وبعد هذه الفترة، يتم تسليم المبالغ غير المستخدمة إلى المؤسسات المصرفية.

لا يحق للمؤسسات تجميع النقد في سجلات النقد الخاصة بها لتغطية النفقات المستقبلية (بما في ذلك الأجور والمدفوعات الاجتماعية والمنح الدراسية) قبل الموعد المحدد لدفعها.

يمكن للشركات تلقي الأموال النقدية من المؤسسات المصرفية حيث تم فتح الحسابات المناسبة للأغراض التي يحددها التشريع الاتحادي والأفعال القانونية الأخرى للاتحاد الروسي ولوائح بنك روسيا.

من أجل ضمان الاستخدام الموحد للموارد النقدية وتبسيط إصدار النقد، تضع المؤسسات المصرفية سنويًا تقويمًا لإصدار النقد مقابل الأجور والمدفوعات الاجتماعية والمنح الدراسية بناءً على معلومات من المؤسسات حول حجم وتوقيت الدفع.

تقوم الفروع الإقليمية لبنك روسيا، على أساس المواد الواردة من المؤسسات المصرفية، بتجميع تقويم الدفع المقابل للجمهورية والإقليم والمنطقة (حسب الشهر) وإرساله إلى بنك روسيا للحصول على ملخص للاتحاد الروسي ككل.

يتم إصدار النقد للمؤسسات، كقاعدة عامة، على حساب الإيصالات النقدية الحالية في المكاتب النقدية لمؤسسات الائتمان.

لضمان إصدار النقد في الوقت المناسب من قبل مؤسسات الائتمان من حسابات الشركات أو الفروع الإقليمية لبنك روسيا أو، بناءً على تعليماتها، تحدد مراكز التسوية النقدية (RCCs) لكل مؤسسة ائتمانية مبلغ الحد الأدنى للرصيد النقدي المسموح به في تشغيل مكتب النقد في نهاية اليوم.

من أجل تحقيق أقصى قدر من جذب النقد إلى مكاتب النقد الخاصة بهم من خلال التحصيل الكامل وفي الوقت المناسب للعائدات النقدية من المؤسسات، تتحقق المؤسسات المصرفية مرة واحدة على الأقل كل عامين من الامتثال للإجراء الذي وضعه بنك روسيا لإجراء المعاملات النقدية والعمل مع نقدي.

تخضع الشركات التي لا تمتثل لإجراءات إجراء المعاملات النقدية والتعامل مع النقد لتدابير المسؤولية المنصوص عليها في تشريعات الاتحاد الروسي.

تمارس الفروع الإقليمية لبنك روسيا الرقابة على عمل المؤسسات المصرفية في تنظيم تداول النقد، وامتثال المؤسسات لإجراءات إجراء المعاملات النقدية والعمل بالنقد. إذا فشلت مؤسسات الائتمان في الامتثال للتشريعات الفيدرالية واللوائح والتعليمات الصادرة عن بنك روسيا بشأن هذه القضايا، يتم تطبيق العقوبات المالية.

يستخدم عدد متزايد من الأشخاص في روسيا البطاقات المصرفية في المتاجر لشراء السلع الضرورية. ومع ذلك، لا تزال الأموال النقدية ذات صلة. غالبًا ما لا يثق الجيل الأكبر سناً في البنوك ويشكك في البطاقات. لا يمكنك أيضًا الدفع بالأوراق النقدية الإلكترونية في السوق، حيث يمكنك شراء الخضروات الطازجة والفواكه واللحوم وغيرها من المنتجات الزراعية، وفي الأكشاك الصغيرة. اليوم سننظر في ميزات استخدام النقد ودورانه.

النقد واستخداماته

وفي البلدان ذات الاقتصادات المتقدمة، تتجاوز حصة المدفوعات عن طريق البطاقات المصرفية 90٪. النقد ليس شائعا هنا. 1% فقط من سكان الولايات المتحدة لا يتلقون رواتبهم عبر البطاقة المصرفية، و5% في كندا، و10% في المملكة المتحدة. في روسيا، مجال تداول النقد واسع النطاق للغاية. وبعد إصلاحات السوق وصلت إلى 25%، لكنها اليوم تتجاوز 40%. يتم استخدام العملة النقدية في المجالات التالية:

- حسابات سكان الاتحاد الروسي في متاجر البيع بالتجزئةوالمقاهي والمطاعم.

- الأجور في العديد من الشركات التجارية.

- إيداع الأموال من قبل السكان وتلقي الأموال من البنك.

- صرف المعاشات والمنح الدراسية والتحويلات الأخرى.

- إصدار القروض للأفراد.

- دفع أرباح الأسهم على الأوراق المالية للجمهور.

- سداد فواتير الخدمات فرادى.

حجم التداول النقدي بين المنظمات والمؤسسات ضئيل. هناك عدة أنواع من الأموال التي تشارك في التداول:

- الأوراق النقدية.

- عملات معدنية.

وعادة ما يتم إصدارها من قبل البنوك المركزية، وأحيانا من قبل وزارة الخزانة أيضا.

تعريف المفهوم

الدوران النقدي هو مجموعة من الدفعات خلال فترة زمنية معينة، والتي تعكس حركة الأوراق النقدية والعملات المعدنية كوسيلة للتداول والدفع. واليوم تبلغ حصتها في روسيا أكثر من 40٪. قد يبدأ استخدام النقد بشكل أكبر للأسباب التالية:

- في ظروف مختلف أنواع الأزمات.

- عندما تتباطأ الحسابات.

- في الظروف تنظيم سيءسوق ما بين البنوك.

- مع التقليل المتعمد من الأرباح من قبل الشركات للتهرب من الضرائب.

ويؤدي التوسع في تداول النقد إلى انخفاض الميزانية وزيادة حصة السوق السوداء. والنتيجة هي عدم الاستقرار والندرة على نطاق واسع. من الأسهل بكثير تنظيم معدل دوران الحساب المصرفي وحسابه.

المبادئ الأساسية

ينظم القانون المدني للاتحاد الروسي بوضوح قواعد تداول النقد. ويحدد إجراءات الدفع المختلفة للأفراد والكيانات القانونية. النقد في السجل النقدي للشركة محدود. ويتم تنظيم دورانها على أساس المبادئ التالية:

- يتعين على جميع الشركات الاحتفاظ بالنقود في حسابات البنوك التجارية.

- بالنسبة للمؤسسات بجميع أشكال الملكية، هناك حدود نقدية.

- تتم إدارة دوران مركزيا.

- وهو أيضًا موضوع للتنبؤ والتخطيط.

- يتم تنظيم التدفق النقدي من أجل ضمان استقراره وكفاءته ومرونته.

- يتم تسليم العملة النقدية إلى مكتب النقد الخاص بالشركة مباشرة من البنك الذي يخدمها.

الأهداف الاقتصادية

يتم تداول النقد بشكل مستمر. في وسطها البنوك. يتم وضع الحدود النقدية من أجل تسريع تداول النقد. أثناء تنظيم دوران، يتم حل المهام التالية:

- تحديد حجمها وبنيتها واتجاهاتها.

- تنظيم واتجاه التدفقات النقدية.

- توزيع الأموال النقدية في جميع أنحاء البلاد.

- تحديد كتلة النقود على شكل أوراق نقدية وعملات معدنية في دولة ما لحساب المجاميع النقدية.

- تحديد مستوى وإجراءات التحصيل وغيرها من طرق تعبئة الأموال من قبل البنوك.

- حساب نتيجة الإصدار لفترة معينة.

تقوم البنوك بالتنبؤ بالمقبوضات والمدفوعات النقدية. ويتم ذلك على أساس المعلومات الواردة للفترات الماضية.

تدفق مالي

الرابط المركزي في حجم التداول هو البنوك. وهم الذين ينظمونها وينظمونها. يتم تداول الأموال عندما يتم تحويلها من الاحتياطيات إلى النقد العامل. وبعد ذلك ينتهي بهم الأمر في البنوك التجارية. يتم منح معظم الأموال النقدية المستلمة للعملاء. ويبقى جزء منه في سجلات النقد للشركات. يدفع السكان نقدًا مقابل السلع والخدمات. لذلك يعودون إلى المكاتب النقدية للمؤسسات، ثم إلى البنوك التجارية وأعلى في القائمة.

إجراءات التعامل مع النقد

يتم تنظيم إجراءات إجراء العمليات في مكتب النقد من قبل بنك روسيا. ويضع القواعد والترتيب الذي يتم به تنفيذها. بعد أن يتم الدفع نقدًا، ينتهي الأمر بالمال في السجل النقدي للشركة. وهذا يعني أنهم يعودون إلى التداول. ينص التشريع على الأنواع التالية من المسؤولية عن انتهاك الانضباط النقدي:

- لإجراء تسويات مع مؤسسات أخرى بما يتجاوز المبالغ المحددة. ويتوقع غرامة مضاعفة المبلغ.

- لعدم استلام النقود. ويتوقع غرامة قدرها ثلاثة أضعاف المبلغ.

- لعدم الامتثال لإجراءات تخزين الأموال. ويتوقع غرامة قدرها ثلاثة أضعاف المبلغ.

- لتراكم النقد في السجل النقدي بما يزيد عن الحد المقرر. ويتوقع غرامة قدرها ثلاثة أضعاف المبلغ.

ورئيس المنظمة مسؤول أيضًا عن السماح بالانتهاكات. وتفرض عليه غرامة إضافية قدرها خمسون ضعف الحد الأدنى المقرر للأجور. ولذلك، فإن النقد في السجل النقدي يخضع لرقابة صارمة. تخضع مبالغ الغرامات للتحويل إلى الميزانية الفيدرالية.

سلطات الرقابة

مفتشو الضرائب يتحققون الانضباط النقدي. بالإضافة إلى المستندات النقدية، يمكنهم أيضًا طلب الجهاز نفسه. يتم تحديد إجراءات إجراء التدقيق في اللوائح الإدارية الخاصة لدائرة الضرائب الفيدرالية. يحق لموظفي هذا الأخير:

- تصل الى، يمكنك الوصول الى ماكينة تسجيل المدفوعات النقديةالمؤسسة التي يتم فيها التفتيش.

- عد النقدية المتاحة لديك.

- التحقق من توافر نماذج الإبلاغ الصارمة.

- يطلب تفسيرات مفصلةكتابياً عن كل مخالفة تم تحديدها.

- جلب المسؤولية الإدارية للمؤسسة التي تخضع للسيطرة.

استلام النقود

يتم تسليم الأموال من البنوك إلى الشركات والعودة فرق خاصة. يعتمد تكوين فريق التجميع على حجم العملية وتعقيدها. تم تعيين واحد منهم باعتباره الرئيسي. يحصل على توكيل خاص لقبول الأشياء الثمينة. إذا كان الفريق يتكون من شخصين، فسيتم تعيين السائق كبارا. قبل وصول هواة جمع العملات، يتم عد النقود في مكتب النقد، وإعداد المبلغ المعلن والأوراق النقدية و/أو العملات المعدنية.

التنبؤ وتقييم حالة الدوران

يعتمد استقرار الاقتصاد على التخطيط السليم. تتوقع البنوك المركزية والتجارية التدفق النقدي. يحاولون حساب احتياجات الدوران الاقتصادي في الفترات المستقبلية. هذه هي المهمة الرئيسية للبنوك. يتم نقل توقعات حجم الأعمال المجمعة لهذا الربع إلى مركز التسوية النقدية قبل 14 يومًا من بدايتها. هذا الأخير ينقل المعلومات إلى بنك روسيا. وهي تشكل سياستها النقدية على أساسها. وبهذه الطريقة يمكن للبنك المركزي أن يأخذ في الاعتبار جميع التغيرات الهيكلية التي تحدث في الاقتصاد.

إن حصة دوران الأوراق النقدية والعملات المعدنية أقل بكثير من حجم التداول غير النقدي، خاصة في البلدان المتقدمة. ينمو خلال الاضطرابات الاقتصادية. يعتمد استقرار الاقتصاد الوطني على التنظيم الواضح للتدفق النقدي. يرتبط في المقام الأول بمجال الاستهلاك الشخصي. تضع البنوك التجارية حدودًا لمبلغ الأموال التي يمكن الاحتفاظ بها في السجل النقدي للشركة. النقد المتداول لديه التأثير المباشرعلى القوة الشرائية المستدامة للسكان.

دوران النقد -إنها مجموعة من المدفوعات على مدى فترة زمنية تعكس حركة النقد كوسيلة للتبادل وكوسيلة للدفع.

نطاق استخدام النقديرتبط بشكل رئيسي بدخل ونفقات السكان ويشمل:

- التسويات بين السكان والشركات بيع بالتجزئةوتقديم الطعام؛

- ودفع الإيرادات النقدية الأخرى؛

- إيداع الأموال من قبل السكان وتلقي الأموال من البنك؛

- دفع المعاشات التقاعدية والمزايا والمنح الدراسية وتعويضات التأمين؛

- إصدار القروض الاستهلاكية من قبل مؤسسات الائتمان؛

- دفع الأوراق المالية ودفع الدخل عليها ؛

- فواتير الخدمات العامة، ودفع الضرائب إلى الميزانية من قبل السكان.

وبالتالي، يتم استخدام النقد لتداول السلع والخدمات، للمدفوعات التي لا تتعلق مباشرة بحركة السلع والخدمات. يتم تداول النقد باستخدام أنواع مختلفةالمال: العملات المعدنية، وأدوات الائتمان الأخرى (الفواتير المصرفية، وبطاقات الائتمان). يتم إصدار النقد، كقاعدة عامة، من قبل البنوك المركزية، وفي بعض البلدان، من قبل الخزانة. بين الشركات والمنظمات، وفقا ل قاعدة عامة، التدفق النقدي غير مهم.

في البلدان ذات اقتصادات السوق المتقدمة، تبلغ حصة المدفوعات النقدية في إجمالي معدل دوران المدفوعات 3-8٪. ويتم تحقيق ذلك عن طريق الترجمة أجورإلى الحسابات المصرفية. في الولايات المتحدة، يتلقى أقل من 1٪ من السكان أجورًا نقدًا، وفي إنجلترا - ما يصل إلى 10٪، وفي كندا - 5٪. تتم جميع مدفوعات السكان مقابل السلع والخدمات من خلال الشيكات وبطاقات الدفع المختلفة.

في الوقت الحالي، نطاق دوران النقد في روسيا واسع بشكل غير معقول. إذا وصلت في بداية إصلاحات السوق إلى 1/4، فهي الآن تتجاوز 40٪.

أساسي أسباب التوسع في حجم التداول النقدي:

- ازمة اقتصادية؛

- أزمة نقدية؛

- أزمة عدم الدفع؛

- التباطؤ في المستوطنات؛

- ونظام غير منظم بشكل كاف للتسويات بين البنوك؛

- التخفيض المتعمد للأرباح من أجل تجنب الضرائب وتوسيع المدفوعات النقدية خارج البنوك.

يؤدي التوسع الحاد في تداول النقد إلى زيادة تكاليف التوزيع، واستبدال الأوراق النقدية القديمة بأخرى جديدة، وظهور "النقود السوداء"، ونقص مدفوعات الضرائب. والنتيجة هي العجز وعدم الاستقرار المالي. إذا مر تداول الأموال عبر الحسابات المصرفية، فسيكون لدى البنك المركزي المزيد من الفرص لأخذها في الاعتبار وتنظيمها والحصول عليها معلومات كاملةعن حالة الاقتصاد. وهذا من شأنه أن يجعل من الممكن عدم توسيع الانبعاثات. غالبًا ما يتم تحويل حجم التداول النقدي غير المحسوب إلى عملة أجنبية، وهذا يتطلب من الدولة توسيع عملية إصدار النقد للمدفوعات من الميزانية.

ينظم القانون المدني للاتحاد الروسي بالتفصيل قواعد استخدام النقد في البلاد. وفي الوقت نفسه، تم وضع إجراءات مختلفة للتسويات بمشاركة السكان، اعتمادًا على العلاقة بين المدفوعات النقدية والأنشطة التجارية. تتم هذه المدفوعات عن طريق التحويل المصرفي. يقوم الأشخاص الذين لا يشاركون في أنشطة ريادة الأعمال بسداد المدفوعات نقدًا وغير نقدًا. وفقًا للإجراء الحالي لتنظيم تداول النقد، يتم وضع حدود لرصيد النقد في سجلات النقد لكل مؤسسة، ويجب إيداع جميع الأموال التي تتجاوز الحد لدى البنك الذي يخدم هذه المؤسسة. إذا كان هناك عدة حسابات في بنوك مختلفة، فإن المؤسسة، حسب تقديرها، تنطبق على أحدهم مع توقع إنشاء حد للرصيد النقدي في السجل النقدي. عند التحقق من مؤسسة معينة، تسترشد البنوك بهذا الحد. بالنسبة للمنشأة التي لم تقدم تسوية إلى البنك، يعتبر حد الرصيد النقدي صفرًا، ويعتبر النقد غير المسلم أعلى من الحد.

يتم إصدار النقد للمؤسسات من البنك على حساب الإيصالات الحالية في مكاتب النقد بالبنك. لضمان المدفوعات النقدية في الوقت المناسب، تحدد لجنة RCC التابعة للبنك المركزي للاتحاد الروسي لكل بنك مبلغ الحد الأدنى للرصيد النقدي المسموح به في مكتب النقد التشغيلي في نهاية اليوم.

قبل الانتقال إلى علاقات السوق، تم تخطيط وتنظيم دوران النقد على أساس رصيد الدخل النقدي ونفقات السكان وعلى أساس الخطة النقدية لبنك الدولة. وبمساعدة هذه الخطط تم حل مشكلة موازنة عرض النقود والسلع، ومسألة حجم الانبعاثات، وسحب الأموال من التداول. وكانت المسألة ذات طبيعة توجيهية. ومع الانتقال إلى علاقات السوق، لم تعد خطط الانبعاثات إلزامية. يساعد التنبؤ بميزان الدخل والنفقات النقدية البنك المركزي للاتحاد الروسي على مراعاة طلب السكان بشكل كامل والتنبؤ بهيكل طلب المستهلك. إذا تجاوز دخل السكان النفقات في الميزانية العمومية، فهذا يعني أن المعروض النقدي في أيدي السكان آخذ في الازدياد. في هذه الحالة، يلزم إصدار نقدي لخدمة العملاء.

البنود الرئيسية لدخل السكان في هذه الميزانية العمومية: الأجور، والمعاشات التقاعدية، والمزايا، والمنح الدراسية، والدخل من الممتلكات و النشاط الريادي. اليوم، تغيرت العلاقة بين الأجور ودخل الممتلكات. وتشكل الأجور أقل من 50% من دخل السكان.

نفقات السكان - شراء السلع والخدمات (2/3)، المدفوعات والودائع الإلزامية (10٪)، شراء العملة (20٪). وانخفضت الزيادة في أموال السكان بشكل حاد، وكذلك المدخرات في الأوراق المالية والودائع. منذ عام 1991، تم تجميع توقعات دوران النقد في روسيا، والتي تعتمد على الموثوقية والواقع في تحديد التغيرات في المعروض النقدي المتداول. وهي ضرورية لتحديد الحاجة إلى النقد في روسيا ككل، حسب المنطقة والبنك. تعكس توقعات دوران النقد حجم ومصادر التدفقات النقدية إلى البنوك، وحجم واتجاه إصدارها، وفي نهاية المطاف، إصدار الأموال أو سحبها. يتم إعداد الحسابات من قبل البنوك كل ثلاثة أشهر، وتوزيعها حسب الشهر، وإرسالها إلى لجنة RCC للبنك المركزي للاتحاد الروسي قبل أسبوعين من بداية الربع. قبل ثلاثة أيام من بداية الربع، تقدم لجنة RCC التابعة للبنك المركزي للاتحاد الروسي بيانات تقديرية عن حجم التداول في المنطقة ككل لاستلام وصرف الأموال النقدية إلى البنوك.

يعكس جانب الإيرادات في حسابات الدوران النقدي: الإيرادات التجارية، والإيرادات من مؤسسات النقل، والإيرادات من الخدمات الاستهلاكية ومؤسسات الترفيه، وفواتير الإيجار والمرافق، وإيصالات حسابات المؤسسات الزراعية، والإيرادات من بيع العملة، والإيرادات من مؤسسات الاتصالات، الدخل من بيع الأوراق المالية. ويعكس جانب الإنفاق: الأجور، والمعاشات التقاعدية، والمزايا، وإصدار الأموال لشراء المنتجات الزراعية، ونفقات الأعمال.

في الوقت الحالي، ينتقل البنك المركزي للاتحاد الروسي إلى أساليب التنبؤ بالسوق المتعلقة بتحديد حجم إعادة التمويل، وتغيير أسعار الفائدة، واستخدام معايير الاحتياطي المطلوبة، واستخدام الحسابات الإجمالية النقدية. أصبحت عمليات السوق المفتوحة للبنك المركزي للاتحاد الروسي بشكل متزايد هي الطريقة الرئيسية للتنظيم. وفي هذه الحالة يتم استخدام نظام شامل لتنظيم التدفق النقدي.

تتضمن مسألة النقود ضمان عرض النقود من المصادر التالية:

- إقراض البنوك التجارية:

- إقراض الدولة:

- زيادة احتياطيات الذهب والعملات الأجنبية.

في الحالة الأولى، يتم تأمين الإصدار بسندات وغيرها، في الثانية - بالسندات والالتزامات الحكومية، في الثالثة - لا يتطلب ضمانات، لأن الذهب والعملة ضمانات.

تعمل أصول البنك المركزي للاتحاد الروسي كدعم لإصدار الأوراق النقدية، في حين يحدد بنك روسيا إجراءات إجراء المعاملات النقدية، ويضع قواعد لنقل الأموال وتخزينها وجمعها، ويشكل آلية لإنشاء احتياطي الأموال من الأوراق النقدية والعملات المعدنية، ويحدد إجراءات استبدال الأموال التالفة وإتلافها. يتم تعيين وظائف التنظيم النقدي للعرض النقدي إلى لجنة RCC التابعة للبنك المركزي للاتحاد الروسي، والتي يتم تنظيمها في الإدارات الإقليمية الرئيسية لبنك روسيا، حيث يتم إنشاء الأموال الاحتياطية من الأوراق النقدية والعملات المعدنية. فهي ضرورية لضمان الانبعاثات، وتنظيم هيكل الأوراق النقدية للعرض النقدي، واستبدال الأوراق النقدية التالفة وتوفير تكاليف النقل.

بالإضافة إلى ذلك، أنشأت لجنة RCC التابعة للبنك المركزي للاتحاد الروسي مكاتب نقدية متداولة تقبل وتصدر الأموال خلال يوم العمل. رصيد الأموال في السجل النقدي محدود، ويتم تحويل الفائض إلى الصندوق الاحتياطي. يتم توفير الخدمات النقدية للبنوك التجارية على أساس تعاقدي. يتم إصدار الأموال وقبول الأموال الزائدة والخدمات النقدية مع انعكاس جميع المعاملات على الحسابات المراسلة للبنوك والكيانات القانونية الأخرى.

إصدار النقودهو إطلاق النقود للتداول، مما يزيد من كمية النقد المتداولة. يتم تنظيم حجم الانبعاثات في الاقتصاد الموجه بشكل صارم من قبل الدولة؛ وفي اقتصاد السوق، هناك طريقة للتنبؤ بالانبعاثات. تتم عمليات الإصدار (عمليات تحرير وسحب الأموال من التداول) من خلال:

- البنك المركزي (بنك الإصدار)، الذي يتمتع بالحق الاحتكاري في إصدار الأوراق النقدية (الأوراق النقدية)، التي تشكل الغالبية العظمى من التداول النقدي؛

- خزينة الدولة ( وكالة تنفيذية)، إصدار الأوراق النقدية ذات الفئات الصغيرة (أذون الخزانة والعملات المعدنية المصنوعة من أنواع معدنية رخيصة الثمن، والتي تخضع لـ الدول المتقدمةيمثل حوالي 10٪ من إجمالي إصدار النقد).

تتخذ الدولة تدابير لتنظيم عملية الإنتاج، وذلك باستخدام النظم الائتمانية والنقدية لإضعاف التقلبات الدورية المحتملة في العمليات الاقتصادية. في العديد من البلدان، تحت تأثير زيادة التضخم، تم استخدام هذه الطريقة لتحقيق الاستقرار في الاقتصاد الاستهداف- وضع أهداف لتنظيم نمو المعروض النقدي المتداول والائتمان، والتي كان من المفترض أن توجه البنوك المركزية. وبما أن التداول النقدي يتأثر بعوامل اقتصادية مختلفة، ولا يعتمد فقط على زيادة كمية المعروض النقدي، فقد تخلت العديد من البلدان الآن عن استهداف المجاميع النقدية. في جوهرها، الاستهداف هو وضع قيود مباشرة على التغيرات في حجم المعروض النقدي. من النقاط المهمة التي تؤثر على فعالية تنظيم ديناميكيات عرض النقود باستخدام الأهداف هو الترتيب الذي يتم به إنشاء هذه الأخيرة: في شكل أرقام مراقبة (فرنسا)، الودائع (الولايات المتحدة الأمريكية)، التوقعات (اليابان).

تنظيم التدفق النقدي

دعونا نلقي نظرة على تنظيم التدفق النقدي باستخدام مثال الاتحاد الروسي.

في روسيا، يتم تنظيم تداول النقد من خلال "اللوائح المتعلقة بقواعد تنظيم تداول النقد على أراضي الاتحاد الروسي"، التي وافق عليها بنك روسيا - البنك المركزي للاتحاد الروسي (CBRF). هذا الحكم إلزامي للتنفيذ من قبل المؤسسات الإقليمية للبنك المركزي للاتحاد الروسي ومراكز التسوية النقدية (RCCs) ومؤسسات الائتمان وفروعها، بما في ذلك مؤسسات بنك الادخار في الاتحاد الروسي، وكذلك المنظمات والشركات والمؤسسات (المشار إليها فيما بعد بالمؤسسات) على أراضي الاتحاد الروسي.

ووفقا للائحة، تقوم جميع المؤسسات، بغض النظر عن شكلها التنظيمي والقانوني، بتخزين الأموال المتاحة في المؤسسات المصرفية في حسابات مناسبة وبشروط تعاقدية.

يخضع النقد المستلم في مكاتب النقد الخاصة بالمؤسسات للتسليم إلى المؤسسات المصرفية لإضافتها لاحقًا إلى حسابات هذه المؤسسات.

سيتم تسليم الأموال النقدية من قبل الشركات مباشرة إلى مكاتب النقد في المؤسسات المصرفية أو من خلال مكاتب النقد المشتركة في الشركات، وكذلك من قبل الشركات التابعة للجنة الدولة للاتحاد الروسي للاتصالات والمعلوماتية (Goskomsvyaz من روسيا) لتحويلها إلى الجهة المناسبة الحسابات في المؤسسات المصرفية.

يتم قبول النقد من قبل المؤسسات المصرفية من المؤسسات المخدومة بالطريقة التي تحددها "اللوائح المتعلقة بإجراء المعاملات النقدية وقواعد تخزين ونقل وجمع الأوراق النقدية والعملات المعدنية لبنك روسيا في مؤسسات الائتمان على أراضي الاتحاد الروسي" (بصيغته المعدلة بموجب تعليمات البنك المركزي للاتحاد الروسي بتاريخ 27 فبراير 2010 رقم 2405-U). يتم تحديد إجراءات وشروط إيداع النقد من قبل مؤسسات الخدمات المصرفية لكل مؤسسة بالاتفاق مع مديريها بناءً على الحاجة إلى تسريع دوران الأموال واستلامها في الوقت المناسب من مكاتب النقد خلال أيام عمل المؤسسات المصرفية. من المتوقع، كقاعدة عامة، أن تكون المواعيد النهائية لتسليم الأموال النقدية من قبل الشركات يوميًا.

يتم تسليم النقد المقبول من الأفراد لدفع الضرائب والتأمين والرسوم الأخرى من قبل الإدارات وجامعي هذه المدفوعات مباشرة إلى المؤسسات المصرفية أو عن طريق التحويل من خلال مؤسسات لجنة الدولة للاتصالات في روسيا.

يتم وضع الحدود النقدية المحفوظة في سجلات النقد للمؤسسات على أساس يومي من قبل البنوك التي تخدمها بالاتفاق مع رؤساء هذه المؤسسات. في الوقت نفسه، يتم أخذ تفاصيل أنشطة المؤسسة في الاعتبار. يمكن أن يضمن الحد النقدي وفقًا لتوجيهات البنك التشغيل الطبيعي للمؤسسة في الصباح اليوم التاليويمكن تحديد الحد ضمن حدود متوسط الإيرادات النقدية اليومية وغيرها. تصدر البنوك النقد للمؤسسات، كقاعدة عامة، على حساب الإيصالات النقدية الحالية في المكاتب النقدية لمؤسسات الائتمان.

يتم تنظيم النقد في المؤسسات الائتمانية التي تخدمها مراكز التسوية النقدية (CCS) بطريقة مماثلة.

لضمان إصدار النقد في الوقت المناسب من قبل المؤسسات الائتمانية من حسابات المؤسسات، وكذلك من حسابات ودائع المواطنين والفروع الإقليمية لبنك روسيا أو بناءً على تعليماتهم، تحدد اللجان النقدية الإقليمية المبلغ لكل مؤسسة ائتمانية وفروعها. الحد الأدنى للرصيد النقدي المسموح به في مكتب النقد التشغيلي في نهاية اليوم.

يتم وضع حدود لسجلات النقد العاملة لمراكز التسوية النقدية وتعزيزها وفقًا لـ "تعليمات الإصدار والعمل النقدي في مؤسسات بنك روسيا" بصيغتها المعدلة. تعليمات البنك المركزي للاتحاد الروسي بتاريخ 27 فبراير 2010 رقم 2405-U.

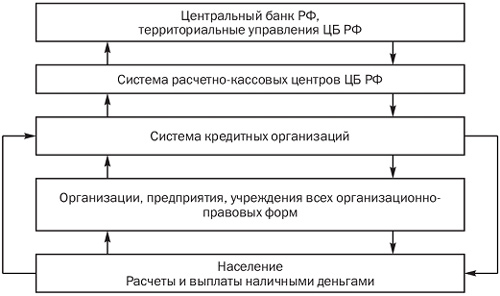

دعونا ننظر في مخطط دوران النقد في الاتحاد الروسي (الشكل 2.1).

أرز. 2.1. مخطط التدفق النقدي في روسيا

الروابط الرئيسية للتداول النقدي

الدافع الأولي الذي يؤدي إلى تشغيل آلية التدفق النقدي هو التوجيه المقابل للبنك المركزي للاتحاد الروسي لمراكز التسوية النقدية. ووفقا لذلك، يتم تحويل النقد من أموالهم الاحتياطية إلى سجلات النقد العاملة في RCC. وبالتالي يتم تداولها. من مكاتب النقد العاملة في RCC، يتم إرسال النقد إلى مكاتب النقد العاملة في مؤسسات الائتمان (البنوك التجارية). جزء من هذه الأموال يخدم التسويات بين البنوك، ويتم إرسال الجزء كقروض لبنوك أخرى، ولكن معظميتم إصدار النقد للكيانات القانونية والأفراد الذين يخدمهم هذا البنك التجاري.

يتم استخدام جزء من النقد الموجود في سجلات النقد الخاصة بالمنظمات والمؤسسات والمؤسسات للتسويات فيما بينها، ولكن يتم تحويل الأغلبية إلى السكان على شكل دخل نقدي (الرواتب، والمعاشات التقاعدية، والمزايا، وما إلى ذلك).

ويستخدم السكان الأموال النقدية في التسويات المتبادلة، ولكن يتم إنفاق معظمها على دفع الضرائب، وفواتير الإيجار والمرافق، وشراء السلع ودفع تكاليف الخدمات، ودفع التأمين، ودفع الإيجار، وما إلى ذلك.

وبناء على ذلك، تذهب الأموال من السكان إما إلى مكاتب النقد للمؤسسات التجارية، ولجنة الدولة للاتصالات في روسيا، وكذلك المؤسسات التي تقدم الخدمات للسكان، أو مباشرة إلى مكاتب النقد العاملة للبنوك التجارية.

التنبؤ وتقييم حالة التدفق النقدي

لتحديد حجم ومصادر المقبوضات النقدية في مكاتب النقد للمؤسسات المصرفية واتجاهات إصدارها، وكذلك إصدارها أو سحبها من التداول في المناطق والأقاليم والجمهوريات والاتحاد الروسي ككل، توقعات النقد يتم تجميع حجم التداول لكل ربع سنة.

لتحديد الحاجة إلى النقد، يتم إجراء حسابات التنبؤ للإيصالات المتوقعة في سجلات النقد والمدفوعات النقدية بناءً على السلسلة الزمنية لـ "تقرير عن حجم التداول النقدي لمؤسسات بنك روسيا والمؤسسات الائتمانية" أو على أساس الطلبات النقدية. من المؤسسات المخدومة.

يتم تجميع حسابات المقبوضات النقدية المتوقعة في مكاتب النقد لمؤسسات الائتمان (البنوك التجارية) ومدفوعاتها كل ثلاثة أشهر، موزعة حسب الشهر. يتم الإبلاغ عن نتائج الإيرادات والمصروفات النقدية إلى لجنة تنسيق الإيرادات (RCC)، حيث يتم فتح حساب مراسل للمؤسسة الائتمانية، قبل 14 يومًا من بداية الربع المتوقع.

تقوم مراكز التسوية النقدية بوضع توقعات لدوران النقد من حيث المقبوضات والنفقات ونتائج الانبعاثات بشكل عام لمؤسسات الائتمان التي تخدمها بناءً على تحليل دوران النقد الذي يمر عبر مكاتب النقد الخاصة بها والرسائل المقابلة من مؤسسات الائتمان. يتم إجراء الحسابات ربع سنوية مع التوزيع حسب الشهر و 7 أيام قبل الإبلاغ عن الربع الجديد إلى الفرع الإقليمي لبنك روسيا. يعد ذلك ضروريًا للحسابات التنبؤية للحجم، وإذا لزم الأمر، إصدار الأموال من أجل تعزيز سجلات النقد العاملة في RCC.

لتحديد التغيرات المتوقعة في المعروض النقدي المتداول واحتياجات المؤسسات من النقد، تقوم الفروع الإقليمية لبنك روسيا بوضع توقعات لدوران النقد للمنطقة والإقليم والجمهورية وفقًا لمصادر الإيرادات النقدية في مكاتب النقد المؤسسات المصرفية وتوجهات إصدارها للربع القادم. يتم تنفيذ هذا العمل على أساس تقييم آفاق التنمية الاجتماعية والاقتصادية في المنطقة، والإبلاغ عن بيانات حول معدل دوران النقد للفترات السابقة، بالإضافة إلى المعلومات الواردة من RCC والبنوك حول معدل دوران النقد والانبعاثات المتوقعة نتيجة.

تأخذ الفروع الإقليمية لبنك روسيا في الاعتبار النتائج المتوقعة لإصدار الأموال عند وضع تدابير لتنظيم تداول النقد في المنطقة، وكذلك عند وضع خطط لتسليم النقد إلى الصناديق الاحتياطية لمراكز التسوية النقدية .

تقوم الفروع الإقليمية لبنك روسيا بتحليل حالة التداول النقدي في المناطق على أساس ربع سنوي.

أهداف التحليل هي: الاتجاهات الناشئة في دوران النقد وهيكله؛ مصادر المقبوضات النقدية في مكاتب النقد للمؤسسات المصرفية وتوجيهات سحبها من مكاتب النقد في المؤسسات المصرفية ؛ سرعة العودة النقدية إلى المكاتب النقدية للمؤسسات المصرفية؛ التغيرات والاتجاهات المستمرة في الاقتصاد؛ التغيرات في مؤشر أسعار المستهلك؛ حالة وتطور المدفوعات غير النقدية بين الكيانات القانونية والأفراد؛ مستوى تحصيل العائدات النقدية (خاصة التجارة) المتولدة في السوق الاستهلاكية. تتم دراسة التوزيع الإقليمي لإصدار الأموال المتداولة، وأسباب زيادة إصدار (تقليل السحب) النقدي؛ الفرص غير المستغلة للمؤسسات المصرفية لتعبئة الموارد النقدية الداخلية لتلبية الاحتياجات النقدية للمؤسسات؛ نتائج الرقابة المصرفيةضمان امتثال الشركات لإجراءات إجراء المعاملات النقدية والعمل بالنقد؛ التغيرات المستمرة في اتجاهات استخدام الدخل النقدي للسكان ومصادر تكوينهم؛ حالة إنفاق الكيانات القانونية على الأجور والمدفوعات الاجتماعية؛ أسباب تكوين الديون المتأخرة لدفع أموال الأجور والمعاشات التقاعدية.

تخضع النقدية المستلمة في مكاتب النقد الخاصة بالمنظمات للتسليم إلى مؤسسات الائتمان لإضافتها لاحقًا إلى حسابات هذه المنظمات. يتم تحديد إجراءات وتوقيت تسليم النقد من قبل مؤسسات الائتمان الخدمية لكل منظمة بالاتفاق مع مديريها بناءً على الحاجة إلى تسريع دوران الأموال واستلامها في الوقت المناسب من مكاتب النقد خلال أيام عمل الائتمان المؤسسات. في هذه الحالة، يمكن تحديد المواعيد النهائية التالية لتسليم الأموال النقدية إلى المنظمات:

بالنسبة للمؤسسات الموجودة في منطقة مأهولة بالسكان حيث توجد مؤسسات ائتمانية أو مؤسسات اتصالات - يوميًا في يوم استلام النقد في مكاتب النقد التابعة للمنظمات؛

بالنسبة للمؤسسات التي، نظرًا لخصائص أنشطتها وساعات عملها، وكذلك في غياب التحصيل المسائي أو مكاتب النقد المسائية لمؤسسات الائتمان، لا يمكنها إيداع النقود في نهاية يوم العمل كل يوم في البنوك أو مؤسسات الاتصالات - اليوم المقبل؛

للمؤسسات الواقعة في منطقة مأهولة بالسكان حيث لا توجد بنوك أو مؤسسات اتصالات، وكذلك تلك الموجودة على مسافة بعيدة منها - مرة واحدة كل بضعة أيام.

يجوز لمكاتب النقد التابعة للمنظمات تخزين النقد ضمن الحدود التي تحددها مؤسسات الائتمان التي تخدمها بالاتفاق مع رؤساء المنظمات.

يتم تحديد الحد الأقصى للرصيد النقدي في السجل النقدي من قبل مؤسسات الائتمان سنويًا لجميع المنظمات، بغض النظر عن شكلها القانوني ومجال نشاطها، التي لديها سجل نقدي وتنفذ المعاملات النقدية.

العمليات الحسابية.__

يُطلب من المنظمات تسليم جميع الأموال النقدية التي تتجاوز الحدود المحددة للرصيد النقدي في السجل النقدي إلى مؤسسات الائتمان. يمكن للمنظمات تخزين النقد في سجلات النقد الخاصة بها بما يتجاوز الحدود المقررة فقط

لإصدار الأجور والمدفوعات الاجتماعية والمنح الدراسية لمدة لا تزيد عن ثلاثة أيام عمل (للمنظمات الموجودة في أقصى الشمال والمناطق المماثلة - ما يصل إلى خمسة أيام)، بما في ذلك يوم استلام الأموال

الأموال في مؤسسة الائتمان. وبعد هذه الفترة، يتم تسليم المبالغ النقدية غير المستخدمة إلى مؤسسات الائتمان.

تقوم المنظمات الائتمانية بإجراء عمليات فحص لمدى امتثال المنظمات لإجراءات إجراء المعاملات النقدية والعمل بالنقد، التي أنشأها بنك روسيا.

للتأكد:

يتم اختيار المعلومات عن المعاملات التي تمت خلال الفترة قيد المراجعة فيما يتعلق بإيصالات (إيداع) الأموال النقدية إلى حسابات المنظمة في مؤسسة ائتمانية وإصدارها (شطبها) من مكتب النقد في مؤسسة الائتمان؛

يتم تحديد مبلغ الحد المحدد للرصيد النقدي في السجل النقدي؛

توافر الإذن بصرف العائدات النقدية من صندوق النقد بالمنظمة وشروطه؛

الإجراء والتوقيت المتفق عليهما لتسليم العائدات إلى المؤسسة الائتمانية.

يتم توثيق النتائج التي تم الحصول عليها في شهادة نتائج التحقق من امتثال المنظمة لإجراءات العمل بالنقد.

أثناء التدقيق في المنظمة، يتم أخذ ما يلي في الاعتبار:

≫ اكتمال ترحيل المبالغ النقدية المستلمة من مؤسسة ائتمانية؛

اكتمال إيداع الأموال في مكتب النقد؛

تتم مقارنة مبالغ وتواريخ الإيداعات النقدية لدى البنك مع القيود الموجودة في دفتر النقدية، وإذا كان هناك اختلافات بين البيانات والقيود في دفتر النقدية يتم توضيح أسباب هذه الاختلافات؛

الالتزام بشروط صرف المبالغ النقدية المستلمة لدى صندوق النقد التابع للمنظمة والمتفق عليها مع مؤسسة الائتمان؛

الامتثال للحد الأقصى المحدد لمبالغ التسويات النقدية بين الكيانات القانونية؛

الامتثال لحد الرصيد النقدي الذي حددته مؤسسة الائتمان في مكتب النقد التابع للمنظمة؛

الاحتفاظ بدفتر نقدي ومستندات نقدية أخرى.

وبناء على نتائج التفتيش، يقوم المفتش باستخلاص النتائج وتقديم التوصيات اللازمة إلى إدارة المنظمة لإزالة أوجه القصور الموجودة في معالجة المعاملات النقدية والتعامل بالنقد.__

إجراءات الخدمة النقدية للعملاء

قبول النقد من المنظمات تلتزم المؤسسة الائتمانية بقبول خطابات الاعتماد من الأفراد والكيانات القانونية لإيداعها في الحسابات المصرفية أو تبادل الأوراق النقدية لبنك روسيا وفقًا لعلامات ملاءة الأوراق النقدية والعملات المعدنية لبنك روسيا القبول يتم نقل الأموال النقدية من المنظمات إلى ماكينة تسجيل النقد وفقًا للإعلانات الخاصة بالدفع النقدي

(النموذج رقم 0402001) وهو عبارة عن مجموعة من المستندات تتكون من إعلان مساهمة نقدية وأمر وإيصال (ملحق رقم 7). بعد استلام المبلغ النقدي، يقوم أمين الصندوق بالتحقق من المبلغ المشار إليه في إعلان المساهمة النقدية مع المبلغ الذي تبين أنه تم إعادة حسابه بالفعل. في حالة تطابق المبالغ، يقوم أمين الصندوق بتوقيع الإعلان والأمر، ويضع ختمًا على الإيصال ويصدره لمودع الأموال. يحتفظ أمين الصندوق بالإعلان ويمرر الطلب إلى موظف المحاسبة المناسب. في الحالات التي يثبت فيها أمين الصندوق وجود تناقض بين مبلغ الأموال المودعة من قبل العميل والمبلغ المحدد في إعلان الإيداعات النقدية، يتم إعادة إصدار إعلان الإيداعات النقدية من قبل العميل بمبلغ الأموال المودعة بالفعل، أمين الصندوق يتم شطب الإعلان الصادر في الأصل عن الودائع النقدية ويشير على ظهر الإيصال إلى المبلغ النقدي المقبول فعليًا والعلامات. يتم إرسال إعلان عن مساهمة نقدية إلى المحاسب

يقوم الموظف الذي يقوم بإجراء التصحيحات في السجل النقدي بإعداد المستند المستلم حديثًا وينقله إلى السجل النقدي. يتم إتلاف الإعلان والأمر الصادرين في الأصل، ويتم إرسال الإيصال إلى مستندات تسجيل النقد. إذا لم يقم العميل بإيداع الأموال في السجل النقدي، يقوم أمين الصندوق بإرجاع إعلان الإيداع النقدي إلى موظف المحاسبة. يتم إلغاء الإدخالات في السجل النقدي عن طريق الإعلان

يتم شطب بيان المساهمة النقدية ووضعه في المستندات النقدية.

4.2.2. إصدار النقد للمنظمات

يتم إصدار النقد للمؤسسات من حساباتها المصرفية باستخدام الشيكات النقدية. للحصول على النقود، يقوم العميل بتقديم

فحص لطيف للمحاسب. وبعد التحقق المناسب، يتم منحه ختم مراقبة من إيصال النقد لعرضه على أمين الصندوق.

بعد استلام الشيك النقدي، أمين الصندوق:

التحقق من وجود توقيعات مسؤولي مؤسسة الائتمان الذين أصدروا الشيك النقدي وتحققوا منه، وهوية هذه التوقيعات مع العينات المتوفرة؛

مقارنة المبلغ المُدخل بالأرقام في الشيك النقدي بالمبلغ المشار إليه بالكلمات؛

التحقق من وجود توقيع العميل على إيصال النقد عند استلام النقد وتفاصيل وثيقة هويته؛

يقوم بإعداد مبلغ الأموال التي سيتم إصدارها؛

الاتصال بمتلقي الأموال عن طريق رقم الشيك ويسأله عن مبلغ الأموال المستلمة؛

التحقق من رقم ختم التحكم بالرقم الموجود على الشيك ولصق ختم التحكم على الشيك؛

“إعادة حساب مبلغ الأموال المعدة للسحب بحضور العميل؛

يعطي النقود للمستلم ويوقع الشيك.

يقوم أمين الصندوق بإصدار الأوراق النقدية في حزم كاملة وغير كاملة وأوراق كاملة حسب المبالغ المبينة على القسائم والطرود والعملات المعدنية - في أكياس كاملة وغير كاملة،

الأكياس والأنابيب حسب النقوش الموجودة على ملصقات الأكياس والأكياس والأنابيب بشرط الحفاظ على العبوة سليمة.

يتم إصدار الحزم الكاملة وغير الكاملة من الأوراق النقدية والحقائب والطرود والأنابيب التي تحتوي على عملات معدنية وأشواك كاملة من الأوراق النقدية مع تلف العبوة، بالإضافة إلى أشواك الأوراق النقدية غير المكتملة والأوراق النقدية الفردية والعملات المعدنية من قبل أمين الصندوق حسب الورقة وعدد القطع. لا يُسمح بالمعاملات التي يقدم فيها العميل، دون إيداع أموال، شيكًا نقديًا وإعلانًا عن إيداع نقدي في نفس الوقت. يقبل مستلم النقود، دون مغادرة ماكينة تسجيل النقد، وبحضور أمين الصندوق، الأوراق النقدية وفقًا للنقوش الموجودة على البطانات العلوية للعبوات، والتحقق من عدد بذرة فيها، وسلامة العبوة والأختام (كليشيه) بصمات) ووجود التفاصيل اللازمة. يتم عد الأشواك الكاملة، غير المعبأة في حزم، ويتم عد الأوراق النقدية الفردية ورقة تلو الأخرى، ويتم عد العملات المعدنية من خلال النقوش الموجودة على ملصقات الأكياس التي تحتوي على العملات المعدنية، والتحقق من صحة وسلامة التغليف والأختام، ويتم حساب الأكياس والأنابيب والعملات المعدنية الفردية تحسب بالدوائر. يحق للعميل، وفقًا لتقديره الخاص، إعادة حساب الأموال المستلمة في مؤسسة ائتمانية. يتم تسليم الأموال النقدية إلى المبنى لإعادة الفرز من قبل العملاء وإعادة الفرز بحضور أحد موظفي قسم النقد في مؤسسة الائتمان. بالنسبة للنقص أو الفائض في الأموال التي تم تحديدها نتيجة لذلك

إعادة الحساب ، يتم وضع الفعل.

4.2.3. إجراءات التعامل مع النقد

بل لخدمة السكان

يتم استقبال وإصدار النقد للأفراد بموجب اتفاقيات الحساب البنكي (الإيداع) حسب الوارد والصادر أوامر نقدية(الملاحق 8، 9)، والتي تحتوي على اللقب والاسم الأول والعائلي (إن وجد) أو البيانات الشخصية الأخرى للعميل التي تسمح بالتعرف عليه وإدراجه في اتفاقية الحساب المصرفي (الوديعة) المبرمة معه. يتم قبول أمين الصندوق للنقد من فرد لتنفيذ عملية تحويل دون فتح حساب مصرفي، بما في ذلك دفع المرافق والضرائب والمدفوعات الأخرى، وفقًا لوثيقة مخصصة لتقديمها (ملؤها) من قبل فرد عندما تحويل الأموال دون فتح حساب بنكي .

في حالة وجود تناقض بين المبلغ المالي الذي ساهم به العميل والمبلغ المبين في مستند إيصال النقد، أو في حالة اكتشاف عدم الدفع أو وجود أوراق نقدية مشكوك فيها، يدعوه أمين الصندوق إلى إضافة المبلغ المفقود أو إعادة المبلغ الفائض. المبلغ المودع من المال. إذا رفض العميل إضافة المبلغ المفقود، يقوم أمين الصندوق بدعوة المودع لإعادة تعبئة الإيصال وثيقة نقديةإلى المبلغ الفعلي المودع. تتم إعادة حساب الأموال المستلمة من العميل بطريقة تمكنه من مراقبة تصرفات أمين الصندوق. يقوم العميل بإحصاء الأموال المستلمة من أمين الصندوق دون مغادرة السجل النقدي. إذا كان لدى العميل أي مطالبات فيما يتعلق بمبلغ الأموال المستلمة والمعاد حسابها، فسيتم إعادة حساب المبلغ المحدد ضمن

الإشراف على مدير السجل النقدي الذي يقرر سحب رصيد الأموال في السجل النقدي. في هذه الحالة، لا يُسمح للعميل بالدخول إلى مقر تسجيل النقد.

مراحل عملية الائتمان.

قامت الممارسات المصرفية العالمية، بناءً على سنوات عديدة من الخبرة في الظروف المتغيرة لسوق الائتمان والمنافسة التنافسية لمؤسسات الائتمان، بتطوير قواعد تهدف إلى تنفيذ سياسة ائتمانية متوازنة والسماح بتقليل مخاطر عمليات القروض بشكل كبير. يجب أن تنقسم عملية الإقراض في أي بنك إلى عدة مراحل، تساهم كل منها في خصائص جودة القرض وتحدد درجة موثوقيته وربحيته للبنك.

يمكن تقسيم عملية الإقراض إلى المراحل التالية:

1) النظر في طلب القرض والمفاوضات مع المقترض المحتمل؛

2) تقييم الجدارة الائتمانية للمقترض المحتمل والمخاطر المرتبطة بتقديم القرض؛

3) إعداد اتفاقية القرض وإصدار القرض؛

4) مراقبة الائتمان.

5) سداد القرض.

يظهر الرسم التخطيطي لتنظيم عملية الائتمان في الشكل. 5.2.

في المرحلة الأولى، وبناءً على طلب العميل، يتم إجراء دراسة لنطاق نشاطه، والوضع في هذا العمل في الوقت الحالي وفي المستقبل، والموردين الرئيسيين، والمشترين، الوضع القانونيمنظمة المقترض؛ عازم

يتم تحديد الغرض من القرض وامتثاله للسياسة الائتمانية الحالية للبنك ونوع القرض ومدته ومصادر سداد أصل المبلغ ودفع الفائدة. يتم استلام الطلب من قبل ضابط الائتمان، الذي يقوم بعد مراجعته بإجراء محادثة أولية مع المقترض المستقبلي - مباشرة مع رئيس المنظمة أو رئيسه

ممثل. هذه المحادثة لديها أهمية عظيمةلحل مشكلة القرض المستقبلي: فهو يسمح لموظف القرض ليس فقط بمعرفة الكثير تفاصيل مهمةطلب قرض ولكن

أرز. 5.2. مخطط تنظيم عملية الائتمان:

/ يقدم العميل طلب قرض ومجموعة من المستندات إلى البنك؛ 2 - كري

يقوم قسم عروض الأسعار بتقديم المشورة للعميل؛ 3- قسم الائتمان بالتحليلات المالية

الوضع المالي والملاءة المالية للعميل، ويربط الخدمة دون

دائرة الخطر والشؤون القانونية، تتوصل إلى استنتاج بشأن إمكانية تسليم المجرمين

قرض تشي بشروط قياسية أو تحويل المستندات إلى الائتمان

لجنة؛ 4- تنظر لجنة الائتمان في مسألة إقراض العميل

i الحد الأعلى (من حيث الشروط أو المبلغ) الذي يتخذ مجلس إدارة البنك قرارًا بشأنه

أنا |"" للأطفال ذوي الظروف غير القياسية؛ 5 أ - عند الحصول على نتيجة إيجابية

يتم اتخاذ قرار إلى إدارة العمليات لإصدار القرض؛ 56 -

في حالة الرفض، يتم إرجاع المستندات إلى العميل وإبلاغه بسبب الرفض؛

(\ يتم إضافة المبلغ إلى حساب العميل؛ 7 - مراقبة الائتمان؛ 8 أ - سداد القرض؛ 86 - إذا لم يتم سداد القرض في الوقت المحدد، يتم إرسال طلب إلى قسم المحاسبة في Pank لتحويل المبالغ المقابلة إلى الحسابات للمحاسبة للفوائد المتأخرة وديون القروض المتأخرة وكذلك لتغيير مخاطر الائتمان الجماعية ؛ 9 - بعد فترة معينة ، يتم تحويل المستندات الخاصة بالقروض التي لم يتم سدادها في الوقت المحدد إلى الإدارة القانونية للتحصيل القسري للديون وتحريرها الصورة النفسيةالمقترض، اكتشف الاستعداد المهني لفريق إدارة المنظمة، وواقعية تقييماتهم للوضع وآفاق تطوير المنظمة. عند تلقي طلب للحصول على قرض، يجب على البنك دراسة ليس فقط الجوانب المختلفة لمعاملة القرض، ولكن أيضًا تقييم

الصفات النهائية للمقترض - رئيس الشركة. عند تقييم نموذجية العميل، يركز البنك على النقاط التالية: الحشمة والصدق، والقدرات المهنية، والعمر والصحة، ووجود خليفة (في

ط نطاق المرض والوفاة)، والأمن المادي. لا يجوز للبنك تقديم قرض لمنظمة لا تتمتع إدارتها بالثقة، وإذا كان هناك شك في أن المقترض سوف يلتزم بدقة بشروط القرض

الاتفاقيات. إذا كان العميل قد حصل مسبقاً على قرض من هذا البنك أو كان لديه حساب وديعة، فإن ذلك يزيد بشكل كبير من فرص حصوله على القرض. يجب أن يكون رئيس المنظمة ذو عائد متوسط، وأن يتمتع بتدريب مهني جيد وخبرة كافية في مجال النشاط التجاري الذي يمثله. يجب على البنك أن يراقب بعناية ما إذا كانت الشركة لديها التزامات تجاه مؤسسات الائتمان الأخرى. على سبيل المثال، إذا كانت المباني التي تمتلكها الشركة مرهونة بالفعل، فإن هذا يقوض بشكل خطير ملاءتها. من المهم جدًا دراسة سمعة المقترض وتاريخه الائتماني. بناءً على تحليل المستندات المقدمة من العميل ونسب الملاءة والجدارة الائتمانية المحسوبة، يتم تقييم قدرة العميل على سداد القرض في الوقت المحدد. يتم إجراء تحليل وتقييم للمصادر الثانوية لسداد القروض، أي. ضمانات، وكذلك تقييم جودة القرض ككل. في المرحلة الثانية، يجب على ضابط الائتمان، الذي يواصل العمل مع العميل بناءً على نتائج المقابلة الأولية، إجراء دراسة متعمقة وشاملة للوضع المالي للمقترض لتقييم أهليته الائتمانية باستخدام تقنيات مختلفة. لتنفيذ هذا العمل واتخاذ القرار بشأن إمكانية تقديم قرض، يلزم تقديم مستندات معينة من العميل (الجدول 5.3). تعتبر هذه من أهم مراحل عملية الإقراض، حيث أنها تتيح درجة معقولة من الدقة لتقييم قدرة المقترض على سداد القرض في الوقت المناسب وبالكامل، ودرجة المخاطرة التي يرى البنك أنه من الممكن تحملها وحجم القرض وشروط تقديمه. في هذه المرحلة، يتم تضمين الخدمات المصرفية مثل خدمة الأمن، الإدارة القانونية، الإدارة الاقتصادية، وإذا لزم الأمر، إدارة الأوراق المالية، إدارة النقد الأجنبي وغيرها في العمل. يقوم القسم القانوني بإجراء الفحص القانوني للمستندات المقدمة من العميل، والتحقق من ملكية الضمانات، والتحقق من الأهلية القانونية وأهلية المقترض، ومراجعة شروط خطاب الضمان واتفاقية الضمان واتفاقية التأمين. تتحقق خدمة الأمان من هوية المقترض - فرد، ووجود تسجيل الدولة لكيان قانوني، وتعطي رأيًا حول موثوقية المقترض. لغرض زيادة أمن المقرضين والمقترضين عن طريق الحد بشكل عام من مخاطر الائتمان وزيادة كفاءة مؤسسات الائتمان، يتم استخدام مكتب تاريخ الائتمان، وتتمثل مهمته في تكوين ومعالجة وتخزين والكشف عن المعلومات التي تميز الوفاء في الوقت المناسب من قبل المقترضين من التزاماتهم بموجب اتفاقيات القروض (الائتمان). مكتب تاريخ الائتمان هو كيان قانوني مسجل وفقًا لتشريعات الاتحاد الروسي، وهو منظمة تجارية ويقدم خدمات لتشكيل ومعالجة وتخزين سجلات الائتمان، وكذلك لتقديم تقارير الائتمان والخدمات ذات الصلة .

يقدم مكتب تاريخ الائتمان تقريرًا ائتمانيًا:

لمستخدم السجل الائتماني - بناء على طلبه؛

إلى موضوع التاريخ الائتماني - بناء على طلبه للتعرف على تاريخه الائتماني؛

في الكتالوج المركزي لتاريخ الائتمان - جزء العنوان من تقرير الائتمان؛

إلى المحكمة (القاضي) في قضية جنائية قيد التحقيق، وبموافقة المدعي العام، إلى سلطات التحقيق الأولي في قضية جنائية مرفوعة بموجب إجراءاتها - جزء إضافي (مغلق) من التاريخ الائتماني.

يُطلب من مؤسسات الائتمان تقديم المعلومات اللازمة المتاحة فيما يتعلق بجميع المقترضين الذين وافقوا على تقديمها إلى مكتب تاريخ ائتماني واحد على الأقل مدرج في سجل الدولة لمكاتب تاريخ الائتمان.

نتيجة جميع الأعمال التي يقوم بها البنك في المرحلتين الأولى والثانية من عملية القرض هي استنتاج متخصص من قسم الائتمان بالبنك لإصدار القرض. ويجب أن تحتوي على المعلومات التالية:

الخصائص الكاملةالمقترض نفسه؛

تقييم أعماله ووضعه المالي وخطة الدخل

والنفقات وتقويم الدفع لفترة القرض؛

خصائص كائن الإقراض وطرق الضمان

القرض والمصادر الرئيسية لسداده.

تقييم واقع شروط سداد أصل القرض والفائدة، وكذلك تقييم المخاطر الائتمانية للبنك لهذا القرض.

يتم اتخاذ القرار النهائي بشأن إصدار القروض وفق صلاحيات اتخاذ القرار من قبل: رئيس دائرة الائتمان، ولجنة الائتمان في البنك، ومجلس إدارة البنك.

إذا تم اتخاذ قرار بشأن استصواب إصدار قرض، يقوم البنك بتطوير شروط اتفاقية القرض، أي يتم تحديد موقف البنك فيما يتعلق بمعاييرها الرئيسية: شكل القرض، والمبلغ، وشروط وإجراءات القرض. السداد وسعر الفائدة والضمانات وغيرها من الشروط. يتم تحديد شكل القرض اعتمادًا على فئة المقترض وخصائص كائن القرض. على سبيل المثال، عند تمويل مشروع طويل الأجل ومتى يثقيمكن للبنك فتح خط ائتمان للمقترض. مبلغ القرض عادة ما يكون فرديا، على النحو الذي يحدده

يعتمد ذلك على الاحتياجات والقدرات المالية للمقرض والمقترض، ومن المهم جدًا تقييمها بشكل صحيح. يمكن أن يؤدي التحديد غير الصحيح لمبلغ القرض إلى حدوث مشكلات خطيرة أثناء عملية الإقراض. وبالتالي، إذا تم المبالغة في تقدير مبلغ القرض بالنسبة إلى الملاءة المالية، فقد يواجه المقترض صعوبة في سداد الدين في المستقبل. يمكن أن يؤدي التقليل من مبلغ القرض إلى صعوبات للعميل المرتبطة بتنفيذ المشروع. لذلك، يجب على البنك، بعد استلام حسابات العميل، أن يقوم بنفسه بتقدير مبلغ القرض المطلوب، وتقديم التوضيحات اللازمة. يجب على البنك تحديد فترة السداد النهائية للقرض و

توفير شروط تمديد الموعد النهائي لإعادة الأموال (التمديد) في حالة التأخر في استلام الأموال. كلما طالت مدة القرض، زادت المخاطر واحتمال ظهور صعوبات غير متوقعة ولن يتمكن العميل من سداد الدين وفقًا للاتفاقية. يتم تحديد سعر الفائدة على القرض من قبل الطرفين بالاتفاق ويعتمد على تكلفة الموارد الائتمانية وطبيعة القرض ودرجة المخاطر المرتبطة به. وفي الحالات التي لا يمكن فيها تقييم الجدارة الائتمانية للعميل بدقة كافية، ترتبط أسعار الإقراض المصرفي ارتباطًا وثيقًا بتوافر ضمانات القروض وموثوقيتها. يتم تحديد إجراءات سداد القرض من قبل البنك بالاتفاق مع العميل، اعتمادًا على حجم الربح وانتظامه، وعادةً ما يكون ذلك كل ثلاثة أشهر. ولهذا الغرض، تم وضع جدول زمني لسداد القرض. التعريف الصحيحتوقيت سداد الديون له أيضًا تأثير كبير على إتمام معاملة القرض. إذا حدد البنك فترة سداد قصيرة للغاية، فقد يُترك المقترض بدون رأس المال اللازم لأداء عمله الطبيعي، ولن تنمو الأرباح كما كان متوقعًا في الأصل. عند اختيار الضمان يجب أن يسترشد البنك بما يلي. وينبغي حل مسألة الأمن بعد ذلك

كيف تم اتخاذ القرار بشأن قبول معاملة القرض للبنك. ويمكن للبنك قبول الضمانات بقيمتها الدفترية أو بناءً على تقييم من قبل شركة خبيرة مرخصة للقيام بأنشطة التقييم. يتم تعديل القيمة المقدرة للممتلكات المرهونة باستخدام عوامل التصحيح. ويجب أن يغطي بالكامل مبلغ القرض والفوائد المستحقة لاستخدام هذا القرض طوال الفترة حتى

لهجة على سبيل المثال، إذا تم طلب قرض بمبلغ 100 مليون روبل. لمدة عامين بنسبة 20٪ سنويًا والضمان عقاري، فإن قيمته التقديرية مع مراعاة عامل التعديل 0.7 ستكون (100 + 40) مليون روبل. : 0.7 =

200 مليون فرك. في حالة اتخاذ قرار برفض إصدار القرض، يقوم البنك بإرجاع المستندات المقدمة إلى العميل وإبلاغه بسبب الرفض. في المرحلة الثالثة، تقوم إدارة الائتمان بالبنك بإعداد اتفاقية قرض واتفاقية ضمان، ويقوم القسم القانوني بالبنك بإجراء فحص قانوني للاتفاقيات المبرمة والمصادقة عليها. اتفاقية القرض هي وثيقة مفصلة موقعة من قبل المشاركين في معاملة القرض وتحتوي على وصف تفصيليجميع شروط وأحكام القرض.

تتضمن اتفاقية القرض القياسية الأقسام التالية:

الأحكام العامة، موضوع العقد؛

شروط القرض؛

شروط التسويات والمدفوعات؛

حقوق والتزامات المقترض؛

حقوق والتزامات البنك.

مسؤولية الأطراف؛

تسوية المنازعات؛

وقت العقد؛

العناوين القانونية.

بموجب اتفاقية القرض، يلتزم العميل بما يلي:

سداد القرض المستلم والفائدة لاستخدام القرض في الوقت المحدد؛

لا تتهرب من الضوابط المصرفية؛

لا تتفاقم حالتك الاقتصادية والمالية؛

الامتثال للغرض المقصود من القرض المستلم؛

توفير وضمان توافر الضمانات بموجب اتفاقية القرض طوال فترة القرض بأكملها، أي حتى يوم سداد القرض فعليًا.

اعتمادًا على طريقة التقديم، قد يتم إصدار ما يلي:

اتفاقية التعهد؛

اتفاقية الكفالة؛

ضمان بنكي؛

اتفاقيات أخرى لضمان التزام القرض.

يتم إصدار القرض بناءً على أمر من قسم الائتمان بقسم المحاسبة بالبنك موقع من المسؤول المعتمد

يجب أن يشير الطلب إلى:

اسم المقترض ورقم حسابه الجاري المحول إليه القرض.

رقم وتاريخ اتفاقية القرض؛

طريقة تقديم الائتمان

مبلغ القرض (حد القرض)؛

فترة سداد الفائدة وسعر الفائدة؛

شروط سداد القرض؛

نوع الضمان ومبلغه؛

مجموعة مخاطر الائتمان.

عند إصدار القرض، يقوم قسم المحاسبة في البنك (قسم العمليات) بفتح حساب وتحويل الأموال منه إلى الحساب الشخصي للمقترض. وفي الوقت نفسه، تمثل الحسابات خارج الميزانية العمومية ضمانات للقروض الممنوحة، والتزامات تقديم القروض في شكل "سحب على المكشوف" أو بموجب خط ائتمان مفتوح. بالإضافة إلى ذلك، يتم تكوين احتياطي لخسائر القروض المحتملة خلال الفترة المحددة.

يتم تكوين جميع المستندات الموجودة في ملف قرض المقترض في الملف، والتي تشير إلى اسم المقترض ورقم اتفاقية القرض وتاريخ إبرامها والكود ورقم حساب القرض في البنك.

في المرحلة الرابعة يمارس البنك الرقابة على:

أولاً، الالتزام بشروط كل اتفاقية قرض (لضمان سداد مبلغ القرض في الوقت المحدد ودفع الفائدة عليه)؛

ثانياً، لمحفظة القروض ككل (لضمان تقليل مخاطر الائتمان وزيادة حصة الربح والعمليات الائتمانية بشكل عام).

يعد Igo أيضًا مرحلة مهمة جدًا في عملية الإقراض، حيث أن 11) الهدف النهائي هو ضمان سداد القرض 1.1 والفائدة عليه في الوقت المناسب. في هذه المرحلة، يتحكم البنك في انتظام دفع الفوائد لاستخدام القرض،

- إجراء عمليات التفتيش المجدولة وغير المجدولة في الموقع مع إعداد تقرير التفتيش. خلال هذه الفحوصات، يتم توضيح أن القرض يتم إنفاقه للغرض المقصود منه كما هو منصوص عليه في اتفاقية القرض. بالإضافة إلى ذلك، يقوم البنك بالتحقق من ذلك

الودائع وعقود شراء وبيع أصناف المخزون ودراسة البيانات من بنك المقترض والميزانية العمومية اعتبارًا من تاريخ التقرير الأخير وتعريف المقترض بفعل أو شهادة التفتيش.

يلاحظ موظف القرض بانتظام في المركز الائتماني حركة الدين على القرض واستلام الفائدة عليه. إذا تفاقم الوضع المالي للعميل ونشأ خطر عدم سداد القرض، يقوم موظف القرض بإخطار إدارته بهذا الأمر حتى يمكن اتخاذ الإجراءات المناسبة. عادة لا يكون ظهور مشكلة القرض أمرًا غير متوقع: يمكن للممول ذي الخبرة اكتشاف العلامات الحمراء قبل فترة طويلة من ظهور عدم قدرة العميل على سداد القرض. تحليل دقيق القوائم الماليةبالمقارنة مع التقارير السابقة، فإنه يكشف عن إشارات مثيرة للقلق مثل الزيادة الحادة في الحسابات المدينة، وانخفاض نسب السيولة، وانخفاض المبيعات، وخسائر التشغيل، وما إلى ذلك. إذا اكتشف البنك وجود قرض سيئ، فيجب عليه التصرف على الفور. أفضل طريقة للخروج- مناقشة الأمور مع المقترض ووضع برنامج للتغلب على الأزمة. ويفضل هذا الخيار على إعلان إفلاس المقترض. وقد يكون لملاحقة المقترض أثر سلبي إذا أثبت الأخير أن تصرفات البنك ألحقت به الضرر وأدت به إلى الإفلاس. إذا أمكن إقناع العميل بإمكانية تحسين الوضع، فقد يعرض البنك بيع الأصول، وتقليص عدد الموظفين، وخفض التكاليف العامة، وتغيير استراتيجية التسويق

العلامة، تغيير إدارة الشركة، الخ. وفي المرحلة الخامسة يتم سداد القرض. تقوم الكيانات القانونية بسداد القرض عن طريق شطب الأموال من

حساباتهم المصرفية بناءً على أوامر الدفع، بالإضافة إلى متطلبات الدفع الخاصة بالبنك الدائن، إذا كان ذلك منصوصًا عليه في شروط اتفاقية القرض. يتم سداد القروض من قبل الأفراد عن طريق تحويل الأموال من حساباتهم المصرفية على أساس أوامرهم المكتوبة، وتحويل الأموال من خلال منظمات الاتصالات أو مؤسسات الائتمان الأخرى، وكذلك عن طريق إيداع النقود في مكتب النقد. في حالة سداد الفائدة في الوقت المناسب وسداد القرض، يتم إرسال أمر إلى قسم المحاسبة بالبنك لتحويل المبالغ المقابلة إلى حسابات ديون القرض المتأخرة، وكذلك لتغيير مجموعة مخاطر الائتمان. بعد فترة معينة، يتم تحويل المستندات الخاصة بالقروض التي لم يتم سدادها في الوقت المحدد إلى الإدارة القانونية للتحصيل القسري للديون. في حالة انتهاك الموعد النهائي لسداد القرض المستلم، يلتزم العميل بدفع فائدة متزايدة للبنك، والتي يجب تحديدها أيضًا في الاتفاقية. ولكن هذا له أيضًا عيب كبير، حيث أن الديون المتأخرة تبدأ في النمو في نهاية المطاف بمعدلات سداد مضاعفة مع تحويل الفائدة المتأخرة إلى نفس حساب القروض المتأخرة ومن ثم يتم تحميل الفائدة على الفائدة. بمجرد سداد القرض والفوائد المرتبطة به بالكامل، يتم إغلاق حالة القرض. تشير ورقة منفصلة إلى تواريخ إصدار القرض وسداده وحسابات استحقاق الفائدة وتواريخ تحويلها. تم تدوين ملاحظة "تم إرجاع القرض بالكامل مع الفوائد، رقم ملف القرض مغلق (تاريخ الإغلاق)". يتم نقل ملف الاعتماد إلى الأرشيف حيث يتم تخزينه لمدة 3 سنوات من تاريخ إغلاقه. وفقًا لمتطلبات بنك روسيا، يجب على جميع مؤسسات الائتمان تكوين احتياطيات لمنع خسائر القروض المحتملة. تقدم مؤسسات الائتمان إلى المؤسسات الإقليمية لبنك روسيا حسابات الاحتياطيات عن الخسائر المحتملة للسفن الصادرة للأفراد و الكيانات القانونية- للمؤسسات غير الائتمانية كل ثلاثة أشهر، وللمؤسسات الائتمانية - شهريًا.

يعتمد حجم الاحتياطيات على فئة جودة القرض. اعتمادا على عوامل مخاطر الائتمان، يمكن تصنيف القروض إلى واحدة من خمس فئات الجودة (الجدول 5.4).

1) الوضع المالي للمقترض (مدى استقرار وكفاءة نشاطه، وهل هناك اتجاهات سلبية قد تؤدي إلى صعوبات مالية، أو أي (أن المقترض معسر ومعلن إفلاسه)؛

2) جودة خدمة الدين من قبل المقترض (مدى الوفاء بالتزامات سداد الدين الرئيسي والفائدة عليه في الوقت المناسب، وما إذا كان هناك تمديد لفترة سداد القرض). تتم مراجعة الوضع المالي وجودة خدمة الديون وفقًا للمتطلبات التي وضعها بنك روسيا ويتم تقييمها على أنها جيدة أو متوسطة أو سيئة اعتمادًا على نتائج التحليل. يتم تحديد فئة جودة القرض، مع الأخذ في الاعتبار الوضع المالي للمقترض وجودة خدمة الدين، وفقًا للجدول.

مبلغ الاحتياطي المقدر كنسبة مئوية من أصل مبلغ القرض لمختلف فئات جودة القرض هو:

الأول (الأعلى) O

الثانية 1-20

الثالث 21-50

الرابع 51-100

الخامس (الأدنى) 100

يتم إنشاء احتياطي الخسائر المحتملة بالروبل. يتم شطب القروض غير القابلة للتحصيل والفوائد المتراكمة عليها من الاحتياطيات المنشأة لها.

من الممكن أن يقوم البنك بتأمين القرض من شركة التأمين. إذا سارت معاملة الائتمان بشكل غير موات، تتدخل شركة التأمين. كجزء من اتفاقية مع شركة التأمين، التأمين على حياة المقترض، التأمين

الممتلكات المقبولة كضمان للحصول على قرض، الخ.

10) تقييم الجدارة الائتمانية للمقترض - كيان قانوني.