Μετρητά: κυκλοφορία μετρητών. Κύκλος μετρητών

(Ομοσπονδιακός νόμος «για την Κεντρική Τράπεζα Ρωσική Ομοσπονδία(Τράπεζα της Ρωσίας)" της 10ης Ιουλίου 2002 Αρ. 86-FZ)

Το νομισματικό σύστημα της Ρωσικής Ομοσπονδίας αποτελείται από τα ακόλουθα στοιχεία: τη νομισματική μονάδα, την έκδοση τραπεζογραμματίων και την οργάνωση της νομισματικής κυκλοφορίας.

Επίσημος νομισματική μονάδα (νόμισμα)Το RF είναι ρούβλι. Απαγορεύεται η εισαγωγή άλλων νομισματικών μονάδων στο έδαφος της Ρωσικής Ομοσπονδίας και η έκδοση νομισματικών υποκατάστατων.

Η επίσημη αναλογία μεταξύ του ρουβλίου και του χρυσού ή άλλων πολύτιμα μέταλλαμη εγκατεστημενο.

Η έκδοση μετρητών, η οργάνωση της κυκλοφορίας τους και η απόσυρσή τους από την κυκλοφορία στην επικράτεια της Ρωσικής Ομοσπονδίας πραγματοποιείται αποκλειστικά από την Τράπεζα της Ρωσίας.

Τα τραπεζογραμμάτια και τα κέρματα της Τράπεζας της Ρωσίας είναι το μόνο νόμιμο χρήμα στην επικράτεια της Ρωσικής Ομοσπονδίας. Η πλαστογραφία και η παράνομη κατασκευή τους τιμωρείται από το νόμο.

Τα τραπεζογραμμάτια και τα κέρματα αποτελούν άνευ όρων υποχρεώσεις της Τράπεζας της Ρωσίας και υποστηρίζονται από όλα τα περιουσιακά της στοιχεία.

Κατά την ανταλλαγή τραπεζογραμματίων και κερμάτων της Τράπεζας της Ρωσίας για τραπεζογραμμάτια νέου τύπου, η περίοδος απόσυρσής τους από την κυκλοφορία δεν μπορεί να είναι μικρότερη από ένα έτος, αλλά δεν υπερβαίνει τα πέντε έτη.

Η Τράπεζα της Ρωσίας ανταλλάσσει άθλια και κατεστραμμένα τραπεζογραμμάτια χωρίς περιορισμούς σύμφωνα με τους κανόνες που έχει θεσπίσει.

Το Διοικητικό Συμβούλιο αποφασίζει για την έκδοση νέων τραπεζογραμματίων και κερμάτων και την απόσυρση παλαιών, εγκρίνει τις ονομαστικές αξίες και δείγματα νέων τραπεζογραμματίων, η περιγραφή των οποίων δημοσιεύεται στα ΜΜΕ.

Η απόφαση για τα θέματα αυτά αποστέλλεται προκαταρκτικά στην κυβέρνηση της Ρωσικής Ομοσπονδίας.

Για τους σκοπούς της οργάνωσης ταμειακή κυκλοφορίαΣτο έδαφος της Ρωσικής Ομοσπονδίας, οι ακόλουθες λειτουργίες ανατίθενται στην Τράπεζα της Ρωσίας:

πρόβλεψη και οργάνωση παραγωγής, μεταφοράς και αποθήκευσης τραπεζογραμματίων και κερμάτων, δημιουργία των αποθεμάτων τους.

τη θέσπιση κανόνων για την αποθήκευση, μεταφορά και συλλογή μετρητών για πιστωτικά ιδρύματα·

καθιέρωση ενδείξεων φερεγγυότητας των τραπεζογραμματίων και της διαδικασίας αντικατάστασης κατεστραμμένων τραπεζογραμματίων και κερμάτων, καθώς και η καταστροφή τους·

καθορισμός της σειράς συμπεριφοράς συναλλαγές σε μετρητάγια πιστωτικά ιδρύματα.

Οργάνωση κυκλοφορίας μετρητών στο έδαφος της Ρωσικής Ομοσπονδίας

Οργανισμοί, επιχειρήσεις, ιδρύματα, ανεξάρτητα από την οργανωτική και νομική μορφή, διατηρούν δωρεάν κεφάλαια σε τραπεζικά ιδρύματα σε κατάλληλους λογαριασμούς με συμβατικούς όρους.

Τα μετρητά που λαμβάνονται στα ταμεία της επιχείρησης υπόκεινται σε παράδοση σε τραπεζικά ιδρύματα για μεταγενέστερη πίστωση στους λογαριασμούς αυτών των επιχειρήσεων.

Τα μετρητά παραδίδονται από τις επιχειρήσεις απευθείας στα ταμεία των τραπεζικών ιδρυμάτων ή μέσω κοινών ταμειακών γραφείων σε επιχειρήσεις, καθώς και σε επιχειρήσεις της Κρατικής Επιτροπής Επικοινωνιών και Πληροφόρησης της Ρωσικής Ομοσπονδίας (Goskomsvyaz της Ρωσικής Ομοσπονδίας) για μεταφορά στο κατάλληλους λογαριασμούς σε τραπεζικά ιδρύματα. Τα μετρητά μπορούν να παραδοθούν από επιχειρήσεις με συμβατικούς όρους μέσω υπηρεσιών είσπραξης τραπεζικών ιδρυμάτων ή εξειδικευμένων υπηρεσιών είσπραξης με άδεια από την Τράπεζα της Ρωσίας για τη διεξαγωγή σχετικών εργασιών είσπραξης Χρήματακαι άλλες αξίες.

Η διαδικασία και οι όροι παράδοσης των μετρητών καθορίζονται από τα ιδρύματα εξυπηρέτησης των τραπεζών για κάθε επιχείρηση σε συμφωνία με τη διοίκησή τους. Στην περίπτωση αυτή, μπορούν να καθοριστούν οι ακόλουθοι όροι για την παράδοση μετρητών από επιχειρήσεις:

για επιχειρήσεις που βρίσκονται σε τοποθεσίαόπου υπάρχουν τραπεζικά ιδρύματα ή επιχειρήσεις της Κρατικής Επιτροπής Επικοινωνιών της Ρωσίας - καθημερινά την ημέρα που λαμβάνονται μετρητά στα ταμεία της επιχείρησης.

για επιχειρήσεις στις οποίες, λόγω των δραστηριοτήτων και του τρόπου λειτουργίας τους, καθώς και ελλείψει απογευματινής είσπραξης ή απογευματινού ταμείου, τα τραπεζικά ιδρύματα δεν μπορούν να καταθέτουν μετρητά καθημερινά στο τέλος της εργάσιμης ημέρας σε τραπεζικά ιδρύματα ή επιχειρήσεις του η Κρατική Επιτροπή Επικοινωνιών - την επόμενη μέρα.

για επιχειρήσεις που βρίσκονται σε οικισμό όπου δεν υπάρχουν τραπεζικά ιδρύματα ή επιχειρήσεις της Κρατικής Επιτροπής Επικοινωνιών - 1 φορά σε αρκετές ημέρες.

Τα ταμεία των επιχειρήσεων μπορούν να αποθηκεύουν μετρητά εντός των ορίων που ορίζουν τα τραπεζικά ιδρύματα που τα εξυπηρετούν σε συμφωνία με τον επικεφαλής της επιχείρησης. Το όριο του υπολοίπου των μετρητών στο ταμείο καθορίζεται από τα ιδρύματα των τραπεζών ετησίως για όλες τις επιχειρήσεις, ανεξαρτήτως νομικής μορφής και πεδίου δραστηριότητας, που διαθέτουν ταμείο και πραγματοποιούν διακανονισμούς μετρητών. Το όριο ταμειακού υπολοίπου καθορίζεται με βάση τον όγκο του κύκλου εργασιών μετρητών της επιχείρησης, λαμβάνοντας υπόψη τις ιδιαιτερότητες του τρόπου δραστηριότητάς της, τη διαδικασία και τους όρους κατάθεσης μετρητών σε τραπεζικά ιδρύματα, διασφαλίζοντας την ασφάλεια και μειώνοντας την αντικαταβολή των τιμαλφών.

Οι επιχειρήσεις υποχρεούνται να παραδίδουν στις τράπεζες όλα τα μετρητά που υπερβαίνουν τα καθορισμένα όρια στο υπόλοιπο των μετρητών.

Οι επιχειρήσεις μπορούν να διατηρούν μετρητά στα ταμεία τους πέρα από τα καθορισμένα όρια μόνο για την έκδοση μισθών, κοινωνικών πληρωμών και υποτροφιών για όχι περισσότερες από 3 εργάσιμες ημέρες (για επιχειρήσεις στον Άπω Βορρά και ισοδύναμες περιοχές - 5 ημέρες). Μετά το πέρας αυτής της περιόδου, τα ποσά που δεν χρησιμοποιήθηκαν για τον προορισμό τους παραδίδονται στα τραπεζικά ιδρύματα.

Οι επιχειρήσεις δεν έχουν το δικαίωμα να συγκεντρώσουν μετρητά στα ταμεία τους για μελλοντικές δαπάνες (συμπεριλαμβανομένων μισθών, κοινωνικών πληρωμών, υποτροφιών) πριν από την ημερομηνία λήξης της πληρωμής τους.

Οι επιχειρήσεις μπορούν να λαμβάνουν μετρητά σε τραπεζικά ιδρύματα όπου ανοίγονται κατάλληλοι λογαριασμοί για τους σκοπούς που καθορίζονται από την ομοσπονδιακή νομοθεσία, άλλες νομικές πράξεις της Ρωσικής Ομοσπονδίας και τους κανονισμούς της Τράπεζας της Ρωσίας.

Για την ομοιόμορφη χρήση των ταμειακών πόρων και τον εξορθολογισμό της έκδοσης μετρητών, οι τράπεζες καταρτίζουν ετησίως ένα ημερολόγιο για την έκδοση μετρητών για μισθούς, κοινωνικές πληρωμές και υποτροφίες με βάση πληροφορίες από επιχειρήσεις σχετικά με το μέγεθος και το χρονοδιάγραμμα των πληρωμών.

Με βάση τα υλικά που λαμβάνονται από τραπεζικά ιδρύματα, τα εδαφικά γραφεία της Τράπεζας της Ρωσίας καταρτίζουν ετησίως ένα αντίστοιχο ημερολόγιο πληρωμών για τη δημοκρατία, την επικράτεια, την περιοχή (ανά μήνες) και το στέλνουν στην Τράπεζα της Ρωσίας για κατάρτιση σε ολόκληρο το Η ρωσική ομοσπονδία.

Η έκδοση μετρητών σε επιχειρήσεις πραγματοποιείται, κατά κανόνα, σε βάρος των τρεχουσών ταμειακών εισπράξεων στα ταμεία των πιστωτικών οργανισμών.

Για να διασφαλιστεί η έγκαιρη εκταμίευση μετρητών από τα πιστωτικά ιδρύματα από τους λογαριασμούς των επιχειρήσεων, τα εδαφικά γραφεία της Τράπεζας της Ρωσίας ή, για λογαριασμό τους, τα κέντρα διακανονισμού μετρητών (RCC) ορίζουν για κάθε πιστωτικό ίδρυμα το ποσό του ελάχιστου επιτρεπόμενου υπολοίπου μετρητών σε το ταμείο λειτουργίας στο τέλος της ημέρας.

Τα τραπεζικά ιδρύματα, προκειμένου να μεγιστοποιήσουν την προσέλκυση μετρητών στα ταμεία τους λόγω της έγκαιρης και πλήρους συλλογής εσόδων από επιχειρήσεις, τουλάχιστον μία φορά κάθε δύο χρόνια, ελέγχουν τη συμμόρφωση με τη διαδικασία διενέργειας συναλλαγών σε μετρητά και εργασίας με μετρητά που έχει θεσπιστεί από η Τράπεζα της Ρωσίας.

Οι επιχειρήσεις που δεν συμμορφώνονται με τη διαδικασία διεξαγωγής συναλλαγών σε μετρητά και εργασίας με μετρητά υπόκεινται σε μέτρα ευθύνης που προβλέπονται από τη νομοθεσία της Ρωσικής Ομοσπονδίας.

Τα εδαφικά ιδρύματα της Τράπεζας της Ρωσίας ασκούν έλεγχο στο έργο των τραπεζικών ιδρυμάτων για την οργάνωση της κυκλοφορίας μετρητών, τη συμμόρφωση των επιχειρήσεων με τη διαδικασία διεξαγωγής συναλλαγών σε μετρητά και εργασίας με μετρητά. Εάν τα πιστωτικά ιδρύματα δεν συμμορφωθούν με την ομοσπονδιακή νομοθεσία, τους κανονισμούς και τις οδηγίες της Τράπεζας της Ρωσίας για αυτά τα θέματα, επιβάλλονται οικονομικές κυρώσεις.

Ένας αυξανόμενος αριθμός ανθρώπων στη Ρωσία χρησιμοποιεί τραπεζικές κάρτες στα καταστήματα για να αγοράσει τα απαραίτητα αγαθά. Ωστόσο, τα μετρητά εξακολουθούν να είναι σχετικά. Η παλαιότερη γενιά συχνά δεν εμπιστεύεται τις τράπεζες και είναι δύσπιστη για τις κάρτες. Δεν μπορείτε να πληρώσετε με ηλεκτρονικά τραπεζογραμμάτια στην αγορά, όπου μπορείτε να αγοράσετε φρέσκα λαχανικά, φρούτα, κρέας και άλλα αγροτικά προϊόντα, καθώς και σε μικρά περίπτερα. Σήμερα θα εξετάσουμε τα χαρακτηριστικά της χρήσης μετρητών και τον τζίρο τους.

Τα μετρητά και η χρήση τους

Σε χώρες με ανεπτυγμένες οικονομίες, το μερίδιο των πληρωμών με τραπεζικές κάρτες ξεπερνά το 90%. Τα μετρητά δεν είναι συνηθισμένα εδώ. Μόνο το 1% του πληθυσμού των ΗΠΑ δεν λαμβάνει μισθό σε τραπεζική κάρτα, το 5% - Καναδάς, 10% - το Ηνωμένο Βασίλειο. Στη Ρωσία, το εύρος της κυκλοφορίας μετρητών είναι αρκετά εκτεταμένο. Μετά τις μεταρρυθμίσεις της αγοράς έφτασε το 25%, αλλά σήμερα ξεπερνά το 40%. Το νόμισμα σε μετρητά χρησιμοποιείται στους ακόλουθους τομείς:

- Υπολογισμοί του πληθυσμού της Ρωσικής Ομοσπονδίας σε καταστήματα λιανικής, καφετέριες και εστιατόρια.

- Μισθοί σε πολλές εμπορικές εταιρείες.

- Κατάθεση χρημάτων από τον πληθυσμό σε καταθέσεις και λήψη κεφαλαίων από την τράπεζα.

- Καταβολή συντάξεων, υποτροφιών και λοιπών μεταγραφών.

- Έκδοση δανείων σε ιδιώτες.

- Καταβολή μερισμάτων επί τίτλων στον πληθυσμό.

- Πληρωμή λογαριασμών κοινής ωφέλειας τα άτομα.

Ο κύκλος εργασιών μετρητών μεταξύ οργανισμών και επιχειρήσεων είναι ασήμαντος. Υπάρχουν διάφοροι τύποι χρημάτων που συμμετέχουν στην κυκλοφορία:

- τραπεζογραμμάτια.

- Μεταλλικά νομίσματα.

Η έκδοσή τους πραγματοποιείται συνήθως από τις κεντρικές τράπεζες, μερικές φορές και από το δημόσιο ταμείο.

Ορισμός έννοιας

Ο κύκλος εργασιών μετρητών είναι ένα σύνολο πληρωμών για ένα ορισμένο χρονικό διάστημα, οι οποίες αντικατοπτρίζουν την κίνηση των τραπεζογραμματίων και των κερμάτων ως μέσο κυκλοφορίας και πληρωμής. Σήμερα, το μερίδιό της στη Ρωσία είναι πάνω από 40%. Τα μετρητά μπορούν να αρχίσουν να χρησιμοποιούνται περισσότερο για τους ακόλουθους λόγους:

- σε ποικίλες κρίσεις.

- Κατά την επιβράδυνση των υπολογισμών.

- Σε συνθήκες κακή οργάνωσηδιατραπεζική αγορά.

- Με εσκεμμένη υποτίμηση των κερδών από τις επιχειρήσεις για φοροδιαφυγή.

Η διεύρυνση της κυκλοφορίας μετρητών οδηγεί σε μείωση του προϋπολογισμού, αύξηση του μεριδίου της μαύρης αγοράς. Το αποτέλεσμα αυτού είναι η γενική αστάθεια και σπανιότητα. Ο κύκλος εργασιών σε τραπεζικούς λογαριασμούς είναι πολύ πιο εύκολο να ρυθμιστεί και να λογιστικοποιηθεί.

Βασικές αρχές

Ο Αστικός Κώδικας της Ρωσικής Ομοσπονδίας ρυθμίζει σαφώς τους κανόνες για την κυκλοφορία μετρητών. Καθιερώνει διαφορετική διαδικασία διακανονισμού για φυσικά και νομικά πρόσωπα. Τα μετρητά στην επιχείρηση είναι περιορισμένα. Ο κύκλος εργασιών της οργανώνεται με βάση τις ακόλουθες αρχές:

- Όλες οι επιχειρήσεις υποχρεούνται να διατηρούν μετρητά σε λογαριασμούς εμπορικών τραπεζών.

- Υπάρχουν όρια μετρητών για οργανισμούς κάθε μορφής ιδιοκτησίας.

- Η διαχείριση του κύκλου εργασιών γίνεται κεντρικά.

- Είναι επίσης αντικείμενο πρόβλεψης και προγραμματισμού.

- Η οργάνωση του ταμειακού τζίρου πραγματοποιείται με σκοπό τη διασφάλιση της σταθερότητας, της αποτελεσματικότητας και της ελαστικότητάς του.

- Το νόμισμα μετρητών παραδίδεται στο ταμείο της επιχείρησης απευθείας από την τράπεζα που την εξυπηρετεί.

Οικονομικά καθήκοντα

Η κυκλοφορία των μετρητών πραγματοποιείται συνεχώς. Οι τράπεζες βρίσκονται στο επίκεντρό του. Ορίζονται όρια μετρητών προκειμένου να επιταχυνθεί η κυκλοφορία των μετρητών. Κατά την οργάνωση του κύκλου εργασιών, επιλύονται οι ακόλουθες εργασίες:

- Προσδιορισμός του όγκου, της δομής και των τάσεων του.

- Ρύθμιση και κατεύθυνση των ταμειακών ροών.

- Διανομή μετρητών σε όλη τη χώρα.

- Προσδιορισμός της μάζας του χρήματος με τη μορφή τραπεζογραμματίων και κερμάτων στη χώρα για τον υπολογισμό των νομισματικών μεγεθών.

- Καθορισμός του επιπέδου και της διαδικασίας είσπραξης και άλλων μεθόδων άντλησης κεφαλαίων από τις τράπεζες.

- Υπολογισμός του αποτελέσματος έκδοσης για μια ορισμένη περίοδο.

Οι τράπεζες κάνουν πρόβλεψη εισπράξεων και έκδοση μετρητών. Γίνεται με βάση τις εισερχόμενες πληροφορίες για προηγούμενες περιόδους.

Ταμειακή ροή

Οι τράπεζες είναι ο κεντρικός κρίκος του τζίρου. Αυτοί είναι που το οργανώνουν και το ρυθμίζουν. Τα χρήματα μπαίνουν σε κυκλοφορία όταν μεταφέρονται από τα αποθεματικά στα ταμεία κυκλοφορίας. Μετά από αυτό, καταλήγουν σε εμπορικές τράπεζες. Τα περισσότερα από τα μετρητά που λαμβάνονται δίνονται στους πελάτες. Μέρος του μεριδίου της παραμένει στα ταμεία των επιχειρήσεων. Ο πληθυσμός πληρώνει για αγαθά και υπηρεσίες σε μετρητά. Επιστρέφουν λοιπόν στα ταμεία των επιχειρήσεων, μετά στις εμπορικές τράπεζες και ψηλότερα στη λίστα.

Πώς να εργαστείτε με μετρητά

Η διαδικασία διεξαγωγής εργασιών στο ταμείο ρυθμίζεται από την Τράπεζα της Ρωσίας. Καθορίζει τους κανόνες και τη σειρά με την οποία διεξάγονται. Αφού γίνει η πληρωμή σε μετρητά, τα χρήματα βρίσκονται στο ταμείο της επιχείρησης. Αυτό σημαίνει ότι επιστρέφουν στην κυκλοφορία. Η νομοθεσία προβλέπει τους ακόλουθους τύπους ευθύνης για παραβίαση της ταμειακής πειθαρχίας:

- Για διακανονισμούς με άλλες επιχειρήσεις που υπερβαίνουν τα καθορισμένα ποσά. Το πρόστιμο αναμένεται να διπλασιαστεί.

- Για μη παραλαβή μετρητών. Αναμένεται τριπλάσιο πρόστιμο.

- Για μη τήρηση της διαδικασίας αποθήκευσης κεφαλαίων. Αναμένεται τριπλάσιο πρόστιμο.

- Για τη συσσώρευση μετρητών σε μετρητά πέραν του καθορισμένου ορίου. Αναμένεται τριπλάσιο πρόστιμο.

Υπεύθυνος για την αποδοχή παραβάσεων και ο επικεφαλής του οργανισμού. Του επιβάλλεται πρόσθετο πρόστιμο πενήνταπλάσιο του καθορισμένου κατώτατου μισθού. Επομένως, τα μετρητά υπόκεινται σε αυστηρό έλεγχο. Τα ποσά των προστίμων υπόκεινται σε μεταφορά στον ομοσπονδιακό προϋπολογισμό.

Φορείς ελέγχου

Έλεγχος εφοριακών ταμειακή πειθαρχία. Εκτός από έγγραφα μετρητών, μπορούν να ζητήσουν την ίδια τη συσκευή. Η διαδικασία διενέργειας ελέγχου ορίζεται σε ειδικό διοικητικό κανονισμό της Ομοσπονδιακής Φορολογικής Υπηρεσίας. Οι εργαζόμενοι της τελευταίας έχουν το δικαίωμα:

- Αποκτήστε πρόσβαση σε ταμειακή μηχανήη εταιρεία που δοκιμάζεται.

- Υπολογίστε τα διαθέσιμα μετρητά.

- Ελέγξτε τη διαθεσιμότητα αυστηρών εντύπων αναφοράς.

- ζήτηση λεπτομερείς εξηγήσειςεγγράφως για κάθε παράβαση που έχει διαπιστωθεί.

- Να φέρει σε διοικητική ευθύνη την επιχείρηση που αποτελεί αντικείμενο ελέγχου.

Συλλογή μετρητών

Πραγματοποιείται παράδοση χρημάτων από τράπεζες σε επιχειρήσεις και αντίστροφα ειδικές ταξιαρχίες. Η σύνθεση της ομάδας συλλεκτών εξαρτάται από τον όγκο και την πολυπλοκότητα της λειτουργίας. Ένας από αυτούς διορίζεται αρχηγός. Λαμβάνει ειδικό πληρεξούσιο για να παραλαμβάνει τιμαλφή. Εάν η ομάδα αποτελείται από δύο άτομα, τότε στον οδηγό ανατίθεται ο ανώτερος. Πριν από την άφιξη των συλλεκτών, τα μετρητά στο ταμείο καταμετρώνται εκ νέου, προετοιμάζονται το δηλωμένο ποσό, τραπεζογραμμάτια ή/και κέρματα.

Πρόβλεψη και εκτίμηση της κατάστασης του κύκλου εργασιών

Η σταθερότητα της οικονομίας εξαρτάται από τον ικανό σχεδιασμό. Οι κεντρικές και εμπορικές τράπεζες προβλέπουν ταμειακές ροές. Προσπαθούν να υπολογίσουν τις ανάγκες του οικονομικού κύκλου εργασιών σε μελλοντικές περιόδους. Αυτό είναι το κύριο καθήκον των τραπεζών. Η πρόβλεψη κύκλου εργασιών για το τρίμηνο υποβάλλεται στο κέντρο ταμειακών διακανονισμών 14 ημέρες πριν από την έναρξή του. Η τελευταία διαβιβάζει πληροφορίες στην Τράπεζα της Ρωσίας. Διαμορφώνει στη βάση της τη νομισματική της πολιτική. Άρα η Κεντρική Τράπεζα μπορεί να λάβει υπόψη όλες τις διαρθρωτικές αλλαγές που συμβαίνουν στην οικονομία.

Το μερίδιο της κυκλοφορίας των τραπεζογραμματίων και κερμάτων είναι πολύ μικρότερο από ό,τι τα μη μετρητά, ειδικά στις ανεπτυγμένες χώρες. Αναπτύσσεται κατά τη διάρκεια οικονομικών αναταραχών. Η σταθερότητα της εθνικής οικονομίας εξαρτάται από την ακριβή οργάνωση της κυκλοφορίας των μετρητών. Συνδέεται κυρίως με τη σφαίρα της προσωπικής κατανάλωσης. Οι εμπορικές τράπεζες θέτουν όρια στα χρήματα που μπορούν να διατηρηθούν στο ταμείο της εταιρείας. Τα μετρητά σε κυκλοφορία παρέχουν άμεση επιρροήγια τη βιώσιμη αγοραστική δύναμη του πληθυσμού.

Κύκλος μετρητών -Πρόκειται για ένα σύνολο πληρωμών για ένα ορισμένο χρονικό διάστημα, το οποίο αντικατοπτρίζει την κίνηση των μετρητών τόσο ως μέσο κυκλοφορίας όσο και ως μέσο πληρωμής.

Πεδίο εφαρμογής μετρητώνσχετίζεται κυρίως με τα έσοδα και τις δαπάνες του πληθυσμού και περιλαμβάνει:

- συνοικίες του πληθυσμού με επιχειρήσεις λιανεμποριοκαι catering?

- και πληρωμή λοιπών εισοδημάτων σε μετρητά·

- να βγάζει χρήματα από τον πληθυσμό σε καταθέσεις και να λαμβάνει χρήματα από την τράπεζα.

- καταβολή συντάξεων, επιδομάτων, υποτροφιών, ασφαλιστικών αποζημιώσεων.

- Έκδοση καταναλωτικής πίστης από πιστωτικούς οργανισμούς·

- πληρωμή για τίτλους και πληρωμή εισοδήματος από αυτούς ·

- λογαριασμών κοινής ωφέλειας, πληρωμή φόρων στον προϋπολογισμό από τον πληθυσμό.

Έτσι, τα μετρητά χρησιμοποιούνται για την κυκλοφορία αγαθών και υπηρεσιών, για διακανονισμούς που δεν σχετίζονται άμεσα με την κυκλοφορία αγαθών και υπηρεσιών. Η κυκλοφορία μετρητών πραγματοποιείται με τη βοήθεια του διάφορα είδηχρήματα:, μεταλλικά νομίσματα, άλλα πιστωτικά μέσα (, τραπεζικοί λογαριασμοί, πιστωτικές κάρτες). Η έκδοση μετρητών πραγματοποιείται, κατά κανόνα, από τις κεντρικές τράπεζες, σε ορισμένες χώρες και το δημόσιο ταμείο. Μεταξύ επιχειρήσεων και οργανισμών γενικός κανόνας, η ταμειακή ροή είναι αμελητέα.

Σε χώρες με ανεπτυγμένες οικονομίες αγοράς, το μερίδιο των πληρωμών σε μετρητά στο σύνολο του κύκλου εργασιών πληρωμών είναι 3-8%. Αυτό επιτυγχάνεται με τη μετάφραση μισθοίσε τραπεζικούς λογαριασμούς. Στις ΗΠΑ, λιγότερο από το 1% του πληθυσμού λαμβάνει μισθούς σε μετρητά, στην Αγγλία - έως και 10%, στον Καναδά - 5%. Όλες οι διακανονισμοί του πληθυσμού για αγαθά και υπηρεσίες πραγματοποιούνται με επιταγές και διάφορες κάρτες πληρωμής.

Επί του παρόντος, το εύρος του κύκλου εργασιών μετρητών στη Ρωσία είναι αδικαιολόγητα ευρύ. Αν στην αρχή των μεταρρυθμίσεων της αγοράς έφτανε το 1/4, τώρα ξεπερνά το 40%.

Κύριος λόγοι για την επέκταση της ταμειακής κυκλοφορίας:

- οικονομική κρίση;

- κρίση μετρητών?

- κρίση μη πληρωμής·

- Επιβράδυνση στους οικισμούς.

- ανεπαρκώς οργανωμένο σύστημα διατραπεζικών διακανονισμών·

- σκόπιμες περικοπές κερδών για φοροδιαφυγή και επέκταση πληρωμών σε μετρητά εκτός τραπεζών.

Η απότομη διεύρυνση του τζίρου των μετρητών οδηγεί σε αύξηση του κόστους διανομής, αντικατάσταση παλαιών τραπεζογραμματίων με νέα, εμφάνιση «μαύρων μετρητών» και υστέρηση στις πληρωμές φόρων. Τα αποτελέσματα είναι ελλείμματα, οικονομική αστάθεια. Εάν η κυκλοφορία του χρήματος περνούσε μέσω τραπεζικών λογαριασμών, τότε η κεντρική τράπεζα θα είχε περισσότερες ευκαιρίες να λάβει υπόψη, να ρυθμίσει και να πλήρεις πληροφορίεςγια την κατάσταση της οικονομίας. Αυτό θα επέτρεπε να μην επεκταθεί το θέμα. Ο μη καταγεγραμμένος κύκλος μετρητών μετατρέπεται συχνότερα σε ξένο νόμισμα και αυτό απαιτεί από το κράτος να επεκτείνει τη διαδικασία έκδοσης μετρητών για πληρωμές από τον προϋπολογισμό.

Ο Αστικός Κώδικας της Ρωσικής Ομοσπονδίας ρυθμίζει λεπτομερώς τους κανόνες για τη χρήση μετρητών στη χώρα. Παράλληλα, έχει θεσπιστεί διαφορετική διαδικασία διακανονισμών με συμμετοχή πληθυσμού, ανάλογα με τη σύνδεση των πληρωμών σε μετρητά με την επιχειρηματική δραστηριότητα. Οι καθορισμένοι υπολογισμοί πραγματοποιούνται με εντολή χωρίς μετρητά. Άτομα που δεν ασκούν επιχειρηματική δραστηριότητα πραγματοποιούν διακανονισμούς τόσο σε μετρητά όσο και χωρίς μετρητά. Σύμφωνα με την τρέχουσα διαδικασία οργάνωσης του κύκλου εργασιών μετρητών, ορίζονται όρια για το υπόλοιπο των μετρητών στα ταμεία της για κάθε επιχείρηση και όλα τα χρήματα που υπερβαίνουν το όριο πρέπει να κατατίθενται στην τράπεζα που εξυπηρετεί αυτήν την επιχείρηση. Εάν υπάρχουν πολλοί λογαριασμοί σε διαφορετικές τράπεζες, η επιχείρηση, κατά την κρίση της, εφαρμόζει σε μία από αυτές με την προσδοκία να θέσει ένα όριο στο υπόλοιπο των μετρητών. Κατά τον έλεγχο αυτής της επιχείρησης, οι τράπεζες καθοδηγούνται από αυτό το όριο. Για μια επιχείρηση που δεν έχει υποβάλει διακανονισμό στην τράπεζα, το όριο ταμειακού υπολοίπου θεωρείται μηδενικό και τα μετρητά που δεν έχουν παραδοθεί θεωρούνται πάνω από το όριο.

Η έκδοση μετρητών σε επιχειρήσεις από την τράπεζα πραγματοποιείται σε βάρος τρεχουσών εισπράξεων στα ταμεία της τράπεζας. Για να διασφαλιστεί η επικαιρότητα των πληρωμών σε μετρητά, η RCC της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας ορίζει για κάθε τράπεζα το ποσό του ελάχιστου επιτρεπόμενου υπολοίπου μετρητών στο λειτουργικό ταμείο στο τέλος της ημέρας.

Πριν από τη μετάβαση στις σχέσεις αγοράς, ο κύκλος εργασιών σε μετρητά σχεδιαζόταν και ρυθμιζόταν με βάση το ισοζύγιο ταμειακών εσόδων και δαπανών του πληθυσμού και με βάση το ταμειακό πρόγραμμα της Κρατικής Τράπεζας. Με τη βοήθεια αυτών των σχεδίων λύθηκε το πρόβλημα της εξισορρόπησης της προσφοράς χρήματος και της μάζας των εμπορευμάτων, το ζήτημα του μεγέθους της έκδοσης και η απόσυρση του χρήματος από την κυκλοφορία. Το θέμα είχε κατευθυντικό χαρακτήρα. Με τη μετάβαση στις σχέσεις αγοράς, τα σχέδια εκπομπών έπαψαν να είναι κατευθυντικά. Η πρόβλεψη του ισοζυγίου εσόδων και εξόδων σε μετρητά βοηθά την Κεντρική Τράπεζα της Ρωσικής Ομοσπονδίας να λάβει καλύτερα υπόψη τη ζήτηση του πληθυσμού, να προβλέψει τη δομή της καταναλωτικής ζήτησης. Εάν στον ισολογισμό το εισόδημα του πληθυσμού υπερβαίνει τις δαπάνες, τότε αυτό σημαίνει ότι η προσφορά χρήματος αυξάνεται στα χέρια του πληθυσμού. Στην περίπτωση αυτή απαιτείται η έκδοση χρημάτων για την εξυπηρέτηση πελατών με μετρητά.

Τα κύρια εισοδήματα του πληθυσμού σε αυτόν τον ισολογισμό είναι μισθοί, συντάξεις, επιδόματα, επιδόματα, εισόδημα από περιουσία και επιχειρηματική δραστηριότητα. Σήμερα, η σχέση μεταξύ μισθών και εισοδήματος περιουσίας έχει αλλάξει. Οι μισθοί είναι λιγότεροι από το 50% του εισοδήματος του πληθυσμού.

Δαπάνες νοικοκυριών - αγορά αγαθών και υπηρεσιών (2/3), υποχρεωτικές πληρωμές και καταθέσεις (10%), αγορά ξένου νομίσματος (20%). Η αύξηση των χρημάτων του πληθυσμού μειώθηκε απότομα, όπως και οι αποταμιεύσεις σε χρεόγραφα και καταθέσεις. Από το 1991, στη Ρωσία γίνονται προβλέψεις για τον κύκλο εργασιών μετρητών, οι οποίες βασίζονται στην αξιοπιστία και την πραγματικότητα για τον προσδιορισμό των αλλαγών στην προσφορά μετρητών σε κυκλοφορία. Χρειάζονται για να προσδιοριστεί η ανάγκη για χρήματα σε μετρητά στη Ρωσία συνολικά, ανά περιφέρεια και τράπεζες. Οι προβλέψεις για τον κύκλο εργασιών των μετρητών αντικατοπτρίζουν τον όγκο, τις πηγές των ταμειακών εισπράξεων στις τράπεζες, το μέγεθος και την κατεύθυνση της έκδοσής τους και, τελικά, την έκδοση ή την απόσυρση χρημάτων. Οι διακανονισμοί γίνονται από τις τράπεζες σε τριμηνιαία βάση με διανομή ανά μήνες και αποστέλλονται στο RCC της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας δύο εβδομάδες πριν από την έναρξη του τριμήνου. Τρεις ημέρες πριν από την έναρξη του τριμήνου, το RCC της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας αναφέρει τα εκτιμώμενα στοιχεία για τους κύκλους εργασιών σε ολόκληρη την περιοχή για τη λήψη και την έκδοση μετρητών στις τράπεζες.

Η πλευρά των εσόδων των υπολογισμών του κύκλου εργασιών μετρητών αντικατοπτρίζει: έσοδα από το εμπόριο, έσοδα από μεταφορικές επιχειρήσεις, έσοδα από υπηρεσίες καταναλωτών και θεάματα, ενοίκια και λογαριασμούς κοινής ωφελείας, εισπράξεις στους λογαριασμούς γεωργικών επιχειρήσεων, έσοδα από την πώληση συναλλάγματος, έσοδα από επιχειρήσεις επικοινωνιών, έσοδα από την πώληση τίτλων. Στο σκέλος των δαπανών αντικατοπτρίζονται: μισθοί, συντάξεις, επιδόματα, έκδοση κεφαλαίων για αγορά αγροτικών προϊόντων, έξοδα νοικοκυριού.

Επί του παρόντος, η Κεντρική Τράπεζα της Ρωσικής Ομοσπονδίας προχωρά σε μεθόδους πρόβλεψης της αγοράς που σχετίζονται με τον καθορισμό του όγκου της αναχρηματοδότησης, την αλλαγή των επιτοκίων, τη χρήση των αναλογιών υποχρεωτικών αποθεματικών και τη χρήση υπολογισμών νομισματικών μεγεθών. Οι εργασίες της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας στην ανοιχτή αγορά γίνονται όλο και περισσότερο η κύρια μέθοδος ρύθμισης. Σε αυτή την περίπτωση, χρησιμοποιείται ένα πολύπλοκο σύστημα ρύθμισης του κύκλου εργασιών μετρητών.

Η έκδοση χρήματος περιλαμβάνει την παροχή προσφοράς χρήματος από τις ακόλουθες πηγές:

- δανεισμός σε εμπορικές τράπεζες:

- κρατικός δανεισμός:

- αύξηση των αποθεμάτων χρυσού και συναλλάγματος.

Στην πρώτη περίπτωση, η έκδοση διασφαλίζεται με γραμμάτια και άλλα, στη δεύτερη - με κρατικά ομόλογα και υποχρεώσεις, στην τρίτη - δεν απαιτεί εξασφαλίσεις, αφού ο χρυσός και το νόμισμα είναι εξασφαλίσεις.

Τα τραπεζογραμμάτια εκδίδονται από τα περιουσιακά στοιχεία της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας, ενώ η Τράπεζα της Ρωσίας καθορίζει τη διαδικασία για τη διενέργεια συναλλαγών σε μετρητά, καθορίζει τους κανόνες για τη μεταφορά, αποθήκευση, συλλογή χρημάτων, σχηματίζει έναν μηχανισμό δημιουργίας αποθεματικών κεφαλαίων τραπεζογραμματίων και νομίσματα, καθορίζει τη διαδικασία αντικατάστασης, καταστροφής κατεστραμμένων χρημάτων. Οι λειτουργίες ρύθμισης μετρητών της προσφοράς χρήματος ανατίθενται στο RCC της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας, οι οποίες είναι οργανωμένες υπό τις επικεφαλής εδαφικές υπηρεσίες της Τράπεζας της Ρωσίας, όπου δημιουργούνται αποθεματικά κεφάλαια τραπεζογραμματίων και κερμάτων. Είναι απαραίτητα για τη διασφάλιση της έκδοσης, τη ρύθμιση της δομής των τραπεζογραμματίων της προσφοράς χρήματος, την αντικατάσταση κατεστραμμένων τραπεζογραμματίων και την εξοικονόμηση κόστους μεταφοράς.

Επιπλέον, έχουν δημιουργηθεί ταμειακά γραφεία στο RCC της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας, τα οποία δέχονται και εκδίδουν χρήματα κατά τη διάρκεια της ημέρας λειτουργίας. Το υπόλοιπο των χρημάτων στην ταμειακή μηχανή είναι περιορισμένο, το πλεόνασμα μεταφέρεται στο αποθεματικό. Η ταμειακή εξυπηρέτηση των εμπορικών τραπεζών πραγματοποιείται σε συμβατική βάση. Η έκδοση χρημάτων, η αποδοχή πλεονάζοντος χρήματος, οι υπηρεσίες μετρητών πραγματοποιούνται με αντανάκλαση όλων των πράξεων σε λογαριασμούς ανταποκριτών τραπεζών και άλλων νομικών προσώπων.

Έκδοση μετρητώνείναι η έκδοση χρήματος σε κυκλοφορία, κατά την οποία αυξάνεται το ποσό των μετρητών σε κυκλοφορία. Το μέγεθος των εκπομπών σε μια οικονομία ελέγχου ρυθμιζόταν αυστηρά από το κράτος· σε μια οικονομία της αγοράς, υπάρχει μια μέθοδος για την πρόβλεψη των εκπομπών. Οι πράξεις έκδοσης (πράξεις για την έκδοση και ανάληψη χρημάτων από την κυκλοφορία) πραγματοποιούνται:

- η κεντρική τράπεζα (εκδότης τράπεζα), η οποία απολαμβάνει το μονοπωλιακό δικαίωμα να εκδίδει τραπεζογραμμάτια (τραπεζογραμμάτια), τα οποία αποτελούν τη συντριπτική πλειοψηφία της κυκλοφορίας μετρητών·

- ταμείο (κράτος εκτελεστικός οργανισμός), η οποία παράγει μικρές ονομαστικές αξίες χαρτονομίσματος (γραμμάτια του δημοσίου και νομίσματα από φθηνά είδη μετάλλου, για τα οποία ανεπτυγμένες χώρεςαντιπροσωπεύει περίπου το 10% της συνολικής ταμειακής έκδοσης).

Το κράτος λαμβάνει μέτρα για τη ρύθμιση της παραγωγικής διαδικασίας, χρησιμοποιώντας τα πιστωτικά και νομισματικά συστήματα για τη μείωση πιθανών κυκλικών διακυμάνσεων στις οικονομικές διαδικασίες. Σε πολλές χώρες, υπό την επίδραση του αυξανόμενου πληθωρισμού, μια τέτοια μέθοδος σταθεροποίησης της οικονομίας όπως στόχευση— καθορισμός στόχων για τη ρύθμιση της αύξησης της προσφοράς χρήματος και των πιστώσεων, οι οποίοι θα έπρεπε να είχαν καθοδηγηθεί από τις κεντρικές τράπεζες. Δεδομένου ότι η κυκλοφορία του χρήματος επηρεάζεται από διάφορους οικονομικούς παράγοντες και δεν εξαρτάται μόνο από την αύξηση της ποσότητας της προσφοράς χρήματος, πολλές χώρες έχουν πλέον εγκαταλείψει τη στόχευση των νομισματικών μεγεθών. Στην πραγματικότητα, στόχευση είναι η θέσπιση άμεσων περιορισμών στις αλλαγές στον όγκο της προσφοράς χρήματος. Ένα σημαντικό σημείο που επηρεάζει την αποτελεσματικότητα της ρύθμισης της δυναμικής της προσφοράς χρήματος με τη βοήθεια στόχων είναι η διαδικασία καθορισμού των τελευταίων: με τη μορφή στοιχείων ελέγχου (Γαλλία), καταθέσεων (ΗΠΑ), προβλέψεων (Ιαπωνία).

Οργάνωση ταμειακού τζίρου

Θα εξετάσουμε την οργάνωση της κυκλοφορίας μετρητών στο παράδειγμα της Ρωσικής Ομοσπονδίας.

Στη Ρωσία, η κυκλοφορία μετρητών ρυθμίζεται από τους "Κανονισμούς για τους κανόνες οργάνωσης της κυκλοφορίας μετρητών στην επικράτεια της Ρωσικής Ομοσπονδίας", που εγκρίθηκε από την Τράπεζα της Ρωσίας - την Κεντρική Τράπεζα της Ρωσικής Ομοσπονδίας (CBR). Ο κανονισμός είναι υποχρεωτικός για τα εδαφικά ιδρύματα της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας, τα κέντρα διακανονισμού μετρητών (RCC), τα πιστωτικά ιδρύματα και τα υποκαταστήματά τους, συμπεριλαμβανομένων των ιδρυμάτων του Ταμιευτηρίου της Ρωσικής Ομοσπονδίας, καθώς και για οργανισμούς, επιχειρήσεις και ιδρύματα. εφεξής καλούμενες επιχειρήσεις) στο έδαφος της Ρωσικής Ομοσπονδίας.

Σύμφωνα με τον κανονισμό, όλες οι επιχειρήσεις, ανεξαρτήτως οργανωτικής και νομικής μορφής, διατηρούν δωρεάν μετρητά σε τραπεζικά ιδρύματα σε κατάλληλους λογαριασμούς με συμβατικούς όρους.

Τα μετρητά που λαμβάνονται στα ταμεία των επιχειρήσεων υπόκεινται σε παράδοση σε τραπεζικά ιδρύματα για μεταγενέστερη πίστωση στους λογαριασμούς αυτών των επιχειρήσεων.

Τα μετρητά θα παραδίδονται από τις επιχειρήσεις απευθείας στα ταμεία των τραπεζικών ιδρυμάτων ή μέσω κοινών ταμειακών γραφείων σε επιχειρήσεις, καθώς και από επιχειρήσεις της Κρατικής Επιτροπής Επικοινωνιών και Πληροφόρησης της Ρωσικής Ομοσπονδίας (Goskomsvyaz της Ρωσίας) για μεταφορά στην κατάλληλη λογαριασμούς σε τραπεζικά ιδρύματα.

Η αποδοχή μετρητών από τραπεζικά ιδρύματα από εξυπηρετούμενες επιχειρήσεις πραγματοποιείται με τον τρόπο που ορίζεται από τους "Κανονισμούς σχετικά με τη διαδικασία διεξαγωγής συναλλαγών σε μετρητά και τους κανόνες αποθήκευσης, μεταφοράς και συλλογής τραπεζογραμματίων και κερμάτων της Τράπεζας της Ρωσίας σε πιστωτικά ιδρύματα στην επικράτεια της Ρωσικής Ομοσπονδίας» (όπως τροποποιήθηκε από τις οδηγίες της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας της 27ης Φεβρουαρίου 2010 No. 2405-U). Η διαδικασία και οι όροι παράδοσης των μετρητών καθορίζονται από τα ιδρύματα εξυπηρέτησης των τραπεζών για κάθε επιχείρηση σε συμφωνία με τους διευθυντές τους, με βάση την ανάγκη επιτάχυνσης του τζίρου των χρημάτων και την έγκαιρη παραλαβή τους στα ταμεία τις ημέρες της τραπεζικής ιδρύματα. Οι προθεσμίες για την παράδοση μετρητών από τις επιχειρήσεις θεωρούνται, κατά κανόνα, καθημερινές.

Τα μετρητά που γίνονται δεκτά από φυσικά πρόσωπα για την πληρωμή φόρων, ασφάλισης και άλλων τελών παραδίδονται από τις διοικήσεις και τους εισπράκτορες αυτών των πληρωμών απευθείας σε τραπεζικά ιδρύματα ή με μεταφορά μέσω επιχειρήσεων της Κρατικής Επιτροπής Επικοινωνιών της Ρωσίας.

Τα ταμειακά όρια που τηρούνται στα ταμεία των επιχειρήσεων σε καθημερινή βάση καθορίζονται από τις τράπεζες που τις εξυπηρετούν σε συμφωνία με τους επικεφαλής των επιχειρήσεων αυτών. Αυτό λαμβάνει υπόψη τις ιδιαιτερότητες της επιχείρησης. Το όριο μετρητών στην κατεύθυνση της τράπεζας μπορεί να εξασφαλίσει την κανονική λειτουργία της επιχείρησης το πρωί επόμενη μέρα, το όριο μπορεί να καθοριστεί εντός των ορίων των μέσων ημερήσιων ταμειακών εισπράξεων κ.λπ. Οι τράπεζες εκδίδουν μετρητά σε επιχειρήσεις, κατά κανόνα, σε βάρος των τρεχουσών εισπράξεων μετρητών στα ταμεία των πιστωτικών οργανισμών.

Ομοίως, τα μετρητά ρυθμίζονται σε πιστωτικά ιδρύματα που εξυπηρετούνται από κέντρα διακανονισμού μετρητών (RCC).

Προκειμένου να διασφαλιστεί η έγκαιρη εκταμίευση μετρητών από πιστωτικά ιδρύματα από λογαριασμούς επιχειρήσεων, καθώς και από λογαριασμούς καταθέσεων πολιτών, τα εδαφικά γραφεία της Τράπεζας της Ρωσίας ή, για λογαριασμό τους, το RCC ιδρύουν για κάθε πιστωτικό ίδρυμα και υποκαταστήματά τους το ποσό του ελάχιστου επιτρεπόμενου ταμειακού υπολοίπου στο λειτουργικό ταμείο στο τέλος της ημέρας.

Ο καθορισμός ορίων στα ταμεία κυκλοφορίας των κέντρων διακανονισμού και ταμειακών διαθεσίμων και η ενίσχυσή τους πραγματοποιείται σύμφωνα με τις "Οδηγίες για την έκδοση και τις εργασίες μετρητών στα ιδρύματα της Τράπεζας της Ρωσίας", όπως τροποποιήθηκε. οδηγίες της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας της 27ης Φεβρουαρίου 2010 No. 2405-U.

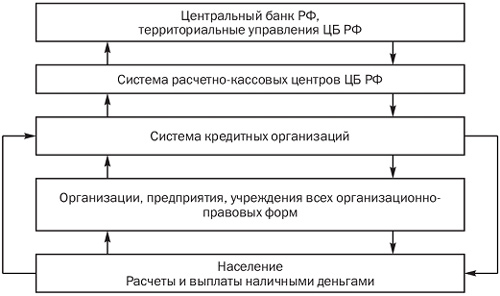

Εξετάστε το σχέδιο κυκλοφορίας μετρητών στη Ρωσική Ομοσπονδία (Εικ. 2.1).

Ρύζι. 2.1. Σχέδιο ταμειακών ροών στη Ρωσία

Οι κύριοι σύνδεσμοι κυκλοφορίας μετρητών

Η αρχική ώθηση που ενεργοποιεί τον μηχανισμό ταμειακών ροών είναι η αντίστοιχη οδηγία της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας προς τα κέντρα διακανονισμού μετρητών. Σύμφωνα με αυτήν, μετρητά μεταφέρονται από τα αποθεματικά τους στα ταμεία εργασίας του RCC. Και έτσι μπαίνουν στην κυκλοφορία. Από τα ταμεία του RCC, τα μετρητά αποστέλλονται στα λειτουργικά ταμεία των πιστωτικών ιδρυμάτων (εμπορικές τράπεζες). Μέρος αυτών των χρημάτων εξυπηρετεί διατραπεζικούς διακανονισμούς, μέρος αποστέλλεται ως δάνεια σε άλλες τράπεζες, αλλά τα περισσότερα απόΤα μετρητά εκδίδονται σε νομικά και φυσικά πρόσωπα που εξυπηρετούνται σε αυτήν την εμπορική τράπεζα.

Μέρος των μετρητών που φυλάσσονται στα ταμεία οργανισμών, επιχειρήσεων, ιδρυμάτων χρησιμοποιείται για διακανονισμούς μεταξύ τους, αλλά το μεγαλύτερο μέρος τους μεταφέρεται στον πληθυσμό με τη μορφή εισοδήματος σε μετρητά (μισθοί, συντάξεις, παροχές κ.λπ.).

Ο πληθυσμός χρησιμοποιεί μετρητά για αμοιβαίους διακανονισμούς, αλλά το μεγαλύτερο μέρος τους δαπανάται για την πληρωμή φόρων, ενοικίων και λογαριασμών κοινής ωφέλειας, την αγορά αγαθών και την πληρωμή υπηρεσιών, την πληρωμή ασφάλισης, πληρωμές ενοικίων και ούτω καθεξής.

Κατά συνέπεια, τα χρήματα από τον πληθυσμό είτε πηγαίνουν στα ταμεία των εμπορικών επιχειρήσεων, στην Κρατική Επιτροπή Επικοινωνιών της Ρωσίας, καθώς και σε επιχειρήσεις που παρέχουν υπηρεσίες στον πληθυσμό, είτε απευθείας στα ταμεία λειτουργίας των εμπορικών τραπεζών.

Πρόβλεψη και εκτίμηση της κατάστασης του ταμειακού τζίρου

Για τον προσδιορισμό του όγκου, των πηγών εισπράξεων μετρητών στα ταμεία των τραπεζικών ιδρυμάτων και των κατευθύνσεων έκδοσής τους, καθώς και της απελευθέρωσης ή της απόσυρσής τους από την κυκλοφορία στις περιοχές, τα εδάφη, τις δημοκρατίες και τη Ρωσική Ομοσπονδία στο σύνολό της, μια πρόβλεψη καταρτίζεται ο ταμειακός κύκλος εργασιών για κάθε τρίμηνο.

Για τον προσδιορισμό της ανάγκης για μετρητά, οι προβλεπόμενοι υπολογισμοί των αναμενόμενων εισπράξεων και αναλήψεων μετρητών γίνονται με βάση τη χρονοσειρά της Έκθεσης για τους κύκλους εργασιών μετρητών των ιδρυμάτων και πιστωτικών ιδρυμάτων της Τράπεζας της Ρωσίας ή βάσει αιτημάτων μετρητών από εξυπηρετούμενες επιχειρήσεις.

Οι υπολογισμοί των αναμενόμενων εισπράξεων μετρητών στα ταμεία των πιστωτικών ιδρυμάτων (εμπορικές τράπεζες) και οι εκταμιεύσεις τους γίνονται ανά τρίμηνο με διανομή ανά μήνες. Τα αποτελέσματα των ταμειακών εισπράξεων ως προς τα έσοδα και τα έξοδα αναφέρονται στο RCC, στο οποίο ανοίγει ο λογαριασμός ανταποκριτή του πιστωτικού ιδρύματος, 14 ημέρες πριν από την έναρξη του προβλεπόμενου τριμήνου.

Τα κέντρα διακανονισμού και ταμείου κάνουν προβλέψεις του κύκλου εργασιών σε μετρητά ως προς τα έσοδα, τις δαπάνες και το αποτέλεσμα έκδοσης συνολικά για τα εξυπηρετούμενα πιστωτικά ιδρύματα με βάση την ανάλυση του κύκλου εργασιών μετρητών που διέρχεται από τα ταμειακά τους γραφεία και τα σχετικά μηνύματα από τα πιστωτικά ιδρύματα. Οι διακανονισμοί πραγματοποιούνται ανά τρίμηνο με διανομή ανά μήνες και 7 ημέρες πριν από το νέο τρίμηνο αναφέρονται στο εδαφικό γραφείο της Τράπεζας της Ρωσίας. Αυτό είναι απαραίτητο για προγνωστικούς υπολογισμούς του μεγέθους και, εάν είναι απαραίτητο, για την έκδοση χρημάτων προκειμένου να ενισχυθούν τα ταμεία του RCC.

Για να καθορίσουν τις αναμενόμενες αλλαγές στην προσφορά μετρητών σε κυκλοφορία και τις ανάγκες των επιχειρήσεων σε μετρητά, τα εδαφικά υποκαταστήματα της Τράπεζας της Ρωσίας κάνουν προβλέψεις για τον κύκλο εργασιών μετρητών στην περιοχή, την επικράτεια, τη δημοκρατία, σύμφωνα με τις πηγές εισπράξεων μετρητών στα μετρητά γραφεία τραπεζικών ιδρυμάτων και τις κατευθύνσεις των αναλήψεών τους για το επόμενο τρίμηνο. Αυτή η εργασία πραγματοποιείται με βάση την αξιολόγηση των προοπτικών για την κοινωνικοοικονομική ανάπτυξη της περιοχής, την αναφορά στοιχείων για τον κύκλο εργασιών σε μετρητά για προηγούμενες περιόδους, καθώς και πληροφορίες που λαμβάνονται από το RCC και τις τράπεζες σχετικά με τον προβλεπόμενο κύκλο εργασιών και την έκδοση μετρητών αποτέλεσμα.

Τα προβλεπόμενα αποτελέσματα της έκδοσης χρημάτων λαμβάνονται υπόψη από τα εδαφικά υποκαταστήματα της Τράπεζας της Ρωσίας κατά την ανάπτυξη μέτρων για την οργάνωση της κυκλοφορίας μετρητών στην περιοχή, καθώς και κατά την κατάρτιση σχεδίων για την παράδοση μετρητών στα αποθεματικά των κέντρων διακανονισμού μετρητών .

Τα εδαφικά ιδρύματα της Τράπεζας της Ρωσίας αναλύουν την κατάσταση του κύκλου εργασιών σε μετρητά στις περιφέρειες σε τριμηνιαία βάση.

Το αντικείμενο της ανάλυσης είναι: οι αναδυόμενες τάσεις στον κύκλο εργασιών μετρητών και η δομή του. πηγές ταμειακών εισπράξεων στα ταμεία των τραπεζικών ιδρυμάτων και η κατεύθυνση της έκδοσής τους από τα ταμεία των τραπεζικών ιδρυμάτων· την ταχύτητα επιστροφής μετρητών στα ταμεία των τραπεζικών ιδρυμάτων· συνεχείς αλλαγές και τάσεις στην οικονομία· μεταβολή του δείκτη τιμών καταναλωτή· την κατάσταση και την ανάπτυξη πληρωμών χωρίς μετρητά μεταξύ νομικών και φυσικών προσώπων· το επίπεδο είσπραξης των εσόδων σε μετρητά (ιδιαίτερα του εμπορίου), που παράγονται στην καταναλωτική αγορά. Μελετάται η εδαφική κατανομή της έκδοσης χρήματος σε κυκλοφορία, οι λόγοι για την αύξηση της έκδοσης (μείωση στην ανάληψη) μετρητών. αχρησιμοποίητες ευκαιρίες για τις τράπεζες να κινητοποιήσουν εσωτερικούς ταμειακούς πόρους για να καλύψουν τις ανάγκες των επιχειρήσεων σε μετρητά· Αποτελέσματα τραπεζικός έλεγχοςγια τη συμμόρφωση των επιχειρήσεων με τη διαδικασία διεξαγωγής συναλλαγών σε μετρητά και εργασίας με μετρητά· συνεχείς αλλαγές στις κατευθύνσεις χρήσης των νομισματικών εισοδημάτων του πληθυσμού και των πηγών σχηματισμού τους. την κατάσταση των δαπανών από νομικά πρόσωπα κεφαλαίων για μισθούς και κοινωνικές πληρωμές· λόγους σχηματισμού ληξιπρόθεσμων οφειλών στην έκδοση κεφαλαίων για μισθούς και συντάξεις.

Τα μετρητά που λαμβάνονται στα ταμεία των οργανισμών υπόκεινται σε παράδοση σε πιστωτικούς οργανισμούς για μεταγενέστερη πίστωση στους λογαριασμούς αυτών των οργανισμών. Η διαδικασία και οι όροι παράδοσης μετρητών καθορίζονται από τους πιστωτικούς οργανισμούς εξυπηρέτησης κάθε οργανισμού σε συμφωνία με τους διευθυντές τους, με βάση την ανάγκη επιτάχυνσης του τζίρου των χρημάτων και την έγκαιρη παραλαβή τους στα ταμεία κατά τις ημέρες εργασίας της πίστωσης οργανώσεις. Σε αυτήν την περίπτωση, μπορούν να καθοριστούν οι ακόλουθες προθεσμίες για την παράδοση μετρητών σε οργανισμούς:

Για οργανισμούς που βρίσκονται σε οικισμό όπου υπάρχουν πιστωτικοί οργανισμοί ή οργανισμοί επικοινωνίας - καθημερινά την ημέρα που λαμβάνονται μετρητά στα ταμεία των οργανισμών.

Για οργανισμούς που, λόγω των ιδιαιτεροτήτων των δραστηριοτήτων τους και του τρόπου λειτουργίας τους, καθώς και ελλείψει βραδινής συλλογής ή απογευματινού ταμείου πιστωτικών οργανισμών, δεν μπορούν να παραδώσουν μετρητά σε τραπεζικά ιδρύματα ή οργανισμούς επικοινωνίας κάθε μέρα στο τέλος της εργάσιμης ημέρας - την επόμενη μέρα.

για οργανισμούς που βρίσκονται σε οικισμό όπου δεν υπάρχουν τραπεζικά ιδρύματα ή οργανισμοί επικοινωνίας, καθώς και εκείνοι που βρίσκονται σε απομακρυσμένη απόσταση από αυτούς - μία φορά κάθε λίγες ημέρες.

Τα ταμεία των οργανισμών μπορούν να διατηρούν μετρητά εντός των ορίων που έχουν καθοριστεί από τα πιστωτικά ιδρύματα που τα εξυπηρετούν σε συμφωνία με τους επικεφαλής των οργανισμών.

Το όριο στο υπόλοιπο των μετρητών στο ταμείο ορίζεται από τα πιστωτικά ιδρύματα ετησίως σε όλους τους οργανισμούς, ανεξαρτήτως νομικής μορφής και πεδίου δραστηριότητας, που διαθέτουν ταμεία και πραγματοποιούν συναλλαγές με μετρητά.

υπολογισμοί.__

Οι οργανισμοί υποχρεούνται να παραδίδουν στους πιστωτικούς οργανισμούς όλα τα μετρητά που υπερβαίνουν τα καθορισμένα όρια στο υπόλοιπο των μετρητών. Οι οργανισμοί μπορούν να διατηρούν μετρητά στα ταμεία τους μόνο που υπερβαίνουν τα καθορισμένα όρια

για την έκδοση μισθών, για κοινωνικές πληρωμές και υποτροφίες, όχι περισσότερες από τρεις εργάσιμες ημέρες (για οργανισμούς που βρίσκονται στις περιοχές του Άπω Βορρά και ισοδύναμες περιοχές - έως πέντε ημέρες), συμπεριλαμβανομένης της ημέρας λήψης των κεφαλαίων

κεφάλαια σε δανειστικό ίδρυμα. Μετά το πέρας αυτής της περιόδου, τα ποσά των μετρητών που δεν χρησιμοποιήθηκαν για τον προορισμό τους θα παραδοθούν στους πιστωτικούς οργανισμούς.

Τα πιστωτικά ιδρύματα διενεργούν επιθεωρήσεις συμμόρφωσης από οργανισμούς με τη διαδικασία διεξαγωγής συναλλαγών σε μετρητά και εργασίας με μετρητά, που έχει θεσπίσει η Τράπεζα της Ρωσίας.

Για να κάνετε έλεγχο:

Επιλέγονται πληροφορίες σχετικά με τις πράξεις που πραγματοποιήθηκαν κατά την ελεγχόμενη περίοδο σχετικά με εισπράξεις (πίστωση) στους λογαριασμούς του οργανισμού στο πιστωτικό ίδρυμα μετρητών και την έκδοσή τους (διαγραφή) από το ταμείο του πιστωτικού ιδρύματος.

Καθορίζεται το ποσό του καθορισμένου ορίου του υπολοίπου των κεφαλαίων στην ταμειακή μηχανή.

Διαθεσιμότητα άδειας δαπανών εσόδων από μετρητά από το ταμείο του οργανισμού και τους όρους του.

Συμφωνημένη διαδικασία και όροι για την παράδοση των εσόδων σε πιστωτικό ίδρυμα.

Τα αποτελέσματα που λαμβάνονται τεκμηριώνονται από πιστοποιητικό των αποτελεσμάτων του ελέγχου της συμμόρφωσης του οργανισμού με τη διαδικασία εργασίας με μετρητά.

Κατά τον έλεγχο του οργανισμού λαμβάνεται υπόψη:

≫ πληρότητα καταχώρισης μετρητών που λαμβάνονται από πιστωτικό ίδρυμα.

Η πληρότητα της παράδοσης των χρημάτων στο ταμείο.

Τα ποσά και οι ημερομηνίες κατάθεσης μετρητών στην τράπεζα συγκρίνονται με εγγραφές στο βιβλίο ταμείου, εάν υπάρχουν αποκλίσεις μεταξύ των στοιχείων και των εγγραφών στο βιβλίο μετρητών, διευκρινίζονται οι λόγοι αυτής της απόκλισης.

Συμμόρφωση με τους όρους που έχουν συμφωνηθεί με το πιστωτικό ίδρυμα για τη δαπάνη μετρητών που λαμβάνονται από το ταμείο του οργανισμού.

Συμμόρφωση με τα καθορισμένα ανώτατα ποσά διακανονισμών μετρητών μεταξύ νομικών προσώπων.

Συμμόρφωση με το όριο που έχει θέσει το πιστωτικό ίδρυμα για το υπόλοιπο των μετρητών στο ταμείο του οργανισμού.

Τήρηση βιβλίου ταμείου και άλλων ταμειακών εγγράφων.

Με βάση τα αποτελέσματα του ελέγχου, οι επιθεωρητές εξάγουν συμπεράσματα και κάνουν τις απαραίτητες συστάσεις στη διοίκηση του οργανισμού για την εξάλειψη των υφιστάμενων ελλείψεων στην εκτέλεση των συναλλαγών σε μετρητά και στην εργασία με μετρητά.__

Διαδικασία εξυπηρέτησης πελατών με μετρητά

Αποδοχή μετρητών από οργανισμούς Ένα πιστωτικό ίδρυμα υποχρεούται να δέχεται πιστωτικές επιστολές από φυσικά και νομικά πρόσωπα για πίστωση σε τραπεζικούς λογαριασμούς ή ανταλλαγή τραπεζογραμματίων της Τράπεζας της Ρωσίας σύμφωνα με τα Σημάδια φερεγγυότητας τραπεζογραμματίων και κερμάτων της Τράπεζας της Ρωσίας σε μετρητά πληρωμή

(έντυπο αρ. 0402001), το οποίο είναι ένα σύνολο εγγράφων που αποτελείται από ανακοίνωση για εισφορά σε χρήμα, παραγγελία και απόδειξη (Παράρτημα 7). Μετά τη λήψη των μετρητών, ο ταμίας ελέγχει το ποσό που αναφέρεται στην ανακοίνωση για εισφορά σε μετρητά με το ποσό που πραγματικά βρέθηκε κατά τον επανυπολογισμό. Εάν τα ποσά αντιστοιχούν, ο ταμίας υπογράφει την ανακοίνωση, το ένταλμα, σφραγίζει την απόδειξη και την εκδίδει στον καταθέτη των κεφαλαίων. Ο ταμίας κρατά την ανακοίνωση και περνά την παραγγελία στον αρμόδιο λογιστή. Σε περιπτώσεις όπου ο ταμίας διαπιστώνει ασυμφωνία μεταξύ του ποσού των μετρητών που έχει καταθέσει ο πελάτης και του ποσού που αναφέρεται στην ανακοίνωση κατάθεσης μετρητών, η ανακοίνωση κατάθεσης μετρητών επανεκδίδεται από τον πελάτη για το ποσό των χρημάτων που έχει πράγματι καταβληθεί. Πραγματικά αποδεκτό ποσό μετρητών και τα κάτω σημάδια. Ανακοίνωση για εισφορά σε μετρητά περνά στον λογιστή

σε υπάλληλο που κάνει διορθώσεις στην ταμειακή μηχανή, συντάσσει έγγραφο που έλαβε πρόσφατα και το μεταφέρει στο ταμείο. Αρχικά εκδοθείσα ανακοίνωση και παραγγελία καταστρέφονται, η απόδειξη αποστέλλεται σε ταμειακά έγγραφα. Εάν ο πελάτης δεν κατέθεσε χρήματα στο ταμείο, ο ταμίας επιστρέφει την ανακοίνωση για κατάθεση μετρητών στον λογιστή. Οι εγγραφές στην ταμειακή μηχανή ακυρώνονται με δήλωση

Η πληρωμή για εισφορά σε μετρητά διαγράφεται και τοποθετείται σε έγγραφα μετρητών.

4.2.2. Έκδοση μετρητών σε οργανισμούς

Η έκδοση μετρητών σε οργανισμούς από τους τραπεζικούς τους λογαριασμούς γίνεται με επιταγές μετρητών. Για να λάβει μετρητά, ο πελάτης παρουσιάζει ντε

ήπιος έλεγχος σε λογιστή. Μετά από κατάλληλο έλεγχο, του δίνεται σφραγίδα ελέγχου από επιταγή μετρητών για παρουσίαση στο ταμείο.

Κατά την παραλαβή της επιταγής, ο ταμίας:

Έλεγχοι για την παρουσία υπογραφών υπαλλήλων του πιστωτικού ιδρύματος που εξέδωσαν και επαλήθευσαν τη χρηματική επιταγή και την ταυτότητα αυτών των υπογραφών με τα διαθέσιμα δείγματα·

Συγκρίνει το ποσό που αναγράφεται στην απόδειξη μετρητών σε αριθμούς με το ποσό που αναφέρεται με λέξεις.

Επαληθεύει την παρουσία στην απόδειξη μετρητών της υπογραφής του πελάτη στην απόδειξη μετρητών και των στοιχείων του εγγράφου ταυτότητάς του.

Προετοιμάζει το χρηματικό ποσό που θα εκδοθεί.

Καλεί τον παραλήπτη των χρημάτων με αριθμό επιταγής και του ζητά το ποσό των κεφαλαίων που έλαβε.

Ελέγχει τον αριθμό της σφραγίδας ελέγχου με τον αριθμό στην επιταγή και κολλά τη σφραγίδα ελέγχου στην επιταγή.

«υπολογίζει εκ νέου το χρηματικό ποσό που προετοιμάζεται για έκδοση παρουσία του πελάτη·

Εκδίδει μετρητά στον παραλήπτη και υπογράφει την επιταγή.

Ο ταμίας εκδίδει τραπεζογραμμάτια σε ολόκληρες και ημιτελείς δέσμες και γεμάτες ράβδους σύμφωνα με τα ποσά που αναγράφονται στις επικαλύψεις και τα δέματα, το κέρμα - σε ολόκληρες, ημιτελείς σακούλες,

συσκευασίες, σωλήνες σύμφωνα με τις επιγραφές στις ετικέτες για σακούλες και συσκευασίες, σωλήνες, με την προϋπόθεση ότι η συσκευασία είναι άθικτη.

Πλήρεις και ημιτελείς δέσμες τραπεζογραμματίων, σακούλες, συσκευασίες, σωλήνες με κέρματα και γεμάτες ράβδους τραπεζογραμματίων με κατεστραμμένη συσκευασία, καθώς και ημιτελείς ράβδους τραπεζογραμματίων, μεμονωμένα τραπεζογραμμάτια και κέρματα εκδίδονται από ταμείο ανά φύλλο και με μέτρηση τεμαχίων. Δεν επιτρέπονται συναλλαγές κατά τις οποίες ο πελάτης χωρίς κατάθεση χρηματικών ποσών προσκομίζει επιταγή μετρητών και ανακοίνωση για κατάθεση μετρητών. Ο παραλήπτης των μετρητών, χωρίς να φύγει από το ταμείο, παρουσία ταμία, δέχεται τραπεζογραμμάτια σύμφωνα με τις επιγραφές στις επάνω επικαλύψεις των συσκευασιών, ελέγχοντας τον αριθμό των ριζών σε αυτά, την ακεραιότητα της συσκευασίας και τις σφραγίδες (εκτυπώσεις κλισέ ) και τη διαθεσιμότητα των απαραίτητων στοιχείων. Τα γεμάτα αγκάθια, μη συσκευασμένα σε πακέτα, και τα μεμονωμένα τραπεζογραμμάτια μετρώνται με φύλλα, τα κέρματα μετρώνται σύμφωνα με τις επιγραφές στις ετικέτες για σακούλες με κέρματα, ελέγχοντας την ορθότητα και την ακεραιότητα της συσκευασίας και των σφραγίδων, και οι σακούλες, οι σωλήνες και τα μεμονωμένα νομίσματα μετρημένο με κύκλους. Ο πελάτης έχει το δικαίωμα, κατά βούληση, να υπολογίσει εκ νέου τα ληφθέντα κεφάλαια σε ένα πιστωτικό ίδρυμα ανά φύλλο. Η παράδοση των μετρητών στις εγκαταστάσεις για ανακαταμέτρηση από πελάτες και επανακαταμέτρηση πραγματοποιείται παρουσία ενός από τους υπαλλήλους του τμήματος ταμείου του πιστωτικού ιδρύματος. Για έλλειψη ή υπέρβαση κεφαλαίων που εντοπίστηκε ως αποτέλεσμα

επανυπολογισμός, συντάσσεται πράξη.

4.2.3. Πώς να εργαστείτε με μετρητά

αλλά δημόσια υπηρεσία

Η αποδοχή και η έκδοση μετρητών σε φυσικά πρόσωπα βάσει συμβάσεων τραπεζικού λογαριασμού (κατάθεσης) γίνονται βάσει εσόδων και εξόδων παραγγελίες σε μετρητά(Παράρτημα 8, 9), τα οποία αναφέρουν το επώνυμο, το όνομα, το πατρώνυμο (εάν υπάρχει) ή άλλα προσωπικά δεδομένα του πελάτη, επιτρέποντάς του να ταυτοποιηθεί και να αντικατοπτριστεί στη σύμβαση τραπεζικού λογαριασμού (κατάθεσης) που έχει συναφθεί μαζί του. Η αποδοχή από έναν ταμία μετρητών από ένα άτομο να πραγματοποιήσει μια πράξη μεταφοράς χωρίς άνοιγμα τραπεζικού λογαριασμού, συμπεριλαμβανομένης της πληρωμής κοινοχρήστων, φόρων και άλλων πληρωμών, γίνεται σύμφωνα με έγγραφο που προορίζεται για υποβολή (συμπλήρωση) από ένα άτομο κατά τη μεταφορά κεφαλαίων χωρίς άνοιγμα τραπεζικού λογαριασμού.

Σε περίπτωση ασυμφωνίας μεταξύ του ποσού των χρημάτων που έχει καταθέσει ο πελάτης και του ποσού που αναφέρεται στο εισερχόμενο παραστατικό μετρητών, επίσης εάν εντοπιστεί μη πληρωμή ή επισφαλή τραπεζογραμμάτια, ο ταμίας του προτείνει να προσθέσει το ποσό που λείπει ή επιστρέφει το υπερπληρωμένο χρηματικό ποσό. Εάν ο πελάτης αρνήθηκε να προσθέσει το ποσό που λείπει, ο ταμίας προσφέρει στον καταθέτη των κεφαλαίων να συμπληρώσει εκ νέου τα εισερχόμενα έγγραφο μετρητώνγια το πραγματικά καταβληθέν ποσό. Τα χρήματα που λαμβάνονται από τον πελάτη υπολογίζονται εκ νέου με τέτοιο τρόπο ώστε να μπορεί να παρατηρήσει τις ενέργειες του ταμία. Ο πελάτης μετράει τα χρήματα που έλαβε από το ταμείο χωρίς να φύγει από το ταμείο. Σε περίπτωση που ο πελάτης έχει αξιώσεις επί του ληφθέντος και του επανυπολογισμένου ποσού των κεφαλαίων, το καθορισμένο ποσό επανυπολογίζεται σύμφωνα με

εποπτεία του προϊσταμένου του ταμείου, ο οποίος αποφασίζει για την ανάληψη του υπολοίπου των κεφαλαίων στο ταμείο. Σε αυτή την περίπτωση, ο πελάτης δεν επιτρέπεται στο ταμείο.

Στάδια της διαδικασίας πίστωσης.

Η παγκόσμια τραπεζική πρακτική, με βάση την πολυετή εμπειρία στις μεταβαλλόμενες συνθήκες της αγοράς των δανείων και τον ανταγωνιστικό ανταγωνισμό των πιστωτικών ιδρυμάτων, έχει αναπτύξει κανόνες με στόχο την άσκηση ισορροπημένης πιστωτικής πολιτικής και τη σημαντική μείωση του κινδύνου δανειοδοτικών πράξεων. Η διαδικασία δανεισμού οποιασδήποτε τράπεζας πρέπει να χωρίζεται σε πολλά στάδια, καθένα από τα οποία συμβάλλει στα ποιοτικά χαρακτηριστικά του δανείου και καθορίζει τον βαθμό αξιοπιστίας και κερδοφορίας του για την τράπεζα.

Η διαδικασία δανεισμού μπορεί να αναλυθεί στα ακόλουθα βήματα:

1) εξέταση μιας αίτησης για δάνειο και διαπραγμάτευση με έναν πιθανό δανειολήπτη.

2) αξιολόγηση της πιστοληπτικής ικανότητας ενός δυνητικού δανειολήπτη και του κινδύνου που σχετίζεται με την παροχή δανείου.

3) σύνταξη δανειακής σύμβασης και έκδοση δανείου.

4) παρακολούθηση πιστώσεων.

5) αποπληρωμή δανείου.

Το σχήμα οργάνωσης της διαδικασίας πίστωσης φαίνεται στο σχ. 5.2.

Στο πρώτο στάδιο, με βάση την αίτηση του πελάτη, μια μελέτη του πεδίου των δραστηριοτήτων του, της κατάστασης σε αυτήν την επιχείρηση αυτή τη στιγμή και στο μέλλον, οι κύριοι προμηθευτές, αγοραστές, νομική υπόστασητην οργάνωση του δανειολήπτη· προσδιορίζεται

καθορίζεται ο σκοπός του δανείου και η συμμόρφωσή του με την τρέχουσα πιστωτική πολιτική της τράπεζας, το είδος του δανείου, η διάρκεια, οι πηγές αποπληρωμής του κύριου χρέους και η πληρωμή των τόκων. Η αίτηση πηγαίνει στον υπάλληλο δανείου, ο οποίος, αφού το εξετάσει, διεξάγει μια προκαταρκτική συνομιλία με τον μελλοντικό δανειολήπτη - απευθείας με τον επικεφαλής του οργανισμού ή τον

εκπρόσωπος. Αυτή η συζήτηση έχει μεγάλης σημασίαςγια την επίλυση του ζητήματος ενός μελλοντικού δανείου: επιτρέπει στον υπάλληλο του δανείου όχι μόνο να μάθει πολλά σημαντικές λεπτομέρειεςαίτηση δανείου, αλλά

Ρύζι. 5.2. Σχέδιο οργάνωσης της διαδικασίας πίστωσης:

/ ο πελάτης υποβάλλει αίτηση για δάνειο και πακέτο εγγράφων στην τράπεζα. 2 - cre

το τμήμα παραπομπών συμβουλεύει τον πελάτη· 3 - το τμήμα πιστώσεων αναλύει fi

οικονομική θέση και φερεγγυότητα του πελάτη, ενεργοποιεί την υπηρεσία χωρίς

κινδύνου και το νομικό τμήμα, συντάσσει γνωμοδότηση για τη δυνατότητα έκδοσης

chi δάνειο με τυπικούς όρους ή μεταφέρει έγγραφα σε δάνειο

Επιτροπή; 4 - η πιστωτική επιτροπή εξετάζει το θέμα του δανεισμού στον πελάτη

αν πάνω από το όριο (κατά όρους ή ποσό), το διοικητικό συμβούλιο της τράπεζας αποφασίζει σχετικά

i | "" ditam με μη τυπικές συνθήκες· 5a - κατά τη λήψη θετικού

απόφαση στο λειτουργικό τμήμα δίνεται εντολή για έκδοση δανείου. 56-

Σε περίπτωση άρνησης, τα έγγραφα επιστρέφονται στον πελάτη, ενημερώνεται για τον λόγο της άρνησης.

(\ το ποσό πιστώνεται στον λογαριασμό του πελάτη, 7 - παρακολούθηση πίστωσης, 8α - αποπληρωμή δανείου, 86 - σε περίπτωση μη έγκαιρης εξόφλησης του δανείου, αποστέλλεται εντολή στο λογιστήριο της Pank για μεταφορά των κατάλληλων ποσών στους λογαριασμούς για τη λογιστικοποίηση των ληξιπρόθεσμων τόκων και των ληξιπρόθεσμων οφειλών για το δάνειο, καθώς και για την αλλαγή του πιστωτικού κινδύνου του ομίλου · 9 - μετά από ορισμένο χρονικό διάστημα, τα έγγραφα σχετικά με τα δάνεια που εκκρεμούν εγκαίρως μεταφέρονται στο νομικό τμήμα για αναγκαστική είσπραξη χρεών και συντάσσονται ψυχολογική εικόναο δανειολήπτης, για να ανακαλύψει την επαγγελματική ετοιμότητα του διοικητικού προσωπικού του οργανισμού, τον ρεαλισμό των εκτιμήσεων του για την κατάσταση και τις προοπτικές ανάπτυξης του οργανισμού. Όταν λαμβάνει αίτηση για δάνειο, η τράπεζα πρέπει να εξετάζει όχι μόνο διάφορες πτυχές της συναλλαγής δανείου, αλλά και να αξιολογεί

αλ ιδιότητες του δανειολήπτη - του επικεφαλής της εταιρείας. Αξιολογώντας την τυπικότητα ενός πελάτη, η τράπεζα εστιάζει στα ακόλουθα σημεία: ευπρέπεια και εντιμότητα, επαγγελματικές ικανότητες, ηλικία και κατάσταση υγείας, παρουσία διαδόχου (σε

πάσχω από ασθένεια και θάνατο), υλική ασφάλεια. Μια τράπεζα δεν πρέπει να χορηγεί δάνειο σε έναν οργανισμό του οποίου η διοίκηση δεν είναι αξιόπιστη και εάν υπάρχει αμφιβολία ότι ο δανειολήπτης θα τηρήσει αυστηρά τους όρους του δανείου

συμφωνίες. Εάν ο πελάτης έχει λάβει προηγουμένως δάνειο από αυτήν την τράπεζα ή έχει λογαριασμό καταθέσεων, αυτό αυξάνει σημαντικά τις πιθανότητές του να λάβει δάνειο. Ο επικεφαλής του οργανισμού θα πρέπει ιδανικά να έχει μέση απόδοση, να έχει καλή επαγγελματική κατάρτιση και επαρκή εμπειρία στον τομέα των επιχειρήσεων που εκπροσωπεί. Η τράπεζα θα πρέπει να παρακολουθεί ιδιαίτερα προσεκτικά εάν η εταιρεία έχει υποχρεώσεις προς άλλα πιστωτικά ιδρύματα. Για παράδειγμα, εάν τα κτίρια που ανήκουν στην επιχείρηση είναι ήδη υποθηκευμένα, αυτό υπονομεύει σοβαρά τη φερεγγυότητά της. Είναι πολύ σημαντικό να μελετήσετε τη φήμη του δανειολήπτη και το πιστωτικό του ιστορικό. Με βάση την ανάλυση των εγγράφων που υποβάλλει ο πελάτης, τους υπολογισμένους δείκτες φερεγγυότητας και φερεγγυότητας, γίνεται αξιολόγηση της ικανότητας του πελάτη να αποπληρώσει το δάνειο εγκαίρως. Γίνεται η ανάλυση και αξιολόγηση των δευτερογενών πηγών αποπληρωμής του δανείου, δηλ. εξασφάλιση, καθώς και αξιολόγηση της ποιότητας του δανείου στο σύνολό του. Στο δεύτερο στάδιο, ο υπάλληλος δανείου, ο οποίος, μετά τα αποτελέσματα της προκαταρκτικής συνέντευξης, συνεχίζει να εργάζεται με τον πελάτη, πρέπει να διεξαγάγει μια εις βάθος, ενδελεχή μελέτη της οικονομικής κατάστασης του δανειολήπτη για να αξιολογήσει την πιστοληπτική του ικανότητα χρησιμοποιώντας διάφορες μεθόδους. Για την εκτέλεση αυτής της εργασίας και τη λήψη απόφασης σχετικά με τη δυνατότητα χορήγησης δανείου, απαιτούνται ορισμένα έγγραφα από τον πελάτη (Πίνακας 5.3). Αυτό είναι ένα από τα πιο σημαντικά στάδια της διαδικασίας δανεισμού, καθώς σας επιτρέπει να αξιολογήσετε με εύλογο βαθμό ακρίβειας την ικανότητα του δανειολήπτη να αποπληρώσει το δάνειο εγκαίρως και πλήρως, τον βαθμό κινδύνου που η τράπεζα θεωρεί πιθανό να αναλάβει, το μέγεθος του δανείου και τους όρους παροχής του. Σε αυτό το στάδιο, στην εργασία περιλαμβάνονται τραπεζικές υπηρεσίες όπως η υπηρεσία ασφαλείας, το νομικό τμήμα, το οικονομικό τμήμα και, εάν είναι απαραίτητο, το τμήμα κινητών αξιών, το τμήμα συναλλάγματος και άλλες. Το νομικό τμήμα διενεργεί νομική εξέταση των εγγράφων που παρέχονται από τον πελάτη, ελέγχει την ιδιοκτησία της εξασφάλισης, ελέγχει τη δικαιοπρακτική ικανότητα και ικανότητα του δανειολήπτη, εξετάζει τους όρους της εγγυητικής επιστολής, της εγγύησης και της ασφαλιστικής σύμβασης. Η υπηρεσία ασφαλείας ελέγχει την ταυτότητα του δανειολήπτη - ένα άτομο, την ύπαρξη κρατικής εγγραφής νομικής οντότητας, γνωμοδοτεί σχετικά με την αξιοπιστία του δανειολήπτη. Προκειμένου να αυξηθεί η ασφάλεια των δανειστών και των δανειοληπτών με τη μείωση των συνολικών πιστωτικών κινδύνων και τη βελτίωση της αποτελεσματικότητας των πιστωτικών ιδρυμάτων, χρησιμοποιείται γραφείο πιστωτικού ιστορικού, η λειτουργία του οποίου είναι ο σχηματισμός, η επεξεργασία, η αποθήκευση και η αποκάλυψη πληροφοριών που χαρακτηρίζουν την έγκαιρη εκπλήρωση δανειολήπτες των υποχρεώσεών τους βάσει δανειακών (πιστωτικών) συμβάσεων. Πιστωτικό Γραφείο - νομική οντότητα εγγεγραμμένη σύμφωνα με τη νομοθεσία της Ρωσικής Ομοσπονδίας, η οποία είναι εμπορικός οργανισμός και παρέχει υπηρεσίες για το σχηματισμό, επεξεργασία και αποθήκευση πιστωτικών ιστοριών, καθώς και για την παροχή πιστωτικών αναφορών και συναφών υπηρεσιών.

Το πιστωτικό γραφείο παρέχει μια πιστωτική αναφορά:

Στον χρήστη του πιστωτικού ιστορικού - κατόπιν αιτήματός του.

Το θέμα της πιστωτικής ιστορίας - κατόπιν αιτήματός του να εξοικειωθεί με το πιστωτικό ιστορικό του.

Στον κεντρικό κατάλογο πιστωτικών ιστοριών - το τμήμα τίτλου της πιστωτικής έκθεσης.

Στο δικαστήριο (δικαστής) σε ποινική υπόθεση στο πλαίσιο της διαδικασίας του και, εάν ο εισαγγελέας συμφωνεί, στα όργανα προκαταρκτικής έρευνας σε μια ποινική υπόθεση που κινήθηκε υπό τη διαδικασία τους - ένα πρόσθετο (κλειστό) μέρος του πιστωτικού ιστορικού.

Οι πιστωτικοί οργανισμοί υποχρεούνται να υποβάλλουν τις απαραίτητες διαθέσιμες πληροφορίες σχετικά με όλους τους δανειολήπτες που έχουν συμφωνήσει να τις υποβάλουν σε τουλάχιστον ένα γραφείο πιστωτικής ιστορίας που περιλαμβάνεται στο κρατικό μητρώο γραφείων πιστωτικής ιστορίας.

Το αποτέλεσμα όλων των εργασιών που πραγματοποιήθηκαν από την τράπεζα στο πρώτο και το δεύτερο στάδιο της διαδικασίας πίστωσης είναι το συμπέρασμα ενός ειδικού στο πιστωτικό τμήμα της τράπεζας για την έκδοση δανείου. Πρέπει να περιέχει τις ακόλουθες πληροφορίες:

Πλήρης περιγραφήο ίδιος ο δανειολήπτης·

Εκτίμηση της επιχειρηματικής και οικονομικής του κατάστασης, εισοδηματικό πλάνο

και ημερολόγιο εξόδων και πληρωμών για την περίοδο της πίστωσης·

Χαρακτηριστικά του αντικειμένου δανεισμού, μέθοδοι εξασφάλισης

δάνειο και τις κύριες πηγές αποπληρωμής του·

Εκτίμηση της πραγματικότητας του χρόνου αποπληρωμής κεφαλαίου και τόκων, καθώς και εκτίμηση του πιστωτικού κινδύνου της τράπεζας για το δάνειο αυτό.

Η τελική απόφαση για την έκδοση δανείων σύμφωνα με την αρχή λήψης αποφάσεων λαμβάνεται από: τον επικεφαλής του τμήματος πιστώσεων, την επιτροπή πιστώσεων της τράπεζας, το διοικητικό συμβούλιο της τράπεζας.

Εάν ληφθεί απόφαση σχετικά με τη σκοπιμότητα της έκδοσης δανείου, η τράπεζα αναπτύσσει τους όρους της δανειακής σύμβασης, δηλαδή η θέση της τράπεζας προσδιορίζεται σε σχέση με τις κύριες παραμέτρους της: τη μορφή του δανείου, το ποσό, τους όρους και τη διαδικασία αποπληρωμής , επιτόκιο, εξασφαλίσεις και άλλες προϋποθέσεις. Η μορφή του δανείου επιλέγεται ανάλογα με την κατηγορία του δανειολήπτη και τα χαρακτηριστικά του αντικειμένου δανεισμού. Για παράδειγμα, όταν χρηματοδοτείται ένα μακροπρόθεσμο έργο και πότε καταπιστευματική σχέσηη τράπεζα μπορεί να ανοίξει μια πιστωτική γραμμή στον δανειολήπτη. Το ποσό του δανείου είναι συνήθως ατομικό, γιατί αυτό καθορίζει

ανάλογα με τις οικονομικές ανάγκες και δυνατότητες του δανειστή και του δανειολήπτη, και είναι πολύ σημαντικό να το αξιολογήσει σωστά. Ο εσφαλμένος προσδιορισμός του ποσού του δανείου μπορεί να προκαλέσει σοβαρά προβλήματα κατά τη διάρκεια του δανεισμού. Έτσι, εάν το ποσό του δανείου υπερεκτιμηθεί σε σχέση με τη φερεγγυότητα, ο δανειολήπτης μπορεί να δυσκολευτεί να αποπληρώσει το χρέος στο μέλλον. Η υποτίμηση του ποσού του δανείου μπορεί να οδηγήσει σε δυσκολίες για τον πελάτη που σχετίζονται με την υλοποίηση του έργου. Επομένως, η τράπεζα, έχοντας λάβει τους υπολογισμούς του πελάτη, πρέπει η ίδια να εκτιμήσει το απαιτούμενο ποσό δανείου, κάνοντας τις απαραίτητες διευκρινίσεις. Η τράπεζα πρέπει να καθορίσει τη λήξη του δανείου και

προβλέπουν προϋποθέσεις παράτασης των όρων επιστροφής κεφαλαίων (παράταση) σε περίπτωση μη έγκαιρης παραλαβής τους. Όσο μεγαλύτερη είναι η διάρκεια του δανείου, τόσο μεγαλύτερος είναι ο κίνδυνος και η πιθανότητα να προκύψουν απρόβλεπτες δυσκολίες και ο πελάτης να μην είναι σε θέση να αποπληρώσει το χρέος σύμφωνα με τη συμφωνία. Το επιτόκιο του δανείου καθορίζεται από τα δύο μέρη κατόπιν συμφωνίας και εξαρτάται από το κόστος των πιστωτικών πόρων, τη φύση του δανείου και τον βαθμό κινδύνου που σχετίζεται με αυτό. Σε περιπτώσεις όπου η πιστοληπτική ικανότητα ενός πελάτη δεν μπορεί να εκτιμηθεί με επαρκή ακρίβεια, τα επιτόκια τραπεζικού δανεισμού ταιριάζουν στενά με τη διαθεσιμότητα και την αξιοπιστία των εξασφαλίσεων του δανείου. Η διαδικασία αποπληρωμής του δανείου καθορίζεται από την τράπεζα σε συμφωνία με τον πελάτη, ανάλογα με το ύψος και την κανονικότητα του κέρδους, συνήθως ανά τρίμηνο. Για να γίνει αυτό, αναπτύσσεται ένα χρονοδιάγραμμα αποπληρωμής δανείου. Σωστός ορισμόςΟ χρόνος αποπληρωμής του χρέους έχει επίσης σημαντικό αντίκτυπο στη διέλευση μιας πιστωτικής συναλλαγής. Εάν η τράπεζα ορίσει πολύ μικρές περιόδους αποπληρωμής του δανείου, τότε ο δανειολήπτης μπορεί να μείνει χωρίς το απαραίτητο κεφάλαιο για την κανονική λειτουργία και τα κέρδη δεν θα αυξηθούν όπως είχε αρχικά προβλεφθεί. Κατά την επιλογή της ασφάλειας, η τράπεζα θα πρέπει να καθοδηγείται από τα ακόλουθα. Το θέμα της ασφάλειας θα πρέπει να λυθεί μετά

πώς ελήφθη η απόφαση για την αποδοχή μιας δανειακής συναλλαγής για την τράπεζα. Η εξασφάλιση μπορεί να γίνει αποδεκτή από την τράπεζα στη λογιστική αξία ή βάσει εκτίμησης από εταιρεία εμπειρογνωμόνων που έχει άδεια να διεξάγει δραστηριότητες αξιολόγησης. Η εκτιμώμενη αξία του ενεχυριασμένου ακινήτου προσαρμόζεται με συντελεστές προσαρμογής. Πρέπει να καλύπτει πλήρως το ποσό του δανείου και τους οφειλόμενους τόκους για τη χρήση αυτού του δανείου για όλη την περίοδο μέχρι

διάλεκτος. Για παράδειγμα, εάν ζητηθεί δάνειο ύψους 100 εκατομμυρίων ρούβλια. για περίοδο δύο ετών με 20% ετησίως και το ενέχυρο είναι ακίνητο, τότε η εκτιμώμενη αξία του, λαμβάνοντας υπόψη τον συντελεστή διόρθωσης ίσο με 0,7, θα είναι (100 + 40) εκατομμύρια ρούβλια. : 0,7 =

200 εκατομμύρια ρούβλια Εάν ληφθεί απόφαση άρνησης χορήγησης δανείου, η τράπεζα επιστρέφει τα έγγραφα που υποβλήθηκαν στον πελάτη και τον ενημερώνει για τον λόγο της άρνησης. Στο τρίτο στάδιο, το τμήμα πίστωσης της τράπεζας συνάπτει σύμβαση δανείου και σύμβαση ασφάλειας, η νομική υπηρεσία της τράπεζας διενεργεί νομική εξέταση των συμβάσεων που έχουν συναφθεί και τις προσυπογράφει. Η δανειακή σύμβαση είναι ένα λεπτομερές έγγραφο που υπογράφεται από τους συμμετέχοντες σε μια δανειακή συναλλαγή και το οποίο περιέχει Λεπτομερής περιγραφήόλους τους όρους και τις προϋποθέσεις του δανείου.

Η τυπική δανειακή σύμβαση περιλαμβάνει τις ακόλουθες ενότητες:

Γενικές προμήθειες, το αντικείμενο της σύμβασης·

Όροι του δανείου.

Όροι διακανονισμών και πληρωμών.

τα δικαιώματα και τις υποχρεώσεις του δανειολήπτη·

Δικαιώματα και υποχρεώσεις της τράπεζας.

Ευθύνη των μερών;

Επίλυση των διαφορών;

Χρόνος σύμβασης;

Νομικές διευθύνσεις.

Σύμφωνα με τη σύμβαση δανείου, ο πελάτης υποχρεούται:

Αποπληρωμή του ληφθέντος δανείου και των τόκων για τη χρήση του δανείου εγκαίρως.

Μην αποφεύγετε τους τραπεζικούς ελέγχους.

Μην επιδεινώνετε την οικονομική και οικονομική σας κατάσταση.

Συμμόρφωση με τον επιδιωκόμενο σκοπό του δανείου που έλαβε·

Παρέχετε και εγγυηθείτε τη διαθεσιμότητα εξασφάλισης βάσει της δανειακής σύμβασης καθ' όλη τη διάρκεια του δανείου, δηλαδή μέχρι την ημέρα της πραγματικής εξόφλησης του δανείου.

Ανάλογα με τη μέθοδο της εξασφάλισης, μπορούν να εκδοθούν τα ακόλουθα:

Συμφωνία ενεχύρου;

Συμφωνία εγγύησης;

Τραπεζική εγγύηση;

Άλλες συμβάσεις εξασφάλισης δανείου.

Το δάνειο εκδίδεται βάσει εντολής του τμήματος πιστώσεων του λογιστηρίου της τράπεζας που υπογράφεται από εξουσιοδοτημένο υπάλληλο

Η παραγγελία πρέπει να περιλαμβάνει:

Το όνομα του δανειολήπτη και τον αριθμό του τρεχούμενου λογαριασμού του στον οποίο μεταφέρεται το δάνειο.

Αριθμός και ημερομηνία της δανειακής σύμβασης·

Τρόπος χορήγησης δανείου.

Ποσό δανείου (όριο δανείου).

Χρόνος πληρωμής τόκων και επιτόκιο.

όροι αποπληρωμής του δανείου·

Είδος εξασφάλισης και το ύψος της.

Ομάδα πιστωτικού κινδύνου.

Κατά την έκδοση δανείου, το λογιστήριο της τράπεζας (επιχειρησιακό τμήμα) ανοίγει λογαριασμό για τη λογιστική της και μεταφέρει κεφάλαια από αυτό στον προσωπικό λογαριασμό του δανειολήπτη. Ταυτόχρονα, οι εξασφαλίσεις για παρατεταμένα δάνεια, οι υποχρεώσεις παροχής δανείων με τη μορφή υπερανάληψης ή υπό ανοικτή πιστωτική γραμμή πιστώνονται σε λογαριασμούς εκτός ισολογισμού. Επιπλέον, σχηματίζεται πρόβλεψη για ενδεχόμενες ζημίες από δάνεια σε εύθετο χρόνο.

Όλα τα έγγραφα του φακέλου δανείου του δανειολήπτη σχηματίζονται στο Αρχείο, το οποίο αναφέρει το όνομα του δανειολήπτη, τον αριθμό της δανειακής σύμβασης, την ημερομηνία σύναψής της, τον κωδικό και τον αριθμό του λογαριασμού δανείου στην τράπεζα.

Στο τέταρτο στάδιο, η τράπεζα ασκεί έλεγχο σε:

Πρώτον, για τη συμμόρφωση με τους όρους κάθε δανειακής σύμβασης (για να εξασφαλιστεί η έγκαιρη αποπληρωμή του ποσού του δανείου και των τόκων σε αυτό).

Δεύτερον, για το δανειακό χαρτοφυλάκιο στο σύνολό του (για τη διασφάλιση της ελαχιστοποίησης του πιστωτικού κινδύνου και την αύξηση του μεριδίου των κερδών και των πιστωτικών πράξεων γενικότερα).

Το Igo είναι επίσης ένα πολύ σημαντικό βήμα στη διαδικασία δανεισμού, αφού 11) ο απώτερος στόχος είναι να διασφαλιστεί η έγκαιρη αποπληρωμή της πίστωσης 1.1 και των τόκων σε αυτήν. Σε αυτό το στάδιο, η τράπεζα ελέγχει την κανονικότητα είσπραξης τόκων για τη χρήση του δανείου,

διενεργεί προγραμματισμένους και μη προγραμματισμένους επιτόπιους ελέγχους με σύνταξη έκθεσης ελέγχου. Στο πλαίσιο τέτοιων ελέγχων, διευκρινίζεται η συμμόρφωση της δαπάνης του δανείου με τον επιδιωκόμενο σκοπό της, που προβλέπεται στη δανειακή σύμβαση. Επιπλέον, η τράπεζα ελέγχει για

καταθετήρια, συμβόλαια πώλησης αποθεμάτων, εξετάζει τις τραπεζικές καταστάσεις του δανειολήπτη και τον ισολογισμό κατά την τελευταία ημερομηνία αναφοράς και ενημερώνει τον δανειολήπτη με την πράξη ή το πιστοποιητικό ελέγχου.

Ο υπεύθυνος δανείων σημειώνει τακτικά την κίνηση του χρέους στο δάνειο και την είσπραξη τόκων σε αυτό στη θέση πίστωσης. Σε περίπτωση επιδείνωσης της οικονομικής κατάστασης του πελάτη και κινδύνου μη αποπληρωμής του δανείου, ο υπεύθυνος δανείου ενημερώνει σχετικά τη διοίκησή του προκειμένου να λάβει τα κατάλληλα μέτρα. Η εμφάνιση ενός προβληματικού δανείου συνήθως δεν είναι απροσδόκητη: ένας έμπειρος χρηματοδότης μπορεί να εντοπίσει σημάδια κινδύνου πολύ πριν γίνει εμφανής η αδυναμία του πελάτη να αποπληρώσει το δάνειο. Προσεκτική ανάλυση οικονομική αναφοράσε σύγκριση με προηγούμενες εκθέσεις, αποκαλύπτει ανησυχητικά σήματα όπως απότομη αύξηση των απαιτήσεων, μείωση των δεικτών ρευστότητας, πτώση των πωλήσεων, ζημίες από εργασίες κ.λπ. Εάν μια τράπεζα ανακαλύψει ένα επισφαλές δάνειο, πρέπει να ενεργήσει αμέσως. καλύτερη διέξοδος- Συζήτηση υποθέσεων με τον δανειολήπτη και ανάπτυξη προγράμματος υπέρβασης της κρίσης. Αυτή η επιλογή είναι προτιμότερη από την κήρυξη του δανειολήπτη σε πτώχευση. Η δικαστική διαμάχη του δανειολήπτη μπορεί να έχει αρνητικό αποτέλεσμα εάν ο τελευταίος αποδείξει ότι οι ενέργειες της τράπεζας του προκάλεσαν ζημία και τον οδήγησαν σε πτώχευση. Εάν ο πελάτης μπορεί να πειστεί ότι η κατάσταση μπορεί να διορθωθεί, η τράπεζα μπορεί να προτείνει την πώληση περιουσιακών στοιχείων, τη μείωση του προσωπικού, τη μείωση των γενικών εξόδων, την αλλαγή της στρατηγικής μάρκετινγκ.

ετικέτα, αλλαγή της διοίκησης της εταιρείας κ.λπ. Στο πέμπτο στάδιο, το δάνειο αποπληρώνεται. Τα νομικά πρόσωπα αποπληρώνουν το δάνειο με διαγραφή κεφαλαίων από

τους τραπεζικούς λογαριασμούς τους βάσει εντολών πληρωμής, καθώς και τις απαιτήσεις πληρωμής της πιστώτριας τράπεζας, εφόσον αυτό προβλέπεται από τους όρους της δανειακής σύμβασης. Η αποπληρωμή του δανείου από ιδιώτες γίνεται με μεταφορά κεφαλαίων από τους τραπεζικούς λογαριασμούς τους βάσει γραπτών οδηγιών τους, μεταφορά χρημάτων μέσω επικοινωνιακών οργανισμών ή άλλων πιστωτικών οργανισμών, καθώς και με κατάθεση μετρητών στο ταμείο. Σε περίπτωση καθυστερημένης καταβολής τόκων και αποπληρωμής του δανείου, αποστέλλεται εντολή στο λογιστήριο της τράπεζας για μεταφορά των αντίστοιχων ποσών στους λογαριασμούς λογιστικής ληξιπρόθεσμων οφειλών του δανείου, καθώς και για αλλαγή της ομάδας πιστωτικού κινδύνου. Μετά από ορισμένο χρονικό διάστημα, τα έγγραφα για τα εκκρεμή δάνεια μεταφέρονται στο νομικό τμήμα για αναγκαστική είσπραξη της οφειλής. Για παράβαση της προθεσμίας αποπληρωμής του δανείου που έλαβε, ο πελάτης υποχρεούται να καταβάλει στην τράπεζα αυξημένο τόκο, ο οποίος θα πρέπει να αναγράφεται και στη συμφωνία. Αυτό όμως έχει ένα σημαντικό μειονέκτημα, διότι ως αποτέλεσμα, το ληξιπρόθεσμο χρέος αρχίζει να αυξάνεται με διπλάσια ποσοστά πληρωμής με τη μεταφορά των τόκων καθυστέρησης στον ίδιο λογαριασμό ληξιπρόθεσμων δανείων, ακολουθούμενη από τους τόκους επί των τόκων. Μετά την πλήρη αποπληρωμή του δανείου και τους αντίστοιχους τόκους, η πιστωτική επιχείρηση κλείνει. Σε ξεχωριστό φύλλο αναγράφονται οι ημερομηνίες έκδοσης και αποπληρωμής του δανείου, οι υπολογισμοί για τον υπολογισμό των τόκων και οι ημερομηνίες μεταβίβασής τους. Γίνεται σημείωση «δάνειο εξοφλημένο με τόκο, υπ’ αριθμ. πίστωσης κλειστή (ημερομηνία κλεισίματος)». Ο φάκελος του δανείου μεταφέρεται στο αρχείο, όπου φυλάσσεται για 3 χρόνια από την ημερομηνία κλεισίματός του. Σύμφωνα με τις απαιτήσεις της Τράπεζας της Ρωσίας, όλα τα πιστωτικά ιδρύματα πρέπει να σχηματίσουν αποθεματικά για την αποφυγή πιθανών ζημιών από δάνεια. Τα πιστωτικά ιδρύματα υποβάλλουν στα εδαφικά γραφεία της Τράπεζας της Ρωσίας τον υπολογισμό των αποθεματικών για πιθανές ζημίες σε δικαστήρια Ι που εκδίδονται από ιδιώτες και νομικά πρόσωπα- σε μη πιστωτικούς οργανισμούς ανά τρίμηνο και σε πιστωτικούς οργανισμούς - μηνιαία.

Το ύψος των αποθεματικών εξαρτάται από την κατηγορία ποιότητας του δανείου. Ανάλογα με τους παράγοντες πιστωτικού κινδύνου, τα δάνεια μπορούν να ταξινομηθούν σε μία από τις πέντε κατηγορίες ποιότητας (Πίνακας 5.4).

1) την οικονομική κατάσταση του δανειολήπτη (πόσο σταθερή και σταθερή είναι η δραστηριότητά του, υπάρχουν αρνητικές τάσεις που θα μπορούσαν να οδηγήσουν σε οικονομικές δυσκολίες ή π.χ. (ο δανειολήπτης είναι αφερέγγυος και κηρύχθηκε σε πτώχευση);

2) την ποιότητα εξυπηρέτησης του χρέους από τον δανειολήπτη (πόσο έγκαιρα εκπληρώνονται οι υποχρεώσεις αποπληρωμής του κεφαλαίου και των τόκων επί αυτού, εάν έχει υπάρξει παράταση της περιόδου αποπληρωμής του δανείου). Ο έλεγχος της οικονομικής θέσης και της ποιότητας εξυπηρέτησης του χρέους πραγματοποιείται σύμφωνα με τις απαιτήσεις που έχει καθορίσει η Τράπεζα της Ρωσίας και αξιολογείται ως καλός, μεσαίος ή ανεπαρκής, ανάλογα με τα αποτελέσματα της ανάλυσης. Ο ορισμός της κατηγορίας ποιότητας δανείου, λαμβάνοντας υπόψη την οικονομική θέση του δανειολήπτη και την ποιότητα εξυπηρέτησης του χρέους, γίνεται σύμφωνα με τον Πίνακα.

Το ποσό του εκτιμώμενου αποθεματικού ως ποσοστό του ποσού του κεφαλαίου του δανείου για διάφορες κατηγορίες ποιότητας δανείου είναι:

πρώτος (υψηλότερος) Ο

δεύτερο 1-20

τρίτο 21-50

τέταρτο 51-100

πέμπτο (χαμηλότερο) 100

Το αποθεματικό για πιθανές απώλειες δημιουργείται σε ρούβλια. Τα ανείσπρακτα δάνεια και οι δεδουλευμένοι τόκοι επί αυτών διαγράφονται σε βάρος των αποθεματικών που σχηματίζονται για αυτά.

Είναι δυνατή η ασφάλιση τραπεζικού δανείου από ασφαλιστική εταιρεία. Σε περίπτωση δυσμενούς πορείας της πιστωτικής συναλλαγής συνδέεται η ασφαλιστική εταιρεία. Στα πλαίσια συμφωνίας με ασφαλιστική εταιρεία, ασφάλεια ζωής του δανειολήπτη, ασφάλιση

ακίνητα που γίνονται δεκτά ως εγγύηση για δάνειο κ.λπ.

10) Εκτίμηση της πιστοληπτικής ικανότητας του δανειολήπτη - νομικού προσώπου.