Έγγραφα για συναλλαγές σε μετρητά. Λογιστική για συναλλαγές σε μετρητά και έγγραφα μετρητών στην επιχείρηση

Κάθε επιχειρηματική συναλλαγή της επιχείρησης πρέπει να τεκμηριώνεται. Δεδομένου ότι (λήψη και έκδοση χρημάτων) εμπίπτουν επίσης σε αυτήν την κατηγορία, η νομοθεσία προβλέπει την εγγραφή εγγράφων συναλλαγές σε μετρητά.

Η διαδικασία διεκπεραίωσης συναλλαγών σε μετρητά

Αυτό περιγράφεται λεπτομερώς στην Οδηγία της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας αριθ. Επιχειρήσεις» Ειδικότερα, αναφέρει ότι οι συναλλαγές σε μετρητά πρέπει να υποβάλλονται σε επεξεργασία τυπικές διυπηρεσιακές μορφές πρωτογενούς λογιστικής τεκμηρίωσης για επιχειρήσεις και οργανισμούς, οι οποίες έχουν εγκριθεί από την Κρατική Στατιστική Επιτροπή της Ρωσίας και συμφωνούνται με την Κεντρική Τράπεζα της Ρωσίας και το Υπουργείο Οικονομικών.

Απαιτούμενη τεκμηρίωση και συμπλήρωσή της

Η Κρατική Στατιστική Επιτροπή της Ρωσίας ενέκρινε τις ακόλουθες ενοποιημένες μορφές πρωτογενούς λογιστικής τεκμηρίωσης (δηλαδή έγγραφα με τα οποία τηρείται η τεκμηρίωση):

- λογιστικό βιβλίο αποδεκτό και εκδοθέν από το ταμείο Χρήματα;

Ταυτόχρονα, οι μεμονωμένοι επιχειρηματίες που διατηρούν αρχεία εσόδων ή εσόδων και εξόδων ή φυσικούς δείκτες (σύμφωνα με τις απαιτήσεις του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας), δεν μπορούν να εκδίδουν έγγραφα μετρητών (εντολές παραλαβής και χρέωσης).

Οι μεμονωμένοι επιχειρηματίες έχουν επίσης εξαιρεθεί από την τήρηση βιβλίου ταμείου. Ωστόσο, εάν ένας επιχειρηματίας, προκειμένου να βελτιώσει τον έλεγχο της κίνησης των μετρητών, αποφασίσει να τεκμηριώσει τις συναλλαγές με μετρητά, πρέπει να ακολουθήσει τα πρότυπα που έχει θεσπίσει η Κεντρική Τράπεζα της Ρωσικής Ομοσπονδίας.

Ας εξετάσουμε λεπτομερέστερα με ποια έγγραφα επισημοποιούνται οι συναλλαγές σε μετρητά (όλα περιλαμβάνονται στον Πανρωσικό ταξινομητή της τεκμηρίωσης διαχείρισης OK 011-93).

Βιβλίο μετρητών

Το βιβλίο ταμείου (αριθμός σύμφωνα με το ΟΚ 0310004) τηρείται για να λογιστικοποιηθούν τα μετρητά που πηγαίνουν στο ταμείο. Αυτό το βιβλίο μπορεί να διατηρηθεί τόσο σε έντυπη όσο και σε ηλεκτρονική μορφή.

Στην περίπτωση τήρησης βιβλίου σε χαρτί, όλα τα φύλλα του πρέπει να είναι αριθμημένα πριν από τις καταχωρήσεις, το χαρτί που στερεώνει τα φύλλα να είναι υπογεγραμμένο από τον αρχιλογιστή και τον προϊστάμενο. Επίσης, το βιβλίο πρέπει να είναι επικυρωμένο με σφραγίδα ατομικού επιχειρηματία (αν έχει).

Σε περίπτωση τήρησης βιβλίου σε ηλεκτρονική μορφή, πρέπει να λαμβάνονται μέτρα ώστε να μην μπορούν να αλλάξουν ή να παραποιηθούν τα στοιχεία.

Οι εγγραφές σε ένα τέτοιο βιβλίο πιστοποιούνται με ηλεκτρονικές ψηφιακές υπογραφές εξουσιοδοτημένων προσώπων και η απόφαση για τον χρόνο εκτύπωσης των πληροφοριών (καθημερινά, μία φορά την εβδομάδα ή τρίμηνο κ.λπ.) λαμβάνεται από τον υπεύθυνο.

Η αρίθμηση των σελίδων θα πρέπει να τηρείται και στην ηλεκτρονική έκδοση του βιβλίου ταμείου, ενώ πραγματοποιείται αυτόματα και με χρονολογική σειρά. Τα έντυπα αντίγραφα των φύλλων του βιβλίου μετρητών πρέπει να συλλέγονται σε ξεχωριστό φάκελο - αυτό μπορεί να γίνει όσο το δυνατόν περισσότερο ή επιθυμείτε, αλλά το βιβλίο πρέπει να συλλεχθεί εντός ενός ημερολογιακού έτους.

Οι εγγραφές στο βιβλίο ταμείου γίνονται από τον ταμία με βάση αποδείξεις και εντολές εκταμίευσης- μόνο για τα κεφάλαια που ήρθαν απευθείας στο ταμείο. Τα μετρητά που γίνονται δεκτά από τον πράκτορα πληρωμών ή τον τραπεζικό υποπράκτορα καταγράφονται σε χωριστά βιβλία μετρητών που τηρούνται απευθείας από τους ίδιους τους πράκτορες.

Στο τέλος κάθε εργάσιμης ημέρας, ο ταμίας πρέπει να επαληθεύει τα στοιχεία του βιβλίου ταμείου με τα στοιχεία των ταμειακών εγγράφων και να καθορίζει το ποσό του ταμειακού υπολοίπου με την υπογραφή του. Μετά από αυτό, τα δεδομένα συμβιβάζονται από τον επικεφαλής λογιστή ή διευθυντή (σε περίπτωση απουσίας λογιστή) και επίσης υπογράφει.

Εάν δεν πραγματοποιήθηκε συναλλαγή με μετρητά καμία ημέρα ή ακόμη και ημέρες, το υπόλοιπο δεν χρειάζεται να γίνεται ανάληψη κάθε φορά: η τελευταία ανάληψη την ημέρα που πραγματοποιήθηκαν οι πράξεις θα θεωρείται το υπόλοιπο.

Ο έλεγχος του βιβλίου ταμείου διενεργείται από τον προϊστάμενο λογιστή της επιχείρησης. Σε περίπτωση απουσίας του, τον έλεγχο ασκεί ο επικεφαλής της επιχείρησης.

Σημειώνουμε και πάλι ότι από την 1η Ιουνίου 2014, ο επιχειρηματίας δεν είναι υποχρεωμένος, αλλά μπορεί να το κάνει αυτό για να οργανώσει τον έλεγχο και.

Παραγγελία παραλαβής

(PKO) έχει, σύμφωνα με τον Γενικό Ταξινομητή, τον αριθμό 0310001 και τεκμηριώνει την εκτέλεση συναλλαγών με μετρητά (παραλαβή μετρητών στο ταμείο). Η παραγγελία μπορεί να συμπληρωθεί τόσο χειροκίνητα όσο και σε υπολογιστή ή γραφομηχανή, δεν επιτρέπονται λεκέδες και διορθώσεις.

Εκτός από τον αριθμό εγγραφής, η παραγγελία πρέπει να έχει τα ακόλουθα στοιχεία:

- όνομα της επιχείρησης, δομική υποδιαίρεση (εάν είναι απαραίτητο) που υποδεικνύει κωδικούς σύμφωνα με το OKPO·

- ημερομηνία ολοκλήρωσης;

- αριθμός του αντίστοιχου λογαριασμού ή υπολογαριασμού (κατά τη διάρκεια της λογιστικής).

Ο ταμίας υποχρεούται να ελέγχει τα στοιχεία της παραγγελίας παραλαβής (για την ορθότητα και την πληρότητα), καθώς και τα συνημμένα έγγραφα.

Δελτίο ανάληψης

![]() Η Δαπάνη (RKO) έχει, σύμφωνα με τον Γενικό Ταξινομητή, τον αριθμό 0310002 και χρησιμεύει για τη διεκπεραίωση της έκδοσης κεφαλαίων από το ταμείο.

Η Δαπάνη (RKO) έχει, σύμφωνα με τον Γενικό Ταξινομητή, τον αριθμό 0310002 και χρησιμεύει για τη διεκπεραίωση της έκδοσης κεφαλαίων από το ταμείο.

Τα στοιχεία της εντολής δαπανών είναι ίδια με αυτά της απόδειξης, επιπλέον πρέπει να είναι επικυρωμένη από τον προϊστάμενο λογιστή και υπογεγραμμένη από τον προϊστάμενο (ή εξουσιοδοτημένο από αυτόν πρόσωπο).

Κατά την έκδοση κεφαλαίων, ο ταμίας πρέπει να ελέγξει με τον παραλήπτη μια απόδειξη (συμπληρώνεται μόνο από τον ίδιο τον παραλήπτη, το ποσό των ρουβλίων αναφέρεται με λέξεις, καπίκια - σε αριθμούς) και ένα έγγραφο ταυτότητας (μέσα στην επιχείρηση αυτό μπορεί να είναι πιστοποιητικό) . Ο ταμίας πρέπει να γράψει τα στοιχεία του εγγράφου.

Εάν η έκδοση κεφαλαίων γίνεται με αντιπρόσωπο, το όνομα του εξουσιοδοτημένου προσώπου αναγράφεται στη σειρά μετά το όνομα του παραλήπτη. Εάν, ταυτόχρονα, τα κεφάλαια εκδίδονται σύμφωνα με τη δήλωση, ο ταμίας πρέπει να γράψει «Με αντιπρόσωπο» πριν υπογράψει την απόδειξη. Το πληρεξούσιο επισυνάπτεται στην εντολή ή δήλωση.

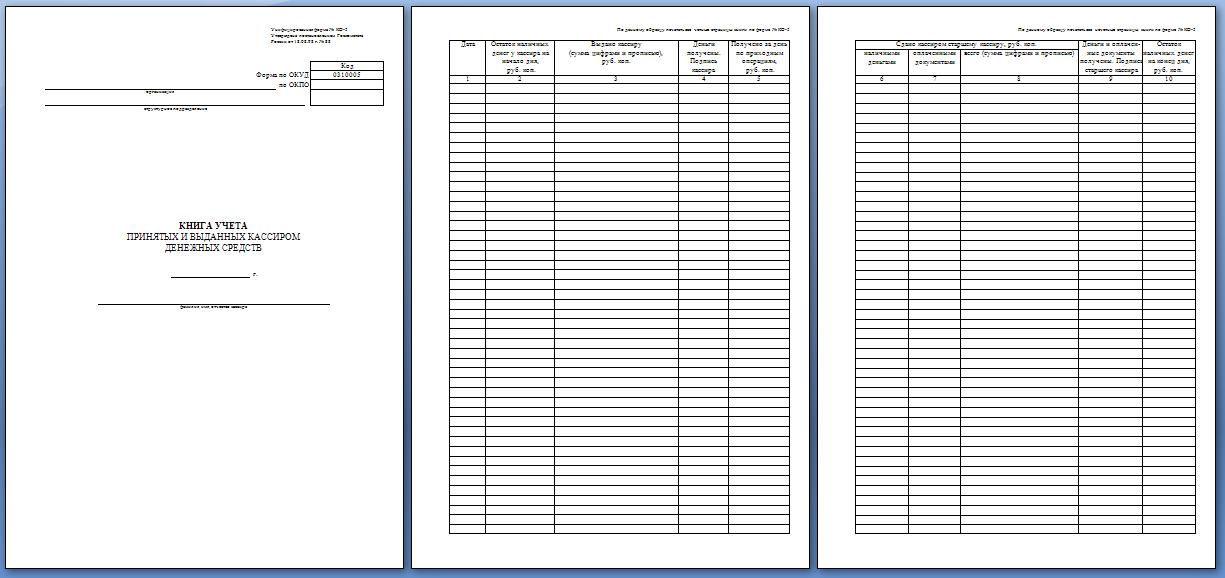

Βιβλίο μετρητών

Το βιβλίο ταμείου τηρείται από τον ανώτερο ταμία για την τεκμηρίωση των συναλλαγών με μετρητά μεταξύ αυτού και των υπόλοιπων ταμείων κατά τη διάρκεια της εργάσιμης ημέρας (για μια μικρή επιχείρηση, δεν χρειάζεται τέτοιο βιβλίο).

Ο κωδικός βιβλίου για το ΟΚ είναι 0310005.

Στην αρχή της εργάσιμης ημέρας, ο επικεφαλής λογιστής εκδίδει μετρητά στον απαραίτητο κύκλο ατόμων έναντι της υπογραφής στο βιβλίο, στο τέλος της εργάσιμης ημέρας, το υπόλοιπο των κεφαλαίων παραδίδεται επίσης έναντι της υπογραφής.

Εάν τα κεφάλαια εκδόθηκαν για την πληρωμή μισθών, πρέπει να λογιστικοποιηθούν πριν από τη λήξη της περιόδου που αναφέρεται στη μισθοδοσία.

Τα υπόλοιπα μη εκταμιευθέντα χρήματα σφραγίζονται καθημερινά σε φάκελο που αναγράφει το ακριβές ποσό και παραδίδεται στον αρχιλογιστή έναντι απόδειξης. Εάν μετά τη λήξη της περιόδου που αναγράφεται στο μισθολόγιο απομένει κάποιο ποσό, επιστρέφεται στο κεντρικό ταμείο, και γίνεται αντίστοιχη εγγραφή στο βιβλίο.

Διακανονισμός και μισθοδοσία

Αυτό το έγγραφο διατηρείται για την καταγραφή των ωρών εργασίας, των δεδουλευμένων, των εκπτώσεων και των πληρωμών στους υπαλλήλους της επιχείρησης. Κωδικός σύμφωνα με τον Γενικό Ταξινομητή - 0301009.

Η κατάσταση συντάσσεται από το λογιστήριο σε ένα αντίγραφο με βάση πρωτογενή έγγραφαλογιστική για την παραγωγή, τις πραγματικές ώρες εργασίας και τα παρόμοια. Εάν οι εργαζόμενοι λάβουν μισθοίστις τραπεζικές κάρτες καταρτίζεται μόνο μισθοδοσία.

Στη δήλωση αναφέρονται όλα τα ποσά που απαιτούνται για την έκδοση του εργαζομένου: μισθοί, κοινωνικές παροχές, επιδόματα και επιδόματα (καθώς και κρατήσεις και κρατήσεις). Το συνολικό ποσό των πληρωμών αναγράφεται στη σελίδα τίτλου.

Απέναντι από τα ονόματα των εργαζομένων που για κάποιο λόγο δεν έχουν καταβληθεί ημερομίσθια, αναγράφεται «κατατεθειμένοι». Στην τελευταία στήλη του εκκαθαριστικού σημειώνεται το συνολικό ποσό των πληρωμών, γίνονται οι διακανονισμοί μετρητών σε αυτό και ο αριθμός και η ημερομηνία της παραγγελίας καταγράφονται στο αντίγραφο κίνησης.

Θα πρέπει να σημειωθεί ότι όταν εκδίδει μισθούς και άλλες πληρωμές σε εργαζόμενους σε μετρητά, ο επιχειρηματίας υποχρεούται να σχηματίζει καταστάσεις διακανονισμού και πληρωμής (ή πληρωμής).

Δήλωση πληρωμής

Διατηρούνται για την καταγραφή της έκδοσης μισθών και άλλων πληρωμών στους εργαζόμενους. Ο κωδικός σύμφωνα με τον Γενικό Ταξινομητή είναι 0301011. Συντάσσεται με τον ίδιο τρόπο όπως η κατάσταση εκκαθάρισης και πληρωμής (διακανονισμού).

Οι μισθοί στους υπαλλήλους μπορούν επίσης να καταβληθούν σύμφωνα με εντολή εξόδων, αλλά είναι πιο λογικό να τηρούνται αρχεία στη δήλωση.

Η γενική τεκμηρίωση των συναλλαγών σε μετρητά πραγματοποιείται από τον επικεφαλής λογιστή (ή το πρόσωπο που τον αντικαθιστά) ή τον επικεφαλής. Δεν επιτρέπονται διορθώσεις σε έγγραφα.

Τι νέο υπάρχει το 2017

Το 2017 δίνει την ευκαιρία στις μικρές επιχειρήσεις να μην θέτουν όρια μετρητών στα ταμεία τους: μπορούν, χωρίς να παραβιάζουν τη νομοθεσία, να συγκεντρώσουν τα απαραίτητα ποσά.

Τη νέα χρονιά όλα τα ταμειακά παραστατικά παραμένουν ίδια, καθώς και η μορφή υποβολής τους:

- σε χάρτινη μορφή?

- μέσω ηλεκτρονικών συστημάτων.

Γενικά, δεν προβλέπονται μεγάλες αλλαγές το 2017. Μια καινοτομία μπορεί να είναι η υιοθέτηση του ομοσπονδιακού νόμου για αλλαγές στη χρήση ταμειακών μηχανών, καθώς και αλλαγές στον Κώδικα Διοικητικών Παραβάσεων. Μέχρι στιγμής, έχει εκπονηθεί μόνο σχέδιο νόμου, αλλά οι ειδικοί λένε ότι είναι πολύ πιθανό να εγκριθεί.

Ο νόμος θα κάνει τις εξής αλλαγές:

- υποχρεωτική μεταφορά των αποδείξεων μετρητών στους αγοραστές προϊόντων ·

- κατά την αγορά, η απόδειξη θα δημιουργηθεί και ηλεκτρονικά.

- το έγγραφο μετρητών που συντάσσεται με αυτόν τον τρόπο θα αποστέλλεται αυτόματα ηλεκτρονικά στην εφορία.

- κατόπιν ξεχωριστού αιτήματος του αγοραστή, ο επιχειρηματίας θα πρέπει να στείλει μια διπλή επιταγή ΗΛΕΚΤΡΟΝΙΚΗ ΔΙΕΥΘΥΝΣΗκαθορίζεται από τον πελάτη.

Εάν αυτό το νομοσχέδιο ψηφιστεί, όλοι οι επιχειρηματίες θα πρέπει να αντικαταστήσουν εξοπλισμό ή λογισμικό.

Η αποστολή πληροφοριών θα πρέπει να γίνεται μέσω διαχειριστών δεδομένων διαπιστευμένων από τις φορολογικές αρχές. Για παράβαση της διαδικασίας αναφοράς ή των προθεσμιών υποβολής της, επιβάλλεται διοικητική κύρωση στον παραβάτη. Προκειμένου να δοθεί χρόνος στους επιχειρηματίες να κάνουν τη μετάβαση σε νέο εξοπλισμό, το νομοσχέδιο σχεδιάζει να καθιερώσει μια μεταβατική περίοδο τουλάχιστον 5 ετών. Κατά τη διάρκεια αυτής της περιόδου, όλα τα πρόσωπα που υπόκεινται στο διάταγμα πρέπει να αγοράσουν εξοπλισμό, να τον διαμορφώσουν και να εγκαταστήσουν λογισμικό.

Έλεγχος συναλλαγών με μετρητά: Βίντεο

Κάθε επιχειρηματική συναλλαγή της επιχείρησης πρέπει να τεκμηριώνεται.

Οι συναλλαγές με μετρητά, δηλαδή η λήψη και η έκδοση χρημάτων εμπίπτουν σε αυτήν την κατηγορία, επομένως η νομοθεσία προβλέπει την τεκμηρίωση όλων των συναλλαγών σε μετρητά.

Αυτό περιγράφεται λεπτομερώς στους Κανονισμούς σχετικά με τη «Διαδικασία διεξαγωγής συναλλαγών σε μετρητά με τραπεζογραμμάτια και κέρματα της Τράπεζας της Ρωσίας στην επικράτεια Ρωσική Ομοσπονδία» της 12ης Οκτωβρίου 2011 αριθμ. 373-Π της Κεντρικής Τράπεζας (εφεξής ο Κανονισμός).

Εκεί, ειδικότερα, επισημαίνεται ότι οι επιχειρήσεις πρέπει να πραγματοποιούν συναλλαγές σε μετρητά χρησιμοποιώντας τυπικές διυπηρεσιακές μορφές πρωτογενούς λογιστικής τεκμηρίωσης για επιχειρήσεις και οργανισμούς που έχουν εγκριθεί από την Κρατική Στατιστική Επιτροπή της Ρωσίας και συμφωνούνται με το Υπουργείο Οικονομικών και την Κεντρική Τράπεζα της Ρωσίας.

Η Κρατική Στατιστική Επιτροπή της Ρωσικής Ομοσπονδίας ενέκρινε ενοποιημένες μορφές πρωτογενούς λογιστικής τεκμηρίωσης. Αυτά είναι τα έγγραφα με τα οποία πρέπει να τηρείται η τεκμηρίωση των συναλλαγών σε μετρητά που πραγματοποιούνται στην επιχείρηση:

- δελτίο απόσυρσης

- πιστωτικό σημείωμα

- κατάσταση μισθοδοσίας

- λογιστικό βιβλίο μετρητών που εισπράχθηκαν και εκδόθηκαν από το ταμείο

- δήλωση πληρωμής.

Ας σταθούμε λίγο περισσότερο στα έγγραφα που πρέπει να χρησιμοποιηθούν για την επισημοποίηση των συναλλαγών σε μετρητά της επιχείρησης. Όλα αυτά αντικατοπτρίζονται στον Πανρωσικό ταξινομητή της τεκμηρίωσης διαχείρισης OK 011-93.

Βιβλίο μετρητών

Το βιβλίο ταμείου (ΟΚ 0310004) είναι ένα έγγραφο που καταγράφει τα μετρητά που εισπράττει το ταμείο της επιχείρησης.

Το βιβλίο ταμείου (ΟΚ 0310004) είναι ένα έγγραφο που καταγράφει τα μετρητά που εισπράττει το ταμείο της επιχείρησης.

Η (πέμπτη) ενότητα των Κανονισμών είναι πλήρως αφιερωμένη σε αυτό το θέμα - τη σωστή τήρηση του βιβλίου ταμείου. Σημειώνει ότι το βιβλίο ταμείου μπορεί να τηρηθεί τόσο σε έντυπη όσο και σε ηλεκτρονική μορφή. .

Στην περίπτωση της παραδοσιακής λογιστικής, δηλ. σε χαρτί, όλα τα φύλλα του εγγράφου πρέπει να είναι αριθμημένα πριν από την έναρξη των σημειώσεων.

Το δεσμευτικό χαρτί πρέπει να υπογράφεται από τον προϊστάμενο λογιστή και τον επικεφαλής της επιχείρησης. Πρέπει επίσης να είναι πιστοποιημένο με τη σφραγίδα του οργανισμού ή του μεμονωμένου επιχειρηματία (εάν υπάρχει).

Εάν το βιβλίο τηρείται σε ηλεκτρονική μορφή, τότε πρέπει να ληφθούν όλα τα δυνατά μέτρα για να διασφαλιστεί ότι οι πληροφορίες στο βιβλίο δεν μπορούν να αλλάξουν ή να παραποιηθούν.

Οι εγγραφές σε ένα τέτοιο βιβλίο πρέπει να είναι πιστοποιημένες με ψηφιακές ηλεκτρονικές υπογραφές εξουσιοδοτημένων προσώπων. Η απόφαση για το πότε πρέπει να εκτυπώνονται οι πληροφορίες (μία φορά την ημέρα, εβδομαδιαία, τριμηνιαία, κ.λπ.) λαμβάνεται από τον διευθυντή.

Παράλληλα, θα πρέπει να ληφθεί υπόψη ότι σε περίπτωση εξωτερικού ελέγχου θα πρέπει να εκτυπωθεί το βιβλίο ταμείου.

Η αρίθμηση σελίδων πραγματοποιείται και στην ηλεκτρονική έκδοση του βιβλίου, οπότε εμφανίζεται αυτόματα, με χρονολογική σειρά.

Αντίγραφα των τυπωμένων φύλλων του βιβλίου ταμείου πρέπει να συλλέγονται σε ξεχωριστό φάκελο. Είναι καλύτερα να το κάνετε αυτό στο βαθμό της επιθυμίας ή της ικανότητας, αλλά να μην καθυστερήσετε: το βιβλίο πρέπει να συλλέγεται κατά τη διάρκεια του ημερολογιακού έτους.

Οι εγγραφές στο βιβλίο ταμείου πρέπει να γίνονται από τον ταμία, λαμβάνοντας πιστωτικές και χρεωστικές εντολές και μόνο για εκείνα τα χρήματα που πηγαίνουν απευθείας στο ταμείο.

Τα μετρητά που γίνονται δεκτά από τον τραπεζικό υποπράκτορα ή τον πράκτορα πληρωμών καταγράφονται στα βιβλία μετρητών που υποχρεούνται να τηρούν οι ίδιοι οι πράκτορες.

Ο ταμίας στο τέλος κάθε εργάσιμης ημέρας υποχρεούται να επαληθεύει τα στοιχεία του βιβλίου με τα στοιχεία όλων των ταμειακών εγγράφων και να καθορίζει το υπόλοιπο των μετρητών με την υπογραφή του. Περαιτέρω, η συμφωνία των στοιχείων πραγματοποιείται είτε από τον προϊστάμενο λογιστή είτε από τον επικεφαλής της επιχείρησης (εάν δεν υπάρχει λογιστής) και θέτει επίσης την υπογραφή του.

Εάν δεν πραγματοποιηθούν συναλλαγές με μετρητά καμία ημέρα ή και πολλές ημέρες, τότε κάθε φορά δεν χρειάζεται να γίνεται ανάληψη του υπολοίπου, καθώς το ποσό του υπολοίπου μπορεί να θεωρηθεί ως ανάληψη την τελευταία ημέρα που έγιναν οι συναλλαγές με μετρητά.

Εάν το βιβλίο μετρητών δεν τηρείται από τον ανώτερο ταμείο, αλλά απλώς από τον ταμία (ή τον αντικαταστάτη του υπάλληλο) οποιουδήποτε τμήματος, τότε μετά την ανάληψη του υπολοίπου μετρητών, αυτό το φύλλο του βιβλίου μετρητών μεταφέρεται στον επικεφαλής. Σε περίπτωση που το βιβλίο υπάρχει σε έντυπη μορφή, θα πρέπει να αποσταλεί ένα σχισμένο φύλλο, εάν το βιβλίο είναι ηλεκτρονικό - εκτύπωση.

Ο επικεφαλής λογιστής της επιχείρησης ελέγχει την τήρηση του βιβλίου μετρητών, και σε περίπτωση απουσίας του - ο επικεφαλής.

Παραγγελία παραλαβής

PKO - εντολή παραλαβής μετρητών σύμφωνα με τον Γενικό Ταξινομητή έχει τον αριθμό 0310001 και εξυπηρετεί τεκμηρίωσηόλες οι συναλλαγές με μετρητά, δηλαδή οι αποδείξεις μετρητών στο ταμείο.

Η παραγγελία συμπληρώνεται τόσο χειροκίνητα όσο και σε υπολογιστή ή σε γραφομηχανή. Σε καμία περίπτωση δεν επιτρέπονται διορθώσεις και στυπώματα . Εκτός από τον αριθμό εγγραφής, η παραγγελία πρέπει να έχει τα ακόλουθα στοιχεία:

- όνομα του οργανισμού ή της δομικής μονάδας

- αναγράφοντας τους κωδικούς και τη δομική του υποδιαίρεση κατά Ο.Κ.Π.Ο

- Ημερομηνία ολοκλήρωσης

- υπολογαριασμός ή αριθμός λογαριασμού συμψηφισμού.

Ο ταμίας πρέπει να ελέγξει όλα τα στοιχεία που περιέχονται στην απόδειξη για την πληρότητα και την ορθότητα όλων των συνημμένων εγγράφων.

Δελτίο ανάληψης

RKO - ένα ένταλμα μετρητών λογαριασμού σύμφωνα με τον Γενικό Ταξινομητή έχει τον αριθμό 0310002 και είναι απαραίτητο για την επεξεργασία της έκδοσης κεφαλαίων από το ταμείο της επιχείρησης.

Τα στοιχεία μιας εξερχόμενης παραγγελίας δεν διαφέρουν από τα στοιχεία μιας εισερχόμενης· πρέπει να είναι πιστοποιημένα από τον προϊστάμενο λογιστή της επιχείρησης και να υπογράφονται είτε από τον επικεφαλής είτε από άτομο εξουσιοδοτημένο από τον επικεφαλής.

Ο ταμίας, που εκδίδει κεφάλαια, είναι υποχρεωμένος να ελέγξει με τον παραλήπτη μια απόδειξη, η οποία συμπληρώνεται μόνο από τον παραλήπτη και όπου το ποσό των ρουβλίων πρέπει να αναφέρεται με λέξεις και καπίκια - με αριθμούς. Χρειάζεστε επίσης ένα έγγραφο που να επιβεβαιώνει την ταυτότητά σας (μπορεί να είναι ακόμη και πιστοποιητικό), καθώς και τα στοιχεία του εγγράφου.

Εάν τα χρήματα εκδίδονται με αντιπρόσωπο, το όνομα του εξουσιοδοτημένου προσώπου πρέπει να αναγράφεται στην παραγγελία μετά το πλήρες όνομα του παραλήπτη. Κατά την έκδοση κεφαλαίων σύμφωνα με τη δήλωση, πριν από μια απόδειξη παραλαβής, ο ταμίας πρέπει να κάνει μια κατάλληλη σημείωση - "Με αντιπρόσωπο". Το ίδιο το πληρεξούσιο επισυνάπτεται στο ένταλμα ή στη δήλωση.

Λογιστικό βιβλίο για μετρητά που λαμβάνονται και εκδίδονται από το ταμείο

Καταχώρηση συναλλαγών με μετρητά

Το βιβλίο κεφαλαίων πρέπει να τηρείται από τον ανώτερο ταμία και προορίζεται για την τεκμηρίωση συναλλαγών σε μετρητά που πραγματοποιούνται μεταξύ του ανώτερου ταμία της επιχείρησης και των υπόλοιπων ταμείων κατά τη διάρκεια της εργάσιμης ημέρας. Αυτή η λογιστική τηρείται μόνο σε μεγάλες επιχειρήσεις· σε μια μικρή εταιρεία, απλά δεν υπάρχει ανάγκη για ένα τέτοιο βιβλίο. Κωδικός βιβλίου σύμφωνα με το ΟΚ 0310005.

Στην αρχή κάθε εργάσιμης ημέρας, ο επικεφαλής λογιστής δίνει μετρητά στον απαραίτητο κύκλο ανθρώπων έναντι της υπογραφής στο βιβλίο και στο τέλος της εργασίας παραδίδεται το υπόλοιπο των κεφαλαίων έναντι της υπογραφής.

Εάν τα κεφάλαια εκδίδονται για την πληρωμή μισθών, πρέπει να λογιστικοποιηθούν πριν από τη λήξη της περιόδου που αναγράφεται στο μισθολόγιο. Τα υπόλοιπα χρήματα σφραγίζονται καθημερινά σε φάκελο με ακριβή αναγραφή του ποσού, και παραδίδονται έναντι απόδειξης στον αρχιλογιστή. Εάν στο τέλος της περιόδου που σημειώνεται στο μισθολόγιο απομένει κάποιο ποσό, τότε πρέπει να επιστραφεί στο κεντρικό ταμείο.

Διακανονισμός και μισθοδοσία

Αυτό είναι ένα έγγραφο που λαμβάνει υπόψη τις ώρες εργασίας, τα δεδουλευμένα, τις κρατήσεις και τις πληρωμές στους υπαλλήλους της επιχείρησης. Σύμφωνα με τον γενικό ταξινομητή - κωδικός 0301009.

Η κατάσταση συντάσσεται στο λογιστήριο σε ένα μόνο αντίγραφο με βάση τα κύρια έγγραφα για τη λογιστική για τις πραγματικές ώρες εργασίας, την παραγωγή κ.λπ.

Εάν οι εργαζόμενοι μεταφερθούν μισθοί σε τραπεζικές κάρτες, τότε καταρτίζεται μόνο μισθοδοσία.

Αυτή η δήλωση πρέπει να αναφέρει τα ποσά που απαιτούνται για την έκδοση του εργαζομένου: πρόκειται για μισθούς, επιδόματα και επιδόματα, κοινωνικές παροχές, καθώς και όλες τις κρατήσεις και μειώσεις . Το συνολικό ποσό αντικατοπτρίζεται στη σελίδα τίτλου.

Εάν για κάποιο λόγο, στο τέλος μιας ορισμένης περιόδου, ο μισθός δεν καταβλήθηκε στους υπαλλήλους, ο λογιστής κάνει μια σημείωση - "κατατίθεται". Η τελευταία στήλη της κατάστασης περιέχει πληροφορίες για το συνολικό ποσό πληρωμών και καταρτίζεται ένα RKO για αυτό. Ο αριθμός και η ημερομηνία της παραγγελίας καταγράφονται στη δήλωση

Δήλωση πληρωμής

Το έγγραφο αυτό διατηρείται για την καταγραφή της έκδοσης μισθών και άλλων πληρωμών σε υπαλλήλους της επιχείρησης. Σύμφωνα με τον γενικό ταξινομητή - κωδικός 0301011.

Η κατάσταση συντάσσεται με τον ίδιο τρόπο με τον διακανονισμό και την πληρωμή. Μερικές φορές οι μισθοί καταβάλλονται στους υπαλλήλους σύμφωνα με ταμειακή εντολή δαπανών, ωστόσο, είναι πιο λογικό να τηρούνται τέτοια αρχεία στη δήλωση.

Όλη η τεκμηρίωση των συναλλαγών σε μετρητά πραγματοποιείται από τον επικεφαλής λογιστή (ή πρόσωπο που τον αντικαθιστά) ή από τον επικεφαλής. Δεν επιτρέπονται διορθώσεις στα έγγραφα.

ΒΟΗΘΟΣ ΔΙΕΥΘΥΝΤΗ

στους φόρους

LLC "Ramses"

ΣΕ ΠρόσφαταΟι ηλεκτρονικές τεχνολογίες γίνονται όλο και περισσότερο μέρος της ζωής μας. Σύμφωνα με τη στρατηγική για την ανάπτυξη των μικρών και μεσαίων επιχειρήσεων στη Ρωσική Ομοσπονδία για την περίοδο έως το 2030 (Διάταγμα αριθ. 1083-r της 02.06.2016), σχεδιάζεται να γίνει σταδιακή μετάβαση στη χρήση λογισμικού που επιτρέπει τη μεταφορά δεδομένων σε ηλεκτρονική μορφή. Επομένως, σύντομα, όπως φαίνεται, εταιρείες και επιχειρηματίες θα αναγκαστούν να χρησιμοποιήσουν νέες ταμειακές μηχανές με διαβίβαση στοιχείων στην εφορία.

Το κύριο έγγραφο που ρυθμίζει την εκτέλεση συναλλαγών σε μετρητά είναι η Οδηγία της Τράπεζας της Ρωσίας με ημερομηνία 11 Μαρτίου 2014 No. 3210-U (όπως τροποποιήθηκε στις 3 Φεβρουαρίου 2015) «Σχετικά με τη διαδικασία διεξαγωγής συναλλαγών σε μετρητά από νομικά πρόσωπα και το απλοποιημένο Διαδικασία Διενέργειας Συναλλαγών σε Μετρητά από Ατομικούς Επιχειρηματίες και Μικρές Επιχειρήσεις».

ΚΑΛΟ ΝΑ ΞΕΡΩ

Οι συναλλαγές σε μετρητά μπορούν να πραγματοποιηθούν από τον επικεφαλής.

Τα ταμειακά έγγραφα εκδίδονται:

- αρχιλογιστής;

- έναν λογιστή ή άλλο υπάλληλο (συμπεριλαμβανομένου ενός ταμία) που καθορίζεται στο διοικητικό έγγραφο ή έναν υπάλληλο νομική οντότητα, φυσικό πρόσωπο με το οποίο έχουν συναφθεί συμβάσεις για την παροχή λογιστικών υπηρεσιών (εφεξής καλούμενος λογιστής)·

- επικεφαλής (σε περίπτωση απουσίας του αρχιλογιστή και του λογιστή).

Ο ταμίας δέχεται μετρητά με φύλλο, μέτρηση τεμαχίων.

Τα μετρητά γίνονται δεκτά από τον ταμία με τέτοιο τρόπο ώστε ο καταθέτης να μπορεί να παρατηρήσει τις ενέργειες του ταμία.

Τα έγγραφα μπορούν να εκδοθούν σε χαρτί ή σε ηλεκτρονική μορφή.

ΚΑΛΟ ΝΑ ΞΕΡΩ

Ένα νομικό πρόσωπο, ένας μεμονωμένος επιχειρηματίας μπορεί να πραγματοποιεί συναλλαγές σε μετρητά χρησιμοποιώντας λογισμικό και υλικό.

απόδειξη

Οι υποχρεωτικές λεπτομέρειες της επιταγής ταμείου περιλαμβάνουν:

1) το όνομα και τον ΑΦΜ του οργανισμού σας.

2) Αριθμός σειράς CCP.

3) αύξων αριθμός της επιταγής.

4) ημερομηνία και ώρα αγοράς (παροχή υπηρεσιών).

5) το κόστος της αγοράς (υπηρεσίας), ενώ το ποσό του ΦΠΑ ενδέχεται να μην αναγράφεται.

6) σημάδι του δημοσιονομικού καθεστώτος.

Παράδειγμα 1

Ο έλεγχος της διαθεσιμότητας των απαραίτητων στοιχείων στην ταμειακή απόδειξη πραγματοποιείται κατά την εγγραφή της ταμειακής μηχανής στην Ομοσπονδιακή Φορολογική Υπηρεσία. Λόγω της απουσίας τους, η εγγραφή των ταμειακών μηχανών μπορεί να απορριφθεί (επιστολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας με ημερομηνία 06.03.2013 No. AC-4-2 / 3777).

ΚΑΛΟ ΝΑ ΞΕΡΩ

Άλλα έγγραφα που συντάσσονται στο πλαίσιο συναλλαγών σε μετρητά θα πρέπει να διακρίνονται από τα έγγραφα μετρητών:

- βιβλίο μετρητών?

- βιβλίο λογιστικής κεφαλαίων που λαμβάνονται και εκδίδονται από το ταμείο·

- δικαιολογητικά (εκκαθαριστικά και εκκαθαριστικά, εκκαθαριστικά πληρωμών, αιτήσεις, τιμολόγια, λοιπά έγγραφα) κ.λπ.

Απόδειξη πώλησης, απόδειξη ή άλλο έγγραφο που επιβεβαιώνει τη λήψη κεφαλαίων για το σχετικό προϊόν (εργασία, υπηρεσία)

Το καθορισμένο έγγραφο εκδίδεται κατά τη στιγμή της πληρωμής για τα αγαθά (εργασία, υπηρεσίες) και πρέπει να περιέχει τις ακόλουθες πληροφορίες:

- Τίτλος του εγγράφου·

- τον αύξοντα αριθμό του εγγράφου, την ημερομηνία έκδοσής του·

- όνομα - για έναν οργανισμό (επώνυμο, όνομα, πατρώνυμο - για μεμονωμένο επιχειρηματία).

- αριθμός φορολογικού μητρώου που έχει εκχωρηθεί στον οργανισμό ( ατομικός επιχειρηματίας), εξέδωσε (εκδόθηκε) το έγγραφο·

- όνομα και ποσότητα των πληρωμένων αγορασθέντων αγαθών (εργασία που εκτελείται, παρεχόμενες υπηρεσίες).

- το ποσό της πληρωμής που έγινε σε μετρητά και (ή) με χρήση κάρτας πληρωμής, σε ρούβλια·

- θέση, επώνυμο και αρχικά του προσώπου που εξέδωσε το έγγραφο και την προσωπική του υπογραφή.

Το έντυπο της απόδειξης πώλησης δεν έχει εγκριθεί επίσημα, επομένως οι φορολογούμενοι μπορούν να το αναπτύξουν μόνοι τους (επιστολή του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 30 Ιουνίου 2011 Αρ. 03-11-11 / 107).

Παράδειγμα 2

Είναι δυνατή η αντικατάσταση των αποδείξεων μετρητών με αποδείξεις πωλήσεων, για παράδειγμα, όταν συνδυάζονται τα φορολογικά καθεστώτα του UTII και του STS όσον αφορά την εφαρμογή ενιαίου φόρου στο τεκμαρτό εισόδημα.

ΚΑΛΟ ΝΑ ΞΕΡΩ

Τα κύρια λογιστικά έγγραφα και τα παραρτήματά τους, τα οποία κατέγραφαν το γεγονός μιας επιχειρηματικής συναλλαγής και χρησίμευσαν ως βάση για τα λογιστικά αρχεία (συμπεριλαμβανομένων εγγράφων μετρητών και βιβλίων, εντάλματα, προκαταβολές), υπόκεινται σε αποθήκευση για πέντε χρόνια.

Εισερχόμενη παραγγελία μετρητών

Η απόδειξη κεφαλαίων μπορεί να εκδοθεί με εισερχόμενη εντολή μετρητών. Η μορφή του ορίζεται με νόμο - έντυπο ΚΟ-1.

Δεδομένου ότι η εισερχόμενη εντολή μετρητών καθορίστηκε με το Διάταγμα της Κρατικής Στατιστικής Επιτροπής της Ρωσικής Ομοσπονδίας της 18ης Αυγούστου 1998 αριθ. 88 (όπως τροποποιήθηκε στις 3 Μαΐου 2000) «Σχετικά με την έγκριση ενοποιημένων μορφών πρωτογενούς λογιστικής τεκμηρίωσης για τη λογιστική των μετρητών συναλλαγές, για τη λογιστική των αποτελεσμάτων απογραφής», τότε, κατά συνέπεια, δεν απαιτείται η εφεύρεση και η ανάπτυξη της μορφής του και όλες οι λεπτομέρειες καθορίζονται στη μορφή που έχει αναπτυχθεί από το νόμο.

Κατά την καταχώρηση των εσόδων στο ταμείο της επιχείρησης εκδίδεται εντολή παραλαβής μετρητών. Κατά την πώληση αγαθών (έργα, υπηρεσίες) σε μετρητά, όταν εκδίδεται απόδειξη μετρητών στον αγοραστή, στο τέλος της βάρδιας εργασίας, συντάσσεται μια απόδειξη μετρητών για ολόκληρο το ποσό των εσόδων σε μετρητά (ρήτρα 5.2 ρήτρα 5 της Οδηγίας αριθ. 3210-U, ρήτρα 3 της επιστολής της Ομοσπονδιακής Φορολογικής Υπηρεσίας της 9ης Ιουλίου 2014 Αρ. ED-4-2 / 13338).

Η εισερχόμενη ταμειακή εντολή εκδίδεται σε ένα αντίγραφο από υπάλληλο του λογιστηρίου, υπογεγραμμένη από τον προϊστάμενο λογιστή ή εξουσιοδοτημένο προς τούτο πρόσωπο.

Η απόδειξη της εντολής είσπραξης μετρητών υπογράφεται από τον προϊστάμενο λογιστή ή εξουσιοδοτημένο πρόσωπο και ο ταμίας, επικυρωμένος με τη σφραγίδα (σφραγίδα) του ταμείου, καταχωρισμένος στο μητρώο ταμειακών παραστατικών παραλαβής και εξόδων (έντυπο αριθ. Η παραγγελία μετρητών παραμένει στο ταμείο.

Ας δώσουμε ένα παράδειγμα σχεδίασης.

![]()

Ένταλμα μετρητών λογαριασμού

Τα εντάλματα μετρητών δαπανών εκδίδονται σε περιπτώσεις που είναι απαραίτητη η έκδοση μετρητών από το ταμείο. Υπάρχουν πολλές τέτοιες περιπτώσεις στην πράξη (για παράδειγμα, στην περίπτωση πληρωμής μισθών όχι στην κάρτα, αλλά με έκδοση μέσω του ταμείου στον υπάλληλο ή εάν πρέπει να αγοράσετε χαρτικά και τα χρήματα εκδίδονται σύμφωνα με το λογαριασμό του υπαλλήλου).

Το έντυπο της ταμειακής εντολής διακανονισμού εγκρίνεται επίσης με το Διάταγμα της Κρατικής Στατιστικής Επιτροπής της Ρωσικής Ομοσπονδίας της 18ης Αυγούστου 1998 Αρ. 88, επομένως δεν υπάρχουν υποχρεωτικές λεπτομέρειες για αυτό το έντυπο. Εκδίδεται σημείωμα εξόδου με τη μορφή ΚΟ-2. Ταυτόχρονα, μια εξερχόμενη εντολή μετρητών χρησιμοποιείται για την έκδοση μετρητών από το ταμείο του οργανισμού, η μορφή της προβλέπει την υποχρεωτική αναγραφή του επωνύμου, του ονόματος, του πατρώνυμου του παραλήπτη των κεφαλαίων και των στοιχείων ενός εγγράφου ταυτότητας (διάταγμα ανώτατο δικαστήριο RF με ημερομηνία 15 Ιουνίου 2015 Αρ. 25-AD15-3).

Μια εξερχόμενη εντολή μετρητών εκδίδεται σε ένα αντίγραφο από έναν υπάλληλο του λογιστηρίου, υπογεγραμμένη από τον επικεφαλής του οργανισμού και τον επικεφαλής λογιστή ή πρόσωπο που είναι εξουσιοδοτημένο να το κάνει και εγγράφεται στο ημερολόγιο για την καταχώριση εισερχόμενων και εξερχόμενων εγγράφων μετρητών (έντυπο αρ. ΚΟ-3).

ΘΕΣΗ ΤΗΣ ΤΡΑΠΕΖΑΣ ΤΗΣ ΡΩΣΙΑΣ

Αν ΧΩΡΟΣ ΕΡΓΑΣΙΑΣο λογιστής αφαιρείται γεωγραφικά από το ταμείο, τα ταμειακά έγγραφα μπορούν να εκδοθούν από τον λογιστή σε ηλεκτρονική μορφή χρησιμοποιώντας ηλεκτρονική υπογραφή και να μεταφερθούν στο ταμείο για εκτύπωση σε χαρτί. Προφανώς και ο αρχιλογιστής και ο προϊστάμενος δικαιούνται να συντάσσουν ταμειακά έγγραφα σε ηλεκτρονική μορφή. Στο έντυπο έγγραφο ο ταμίας θέτει υπογραφή και αποτύπωμα σφραγίδας (σφραγίδα).

Καταχώρηση ταμειακών εγγράφων σε ηλεκτρονική μορφή

Επί του παρόντος, δεν υπάρχει υποχρέωση έκδοσης ταμειακών παραστατικών σε ηλεκτρονική μορφή. Ωστόσο, από το 2014, κατέστη δυνατή η σύνταξη εγγράφων σε ηλεκτρονική μορφή. Ποια είναι η ευκολία κατάθεσης εγγράφων σε ηλεκτρονική μορφή;

Πρώτα, αυτό επιταχύνει τους διακανονισμούς μεταξύ των μερών.

κατα δευτερον, οι επιταγές, οι αποδείξεις, το βιβλιάριο μετρητών και η μισθοδοσία παραμένουν σε ηλεκτρονική μορφή και σε περίπτωση αμφισβητούμενης κατάστασης μπορούν πάντα να χρησιμοποιηθούν ως αποδεικτικά στοιχεία.

Οι απαιτήσεις για την εκτέλεση εγγράφων μετρητών σε ηλεκτρονική μορφή καθορίζονται στην Οδηγία της Τράπεζας της Ρωσίας της 11ης Μαρτίου 2014 No. 3210-U. Τα χαρακτηριστικά της ηλεκτρονικής επεξεργασίας εγγράφων περιλαμβάνουν τα ακόλουθα:

1. Τα ηλεκτρονικά ταμειακά έγγραφα μπορούν να εκδοθούν και να αποθηκευτούν σε ηλεκτρονική μορφή χωρίς εκτύπωση. Μια εντολή μεταφοράς αξιών που δεν περιέχει την υπογραφή του πελάτη (πληρωτής, παραλήπτης), μια εντολή μετρητών σε νόμισμα, μια κατάσταση κύκλου εργασιών, ένας ισολογισμός, ένα βιβλίο εγγραφής ανοιχτών λογαριασμών μπορεί πλέον να αποθηκευτεί σε ηλεκτρονική μορφή έντυπο (Οδηγία της Τράπεζας της Ρωσίας με ημερομηνία 08.12.2014 No. 3472-U).

Ωστόσο, σε ορισμένες περιπτώσεις, τα έγγραφα πρέπει να εκτυπωθούν. Τέτοιες περιπτώσεις περιλαμβάνουν την ανάγκη εκτύπωσης εισερχόμενων εντολών μετρητών, εξερχόμενων εντολών μετρητών και φύλλων μισθοδοσίας.

Ποιοι κίνδυνοι προκύπτουν εάν η εταιρεία δεν έχει εκτυπώσει τα έγγραφα; Αν οι εφορίες αντιληφθούν το γεγονός της μη εκτύπωσης όταν φορολογικός έλεγχος, τότε μπορούν να προσβάλουν στον οργανισμό (επιχειρηματία) για παράβαση της διαδικασίας διενέργειας συναλλαγών σε μετρητά και μη λήψης εσόδων.

Πρόστιμο για επιχειρήσεις - έως 50.000 ρούβλια, για επιχειρηματίες - έως 5.000 ρούβλια. (Άρθρα 2.4 και 15.1 του Κώδικα Διοικητικών Αδικημάτων της Ρωσικής Ομοσπονδίας). Θα είναι δυνατή η ακύρωση του προστίμου μόνο στο δικαστήριο (αποφάσεις της Ομοσπονδιακής Αντιμονοπωλιακής Υπηρεσίας της Περιφέρειας της Μόσχας με ημερομηνία 11 Μαρτίου 2009 Αρ. KA-A40 / 1416-089 και της Ομοσπονδιακής Αντιμονοπωλιακής Υπηρεσίας της Περιφέρειας του Βόλγα με ημερομηνία 17 Μαρτίου 2010 αριθμ. Α12-19131 / 2009).

ΚΑΛΟ ΝΑ ΞΕΡΩ

Τα έγγραφα σε ηλεκτρονική μορφή συντάσσονται με τεχνικά μέσα που διασφαλίζουν την προστασία τους από μη εξουσιοδοτημένη πρόσβαση, παραμόρφωση και απώλεια πληροφοριών και υπογράφονται με ηλεκτρονικές υπογραφές σύμφωνα με τις απαιτήσεις του ομοσπονδιακού νόμου αριθ. 63-FZ της 6ης Απριλίου 2011. Τα έγγραφα που συντάσσονται σε ηλεκτρονική μορφή δεν μπορούν να τροποποιηθούν μετά την υπογραφή τους.

2. Τα έγγραφα σε ηλεκτρονική μορφή συντάσσονται με τεχνικά μέσα, λαμβάνοντας υπόψη την προστασία τους από μη εξουσιοδοτημένη πρόσβαση, παραμόρφωση και απώλεια πληροφοριών. Ωστόσο, όσον αφορά την υπογραφή τέτοιων εγγράφων, ενδέχεται να προκύψουν ερωτήματα σχετικά με την εφαρμογή της υπογραφής.

Σύμφωνα με το Μέρος 2 του Άρθ. 6 του νόμου αριθ. 63-FZ, πληροφορίες σε ηλεκτρονική μορφή υπογεγραμμένες με απλή ηλεκτρονική υπογραφή ή μη επιβεβλημένη ηλεκτρονική υπογραφή αναγνωρίζονται ως ηλεκτρονικό έγγραφο ισοδύναμο με έντυπο έγγραφο υπογεγραμμένο με χειρόγραφη υπογραφή, σε περιπτώσεις που ορίζονται από ομοσπονδιακούς νόμους, ρυθμιστικές νομικές πράξεις που εκδίδονται σύμφωνα με αυτές ή συμφωνία μεταξύ των συμμετεχόντων στην ηλεκτρονική αλληλεπίδραση. Οι κανονιστικές νομικές πράξεις και οι συμφωνίες μεταξύ συμμετεχόντων στην ηλεκτρονική αλληλεπίδραση που θεσπίζουν περιπτώσεις αναγνώρισης ηλεκτρονικών εγγράφων που υπογράφονται με μη έγκυρη ηλεκτρονική υπογραφή ως ισοδύναμα με έντυπα έγγραφα που υπογράφονται με χειρόγραφη υπογραφή θα πρέπει να προβλέπουν τη διαδικασία επαλήθευσης ηλεκτρονικής υπογραφής.

Έτσι, με την παρουσία μιας νομικά έγκυρης συμφωνίας, τα επιχειρηματικά μέρη μπορούν να οργανώσουν ηλεκτρονική διαχείριση εγγράφων χρησιμοποιώντας μια απλή και (ή) βελτιωμένη ηλεκτρονική υπογραφή χωρίς επιφύλαξη (επιστολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας με ημερομηνία 17 Ιανουαρίου 2014 Αρ. PA-4-6 / 489).

3. Τα έγγραφα σε ηλεκτρονική μορφή συντάσσονται με τεχνικά μέσα, λαμβάνοντας υπόψη την προστασία τους από μη εξουσιοδοτημένη πρόσβαση, παραμόρφωση και απώλεια πληροφοριών. Τα έγγραφα που εκτελούνται σε ηλεκτρονική μορφή υπογράφονται με ηλεκτρονικές υπογραφές σύμφωνα με τις απαιτήσεις του ομοσπονδιακού νόμου της 6ης Απριλίου 2011 αριθ. 63-FZ "Σχετικά με την ηλεκτρονική υπογραφή".

4. Δεν επιτρέπονται διορθώσεις στα ηλεκτρονικά ταμειακά έγγραφα.

5. Σύμφωνα με το διάταγμα της Τράπεζας της Ρωσίας αριθ. , ο επικεφαλής), καθώς και ο ταμίας. Ταυτόχρονα, ο όρος "λογιστής" σημαίνει έναν λογιστή ή άλλο υπάλληλο (συμπεριλαμβανομένου του ταμία) που καθορίζεται σε διοικητικό έγγραφο ή έναν υπάλληλο νομικής οντότητας, άτομομε τους οποίους έχουν συναφθεί συμβάσεις παροχής λογιστικών υπηρεσιών.

ΚΑΛΟ ΝΑ ΞΕΡΩ

Η εκτέλεση μετρητών σε ηλεκτρονική μορφή σημαίνει την πλήρωσή τους με χρήση λογισμικού και υλικού. Σε αυτή την περίπτωση, δεν μιλάμε για τη σύνταξη ενός εγγράφου σε υπολογιστή και την εκτύπωσή του (θα είναι ακόμα ένα έγγραφο σε χαρτί), αλλά για μια εντελώς ηλεκτρονική φόρμα. Δηλαδή, ένα ηλεκτρονικό παραστατικό μετρητών είναι ένα έγγραφο που συμπληρώνεται μόνο σε υπολογιστή χρησιμοποιώντας πρόγραμμα και υπογράφεται με ηλεκτρονική υπογραφή.

6. Υπάρχουν δυνατότητες ταυτόχρονης έκδοσης ηλεκτρονικού εγγράφου (για παράδειγμα, εισιτηρίου),

και ένα ηλεκτρονικό παραστατικό μετρητών (για παράδειγμα, μια επιταγή).

Η ρήτρα 2 της εντολής αριθ. 134 του Υπουργείου Μεταφορών της Ρωσίας της 8ης Νοεμβρίου 2006 και η ρήτρα 2 της εντολής αριθ. το κουπόνι είναι μορφές αυστηρής λογοδοσίας. Τα έντυπα των ηλεκτρονικών εισιτηρίων, καθώς και οι λεπτομέρειες του δρομολογίου / κουπονιού παραλαβής και ελέγχου, εγκρίθηκαν από το Υπουργείο Μεταφορών της Ρωσίας σύμφωνα με την ρήτρα 5 των Κανονισμών που εγκρίθηκαν με Διάταγμα της Κυβέρνησης της Ρωσικής Ομοσπονδίας της 06.05. 2008 Αρ. 359. Επομένως, τέτοια έγγραφα είναι ισοδύναμα προκειμένου να επιβεβαιωθεί το γεγονός των διακανονισμών με χρήση μετρητών ή καρτών πληρωμής με επιταγές ταμειακών μηχανών.

Συμπερασματικά, θα πρέπει να σημειωθεί ότι στην περίπτωση της μετάβασης σε έγγραφα μετρητών σε ηλεκτρονική μορφή, είναι σκόπιμο να καθοριστεί μια τέτοια μετάβαση στη λογιστική πολιτική της εταιρείας, ειδικότερα, είναι απαραίτητο να υποδεικνύονται ποια έγγραφα χρησιμοποιούνται σε ηλεκτρονική μορφή, πώς αποθηκεύονται και ποια χαρακτηριστικά χρήσης είναι τυπικά για την οργάνωση της σύμβασης.

Πρόσβαση σε πλήρη κείμεναάρθρα με συνδρομή. Αρκετά άρθρα σε κάθε τεύχος είναι δημόσια. Μπορείτε επίσης να αποκτήσετε ένα από τα τεύχη του περιοδικού δωρεάν. Αν σας αρέσει το περιοδικό μας, μπορείτε να λάβετε πληροφορίες συνδρομής. Ακολουθεί μια λίστα με συνδρομές που σας επιτρέπουν να διαβάσετε αυτό το άρθρο:

Εκτέλεση ταμειακών εγγράφων από το ταμείο

Ο ταμίας κατά την παραλαβή εισερχόμενων και εξερχόμενων εντολών μετρητών ή εγγράφων που τις αντικαθιστούν:

- ελέγχει την παρουσία και τη γνησιότητα της υπογραφής του προϊσταμένου λογιστή στα έγγραφα και στο ένταλμα μετρητών δαπανών ή σε έγγραφο που το αντικαθιστά - την επιτρεπτή επιγραφή (υπογραφή) του επικεφαλής της επιχείρησης ή των προσώπων που είναι εξουσιοδοτημένα να το πράξουν.

- ελέγχει την ορθότητα των εγγράφων.

– ελέγχει την παρουσία των αιτήσεων που αναφέρονται στα έγγραφα.

Σε περίπτωση μη συμμόρφωσης με μία από αυτές τις απαιτήσεις, ο ταμίας επιστρέφει τα έγγραφα στον λογιστή για σωστή επεξεργασία.

Σε περίπτωση συμμόρφωσης με όλες τις παραπάνω απαιτήσεις και συμμόρφωσης εγγράφων, το ταμείο δέχεται μετρητά. Κατά την αποδοχή μετρητών, ο ταμίας ελέγχει τη φερεγγυότητά τους σύμφωνα με τα Σημάδια φερεγγυότητας τραπεζογραμματίων και τους Κανόνες για την ανταλλαγή τραπεζογραμματίων και κερμάτων της Τράπεζας της Ρωσίας, που εγκρίθηκαν από την Κεντρική Τράπεζα της Ρωσικής Ομοσπονδίας στις 26 Δεκεμβρίου 2006 αρ. 1778 -U, και τον κανονισμό για τη διαδικασία διεξαγωγής συναλλαγών σε μετρητά και τους κανόνες αποθήκευσης, μεταφοράς και συλλογής τραπεζογραμματίων και κερμάτων της Τράπεζας της Ρωσίας σε πιστωτικά ιδρύματα στην επικράτεια της Ρωσικής Ομοσπονδίας, που εγκρίθηκε από την Κεντρική Τράπεζα της Ρωσίας Ομοσπονδία στις 24 Απριλίου 2008 Αρ.318-Π.

Το ποσό που λαμβάνει ο ταμίας πρέπει να αντιστοιχεί στο ποσό που αναγράφεται στην εισερχόμενη ταμειακή εντολή.

Μετά την παραλαβή των χρημάτων, ο ταμίας υπογράφει την απόδειξη και αποκρυπτογραφεί την υπογραφή (βάζει επώνυμο και αρχικά), βεβαιώνει με τη σφραγίδα (σφραγίδα) του ταμείου. Απόδειξη στην απόδειξη ταμείου, υπογεγραμμένη από τον προϊστάμενο λογιστή και τον εξουσιοδοτημένο προς τούτο πρόσωπο και τον ταμία, επικυρωμένη με τη σφραγίδα (σφραγίδα) του ταμείου ή αποτύπωμα ταμειακή μηχανή, που εκδόθηκε στα χέρια αυτού που έδωσε τα χρήματα.

Οι αποδείξεις μετρητών ή τα έγγραφα που τα αντικαθιστούν αμέσως μετά την παραλαβή ή την έκδοση χρημάτων σε αυτά υπογράφονται από το ταμείο και τα έγγραφα που επισυνάπτονται εξοφλούνται με σφραγίδα ή χειρόγραφη επιγραφή "Πληρωμή" που αναγράφει την ημερομηνία (ημέρα, μήνας, έτος).

Τα μετρητά δεν επιβεβαιώνονται με αποδείξεις παραγγελίες σε μετρητά, θεωρούνται ταμειακό πλεόνασμα και πιστώνονται στα έσοδα της επιχείρησης.

Σύμφωνα με την παράγραφο 14 της Διαδικασίας Διεξαγωγής Συναλλαγών σε Μετρητά στη Ρωσική Ομοσπονδία, η ανάληψη μετρητών από τα ταμεία των επιχειρήσεων πραγματοποιείται σύμφωνα με εντολές εκταμίευσης μετρητών (έντυπο KO-2) ή άλλα έγγραφα που έχουν εκτελεστεί δεόντως (μισθοί (διακανονισμός και πληρωμή), αιτήσεις για την έκδοση χρημάτων, λογαριασμών κ.λπ.) με την επιβολή σφραγίδας στα έγγραφα αυτά με τα στοιχεία εντάλματος ταμείου λογαριασμού.

Η έκδοση χρημάτων σε πρόσωπα που δεν είναι στη μισθοδοσία της επιχείρησης πραγματοποιείται σύμφωνα με εντάλματα μετρητών δαπανών που εκδίδονται χωριστά για κάθε άτομο ή σύμφωνα με ξεχωριστή δήλωση βάσει συναφών συμφωνιών.

Τα έγγραφα για την έκδοση χρημάτων πρέπει να υπογράφονται από τον προϊστάμενο, τον προϊστάμενο λογιστή της επιχείρησης ή τα εξουσιοδοτημένα προς τούτο πρόσωπα. Στις περιπτώσεις που έγγραφα, αιτήσεις, τιμολόγια κ.λπ. επισυνάπτονται στα εντάλματα μετρητών δαπανών υπάρχει μια επιτρεπτή επιγραφή του επικεφαλής της επιχείρησης, δεν απαιτείται η υπογραφή εκατό στις αποδείξεις μετρητών.

Σε περίπτωση συμμόρφωσης με όλες τις παραπάνω απαιτήσεις και συμμόρφωσης εγγράφων, ο ταμίας εκδίδει μετρητά.

Κατά την έκδοση χρημάτων για ένα ένταλμα μετρητών λογαριασμού ή ένα έγγραφο που το αντικαθιστά σε ένα άτομο, ο ταμίας:

- απαιτεί την προσκόμιση εγγράφου (διαβατηρίου ή άλλου εγγράφου) που να αποδεικνύει την ταυτότητα του παραλήπτη. Στην επιχείρηση, η έκδοση χρημάτων μπορεί να πραγματοποιηθεί σύμφωνα με πιστοποιητικό που εκδίδεται από αυτήν την επιχείρηση, εάν περιέχει φωτογραφία και προσωπική υπογραφή του ιδιοκτήτη. Ο ταμίας εκδίδει χρήματα μόνο στο πρόσωπο που υποδεικνύεται στην ταμειακή εντολή ή σε έγγραφο που το αντικαθιστά. Εάν η έκδοση χρημάτων γίνεται με πληρεξούσιο που έχει συνταχθεί με τον προβλεπόμενο τρόπο, στο κείμενο της παραγγελίας, μετά το επώνυμο, το όνομα και το πατρώνυμο του παραλήπτη των χρημάτων, το λογιστήριο αναφέρει το επώνυμο, πρώτα όνομα και πατρώνυμο του ατόμου στο οποίο έχει ανατεθεί η λήψη των χρημάτων. Το πληρεξούσιο παραμένει στα έγγραφα της ημέρας ως συνημμένο στην ταμειακή εντολή.

- καταγράφει το όνομα και τον αριθμό του παραστατικού, από ποιον και πότε εκδόθηκε και επιλέγει την απόδειξη παραλαβής. Μια απόδειξη για τη λήψη χρημάτων μπορεί να γίνει από τον παραλήπτη μόνο με το δικό του χέρι με μελάνι ή στυλό που δείχνει το ποσό που έλαβε: ρούβλια - με λόγια, καπίκια - σε αριθμούς.

- δίνει χρήματα στον παραλήπτη.

Με την ολοκλήρωση της πράξης, ο ταμίας υποχρεούται να υπογράψει τα εντάλματα μετρητών δαπανών και να εξοφλήσει τα έγγραφα δαπανών που επισυνάπτονται σε αυτά με σφραγίδα ή την επιγραφή: «Πληρωμή» με ένδειξη ημέρας, μήνα και έτους.

Η αμοιβή της εργασίας, η καταβολή των παροχών κοινωνικής ασφάλισης και οι υποτροφίες γίνονται από τον ταμία σύμφωνα με τις καταστάσεις αποδοχών (διακανονισμού και αποδοχών) χωρίς τη σύνταξη εντάλματος μετρητών λογαριασμού για κάθε αποδέκτη.

Στη σελίδα τίτλου (κεφαλίδα) της δήλωσης πληρωμής (διακανονισμός και πληρωμή), γίνεται επιτρεπτή επιγραφή για την έκδοση χρημάτων που υπογράφεται από τον επικεφαλής και τον προϊστάμενο λογιστή της επιχείρησης ή από πρόσωπα εξουσιοδοτημένα να το πράξουν.

Με παρόμοιο τρόπο, εφάπαξ έκδοση χρημάτων για ημερομίσθια (κατά τη μετάβαση σε διακοπές, λόγω ασθένειας κ.λπ.), καθώς και η έκδοση κατατεθειμένων ποσών και χρημάτων έναντι έκθεσης εξόδων που σχετίζονται με επαγγελματικά ταξίδια, σε πολλά πρόσωπα. μπορεί να υποβληθεί σε επεξεργασία.

Η εφάπαξ έκδοση χρημάτων για μισθούς σε ιδιώτες γίνεται, κατά κανόνα, αλλά για εντάλματα μετρητών δαπανών.

Έκδοση χρημάτων σε πρόσωπα που εμπλέκονται σε αγροτικές και φορτοεκφορτωτικές εργασίες, καθώς και για την εξάλειψη των συνεπειών φυσικές καταστροφές, μπορεί να γίνει σύμφωνα με τη δήλωση. Οι καταστάσεις συντάσσονται χωριστά για κάθε οργανισμό του οποίου οι υπάλληλοι στάλθηκαν στην καθορισμένη εργασία και πιστοποιούνται, εκτός από την υπογραφή του επικεφαλής και του επικεφαλής λογιστή της επιχείρησης - του διοργανωτή της εργασίας, με την υπογραφή του εξουσιοδοτημένου αντιπροσώπου του οικείου οργανισμού.

Εάν η έκδοση χρημάτων γίνεται με πληρεξούσιο, που συντάσσεται με τον προβλεπόμενο τρόπο, στη δήλωση, πριν από την απόδειξη λήψης χρημάτων, ο ταμίας κάνει την επιγραφή: «Με πληρεξούσιο». Το πληρεξούσιο παραμένει στα έγγραφα της ημέρας ως συνημμένο στη δήλωση.

Μετά τη λήξη των καθορισμένων όρων αποδοχών, καταβολής κοινωνικών ασφαλιστικών παροχών και υποτροφιών (όχι περισσότερες από τρεις εργάσιμες ημέρες), ο ταμίας πρέπει:

- στη δήλωση μισθοδοσίας (μισθοδοσίας), ελέγξτε γραμμή προς γραμμή τους εκδοθέντες μισθούς και με τα ονόματα των προσώπων που δεν έχουν λάβει τις καθορισμένες πληρωμές, στη στήλη "απόδειξη είσπραξης", βάλτε σφραγίδα ή κάντε χειρόγραφη σημείωση: "Κατατέθηκε ". Οι μη εισπραχθέντες μισθοί πρέπει να κατατίθενται μετά από πέντε ημέρες που έχουν οριστεί για την έκδοση των μισθών.

- κλείστε την κατάσταση μισθοδοσίας (διακανονισμός και μισθοδοσία) με δύο ποσά: στο τέλος της δήλωσης είναι απαραίτητο να αναγράψετε τα πραγματικά καταβληθέντα και κατατεθέντα ποσά, να τα συγκρίνετε με το σύνολο στο μισθολόγιο και να σφραγίσετε την επιγραφή με την υπογραφή σας . Εάν τα χρήματα δεν εκδόθηκαν από τον ταμία, αλλά από άλλο άτομο, τότε στη δήλωση γίνεται μια πρόσθετη επιγραφή: «Έδωσα χρήματα σύμφωνα με τη δήλωση (υπογραφή). Η έκδοση χρημάτων από τον ταμία και τον διανομέα στην ίδια δήλωση είναι απαγορευμένος;

- μεταφορά στο λογιστήριο της μισθοδοσίας και του μητρώου μη εκδοθέντων μισθών για έλεγχο και έκδοση εντάλματος μετρητών δαπανών για το ποσό που εκδόθηκε.

- γράψτε το πράγματι καταβληθέν ποσό στο βιβλίο ταμείου και βάλτε σφραγίδα στη δήλωση: «Αρ. ταμειακή εντολή δαπανών _______».

Το λογιστήριο ελέγχει τις σημειώσεις του ταμείου στις καταστάσεις πληρωμής (διακανονισμού και πληρωμής) και καταμετρά τα ποσά που εκδόθηκαν και κατατέθηκαν σε αυτά και μεταφέρει την ταμειακή εντολή στο ταμείο για εγγραφή στο βιβλίο ταμείου.

Το ποσό των αζήτητων μισθών που δίνει ο ταμίας στην τράπεζα στον λογαριασμό διακανονισμού της επιχείρησης με την ένδειξη: «Κατατεθειμένα ποσά». Η τράπεζα πρέπει να λογιστικοποιεί τα ποσά αυτά χωριστά, καθώς μπορούν να διεκδικηθούν οποιαδήποτε ημέρα, δεν μπορούν να χρησιμοποιηθούν για άλλες πληρωμές της εταιρείας (εξόφληση οφειλών κ.λπ.). Για τα κατατεθειμένα ποσά που παραδόθηκαν στην τράπεζα συντάσσεται ένα ένταλμα μετρητών γενικών δαπανών.

Στα ταμειακά έγγραφα δεν επιτρέπονται σβησίματα, κηλίδες και διορθώσεις.

Οι εντολές μετρητών εκδίδονται μόνο την ημέρα σύνταξης αυτών των παραστατικών. Τα εντάλματα μετρητών δαπανών ή τα έγγραφα που τα αντικαθιστούν δεν παραδίδονται σε πρόσωπα που λαμβάνουν χρήματα.

Δεν γίνεται δεκτή η έκδοση χρημάτων από το ταμείο, που δεν επιβεβαιώνεται από την παραλαβή του παραλήπτη στην ταμειακή εντολή ή άλλο έγγραφο που το αντικαθιστά, για να δικαιολογήσει το υπόλοιπο των μετρητών στο ταμείο. Το ποσό αυτό θεωρείται έλλειψη και εισπράττεται από το ταμείο.

Σε επιχειρήσεις που έχουν ένας μεγάλος αριθμός απόυποδιαιρέσεις που εξυπηρετούνται από κεντρικά ταμεία, πληρωμή εφάπαξ, πληρωμή παροχών κοινωνικής ασφάλισης μπορούν να γίνουν από πολλούς ταμίες ή έμπιστα πρόσωπα (διανομείς). Στην περίπτωση αυτή, ο προϊστάμενος (ανώτερος) ταμίας, πριν από την έναρξη της εργάσιμης ημέρας, εκδίδει εκ των προτέρων σε άλλους ταμίες τα απαραίτητα συναλλαγές εξόδωντο ποσό των μετρητών έναντι είσπραξης στο καθολικό κεφαλαίων που έγιναν δεκτά και εκδόθηκαν από τον ταμία (έντυπο αρ. ΚΟ-5).

Οι ταμίες (διανομείς) στο τέλος της εργάσιμης ημέρας υποχρεούνται να αναφέρουν στον προϊστάμενο (ανώτερο) ταμείο το χρηματικό ποσό που έλαβε και να του παραδώσουν το υπόλοιπο των μετρητών έναντι της απόδειξης στο βιβλίο μετρητών που έλαβε και εκδίδει ο ταμίας .

Για προκαταβολές μισθών και υποτροφιών, ο ταμίας υποχρεούται να δηλώσει εντός της προθεσμίας που ορίζεται στο μισθολόγιο για την πληρωμή τους. Μέχρι τη λήξη αυτής της περιόδου, οι ταμίες (διανομείς) υποχρεούνται να παραδώσουν στο ταμείο το υπόλοιπο των μετρητών που δεν έχει εκδοθεί σύμφωνα με τις μισθοδοσίες. Τα χρήματα αυτά παραδίδονται σε σακούλες, συσκευασίες και άλλες συσκευασίες σφραγισμένες από ταμίες στον προϊστάμενο (ανώτερο) ταμείο έναντι απόδειξης που αναγράφει το δηλωθέν ποσό.

Τήρηση βιβλίου μετρητών

Στα καθήκοντα του ταμία περιλαμβάνεται η τήρηση βιβλίου ταμείου (έντυπο ΚΟ-4). Όλες οι εισπράξεις και εκταμιεύσεις μετρητών της επιχείρησης καταχωρούνται στο βιβλίο ταμείου. Η εταιρεία διατηρεί μόνο ένα βιβλίο ταμείου. Οι εγγραφές στο βιβλίο ταμείου τηρούνται σε δύο αντίτυπα.

Κάθε φύλλο του βιβλίου ταμείου αποτελείται από δύο ίσα μέρη: το ένα (με οριζόντιο χάρακα) συμπληρώνεται από το ταμείο ως πρώτο αντίγραφο, το δεύτερο (χωρίς οριζόντιους χάρακες) συμπληρώνεται από τον ταμία ως το δεύτερο αντίγραφο από η μπροστινή και η πίσω πλευρά από χαρτί άνθρακα. Προηγουμένως, το φύλλο διπλώνεται κατά μήκος της γραμμής κοπής, τοποθετώντας το σχισμένο τμήμα του φύλλου κάτω από το τμήμα του φύλλου που παραμένει στο βιβλίο. Για την τήρηση αρχείων μετά τη «Μεταβίβαση», το αποσπώμενο τμήμα του φύλλου υπερτίθεται στην μπροστινή πλευρά του αδιαχώριστου τμήματος του φύλλου και οι εγγραφές συνεχίζονται κατά μήκος των οριζόντιων χάρακα της πίσω πλευράς του αδιαχώριστου τμήματος του φύλλου.

Τα πρώτα αντίγραφα των φύλλων παραμένουν στο βιβλίο ταμείου. Τα δεύτερα αντίγραφα των φύλλων πρέπει να είναι αποκομμένα, χρησιμεύουν ως έκθεση ταμείου και δεν βγαίνουν μέχρι το τέλος των εργασιών της ημέρας.

Το πρώτο και το δεύτερο αντίγραφο των φύλλων αριθμούνται με τους ίδιους αριθμούς.

Δεν επιτρέπονται διαγραφές και απροσδιόριστες διορθώσεις στο βιβλίο ταμείου. Οι διορθώσεις που γίνονται βεβαιώνονται με τις υπογραφές του ταμείου, καθώς και του προϊσταμένου λογιστή της επιχείρησης ή του προσώπου που τον αντικαθιστά.

Οι εγγραφές στο βιβλίο ταμείου γίνονται από τον ταμία αμέσως μετά τη λήψη ή την έκδοση χρημάτων για κάθε παραγγελία ή άλλο έγγραφο που την αντικαθιστά.

Κάθε μέρα στο τέλος της εργάσιμης ημέρας, ο ταμίας υπολογίζει τα αποτελέσματα των εργασιών για την ημέρα, εμφανίζει το υπόλοιπο χρημάτων στο ταμείο την επόμενη ημερομηνία και μεταφέρει στο λογιστήριο ως αναφορά του ταμία το δεύτερο δάκρυ- εκτός φύλλου (αντίγραφο των εγγραφών στο ταμείο της ημέρας) με αποδείξεις και ταμειακά έγγραφα δαπανών έναντι απόδειξης στο βιβλίο ταμείου. Ο έλεγχος για τη σωστή τήρηση του βιβλίου ταμείου ανατίθεται στον προϊστάμενο λογιστή της επιχείρησης.

Όλα τα κεφάλαια που εμφανίζονται σε κορυφαίες επιχειρήσεις ΟΙΚΟΝΟΜΙΚΗ ΔΡΑΣΤΗΡΙΟΤΗΤΑκαι όσοι εισπράττουν κέρδος από αυτό (συμπεριλαμβανομένων των μεμονωμένων επιχειρηματιών) θα πρέπει να διατηρούνται σε τραπεζικό λογαριασμό.

Υπάρχουν όμως περιπτώσεις κατά τις οποίες ορισμένα από τα χρήματα παραμένουν στην επιχειρηματική οντότητα και χρησιμοποιούνται για συγκεκριμένους σκοπούς (για παράδειγμα, την έκδοση μισθών ή επιδομάτων ταξιδιού). Για να γίνει αυτό, υπάρχει ένα ταμείο του οργανισμού, όπου τηρείται αυστηρός λογαριασμός ληφθέντων και εκδοθέντων κεφαλαίων.

Αγαπητοι αναγνωστες! Το άρθρο μιλά για τυπικούς τρόπους επίλυσης νομικών ζητημάτων, αλλά κάθε περίπτωση είναι ατομική. Αν θέλετε να μάθετε πώς λύστε ακριβώς το πρόβλημά σας- επικοινωνήστε με έναν σύμβουλο:

(Μόσχα)

(Αγία Πετρούπολη)

(Περιφέρειες)

Είναι γρήγορο και δωρεάν!

Τι ρυθμίζεται;

Η λογιστική για την κίνηση των ειδών αποθέματος από μια οντότητα που δραστηριοποιείται, η οποία περιλαμβάνει μετρητά, τίτλους, καθώς και άλλα έγγραφα που παρέχουν το δικαίωμα λήψης χρηματοδότησης σε αυτά, βρίσκεται στις ειδικό έλεγχοστο ειδικά σώματα(φορολογικοί έλεγχοι), καθώς αποτελούν τη βάση της φορολογίας.

Η λογιστική για την κίνηση των ειδών αποθέματος από μια οντότητα που δραστηριοποιείται, η οποία περιλαμβάνει μετρητά, τίτλους, καθώς και άλλα έγγραφα που παρέχουν το δικαίωμα λήψης χρηματοδότησης σε αυτά, βρίσκεται στις ειδικό έλεγχοστο ειδικά σώματα(φορολογικοί έλεγχοι), καθώς αποτελούν τη βάση της φορολογίας.

Ως εκ τούτου, οι κανόνες για μια τέτοια λογιστική διευκρινίζονται σαφώς σε διάφορες κανονιστικές νομικές πράξεις του κράτους μας. Αυτά περιλαμβάνουν τους ακόλουθους νόμους:

- Κανονισμοί σχετικά με τους κανόνες οργάνωσης της κυκλοφορίας μετρητών στην επικράτεια της Ρωσικής Ομοσπονδίας, ο οποίος εγκρίθηκε στις 5 Ιανουαρίου 1998 με τον αριθμό 14-p.

- Διάταγμα της Κρατικής Στατιστικής Επιτροπής της Ρωσικής Ομοσπονδίας της 18ης Αυγούστου 1998 με αριθμό 88, το οποίο ενέκρινε ενοποιημένες μορφές πρωτογενούς λογιστικής τεκμηρίωσης.

- στη Ρωσική Ομοσπονδία, η οποία εγκρίθηκε με απόφαση του Διοικητικού Συμβουλίου της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας στις 22 Σεπτεμβρίου 1993 με τον αριθμό 40.

Η πρώτη κανονιστική πράξη θεσπίζει γενικοί κανόνεςκυκλοφορίας μετρητών και υποχρεώνει όλους τους οργανισμούς που ασκούν επιχειρηματική δραστηριότητα να διατηρούν τα μετρητά τους σε τραπεζικά ιδρύματα σε ειδικούς εμπορικούς λογαριασμούς. Αναφέρει επίσης ότι η εταιρεία μπορεί να κρατήσει μέρος των χρημάτων σε μετρητά.

Για τους σκοπούς αυτούς, η διαχείριση μιας τέτοιας δομής, μαζί με την τράπεζα εξυπηρέτησης, ιδρύει με κοινή συμφωνία.

Ως όριο νοείται το μέγιστο ποσό χρημάτων και χρεογράφων ονομαστικής αξίας που μπορούν να παραμείνουν στο ταμείο στο τέλος της εργάσιμης ημέρας και να μην παραδοθούν σε τραπεζικό ίδρυμα. Η υπέρβαση αυτού του ποσού συνεπάγεται την επιβολή κυρώσεων στην επιχείρηση ή τον μεμονωμένο επιχειρηματία. Η μη τήρηση του καθορισμένου ορίου επιτρέπεται μόνο την ημέρα καταβολής των μισθών και άλλων κοινωνικών πληρωμών στους υπαλλήλους του οργανισμού.

Η δεύτερη κανονιστική πράξη καθορίζει δείγματα τεκμηρίωσης μετρητών, τη διαδικασία συντήρησης και συμπλήρωσής τους. Η τρίτη πράξη ρυθμίζει τη διαδικασία διενέργειας συναλλαγών σε μετρητά και εγκρίνει επίσης τον κατάλογο των εγγράφων (ταμειακές εντολές, βιβλία, μισθοδοσίες) που επιβεβαιώνουν ορισμένες ενέργειες με χρήματα (οικονομικές συναλλαγές) που βρίσκονται στο ταμείο.

Η δεύτερη κανονιστική πράξη καθορίζει δείγματα τεκμηρίωσης μετρητών, τη διαδικασία συντήρησης και συμπλήρωσής τους. Η τρίτη πράξη ρυθμίζει τη διαδικασία διενέργειας συναλλαγών σε μετρητά και εγκρίνει επίσης τον κατάλογο των εγγράφων (ταμειακές εντολές, βιβλία, μισθοδοσίες) που επιβεβαιώνουν ορισμένες ενέργειες με χρήματα (οικονομικές συναλλαγές) που βρίσκονται στο ταμείο.

Είναι σημαντικό να γνωρίζετε ότι η λήψη και η έκδοση κεφαλαίων από το ταμείο σχετίζονται με πράξεις που επιβεβαιώνουν την οικονομική δραστηριότητα μιας επιχείρησης ή ενός μεμονωμένου επιχειρηματία. Όλα αυτά τεκμηριώνονται από εισπράξεις και δαπάνες. Με βάση αυτά πραγματοποιείται όλη η πρωτογενής χρηματοοικονομική (λογιστική) λογιστική.

Τύποι εγγράφων μετρητών

Το διάταγμα της Κρατικής Στατιστικής Επιτροπής της Ρωσικής Ομοσπονδίας της 18ης Αυγούστου 1998, αριθμός 88, το οποίο ενέκρινε ενοποιημένες μορφές πρωτογενούς λογιστικής τεκμηρίωσης, καθορίζει τα ακόλουθα έγγραφα μετρητών:

- (έντυπο ΚΟ-1). Δέχεται όλα τα μετρητά, καθώς και τίτλους που έρχονται στο ταμείο.

- (έντυπο ΚΟ-2). Σύμφωνα με αυτήν, εκδίδονται οικονομικοί πόροι, καθώς και τίτλοι από το ταμείο.

- Το ημερολόγιο στο οποίο καταχωρούνται όλες οι εισερχόμενες και εξερχόμενες παραγγελίες ().

- Το βιβλίο συναλλαγών μετρητών (), το οποίο αντικατοπτρίζει όλες τις ταμειακές ροές, και επίσης καταγράφει το υπόλοιπό τους στο τέλος της εργάσιμης ημέρας (έντυπο KO-4).

- Ένα βιβλίο που εμφανίζει αρχείο όλων των εκδοθέντων και αποδεκτών κεφαλαίων από τον ταμία μιας επιχείρησης ή μεμονωμένου επιχειρηματία ().

Σε ορισμένες περιπτώσεις, ο ταμίας μπορεί να εκδώσει μισθούς, επιδόματα και άλλες πληρωμές σύμφωνα με τις καταστάσεις. Είναι είτε. Παρά ορισμένες διαφορές στο όνομα, νομικά πρόκειται για το ίδιο οικονομικό έγγραφο, το οποίο έχει υποχρεωτικά στοιχεία για συμπλήρωση.

Σε ορισμένες περιπτώσεις, ο ταμίας μπορεί να εκδώσει μισθούς, επιδόματα και άλλες πληρωμές σύμφωνα με τις καταστάσεις. Είναι είτε. Παρά ορισμένες διαφορές στο όνομα, νομικά πρόκειται για το ίδιο οικονομικό έγγραφο, το οποίο έχει υποχρεωτικά στοιχεία για συμπλήρωση.

Σημειώνεται ότι στις ταμειακές εντολές, σύμφωνα με τις οποίες λαμβάνονται και εκδίδονται μετρητά, δεν επιτρέπονται διορθώσεις, καθαρισμοί. Εάν αρχικά αυτά τα έγγραφα είχαν συνταχθεί εσφαλμένα, τότε διαγράφονται με την πράξη και συντάσσονται νέα.

Τεκμηρίωση συναλλαγών

Όλες οι συναλλαγές με χρηματοοικονομικά και άλλους τίτλους που έχουν ισοδύναμο μετρητών (για παράδειγμα, ταξιδιωτικές επιταγές, γραμματόσημα) εκτελούνται με εντάλματα μετρητών. Οι τελευταίες, με τη σειρά τους, καταχωρούνται στο μητρώο παραγγελιών, και τα κεφάλαια (τα ποσά τους) καταχωρούνται στο βιβλίο ταμείου.

Οι πράξεις με την παραλαβή χρημάτων στο ταμείο διεκπεραιώνονται με εισερχόμενες ταμειακές εντολές (PKO).

Οι απαιτήσεις για την προετοιμασία τους είναι οι εξής:

- η ημερομηνία κατάρτισης πρέπει να αντιστοιχεί στην ημέρα της συναλλαγής·

- απαιτούνται προσωπικά δεδομένα και η θέση του προσώπου που εξέδωσε το ένταλμα·

- Οι λόγοι για τη σύνταξή τους πρέπει να αναφέρονται χωρίς αποτυχία (επιστροφή αχρησιμοποίητων ταξιδιωτικών κεφαλαίων, πληρωμή για αγαθά ή παρεχόμενες υπηρεσίες).

- είναι απαραίτητο να αναφέρετε τα στοιχεία των εγγράφων που επισυνάπτονται και επιβεβαιώνουν τη λειτουργία (ημερομηνία, αριθμός, όνομα).

Θα πρέπει να σημειώσετε αμέσως ότι οι κανονισμοί που ρυθμίζουν αυτές τις ενέργειες δεν καθορίζουν κατάλογο εγγράφων που επιβεβαιώνουν τις συναλλαγές παραλαβής. Προβλέπεται στα εσωτερικά έγγραφα της επιχειρηματικής οντότητας.

Η εντολή παραλαβής θεωρείται έγκυρη αφού υπογραφεί από τον λογιστή και αν δεν υπάρχει, τον διευθυντή ή τον ίδιο τον ιδιώτη επιχειρηματία.

Οι πράξεις για την έκδοση κεφαλαίων από την ταμειακή μηχανή εκδίδονται με εντολές εκταμίευσης μετρητών (RKO).

Οι απαιτήσεις για την προετοιμασία τους δεν διαφέρουν από αυτές που καθορίζονται για τα έγγραφα παραλαβής.

Ενέργειες ταμείου κατά την παραλαβή PKO και RKO:

- επαληθεύστε το γνήσιο της υπογραφής του προϊσταμένου λογιστή και την παρουσία της επιτρεπτικής υπογραφής του διευθυντή·

- ελέγξτε ότι όλα τα δικαιολογητικά για την έκδοση ή τη λήψη χρημάτων έχουν εκτελεστεί σωστά·

- βεβαιωθείτε ότι είναι διαθέσιμα τα απαραίτητα συνημμένα στις παραγγελίες.

Αυτό υποχρεωτική παραγγελίαεργασία των εργαζομένων στο ταμείο.

Μπορείτε να δείτε ξεκάθαρα τη λογιστική διαδικασία στο πρόγραμμα 1C στο παρακάτω βίντεο:

Λογιστική διαδικασία και παραδείγματα αποσπάσεων

Πριν ξεκινήσετε να εργάζεστε στο ταμείο, οι ταμίες θα πρέπει να διαβάσουν προσεκτικά τα δικά τους περιγραφή εργασίαςκαι κατάλογο εγγράφων που έχουν εγκριθεί από τη διοίκηση της επιχείρησης, τα οποία μπορούν να επισυνάπτονται σε εντολές μετρητών.

ΣΕ οικονομικές δηλώσειςοι εργασίες ταμείου είναι αριθμημένες βαθμολογία 50.

Μπορούν να ανοίξουν υπολογαριασμοί για αυτό:

- 50/1 - ταμειακό γραφείο της επιχείρησης.

- 50/2 - το λειτουργικό ταμείο του οργανισμού (τράπεζα, εταιρεία μεταφορών και άλλα).

- 50/3 - πώληση και ανάρτηση χρηματικών παραστατικών (σφραγίδες, γραμμάτια, σιδηροδρομικά, αεροπορικά εισιτήρια).

Η λογιστική για το PKO και ο διακανονισμός μετρητών γίνεται στο ημερολόγιο εγγραφής τους, καθώς και στα βιβλία μετρητών:

- Οι αύξοντες αριθμοί τους εισάγονται στο ημερολόγιο αφού υπογραφούν από τον προϊστάμενο λογιστή ή τον διευθυντή. Πρέπει να φυλάσσεται στο λογιστήριο της επιχείρησης ή με τον διευθυντή.

- Το βιβλίο μετρητών είναι μια γενική οικονομική κατάσταση όπου υπογράφονται όλες οι συναλλαγές για την ημέρα (περίοδος αναφοράς). Η κύρια απαίτηση για αυτό είναι να αναγράφεται το ταμειακό υπόλοιπο στο τέλος της εργάσιμης ημέρας. Εάν δεν πραγματοποιήθηκαν πράξεις, τότε το υπόλοιπο θα είναι το ποσό που αποσύρθηκε για την τελευταία περίοδο αναφοράς.

Υπάρχουν και δηλώσεις για την έκδοση κεφαλαίων. Πρέπει να περιέχουν υποχρεωτικά στοιχεία όπως τα προσωπικά δεδομένα του ατόμου που δικαιούται πληρωμές, πληροφορίες για τα συγκεντρωμένα κεφάλαια, φόρους που καταβλήθηκαν από αυτά και άλλες υποχρεωτικές πληρωμές, συμπεριλαμβανομένης της διατροφής και άλλων χρημάτων που συλλέγονται με δικαστική απόφαση. Πρέπει επίσης να αναφέρεται το συνολικό ποσό που πρέπει να καταβληθεί.

Τυπικές καταχωρήσεις για συναλλαγές με μετρητά παρουσιάζονται στον παρακάτω πίνακα:

Η λογιστική των συναλλαγών με μετρητά ρυθμίζεται αυστηρά από την ισχύουσα νομοθεσία και δεν ανέχεται αμέλεια. Όταν εντοπίζονται παραβιάσεις, το θέμα επιχειρηματική δραστηριότητααναμένουν κυρώσεις από την εφορία.