Парични средства: обращение на пари в брой. Касови обороти

(Федерален закон „За централната банка Руска федерация(Банка на Русия)" от 10 юли 2002 г. № 86-FZ)

Паричната система на Руската федерация се състои от следните елементи: парична единица, емисия на банкноти и организация на паричното обращение.

Официален парична единица (валута) RF е рубла. Въвеждането на други парични единици на територията на Руската федерация и издаването на парични сурогати е забранено.

Официалното съотношение между рублата и златото или др скъпоценни металине е инсталирано.

Издаването на пари в брой, организацията на тяхното обращение и изтеглянето им от обращение на територията на Руската федерация се извършва изключително от Банката на Русия.

Банкнотите и монетите на Банката на Русия са единственото законно платежно средство на територията на Руската федерация. Фалшифицирането и незаконното им производство е наказуемо от закона.

Банкнотите и монетите са безусловни задължения на Банката на Русия и са обезпечени с всички нейни активи.

При обмен на банкноти и монети на Банката на Русия за банкноти от нов тип срокът за изтеглянето им от обращение не може да бъде по-малък от една година, но не повече от пет години.

Банката на Русия обменя изтъркани и повредени банкноти без ограничения в съответствие с правилата, установени от нея.

Управителният съвет взема решения за емитиране на нови банкноти и монети и изтегляне от обращение на стари, утвърждава купюри и образци на нови банкноти, чието описание се публикува в медиите.

Решението по тези въпроси се изпраща предварително на правителството на Руската федерация.

За целите на организацията парично обращениеНа територията на Руската федерация следните функции са възложени на Банката на Русия:

прогнозиране и организиране на производство, транспортиране и съхранение на банкноти и монети, създаване на техни резерви;

установяване на правила за съхранение, транспортиране и събиране на пари в брой за кредитните институции;

установяване на признаци на платежоспособност на банкноти и процедурата за подмяна на повредени банкноти и монети, както и тяхното унищожаване;

определяне на реда на поведение парични операцииза кредитни институции.

Организация на паричното обращение на територията на Руската федерация

Организациите, предприятията, институциите, независимо от организационната и правната форма, съхраняват свободни средства в банкови институции по подходящи сметки при договорни условия.

Паричните средства, получени в касите на предприятието, подлежат на предаване на банкови институции за последващо кредитиране по сметките на тези предприятия.

Паричните средства се предават от предприятията директно в касите на банковите институции или чрез съвместни каси в предприятията, както и в предприятията на Държавния комитет на Руската федерация за съобщения и информатизация (Goskomsvyaz на Руската федерация) за прехвърляне на подходящи сметки в банкови институции. Паричните средства могат да се предават от предприятия при договорни условия чрез служби за събиране на банкови институции или специализирани служби за събиране, лицензирани от Банката на Русия за извършване на съответните операции по събиране Парии други ценности.

Редът и условията за доставка на пари в брой се определят от обслужващите институции на банките за всяко предприятие в съгласие с тяхното ръководство. В този случай могат да се установят следните условия за доставка на пари в брой от предприятията:

за фирми, разположени в местносткъдето има банкови институции или предприятия на Държавния комитет по комуникациите на Русия - ежедневно в деня на получаване на пари в брой в касите на предприятието;

за предприятия, в които поради тяхната дейност и режим на работа, както и при липса на вечерно инкасо или вечерна каса, банковите институции не могат да внасят всеки ден в края на работния ден пари в брой в банкови институции или предприятия от Държавният комитет по съобщенията - на следващия ден;

за предприятия, разположени в населено място, където няма банкови институции или предприятия на Държавния комитет за съобщения - 1 път на няколко дни.

Касите на предприятията могат да съхраняват пари в брой в границите, определени от банковите институции, които ги обслужват, в съгласие с ръководителя на предприятието. Лимитът на остатъка от пари в касата се определя от институциите на банките ежегодно за всички предприятия, независимо от правната форма и сферата на дейност, които имат каса и извършват парични разплащания. Лимитът на паричния баланс се определя въз основа на обема на паричния оборот на предприятието, като се вземат предвид особеностите на начина на неговата дейност, реда и условията за депозиране на пари в брой в банкови институции, осигуряване на безопасността и намаляване на насрещния транспорт на ценности.

Предприятията са длъжни да предават на банките всички парични средства, надвишаващи установените лимити за салдото на касата.

Предприятията могат да съхраняват пари в брой над установените лимити само за издаване на заплати, социални плащания и стипендии за не повече от 3 работни дни (за предприятия в Далечния север и еквивалентни райони - 5 дни). След този срок неизползваните по предназначение суми се предават на банкови институции.

Предприятията нямат право да натрупват парични средства в своите каси за бъдещи разходи (включително заплати, социални плащания, стипендии) преди датата на падежа за плащането им.

Предприятията могат да получават пари в брой в банкови институции, където са открити подходящи сметки за целите, установени от федералното законодателство, други правни актове на Руската федерация и разпоредбите на Банката на Русия.

За да използват равномерно паричните ресурси и да рационализират издаването на пари в брой, банките ежегодно изготвят календар за издаване на пари в брой за заплати, социални плащания и стипендии въз основа на информация от предприятията за размера и времето на плащанията.

Въз основа на материалите, получени от банкови институции, териториалните служби на Банката на Русия ежегодно изготвят съответния календар на плащанията за републиката, територията, региона (по месеци) и го изпращат на Банката на Русия за съставяне в цялата страна. руската федерация.

Издаването на пари в брой на предприятията се извършва по правило за сметка на текущите парични постъпления в касите на кредитните организации.

За да се осигури навременното изплащане на парични средства от кредитни институции от сметките на предприятията, териториалните служби на Банката на Русия или, от тяхно име, центровете за парични разплащания (RCC) определят за всяка кредитна институция минимално допустимата сума в брой. салдо в оперативна каса в края на деня.

Банковите институции, за да увеличат максимално привличането на пари в брой в своите каси поради навременното и пълно събиране на паричните постъпления от предприятията, най-малко веднъж на две години, проверяват спазването на процедурата за извършване на касови операции и работа с пари в брой, установена от банката на Русия.

Предприятията, които не спазват процедурата за извършване на касови операции и работа с пари в брой, подлежат на мерки за отговорност, предвидени от законодателството на Руската федерация.

Териториалните институции на Банката на Русия контролират работата на банковите институции по организирането на паричното обращение, спазването от предприятията на процедурата за извършване на касови операции и работа с пари в брой. Ако кредитните институции не спазват федералното законодателство, разпоредбите и инструкциите на Банката на Русия по тези въпроси, се прилагат финансови санкции.

Все повече хора в Русия използват банкови карти в магазините, за да купуват необходимите стоки. Паричните средства обаче все още са актуални. По-старото поколение често няма доверие на банките и е скептично настроено към картите. Не можете да плащате с електронни банкноти на пазара, където можете да купите пресни зеленчуци, плодове, месо и други селскостопански продукти, и в малки павилиони. Днес ще разгледаме характеристиките на използването на пари в брой и техния оборот.

Парични средства и тяхното използване

В страните с развита икономика делът на плащанията с банкови карти надхвърля 90%. Парите тук не са често срещани. Само 1% от населението на САЩ не получава заплата по банкова карта, 5% - Канада, 10% - Обединеното кралство. В Русия обхватът на паричното обращение е доста обширен. След пазарните реформи той достигна 25%, но днес надхвърля 40%. Паричната валута се използва в следните области:

- Изчисления на населението на руската федерация в магазини, кафенета и ресторанти.

- Заплати в много търговски фирми.

- Депозиране на пари от населението на депозити и получаване на средства от банката.

- Изплащане на пенсии, стипендии и други трансфери.

- Издаване на заеми на физически лица.

- Изплащане на дивиденти по ценни книжа на населението.

- Плащане на битови сметки лица.

Паричният оборот между организациите и предприятията е незначителен. В обръщението участват няколко вида пари:

- Банкноти.

- Метални монети.

Емитирането им обикновено се извършва от централните банки, понякога и от хазната.

Определение на понятието

Паричният оборот е съвкупност от плащания за определено време, които отразяват движението на банкнотите и монетите като средство за обръщение и плащане. Днес делът му в Русия е повече от 40%. Паричните средства могат да започнат да се използват повече поради следните причини:

- в най-различни кризи.

- При забавяне на изчисленията.

- В условия лоша организациямеждубанков пазар.

- С умишлено подценяване на печалбите от предприятията за укриване на данъци.

Разширяването на паричното обращение води до намаляване на бюджета, увеличаване на дела на черния пазар. Резултатът от това е обща нестабилност и недостиг. Оборотите по банкови сметки се регулират и отчитат много по-лесно.

Основни принципи

Гражданският кодекс на Руската федерация ясно регламентира правилата за обращение в брой. Той установява различна процедура за сетълмент за физически и юридически лица. Паричните средства в касата на предприятието са ограничени. Оборотът му се организира на базата на следните принципи:

- Всички фирми са длъжни да държат пари в брой в банкови сметки.

- Има касови лимити за организации от всички форми на собственост.

- Оборотът се управлява централно.

- Той е и обект на прогнозиране и планиране.

- Организацията на паричния оборот се извършва, за да се осигури неговата стабилност, ефективност и еластичност.

- Паричната валута се доставя в касата на предприятието директно от обслужващата го банка.

Икономически задачи

Обръщението на паричните средства се извършва непрекъснато. Банките са в центъра му. Касовите лимити се определят с цел ускоряване на циркулацията на пари в брой. По време на организацията на оборота се решават следните задачи:

- Определяне на неговия обем, структура и тенденции.

- Регулиране и насочване на паричните потоци.

- Разпределение на пари в брой в цялата страна.

- Определяне на масата на парите под формата на банкноти и монети в страната за изчисляване на паричните агрегати.

- Установяване на нивото и реда за събиране и други начини за набиране на средства от банките.

- Изчисляване на резултата от емисията за определен период.

Банките правят прогноза за постъпленията и издаването на пари в брой. Извършва се на базата на постъпваща информация за минали периоди.

Паричен поток

Банките са централното звено в оборота. Именно те го организират и регулират. Парите влизат в обръщение, когато се прехвърлят от резервите в оборотните каси. След това те попадат в търговските банки. Повечето от получените пари се дават на клиентите. Част от неговия дял остава в касите на предприятията. Населението плаща за стоки и услуги в брой. Така се връщат в касите на предприятията, след това в търговските банки и по-нагоре в списъка.

Как да работим с пари в брой

Процедурата за извършване на операции в касата се регулира от Банката на Русия. Той определя правилата и реда, по който те се провеждат. След извършено плащане в брой, парите са в касата на предприятието. Това означава, че те са отново в обращение. Законодателството предвижда следните видове отговорност за нарушаване на касовата дисциплина:

- За разплащания с други предприятия над установените суми. Очаква се глобата да бъде удвоена.

- За неполучаване на пари в брой. Очаква се глоба в трикратен размер.

- За неспазване на процедурата за съхранение на средства. Очаква се глоба в трикратен размер.

- За натрупване на парични средства в брой над установения лимит. Очаква се глоба в трикратен размер.

Отговаря за допускането на нарушения и ръководителят на организацията. Допълнително му се налага глоба в петдесетократен размер на установената минимална работна заплата. Затова парите в брой подлежат на строг контрол. Сумите на глобите подлежат на трансфер във федералния бюджет.

Контролни органи

Данъчни проверяват касова дисциплина. Освен касови документи, те могат да поискат и самото устройство. Процедурата за извършване на одит е определена в специален административен регламент на Федералната данъчна служба. Служителите на последните имат право:

- Получете достъп до касов апараткомпанията, която се тества.

- Изчислете наличните пари.

- Проверете наличието на строги формуляри за отчитане.

- търсене подробни обясненияписмено за всяко установено нарушение.

- Привлечете към административна отговорност предприятието, което е обект на контрол.

Събиране на пари в брой

Извършва се доставка на пари от банки до предприятия и обратно специални бригади. Съставът на групата колектори зависи от обема и сложността на операцията. Един от тях е назначен за началник. Той получава специално пълномощно за получаване на ценности. Ако екипът се състои от двама души, тогава водачът се определя като старши. Преди пристигането на инкасаторите парите в касата се преброяват, декларираната сума, банкнотите и / или монетите се подготвят.

Прогнозиране и оценка на състоянието на стокооборота

Стабилността на икономиката зависи от компетентното планиране. Централните и търговските банки прогнозират паричен поток. Те се опитват да изчислят нуждите от икономически оборот в бъдещи периоди. Това е основната задача на банките. Прогнозата за оборота за тримесечието се подава в центъра за парични разплащания 14 дни преди началото му. Последният предава информация на Банката на Русия. Тя формира на негова основа своята парична политика. Така Централната банка може да вземе предвид всички структурни промени, които настъпват в икономиката.

Делът на обращение на банкноти и монети е много по-малък от безналичните, особено в развитите страни. Тя расте по време на икономически катаклизми. Стабилността на националната икономика зависи от точната организация на паричното обръщение. Свързано е предимно със сферата на личното потребление. Търговските банки определят лимити на парите, които могат да се държат в касата на фирмата. Паричните средства в обращение осигуряват пряко влияниевърху устойчивата покупателна способност на населението.

Касов оборот -Това е набор от плащания за определен период от време, който отразява движението на паричните средства както като средство за обръщение, така и като средство за плащане.

Обхват на паричните средстваосновно свързани с доходите и разходите на населението и включват:

- селища на населението с предприятия на дребнои кетъринг;

- и изплащане на други парични доходи;

- правене на пари от населението във влогове и получаване на пари от банката;

- изплащане на пенсии, помощи, стипендии, осигурителни обезщетения;

- издаване на потребителски кредит от кредитни организации;

- плащане на ценни книжа и изплащане на доходи по тях;

- сметки за комунални услуги, плащане на данъци към бюджета от населението.

По този начин парите се използват за обращение на стоки и услуги, за разплащания, които не са пряко свързани с движението на стоки и услуги. Паричното обращение се осъществява с помощта на различни видовепари: метални монети, други кредитни инструменти (банкови сметки, кредитни карти). Издаването на пари в брой се извършва по правило от централните банки, в някои страни и от хазната. Между бизнеса и организациите общо правило, паричният поток е незначителен.

В страните с развита пазарна икономика делът на плащанията в брой в целия платежен оборот е 3-8%. Това се постига чрез превод заплатикъм банкови сметки. В САЩ по-малко от 1% от населението получава заплати в брой, в Англия - до 10%, в Канада - 5%. Всички разплащания на населението за стоки и услуги се извършват с помощта на чекове и различни платежни карти.

В момента обхватът на паричния оборот в Русия е неоправдано широк. Ако в началото на пазарните реформи достигаше 1/4, сега надхвърля 40%.

Основен причини за разширяване на паричното обръщение:

- икономическа криза;

- парична криза;

- криза на неплащане;

- забавяне в населените места;

- недостатъчно организирана система за междубанкови разплащания;

- умишлено намаляване на печалбите за избягване на данъци и разширяване на плащанията в брой извън банките.

Рязкото разрастване на касовия оборот води до увеличаване на разходите за дистрибуция, подмяна на стари банкноти с нови, появата на "черни пари", недостиг на данъчни плащания. Резултатите са дефицити, финансова нестабилност. Ако паричното обращение минаваше през банкови сметки, тогава централната банка би имала повече възможности да отчита, регулира и да има пълна информацияза състоянието на икономиката. Това би позволило да не се разширява темата. Неотразеният паричен оборот най-често се превалутира във валута, което налага държавата да разшири процеса на издаване на пари в брой за плащания от бюджета.

Гражданският кодекс на Руската федерация регламентира подробно правилата за използване на пари в брой в страната. В същото време е установена различна процедура за сетълменти с участието на населението в зависимост от връзката на паричните плащания с предприемаческата дейност. Посочените изчисления се извършват по безкасов ред. Лицата, които не се занимават с предприемаческа дейност, извършват разплащания както в брой, така и в безкасова форма. В съответствие с действащата процедура за организиране на паричния оборот, за всяко предприятие се определят лимити за салдото на паричните средства в техните каси, като всички пари над лимита трябва да бъдат депозирани в банката, обслужваща това предприятие. Ако има няколко сметки в различни банки, предприятието, по свое усмотрение, се прилага към една от тях с очакването да определи лимит на салдото на касата. Когато проверяват това предприятие, банките се ръководят от този лимит. За предприятие, което не е представило сетълмент на банката, лимитът на паричния баланс се счита за нулев, а паричните средства, които не са предадени, се считат за над лимита.

Издаването на пари в брой на предприятията от банката се извършва за сметка на текущите постъпления в касите на банката. За да се гарантира навременността на плащанията в брой, СРС на Централната банка на Руската федерация определя за всяка банка размера на минимално допустимия паричен баланс в оперативната каса в края на деня.

Преди прехода към пазарни отношения паричният оборот се планира и регулира въз основа на баланса на паричните приходи и разходи на населението и въз основа на касовия план на Държавната банка. С помощта на тези планове беше решен проблемът за балансиране на паричното предлагане и масата на стоките, въпросът за размера на емисията и изтеглянето на парите от обръщение. Въпросът беше с директивен характер. С прехода към пазарни отношения емисионните планове престават да бъдат директивни. Прогнозата за баланса на паричните приходи и разходи помага на Централната банка на Руската федерация да вземе по-добре предвид търсенето на населението, да предвиди структурата на потребителското търсене. Ако в баланса доходите на населението надвишават разходите, това означава, че паричното предлагане се увеличава в ръцете на населението. В този случай издаването на пари е необходимо за обслужване на клиенти в брой.

Основните елементи на доходите на населението в този баланс са заплати, пенсии, надбавки, стипендии, доходи от собственост и предприемаческа дейност. Днес връзката между заплатите и доходите от собственост се е променила. Заплатите са под 50% от доходите на населението.

Разходите на домакинствата - покупка на стоки и услуги (2/3), задължителни плащания и депозити (10%), покупка на валута (20%). Прирастът на парите на населението рязко намаля, както и спестяванията в ценни книжа и депозити. От 1991 г. в Русия се правят прогнози за паричния оборот, които се основават на надеждност и реалност при определяне на промените в предлагането на пари в обращение. Те са необходими, за да се определи необходимостта от пари в брой в Русия като цяло, по региони и банки. Прогнозите за паричния оборот отразяват обема, източниците на парични постъпления в банките, размера и посоката на тяхното издаване и в крайна сметка издаването или изтеглянето на пари. Разплащанията се извършват от банките на тримесечна база с разпределение по месеци и се изпращат на RCC на Централната банка на Руската федерация две седмици преди началото на тримесечието. Три дни преди началото на тримесечието РЦК на Централната банка на Руската федерация съобщава прогнозните данни за оборотите в целия регион за получаване и издаване на пари в брой на банките.

Приходната страна на изчисленията на паричния оборот отразява: търговски приходи, приходи от транспортни предприятия, приходи от потребителски услуги и зрелища, сметки за наеми и комунални услуги, постъпления по сметките на селскостопански предприятия, приходи от продажба на чуждестранна валута, приходи от комуникационни предприятия, приходи от продажба на ценни книжа. В разходната част се отразяват: заплати, пенсии, обезщетения, издаване на средства за закупуване на селскостопанска продукция, битови разходи.

В момента Централната банка на Руската федерация преминава към методи за пазарно прогнозиране, свързани с определяне на обема на рефинансиране, промяна на лихвените проценти, използване на коефициенти на задължителни резерви и използване на изчисления на парични агрегати. Операциите на Централната банка на Руската федерация на открития пазар все повече се превръщат в основен метод за регулиране. В този случай се използва сложна система за регулиране на паричния оборот.

Емитирането на пари включва осигуряване на парично предлагане от следните източници:

- кредитиране на търговски банки:

- държавни заеми:

- увеличаване на златните и валутните резерви.

В първия случай емисията е обезпечена с бонове и други, във втория - с държавни облигации и задължения, в третия - не изисква обезпечение, тъй като златото и валутата са обезпечение.

Банкнотите се емитират от активите на Централната банка на Руската федерация, докато Банката на Русия определя процедурата за извършване на касови операции, установява правилата за транспортиране, съхранение, събиране на пари, формира механизъм за създаване на резервни фондове на банкноти и монети, определя процедурата за подмяна, унищожаване на повредени пари. Функциите за парично регулиране на паричното предлагане са възложени на РЦК на Централната банка на Руската федерация, които са организирани към главните териториални управления на Банката на Русия, където се създават резервни фондове от банкноти и монети. Те са необходими за осигуряване на емисия, регулиране на банкнотната структура на паричната маса, замяна на повредени банкноти и спестяване на транспортни разходи.

Освен това в РЦК на Централната банка на Руската федерация са създадени каси, които приемат и издават пари през работния ден. Остатъкът от пари в касата е ограничен, излишъкът се прехвърля в резервния фонд. Касовото обслужване на търговските банки се извършва на договорна основа. Издаване на пари, приемане на излишни пари, касови услуги се извършват с отразяване на всички операции по кореспондентски сметки на банки и други юридически лица.

Издаване на пари в бройе емисия на пари в обръщение, при което се увеличава количеството на паричните средства в обръщение. Размерът на емисиите в командната икономика беше строго регулиран от държавата; в пазарната икономика има метод за прогнозиране на емисиите. Извършват се емисионни операции (операции по издаване и изтегляне на пари от обращение):

- централната банка (емисионна банка), която се ползва с монополното право да издава банкноти (банкноти), които съставляват по-голямата част от паричното обращение;

- хазна (държавна изпълнителна агенция), който произвежда малки купюри книжни пари (съкровищни банкноти и монети, изработени от евтини видове метал, за които развити странипредставлява около 10% от общата емисия пари).

Държавата предприема мерки за регулиране на производствения процес, като използва кредитната и паричната система за намаляване на възможните циклични колебания в икономическите процеси. В много страни, под влияние на нарастващата инфлация, такъв метод за стабилизиране на икономиката като насочване— определяне на цели за регулиране на растежа на паричното предлагане и кредита, които трябва да се ръководят от централните банки. Тъй като паричното обръщение се влияе от различни икономически фактори, а не зависи само от увеличаването на размера на паричното предлагане, много страни вече са изоставили таргетирането на паричните агрегати. Всъщност таргетирането е установяването на директни ограничения върху промените в обема на паричното предлагане. Важен момент, който влияе върху ефективността на регулиране на динамиката на паричното предлагане с помощта на цели, е процедурата за определяне на последните: под формата на контролни цифри (Франция), депозити (САЩ), прогнози (Япония).

Организация на паричния оборот

Ще разгледаме организацията на паричното обращение на примера на Руската федерация.

В Русия паричното обращение се регулира от „Наредбата за правилата за организиране на паричното обращение на територията на Руската федерация“, одобрена от Банката на Русия - Централната банка на Руската федерация (ЦБР). Регламентът е задължителен за териториалните институции на Централната банка на Руската федерация, центровете за парични разплащания (RCC), кредитните институции и техните клонове, включително институциите на Спестовната банка на Руската федерация, както и организации, предприятия и институции ( наричани по-долу предприятия) на територията на Руската федерация.

Съгласно наредбата всички предприятия, независимо от тяхната организационно-правна форма, съхраняват свободни парични средства в банкови институции по съответни сметки при договорени условия.

Паричните средства, получени в касите на предприятията, подлежат на предаване на банкови институции за последващо кредитиране по сметките на тези предприятия.

Паричните средства ще се предават от предприятията директно в касите на банковите институции или чрез съвместни каси в предприятията, както и от предприятията на Държавния комитет на Руската федерация за съобщения и информатизация (Goskomsvyaz на Русия) за прехвърляне на съответните сметки в банкови институции.

Приемането на пари в брой от банкови институции от обслужвани предприятия се извършва по начина, установен от „Правилника за реда за извършване на касови операции и правилата за съхранение, транспортиране и събиране на банкноти и монети на Банката на Русия в кредитни организации на територията на Руската федерация" (изменен с инструкции на Централната банка на Руската федерация от 27 февруари 2010 г. № 2405-U). Редът и сроковете за доставка на пари в брой се определят от обслужващите институции на банките за всяко предприятие в съгласие с техните ръководители въз основа на необходимостта от ускоряване на оборота на парите и навременното им получаване в касите в дните на банкиране. институции. Сроковете за доставка на пари в брой от предприятията се приемат като правило ежедневно.

Паричните средства, приети от физически лица за плащане на данъци, застраховки и други такси, се предават от администрациите и събирачите на тези плащания директно на банкови институции или чрез превод чрез предприятия на Държавния комитет по комуникациите на Русия.

Лимитите на паричните средства, поддържани ежедневно в касите на предприятията, се определят от банките, които ги обслужват, в съгласие с ръководителите на тези предприятия. Това отчита спецификата на предприятието. Касовият лимит по указание на банката може да осигури нормалната работа на предприятието сутрин следващия ден, лимитът може да се определя в рамките на среднодневните парични постъпления и др. Банките издават пари в брой на предприятията, като правило, за сметка на текущите парични постъпления в касите на кредитните организации.

По подобен начин паричните средства се регулират в кредитни институции, обслужвани от центрове за парични разплащания (RCC).

За да се осигури навременното изплащане на парични средства от кредитни институции от сметките на предприятията, както и от сметки по депозити на граждани, териториалните служби на Банката на Русия или, от тяхно име, СРС създават за всяка кредитна институция и техните клонове размера на минимално допустимото салдо в оперативна каса в края на деня.

Установяването на лимити на оборотните каси на сетълмент и касови центрове и тяхното укрепване се извършват в съответствие с „Инструкции за издаване и касова работа в институциите на Банката на Русия“, както е изменено. инструкции на Централната банка на Руската федерация от 27 февруари 2010 г. № 2405-U.

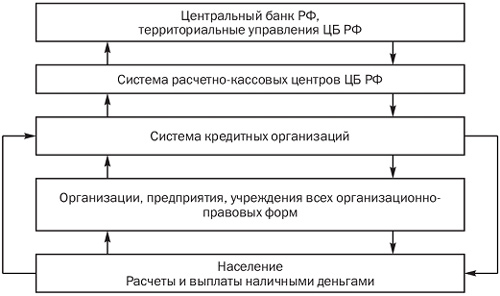

Помислете за схемата на паричното обращение в Руската федерация (фиг. 2.1).

Ориз. 2.1. Схема на паричното обращение в Русия

Основните връзки на паричното обращение

Първоначалният импулс, който задейства механизма на паричния поток, е съответната директива на Централната банка на Руската федерация към центровете за парични разплащания. По думите й от техните резервни фондове парите се превеждат в работните каси на СРС. И така влизат в обръщение. От касите на СРС парите се изпращат в оперативните каси на кредитни институции (търговски банки). Част от тези пари обслужват междубанкови разплащания, част се изпращат като заеми към други банки, но повечето отпарични средства се издават на юридически и физически лица, обслужвани в тази търговска банка.

Част от паричните средства, съхранявани в касите на организации, предприятия, институции, се използват за разплащания между тях, но по-голямата част от тях се прехвърлят на населението под формата на парични доходи (заплати, пенсии, обезщетения и др.).

Населението използва пари в брой за взаимни разплащания, но по-голямата част от тях се изразходва за плащане на данъци, наеми и сметки за комунални услуги, закупуване на стоки и плащане на услуги, плащане на застраховки, плащания на наем и т.н.

Съответно парите от населението отиват или в касите на търговските предприятия, Държавния комитет по съобщенията на Русия, както и в предприятията, предоставящи услуги на населението, или директно в оперативните каси на търговските банки.

Прогнозиране и оценка на състоянието на касовия оборот

За определяне на обема, източниците на парични постъпления в касите на банковите институции и посоките на тяхното издаване, както и тяхното освобождаване или изтегляне от обращение в регионите, териториите, републиките и Руската федерация като цяло, прогноза за се съставя касов оборот за всяко тримесечие.

За да се определи необходимостта от пари в брой, прогнозните изчисления на очакваните парични постъпления и тегления се правят въз основа на времевите редове на отчета за паричните обороти на институциите и кредитните институции на Банката на Русия или въз основа на заявки за парични средства от обслужвани предприятия.

Изчисленията на очакваните постъпления на парични средства в касите на кредитните институции (търговски банки) и изплащането им се извършват тримесечно с разпределение по месеци. Резултатите от паричните постъпления по отношение на приходите и разходите се отчитат в СРС, в който е открита кореспондентската сметка на кредитната институция, 14 дни преди началото на прогнозното тримесечие.

Разплащателните и касови центрове правят прогнози за паричния оборот по отношение на приходите, разходите и емисионния резултат като цяло за обслужваните кредитни институции въз основа на анализ на паричния оборот, преминаващ през техните каси и съответните съобщения от кредитни институции. Разплащанията се извършват на тримесечие с разпределение по месеци и 7 дни преди новото тримесечие се докладват на териториалния офис на Банката на Русия. Това е необходимо за прогнозни изчисления на размера и, ако е необходимо, емисия на пари, за да се подсилят касите на СРС.

За да се определят очакваните промени в предлагането на пари в обращение и нуждите на предприятията от пари в брой, териториалните клонове на Банката на Русия правят прогнози за паричния оборот в региона, територията, републиката според източниците на парични постъпления в касата. гишета на банкови институции и посоките на тегленето им за следващото тримесечие. Тази работа се извършва въз основа на оценка на перспективите за социално-икономическото развитие на региона, отчетни данни за паричния оборот за предходни периоди, както и информация, получена от RCC и банките за прогнозирания паричен оборот и емисия резултат.

Прогнозираните резултати от емисията на парите се вземат предвид от териториалните клонове на Банката на Русия при разработването на мерки за организиране на паричното обращение в региона, както и при изготвянето на планове за доставка на пари в брой в резервните фондове на пари в брой селищни центрове.

Териториалните институции на Банката на Русия анализират състоянието на паричния оборот в регионите на тримесечна база.

Обект на анализ са: очертаващите се тенденции в паричния оборот и неговата структура; източници на парични постъпления в касите на банковите институции и посоката на тяхното издаване от касите на банковите институции; скоростта на връщане на пари в касата на банковите институции; текущи промени и тенденции в икономиката; промяна в индекса на потребителските цени; състоянието и развитието на безналичните разплащания между юридически и физически лица; нивото на събираемост на паричните приходи (особено търговски), генерирани на потребителския пазар. Изследва се териториалното разпределение на емисията на парите в обръщение, причините за нарастването на емисията (намаляването на тегленето) на пари в брой; неизползвани възможности на банките да мобилизират вътрешни парични ресурси за задоволяване нуждите на предприятията от парични средства; резултати банков контролза спазване от предприятията на процедурата за извършване на касови операции и работа с пари в брой; текущи промени в направленията на използване на паричните доходи на населението и източниците на тяхното формиране; състоянието на разходването от юридически лица на средства за заплати и социални плащания; причини за образуване на просрочени задължения при издаване на средства за заплати и пенсии.

Паричните средства, получени в касите на организациите, подлежат на предаване на кредитни организации за последващо кредитиране по сметките на тези организации. Редът и условията за доставка на пари в брой се определят от обслужващите кредитни организации на всяка организация в съгласие с техните ръководители, въз основа на необходимостта от ускоряване на оборота на парите и навременното им получаване в касите в дните на работа на кредита организации. В този случай могат да се установят следните срокове за доставка на пари в брой на организации:

За организации, разположени в населено място, където има кредитни организации или комуникационни организации - ежедневно в деня на получаване на пари в брой в касите на организациите;

За организации, които поради спецификата на тяхната дейност и режим на работа, както и при липса на вечерно събиране или вечерна каса на кредитни организации, не могат да депозират пари в брой всеки ден в края на работния ден в банкови институции или комуникационни организации - на следващия ден;

за организации, разположени в населено място, където няма банкови институции или комуникационни организации, както и тези, които се намират на отдалечено разстояние от тях - веднъж на няколко дни.

Касите на организациите могат да съхраняват пари в брой в границите, установени от кредитните институции, които ги обслужват, в съгласие с ръководителите на организациите.

Ограничението за салдото на парите в касата се определя от кредитните институции ежегодно за всички организации, независимо от правната форма и сферата на дейност, които имат каса и извършват касови операции.

изчисления.__

Организациите са длъжни да предадат на кредитните организации всички парични средства, надвишаващи установените лимити за салдото на касата. Организациите могат да държат пари в брой в своите каси само над установените лимити

за издаване на заплати, за социални плащания и стипендии, не повече от три работни дни (за организации, разположени в районите на Далечния север и еквивалентни райони - до пет дни), включително деня на получаване на средствата

средства в кредитна институция. След този период сумите в брой, които не са използвани по предназначение, се предават на кредитни организации.

Кредитните институции извършват проверки на спазването от организациите на процедурата за извършване на касови операции и работа с пари в брой, установена от Банката на Русия.

За да извършите проверка:

Избира се информация за операциите, извършени през одитирания период за получаване (кредитиране) на парични средства по сметките на организацията в кредитната институция и тяхното издаване (отписване) от касата на кредитната институция;

Посочен е размерът на установения лимит на салдото на средствата в касата;

Наличие на разрешение за изразходване на парични постъпления от касата на организацията и нейните условия;

Договорена процедура и срокове за предаване на приходите на кредитна институция.

Получените резултати се документират със сертификат за резултатите от одита на спазването от организацията на процедурата за работа с пари в брой.

По време на одита на организацията се разглежда:

≫ пълнота на осчетоводяване на парични средства, получени от кредитна институция;

Пълнотата на доставката на средствата на касата;

Сумите и датите на внасяне на парични средства в банката се сравняват със записите в касовата книга, ако има несъответствия между данните и записите в касовата книга, се изясняват причините за такова несъответствие;

Спазване на договорените с кредитната институция условия за изразходване на парични средства, получени от касата на организацията;

Спазване на установените максимални размери на парични разплащания между юридически лица;

Спазване на лимита, определен от кредитната институция за салдото на паричните средства в касата на организацията;

Водене на касова книга и други касови документи.

Въз основа на резултатите от одита инспекторите правят заключения и правят необходимите препоръки към ръководството на организацията за отстраняване на съществуващите недостатъци при извършването на касови операции и работа с пари в брой.__

Ред за обслужване на клиенти в брой

Приемане на парични средства от организации Кредитната институция е длъжна да приема акредитиви от физически и юридически лица за кредитиране на банкови сметки или обмен на банкноти на Банката на Русия в съответствие с Признаците за платежоспособност на банкноти и монети на Банката на Русия в брой плащане

(образец № 0402001), който представлява набор от документи, състоящ се от обявление за парична вноска, нареждане и разписка (Приложение 7). След получаване на парите в брой, касиерът сверява сумата, посочена в обявата за парична вноска, с действително установената при преизчисляването сума. Ако сумите съответстват, касиерът подписва съобщението, заповедта, подпечатва разписката и я издава на вложителя на средствата. Касиерът съхранява обявата и предава поръчката на съответния счетоводител. В случаите, когато касиерът установи несъответствие между внесената от клиента сума и сумата, посочена в съобщението за внасяне на пари в брой, съобщението за внасяне на пари в брой се преиздава от клиента за действително внесената сума. и се подписва. Обявата за парична вноска се предава на счетоводителя

на служител, който прави корекции в касата, съставя новопостъпил документ и го предава на касата. Първоначално издадените обява и поръчка се унищожават, разписката се изпраща на касови документи. Ако клиентът не е внесъл пари в касата, касиерът връща обявата за внасяне на пари на счетоводителя. Записванията в касата се анулират с деклариране

Плащането за парична вноска се зачертава и поставя в касови документи.

4.2.2. Издаване на пари в брой на организации

Издаването на пари в брой на организации от техните банкови сметки се извършва чрез касови чекове. За получаване на пари в брой клиентът представя де

нежна проверка на счетоводител. След подходяща проверка му се дава контролен печат от касов чек за представяне на касата.

При получаване на чека, касиерът:

Проверява наличието на подписи на длъжностни лица от кредитната институция, издали и заверили паричния чек, и идентичността на тези подписи с наличните образци;

Сравнява сумата, посочена в касовата бележка с цифри, с тази, посочена с думи;

Уверява наличието върху касовата бележка на подписа на клиента в касовата бележка и данните от документа му за самоличност;

Подготвя паричната сума за издаване;

Обажда се на получателя на средства по номера на чека и го пита за размера на получените средства;

Сверява номера на контролния печат с номера на чека и залепва контролния печат на чека;

« преизчислява подготвената за издаване сума пари в присъствието на клиента;

Издава пари в брой на получателя и подписва чека.

Касиерът издава банкноти в пълни и непълни пачки и пълни гръбчета според количествата, посочени на оверлейите и колетите, монетата - в пълни, непълни торби,

опаковки, туби според надписите върху етикетите за торби и опаковки, туби, при условие, че опаковката е непокътната.

Пълни и непълни пачки банкноти, чанти, опаковки, туби с монети и пълни банкнотни гръбчета с нарушена опаковка, както и непълни банкнотни гръбчета, отделни банкноти и монети се издават от касиер по лист и по парче. Не се допускат сделки, при които клиентът, без да внася средства, представя едновременно касов чек и обява за внасяне на пари в брой. Получателят на пари в брой, без да напуска касата, в присъствието на касиер, приема банкноти според надписите върху горните слоеве на пакетите, като проверява броя на корените в тях, целостта на пакета и пломбите (отпечатъци от клишета). ) и наличието на необходимите подробности. Целите гръбчета, неопаковани в пакети, и отделните банкноти се броят по листове, монетите се броят според надписите на етикетите за торби с монети, като се проверява изправността и целостта на опаковката и пломбите, а торбите, тубите и отделните монети се броят преброени по кръгове. Клиентът има право по желание да преизчисли получените средства в кредитна институция по лист. Доставянето на пари в брой за преброяване от клиентите и преброяването се извършват в присъствието на един от служителите на касовия отдел на кредитната институция. За установен недостиг или излишък на средства в резултат на

преизчисление се съставя акт.

4.2.3. Как да работим с пари в брой

но обществена услуга

Приемането и издаването на пари в брой на физически лица по договори за банкова сметка (влог) се извършват на база приходи и разходи касови ордери(Приложение 8, 9), които посочват фамилията, името, бащиното име (ако има такова) или други лични данни на клиента, позволяващи да бъде идентифициран и отразен в сключения с него договор за банкова сметка (депозит). Приемането от касиер на парични средства от физическо лице за извършване на преводна операция без откриване на банкова сметка, включително за плащане на комунални, данъчни и други плащания, се извършва съгласно документ, предназначен за подаване (попълване) от физическо лице при прехвърляне на средства без откриване на банкова сметка.

При несъответствие между внесената от клиента сума и сумата, посочена във входящия касов документ, както и при констатиране на неплащане или съмнителни банкноти, касиерът му предлага да добави липсващата сума или връща надплатената парична сума. Ако клиентът откаже да добави липсващата сума, касиерът предлага на вложителя средства да попълни отново входящите касов документза действително платената сума. Получените от клиента средства се преизчисляват по такъв начин, че той да може да наблюдава действията на касата. Клиентът преброява средствата, получени от касата, без да напуска касата. В случай, че клиентът има претенции върху получената и преизчислена сума на средствата, посочената сума се преизчислява по

надзор на ръководителя на касата, който взема решение за изтегляне на остатъка от средства в касата. В този случай клиентът не се допуска до касата.

Етапи на кредитния процес.

Световната банкова практика, базирана на дългогодишен опит в променящите се пазарни условия на кредити и конкурентно съперничество на кредитните институции, е разработила правила, насочени към провеждане на балансирана кредитна политика и значително намаляване на риска от кредитни операции. Процесът на кредитиране на всяка банка трябва да бъде разделен на няколко етапа, всеки от които допринася за качествените характеристики на кредита и определя степента на неговата надеждност и доходност за банката.

Процесът на кредитиране може да бъде разделен на следните стъпки:

1) разглеждане на заявление за кредит и преговори с потенциален кредитополучател;

2) оценка на кредитоспособността на потенциален кредитополучател и риска, свързан с предоставянето на заем;

3) изготвяне на договор за заем и издаване на заем;

4) кредитен мониторинг;

5) погасяване на заема.

Схемата за организация на кредитния процес е показана на фиг. 5.2.

На първия етап, въз основа на заявлението на клиента, проучване на обхвата на неговата дейност, състоянието на този бизнес в момента и в бъдеще, основните доставчици, купувачи, легален статуторганизацията на кредитополучателя; определен

установяват се целта на кредита и съответствието му с текущата кредитна политика на банката, видът на кредита, срокът, източниците за погасяване на главницата и плащане на лихва. Заявлението отива при кредитния служител, който след като го разгледа, провежда предварителен разговор с бъдещия кредитополучател - директно с ръководителя на организацията или неговия

Представител. Този разговор има голямо значениеза разрешаване на въпроса за бъдещ заем: позволява на кредитния служител не само да разбере много важни подробностимолба за заем, но

Ориз. 5.2. Схема на организация на кредитния процес:

/ клиентът подава заявление за кредит и пакет документи в банката; 2 - кре

отделът за цитиране консултира клиента; 3 - кредитният отдел анализира fi

финансово състояние и платежоспособност на клиента, активира услугата без

опасност и правния отдел, изготвя становище относно възможността за издаване

чи заем със стандартни условия или прехвърля документи към заем

комитет; 4 - кредитният комитет разглежда въпроса за кредитирането на клиента

i горната част на лимита (по условия или сума), за което взема решение съветът на банката

i | "" дитам с нестандартни условия; 5а - при получаване на положителен

решение на оперативния отдел се дава заповед за издаване на заем; 56-

При отказ документите се връщат на клиента, като му се съобщава причината за отказа;

(\ сумата се кредитира по сметката на клиента; 7 - кредитен мониторинг; 8а - погасяване на кредита; 86 - в случай на ненавременно погасяване на кредита се изпраща нареждане до счетоводния отдел на Pank за прехвърляне на съответните суми по сметките за отчитане на просрочени лихви и просрочени дългове по заема, както и за промяна на груповия кредитен риск; 9 - след определен период от време документите за неизплатени навреме заеми се прехвърлят в правния отдел за принудително събиране на дълга и изготвяне психологическа картинакредитополучателя, за да разберете професионалната готовност на ръководния персонал на организацията, реалистичността на неговите оценки за ситуацията и перспективите за развитие на организацията. При получаване на заявление за кредит банката трябва да проучи не само различни аспекти на кредитната транзакция, но и да оцени

всички качества на кредитополучателя - ръководител на фирмата. Оценявайки типичността на клиента, банката се фокусира върху следните точки: почтеност и честност, професионални способности, възраст и здравословно състояние, наличие на наследник (на

аз пуч болест и смърт), материална сигурност. Банката не трябва да отпуска заем на организация, чието ръководство не е надеждно и ако има съмнение, че кредитополучателят ще спазва стриктно условията на заема

споразумения. Ако клиентът вече е получавал кредит от тази банка или има депозитна сметка, това значително увеличава шансовете му за получаване на кредит. Ръководителят на организацията в идеалния случай трябва да бъде със средна доходност, да има добра професионална подготовка и достатъчен опит в областта на бизнеса, който представлява. Банката трябва особено внимателно да следи дали компанията има задължения към други кредитни институции. Например, ако притежаваните от фирмата сгради вече са ипотекирани, това сериозно подкопава нейната платежоспособност. Много е важно да се проучи репутацията на кредитополучателя и неговата кредитна история. Въз основа на анализа на представените от клиента документи, изчислените коефициенти на платежоспособност и платежоспособност се прави оценка на способността на клиента да погаси кредита в срок. Извършва се анализ и оценка на вторичните източници на погасяване на кредита, т.е. обезпечение, както и оценка на качеството на кредита като цяло. На втория етап кредитният служител, който след резултатите от предварителното интервю продължава да работи с клиента, трябва да извърши задълбочено, задълбочено проучване на финансовото състояние на кредитополучателя, за да оцени неговата кредитоспособност, като използва различни методи. За извършване на тази работа и вземане на решение за възможността за отпускане на заем са необходими определени документи от клиента (Таблица 5.3). Това е един от най-важните етапи от процеса на кредитиране, тъй като ви позволява да оцените с разумна степен на точност способността на кредитополучателя да изплати заема навреме и изцяло, степента на риск, който банката счита за възможен да поеме, размера на заема и условията за предоставянето му. На този етап в работата се включват банкови услуги като служба за сигурност, правен отдел, икономически отдел и, ако е необходимо, отдел за ценни книжа, валутен отдел и други. Правният отдел извършва правна експертиза на предоставените от клиента документи, проверява собствеността върху обезпечението, проверява правоспособността и дееспособността на кредитополучателя, разглежда условията на гаранционно писмо, договор за поръчителство и договор за застраховка. Службата за сигурност проверява самоличността на кредитополучателя - физическо лице, наличието на държавна регистрация на юридическо лице, дава становище относно надеждността на кредитополучателя. За да се повиши сигурността на кредиторите и кредитополучателите чрез намаляване на цялостния кредитен риск и подобряване на ефективността на кредитните институции, се използва бюро за кредитна история, чиято функция е формиране, обработка, съхранение и разкриване на информация, характеризираща навременното изпълнение на кредитополучателите на техните задължения по договори за заем (кредит). Кредитно бюро - юридическо лице, регистрирано в съответствие със законодателството на Руската федерация, което е търговска организация и предоставя услуги за формиране, обработка и съхранение на кредитна история, както и за предоставяне на кредитни отчети и свързани с тях услуги.

Кредитното бюро предоставя кредитен отчет:

На ползвателя на кредитна история - по негово желание;

Субект на кредитна история – по негово желание да се запознае с кредитната му история;

Към Централния каталог на кредитната история - заглавната част на кредитния отчет;

На съда (съдия) по наказателно дело по негово производство и, ако прокурорът е съгласен, на органите на предварителното разследване по образувано наказателно дело по тяхно производство - допълнителна (закрита) част от кредитната история.

Кредитните организации са длъжни да предоставят необходимата налична информация относно всички кредитополучатели, които са се съгласили да я предоставят, на поне едно бюро за кредитна история, включено в държавния регистър на бюрата за кредитна история.

Резултатът от цялата работа, извършена от банката на първия и втория етап от кредитния процес, е заключението на специалист в кредитния отдел на банката за отпускане на заем. Той трябва да съдържа следната информация:

Пълно описаниесамият кредитополучател;

Оценка на неговото бизнес и финансово състояние, план за приходите

и разходно-платежен календар за периода на кредитиране;

Характеристики на обекта на кредитиране, методи на обезпечение

заем и основните източници на неговото погасяване;

Оценка на реалността на сроковете за погасяване на главницата и лихвите, както и оценка на кредитния риск на банката по този кредит.

Окончателното решение за отпускане на заеми в съответствие с органа за вземане на решения се взема от: ръководителя на кредитния отдел, кредитния комитет на банката, съвета на банката.

Ако се вземе решение за целесъобразността на отпускането на заем, банката разработва условията на договора за заем, т.е. позицията на банката се определя по отношение на основните му параметри: формата на заема, сумата, условията и процедурата за погасяване , лихвен процент, обезпечение и други условия. Формата на кредита се избира в зависимост от категорията на кредитополучателя и характеристиките на обекта на кредитиране. Например при финансиране на дългосрочен проект и кога доверително отношениебанката може да отвори кредитна линия на кредитополучателя. Размерът на кредита обикновено е индивидуален, защото той определя

в зависимост от финансовите нужди и възможности на кредитора и кредитополучателя, като е много важно правилно да се прецени. Неправилното определяне на размера на кредита може да причини сериозни проблеми в хода на кредитирането. Така че, ако сумата на кредита е надценена спрямо платежоспособността, кредитополучателят може да има затруднения с изплащането на дълга в бъдеще. Подценяването на размера на кредита може да доведе до затруднения за клиента, свързани с изпълнението на проекта. Следователно банката, след като получи изчисленията на клиента, трябва сама да прецени необходимата сума на кредита, като направи необходимите разяснения. Банката трябва да определи падежа на кредита и

предвиждат условия за удължаване на сроковете за връщане на средства (удължаване) в случай на ненавременното им получаване. Колкото по-дълъг е срокът на кредита, толкова по-голям е рискът и вероятността да възникнат непредвидени затруднения и клиентът да не може да изплати дълга в съответствие с договора. Лихвеният процент по заема се определя от двете страни по споразумение и зависи от цената на кредитния ресурс, естеството на заема и степента на риска, свързан с него. В случаите, когато кредитоспособността на клиента не може да бъде оценена с достатъчна точност, лихвените проценти по банковите кредити са тясно съобразени с наличието и надеждността на обезпечението по кредита. Процедурата за погасяване на кредита се определя от банката в съгласие с клиента в зависимост от размера и редовността на печалбата, обикновено на тримесечие. За целта се изготвя график за погасяване на заема. Правилно определениевремето на изплащане на дълга също оказва значително влияние върху преминаването на кредитна сделка. Ако банката определи твърде кратки срокове за погасяване на кредита, тогава кредитополучателят може да остане без капитала, необходим за нормална работа, и печалбите няма да нараснат, както първоначално е предвидено. При избора на обезпечение банката трябва да се ръководи от следното. Въпросът със сигурността трябва да бъде решен след това

как е взето решение относно приемливостта на кредитна сделка за банката. Обезпечението може да бъде прието от банката по балансова стойност или въз основа на оценка от експертна фирма, лицензирана за извършване на оценителска дейност. Оценената стойност на заложеното имущество се коригира с помощта на коригиращи коефициенти. Тя трябва да покрива изцяло размера на кредита и дължимата лихва за ползването на този кредит за целия период до

диалект. Например, ако се иска заем в размер на 100 милиона рубли. за период от две години при 20% годишно и залогът е недвижимо имущество, тогава прогнозната му стойност, като се вземе предвид корекционният коефициент, равен на 0,7, ще бъде (100 + 40) милиона рубли. : 0,7 =

200 милиона рубли Ако бъде взето решение за отказ от издаване на заем, банката връща предоставените документи на клиента и го информира за причината за отказа. На третия етап кредитният отдел на банката съставя договор за кредит и договор за обезпечение, правният отдел на банката извършва правна проверка на сключените договори и ги заверява. Договорът за заем е подробен документ, подписан от участниците в заемната сделка и който съдържа Подробно описаниевсички условия по кредита.

Стандартният договор за заем включва следните раздели:

Общи положения, предмет на поръчката;

Условия на кредита;

Условия за сетълменти и плащания;

правата и задълженията на кредитополучателя;

Права и задължения на банката;

Отговорност на страните;

Уреждане на спорове;

Време на договора;

Юридически адреси.

По договора за кредит клиентът се задължава:

Погасява в срок получения заем и лихвите за ползване на заема;

Не избягвайте банковия контрол;

Не влошавайте икономическото и финансовото си състояние;

Да отговарят на предназначението на получения кредит;

Осигурява и гарантира наличието на обезпечение по договора за кредит през целия период на кредита, т.е. до деня на реалното погасяване на кредита.

В зависимост от начина на обезпечение могат да бъдат издадени:

Договор за залог;

Договор за поръчителство;

Банкова гаранция;

Други договори за обезпечение на заема.

Заемът се издава въз основа на заповед на кредитния отдел на счетоводния отдел на банката, подписана от упълномощено длъжностно лице

Поръчката трябва да включва:

Името на кредитополучателя и номера на разплащателната му сметка, по която се превежда кредита;

Номер и дата на договора за кредит;

Начин на отпускане на кредит;

Размер на кредита (лимит на кредита);

Срок на плащане на лихвата и лихвен процент;

условия за погасяване на кредита;

Вид на обезпечението и неговия размер;

Кредитна рискова група.

При издаване на заем счетоводният отдел на банката (оперативен отдел) открива сметка за своето счетоводство и превежда средства от нея в личната сметка на кредитополучателя. В същото време обезпеченията за отпуснати заеми, задълженията за предоставяне на заеми под формата на овърдрафт или по открита кредитна линия се кредитират по задбалансови сметки. Освен това своевременно се формира провизия за евентуални загуби по кредити.

Всички документи по кредитното досие на кредитополучателя се оформят във Картотека, в която се посочват името на кредитополучателя, номерът на договора за кредит, датата на сключването му, кодът и номерът на кредитната сметка в банката.

На четвъртия етап банката упражнява контрол върху:

Първо, за спазване на условията на всеки договор за заем (за да се гарантира изплащането на сумата на заема и лихвата по него навреме);

Второ, за кредитния портфейл като цяло (за да се осигури минимизиране на кредитния риск и увеличаване на дела на печалбите и кредитните операции като цяло).

Igo също е много важна стъпка в процеса на кредитиране, тъй като 11) крайната цел е да се осигури навременно изплащане на кредита 1.1 и лихвата по него. На този етап банката контролира редовността на получаване на лихва за ползване на кредита,

извършва планови и извънпланови проверки на място с изготвяне на протокол за проверка. В хода на такива проверки се изяснява съответствието на изразходването на кредита с предназначението, предвидено в договора за кредит. Освен това банката проверява за

депозитарни записи, договори за продажба на материални ценности, преглежда банковите извлечения на кредитополучателя и баланса към последната отчетна дата и запознава кредитополучателя с акта или удостоверението от ревизията.

Кредитният служител редовно отбелязва движението на дълга по кредита и получаването на лихва по него в кредитната позиция. В случай на влошаване на финансовото състояние на клиента и риск от невръщане на кредита, кредитният служител информира ръководството за това, за да предприеме подходящи мерки. Появата на проблемен заем обикновено не е неочаквана: опитен финансист може да открие признаци на опасност много преди невъзможността на клиента да изплати заема да стане очевидна. Внимателен анализ финансова отчетноств сравнение с минали отчети разкрива такива тревожни сигнали като рязко увеличение на вземанията, намаляване на коефициентите на ликвидност, спад в продажбите, загуби от дейността и др. Ако една банка открие лош кредит, тя трябва да действа незабавно. най-добрият изход- обсъждане на казуси с кредитополучателя и разработване на програма за преодоляване на кризата. Този вариант е по-предпочитан от обявяването на кредитополучателя в несъстоятелност. Съдебният спор на кредитополучателя може да има отрицателен ефект, ако последният докаже, че действията на банката са му причинили щети и са го довели до фалит. Ако клиентът може да бъде убеден, че ситуацията може да бъде коригирана, банката може да предложи продажба на активи, намаляване на персонала, намаляване на режийните разходи, промяна на маркетинговата стратегия.

етикет, смяна на ръководството на фирмата и др. На петия етап заемът се изплаща. Юридическите лица погасяват заема чрез отписване на средства от

техните банкови сметки въз основа на платежни нареждания, както и вземания за плащане на банката кредитор, ако това е предвидено в условията на договора за кредит. Погасяването на заема от физически лица се извършва чрез прехвърляне на средства от техните банкови сметки въз основа на техните писмени инструкции, прехвърляне на средства чрез комуникационни организации или други кредитни организации, както и чрез внасяне на пари в касата. При забавено плащане на лихва и погасяване на кредита се изпраща нареждане до счетоводството на банката за превеждане на съответните суми по сметките за осчетоводяване на просрочени задължения по кредита, както и за промяна на кредитната рискова група. След изтичане на определен период от време документите за непогасени навреме кредити се предават на правния отдел за принудително събиране на дълга. За нарушаване на срока за погасяване на получения заем, клиентът е длъжен да заплати увеличена лихва на банката, което също трябва да бъде посочено в договора. Но това има значителен недостатък, тъй като в резултат на това просроченият дълг започва да расте с двойни темпове на плащане с прехвърляне на просрочени лихви към същата сметка на просрочени заеми, последвани от лихва върху лихва. След пълното изплащане на заема и съответната лихва, кредитният бизнес се затваря. На отделен лист са посочени датите на издаване и погасяване на заема, изчисленията за изчисляване на лихвата и датите на прехвърлянето им. Прави се забележка „заемът е върнат с лихвата, кредитно дело № приключено (дата на приключване)“. Заемното дело се предава в архива, където се съхранява 3 години от датата на приключването му. В съответствие с изискванията на Банката на Русия всички кредитни институции трябва да формират резерви, за да предотвратят възможни загуби по заеми. Кредитните институции представят на териториалните служби на Банката на Русия изчисляването на резервите за възможни загуби по I съдилища, издадени от физически лица и юридически лица- на некредитни организации на тримесечие, а на кредитни организации - на месец.

Размерът на резервите зависи от категорията на качеството на кредита. В зависимост от факторите на кредитния риск, кредитите могат да бъдат класифицирани в една от петте категории за качество (Таблица 5.4).

1) финансовото състояние на кредитополучателя (колко стабилна и стабилна е неговата дейност, има ли някакви негативни тенденции, които биха могли да доведат до финансови затруднения, т.е. (кредитополучателят е неплатежоспособен и обявен в несъстоятелност);

2) качеството на обслужване на дълга от страна на кредитополучателя (колко своевременно са изпълнени задълженията за изплащане на главницата и лихвите по нея, дали е имало удължаване на срока за погасяване на кредита). Одитът на финансовото състояние и качеството на обслужване на дълга се извършва в съответствие с изискванията, установени от Банката на Русия, и се оценява като добро, средно или лошо в зависимост от резултатите от анализа. Определянето на категорията качество на кредита, като се вземе предвид финансовото състояние на кредитополучателя и качеството на обслужване на дълга, се извършва в съответствие с таблица.

Размерът на прогнозния резерв като процент от размера на главницата по кредита за различни категории качество на кредита е:

първо (най-високо) О

второ 1-20

трети 21-50

четвърти 51-100

пети (най-нисък) 100

Резервът за възможни загуби се създава в рубли. Несъбираемите кредити и начислените лихви по тях се отписват за сметка на формираните по тях резерви.

Има възможност за застраховка на банков кредит от застрахователна компания. При неблагоприятен ход на кредитната сделка се свързва застрахователната компания. В рамките на споразумение със застрахователна компания, застраховка живот на кредитополучателя, застраховка

имущество, прието като обезпечение по кредит и др.

10) Оценка на кредитоспособността на кредитополучателя - юридическо лице.