Правила за регистрация на касови операции. Касова гаранция по сметка. Регистрация на касови документи в електронен вид

От 01.06.2014 г. поддръжка парични операциирегулиран от Директива № 3210-U на Банката на Русия от 11 март 2014 г. „Относно реда за извършване на касови операции“ (наричана по-долу Директива № 3210-U). Утвърдена предишна наредба за реда за извършване на касови операции. Банката на Русия от 12 октомври 2011 г. № 373-P, от тази дата стана невалидна.

Наредба № 3210-U не въведе кардинални промени в процеса на документиране на касовите операции. Основните нововъведения са засегнати:

- Задаване на лимит за паричен баланс:

- правото да не се определя лимит беше дадено на индивидуални предприемачи и организации - малки предприятия ( писахме за това в материала );

- предприятията, които определят лимита, получиха правото самостоятелно да избират формулата за изчисляването му: въз основа на действителните парични разходи или въз основа на приходите.

Някои отстъпки за индивидуални предприемачи и малки предприятия. Например, тези субекти вече може да не водят касова книга в дните, когато не е имало плащания в брой. Освен това, индивидуален предприемач, който в съответствие със законодателството на Руската федерация относно данъците и таксите регистрира приходи или приходи и разходи и (или) други обекти на данъчно облагане или физически показатели, характеризиращи определен вид предприемаческа дейност, допуска се несъставяне на касови документи и касова книга.

- Регистрационна процедура касови документи. Имаха право да издават:

- на хартия с ръчен пълнеж;

- на компютър с последващ печат на хартия;

- в електронен вид, подлежащ на защита срещу неоторизиран достъп, изкривяване и загуба на информация; в този случай документите се подписват с електронен подпис.

Иновации в касовите операции - 2017г

Следните основни промени в процедурата за извършване на касови операции бяха въведени с Директива на Банката на Русия № 4416-U от 19 юни 2017 г. и влязоха в сила на 19 август 2017 г.:

- Касиерът има право да изготвя общ приход и (или) разход парична заповедв края на деня за цялата сума, което се потвърждава с фискални документи (чекове и BSO на онлайн каси).

- Подписите върху касовите документи се заверяват само ако документът е съставен на хартиен носител.

- Ако разходната касова заповед е съставена в електронен вид, тогава получателят на парите може да постави своя електронен подпис върху нея.

- Ако входящият касов ордер е издаден в електронен вид, тогава касиерът може да изпрати разписка по искане на вложителя на неговия електронна поща.

- Не само касиерът, но и друг упълномощен служител може да води касова книга.

Редица промени също са претърпели процедурата за издаване на пари по доклада. Прочетете за това.

Парични транзакции: какво се отнася за тях

Паричните транзакции включват (клауза 2 от Директива № 3210-U):

- приемане на пари в брой, включително тяхното преизчисляване (приходни операции);

- издаване на пари в брой (разходни операции).

Приходните операции могат да бъдат: получаване на парични постъпления, получаване на пари от банкова сметка, връщане на неизползвани отчетни суми и др. Разходите включват изплащане на заплати, издаване на отчетни и командировъчни суми, внасяне на пари в банка и др.

Всички входящи и изходящи транзакции без провалса документирани, изключение се прави за индивидуални предприемачи, които водят записи за доходи, приходи и разходи или физически показатели в съответствие с избраната система за данъчно облагане.

Какви документи се използват за касови операции?

За документиране на парични операции са предназначени:

- входящ касов ордер (ПКО);

- разходен касов ордер (РКО);

- касова книга;

- сетълмент и ведомост;

- извлечение за плащане;

- счетоводна книга приета и издадена от касиера Пари.

Унифицираните форми на тези документи са одобрени с постановление на Държавния комитет по статистика на Руската федерация от 18 август 1998 г. № 88.

За информация как да отчитате средства, ако имате онлайн каса, прочетете следните материали:

Общи правила за обработка на документи за касови операции

Паричните операции се извършват от касиер или друг служител, на когото ръководителят на организацията или предприемачът възлага задълженията на касиер. Касиерът трябва да се запознае със служебните си права и задължения под подписа. Ако организацията или индивидуалният предприемач има няколко касиери, се назначава старши касиер. Ако е необходимо, ръководителят на организацията или индивидуалният предприемач може също да извършва парични операции.

ЗАБЕЛЕЖКА! Касиерът е финансово отговорно лице, с което се подписва съответното споразумение. Можете да изтеглите неговия пример от.

Всички касови документи, включително касовата книга, могат да бъдат съставени на хартиен или електронен носител. Документите на хартиен носител се съставят на ръка или на компютър и се подписват от упълномощени лица. Електронните документи се съставят с помощта на технически средства, които осигуряват тяхната защита от неоторизиран достъп, изкривяване и загуба на информация. Те са подписани с електронни подписи в съответствие с изискванията на Закона „За електронния подпис“ от 6 април 2011 г. № 63-FZ.

Касовите документи се подписват от главния счетоводител или счетоводителя (в тяхно отсъствие - от ръководителя), както и от касиера. Ако документът е електронен, той се подписва с електронен подпис (ЕЦП). Министерството на финансите смята, че при издаване на първични счетоводни документи е възможно използването на обикновен електронен подпис (писмо № 03-03-06/1/45323 от 17 юли 2017 г.). Касиерът е снабден с печат (печат), съдържащ (съдържащ) подробности, потвърждаващи извършването на касова операция, както и образци от подписи на лица, упълномощени да подписват касови документи. Касиерът е длъжен да провери подписите с образци само ако документът не е направен в електронен вид с EDS. В случай на извършване на касови операции и изготвяне на касови документи от ръководителя, не се издават образци от подписи на лица, упълномощени да подписват касови документи.

Ако има старши касиер, операциите по прехвърляне на парични средства между старши касиер и касиери през работния ден се отразяват от старшия касиер в книгата на приетите и издадени средства.

Документиране на входящите парични операции

Приемането на пари в касата се издава с касова бележка (формуляр съгласно OKUD 0310001).

При получаване на PKO касиерът:

- Проверява наличието на подпис на главен счетоводител, счетоводител или управител - само ако е документ на хартиен носител.

- Проверява съответствието на сумата на паричните средства, написана с цифри, с сумата на паричните средства, написана с думи, както и наличието на оправдателни документи.

- Приема пари, преизчислява ги и сравнява сумата, посочена в поръчката, с реално получената сума.

- Подписва PKO и поставя печат (печат) върху разписката, издадена на вложителя. Ако PKO е електронен, тогава касиерът изпраща разписка по искане на вложителя на неговата електронна поща.

Ако сумите не съвпадат и вложителят откаже да добави липсващата сума, касиерът зачерква PKO и го прехвърля на главния счетоводител, счетоводителя или управителя за преиздаване за действително депозираната сума в брой. В случай на регистрация на разписката в електронна форма, касиерът поставя маркировка за необходимостта от пререгистриране на PKO.

В случай на осчетоводяване на приходите, получени с помощта на CCP, разписката може да бъде издадена еднократно за общата сума въз основа на контролната лента или онлайн формуляри за стриктно отчитане на CCP.

Разходни касови документи

Разходните документи в касата са:

- разходен касов ордер (формуляр съгласно OKUD 0310002);

- извлечение за заплати - формуляр съгласно OKUD 0301009 ( см. );

- ведомост - формуляр съгласно OKUD 0301011 ( см. ).

При получаване на тези документи касиерът:

- Проверява наличието на подпис на главния счетоводител, счетоводителя или управителя, с изключение на електронните касови апарати.

- Проверки за подкрепящи документи.

- Идентифицира получателя по паспорт, друг документ за самоличност, пълномощно.

- Подготвя и брои пари, издава ги директно на получателя, посочен в касата, извлечения или пълномощно, получава подписа на последния и сам подписва нареждането. Ако RKO е електронен, тогава получателят на средствата поставя своя електронен подпис.

За издаване на отчетни суми е необходимо писмено заявление на отговорното лице или заповед на ръководителя. Избраният ред е фиксиран в .

Можете да изтеглите примерно заявление за издаване на паричен подотчет на.

Ако изплащането на заплатите се извършва според отчетите, се съставя касово разплащане за действително издадените суми, а неизплатените суми се депозират.

Ако парите се издават чрез пълномощник, касиерът трябва да провери:

- съответствие с фамилията, собственото име, бащиното име на получателя, посочено в RKO, фамилното име, собственото име, бащиното име на принципала, посочен в пълномощното;

- съответствие на фамилията, собственото име, бащиното име на упълномощеното лице, посочено в пълномощното и RKO, с данните на документа за самоличност с данните на документа за самоличност, представен от упълномощеното лице.

В разплащателната ведомост или разплащателната ведомост преди подписа на лицето, на което е възложено получаването на пари в брой, касиерът поставя маркировка „Чрез пълномощник“. Самото пълномощно е приложено към RKO или извлечения.

Ако пълномощното е издадено за няколко плащания или получаване на пари от различни организации или индивидуални предприемачи, от него се правят заверени копия. Оригиналът се съхранява от касиера и се прилага към разходния ордер или ведомост при последното издаване на пари.

Касова книга

Всички движения на касата се отразяват в касовата книга (формуляр съгласно OKUD 0310004).

Вписванията в книгата се извършват от касиера или друго упълномощено лице за всеки PKO или RKO.

В края на работния ден касиерът проверява данните, съдържащи се в касовата книга, с данните от касовите документи, показва сумата на салдото в брой и полага подпис. След това записите в касовата книга се сверяват с данните от касовите документи от главния счетоводител, счетоводителя или управителя и се подписват.

Ако през работния ден не са извършени касови операции, записи в касовата книга не се правят. Отделните подразделения прехвърлят на юридическото лице копие от касовата книга по начина, предписан от него. Главният счетоводител контролира поддържането на касовата книга, в негово отсъствие - ръководителят.

Резултати

Документирането на касовите операции претърпя редица промени, свързани с въвеждането на онлайн касови апарати и разпространението на електронното управление на документи. Освен това служителите решиха донякъде да опростят процедурата за издаване на средства по доклада.

Оформяне на касови документи от касиера

Касиерът при получаване на входящи и изходящи касови ордери или документи, които ги заместват:

- проверява наличието и автентичността на подписа на главния счетоводител върху документите, а върху разходния касов ордер или документ, който го замества - разрешителния надпис (подпис) на ръководителя на предприятието или лица, упълномощени за това;

- проверява коректността на документите;

– проверки за наличие на посочените в документите приложения.

При неспазване на някое от тези изисквания касиерът връща документите на счетоводителя за надлежна обработка.

При спазване на всички горепосочени изисквания и съответствие на документите касиерът приема пари в брой. При приемане на пари в брой касиерът проверява тяхната платежоспособност в съответствие със Знаците за платежоспособност на банкноти и Правилата за обмен на банкноти и монети на Банката на Русия, одобрени от Централната банка на Руската федерация от 26 декември 2006 г. № 1778 -U, и Наредбата за реда за извършване на касови операции и правилата за съхранение, транспортиране и събиране на банкноти и монети на Банката на Русия в кредитни институции на територията Руска федерация, одобрен от Централната банка на Руската федерация на 24 април 2008 г. № 318-P.

Получената от касата сума трябва да съответства на сумата, посочена във входящия касов ордер.

След получаване на парите касиерът подписва разписката и дешифрира подписа (поставя фамилия и инициали), заверява с печата (печат) на касиера. Квитанция към приходния касов ордер, подписана от главния счетоводител и упълномощеното за това лице и касиера, заверена с печат (печат) на касиера или отпечатък. касов апарат, издаден в ръцете на лицето, което е дало парите.

Приходните касови ордери или документите, които ги заместват, веднага след получаване или издаване на пари върху тях се подписват от касиера, а приложените към тях документи се погасяват с печат или ръкописен надпис „Платено“ с посочване на датата (ден, месец, година).

Паричните средства, които не са потвърдени с входящи касови ордери, се считат за излишък и се признават в прихода на дружеството.

В съответствие с параграф 14 от Процедурата за извършване на касови операции в Руската федерация тегленето на пари в брой от касите на предприятията се извършва съгласно разплащателни ордери (формуляр № КО-2) или други надлежно оформени документи (ведомости за заплати (разплащане и плащане), заявления за издаване на пари, сметки и т.н.) с налагане на печат върху тези документи с подробности за касова заповед за сметка.

Издаването на пари на лица, които не са във ведомостта на предприятието, се извършва по разходни касови ордери, издадени отделно за всяко лице, или по отделен отчет въз основа на сключени споразумения.

Документите за издаване на пари трябва да бъдат подписани от ръководителя, главния счетоводител на предприятието или лица, упълномощени за това. В случаите, когато към разходните касови ордери са приложени документи, заявления, фактури и др. има разрешителен надпис на ръководителя на предприятието, не се изисква подпис на сто върху касови бележки.

В случай на спазване на всички горепосочени изисквания и съответствие на документите, касиерът издава пари в брой.

При издаване на пари по касова заповед за сметка или документ, който го замества, на физическо лице, касиерът:

- изисква представяне на документ (паспорт или друг документ), удостоверяващ самоличността на получателя. В предприятието издаването на пари може да се извърши съгласно удостоверение, издадено от това предприятие, ако съдържа снимка и личен подпис на собственика. Касиерът издава пари само на лицето, посочено в касовия ордер или документ, който го замества. Ако издаването на пари се извършва по пълномощно, изготвено по предписания начин, в текста на поръчката, след фамилията, собственото име и бащиното име на получателя на парите, счетоводният отдел посочва фамилното име, първо име и бащино име на лицето, на което е възложено да получи парите. Пълномощното остава в документите на деня като приложение към касовия ордер;

- записва името и номера на документа, от кого и кога е издаден и избира разписката на получателя. Разписка за получаване на пари може да се направи от получателя само със собствената му ръка с мастило или химикал, като се посочи получената сума: рубли - с думи, копейки - с цифри;

- дава пари на получателя.

След приключване на операцията касиерът е длъжен да подпише разходните касови ордери и да изплати приложените към тях разходни документи с печат или надпис: "Платено" с посочване на деня, месеца и годината.

Заплащането на труда, изплащането на социалноосигурителни обезщетения и стипендии се извършват от касиера по платежни (разчетни и платежни) ведомости, без да се съставя касов ордер за всеки получател.

На заглавната (главната) страница на декларацията за заплащане (разплащане и плащане) се прави разрешителен надпис за издаването на пари, подписан от ръководителя и главния счетоводител на предприятието или лица, упълномощени за това.

По подобен начин се извършва еднократно издаване на пари за трудово възнаграждение (при излизане в отпуск, по болест и др.), както и издаване на внесени суми и пари срещу отчет за разходи, свързани с командировки, на няколко лица. може да се обработва.

Еднократното издаване на пари за заплати на физически лица се извършва по правило, но на разходни касови ордери.

Издаване на пари на лица, участващи в селскостопански и товаро-разтоварни операции, както и за отстраняване на последствията природни бедствия, може да се направи по изявление. Декларациите се изготвят отделно за всяка организация, чиито служители са били изпратени на посочената работа, и се заверяват, в допълнение към подписа на ръководителя и главния счетоводител на предприятието - организатора на работата, с подписа на упълномощения представител на съответната организация.

Ако издаването на пари се извършва чрез пълномощно, изготвено по предписания начин, в извлечението, преди разписката за получаване на пари, касиерът прави надпис: „Чрез пълномощно“. Пълномощното остава в документите на деня като приложение към извлечението.

След изтичане на установените срокове за възнаграждения, изплащане на социалноосигурителни обезщетения и стипендии (не повече от три работни дни), касиерът трябва:

- в извлечението за заплати (ведомости за заплати) проверете издадените заплати ред по ред и срещу имената на лицата, които не са получили посочените плащания, в колоната „разписка за получаване“, поставете печат или направете ръкописна бележка: „Депозиран ". Неполучените заплати трябва да бъдат депозирани след пет дни, определени за издаване заплати;

- затворете извлечението за заплати (разчет и ведомост) с две суми: в края на извлечението е необходимо да направите надпис върху действително изплатените и депозирани суми, да ги сравните с общата сума по ведомостта и да запечатате надписа с вашия подпис . Ако парите са издадени не от касата, а от друго лице, тогава върху извлечението се прави допълнителен надпис: „Издадох пари според извлечението (подпис). Издаването на пари от касата и дистрибутора на едно и също извлечение е забранено;

- прехвърляне в счетоводството на ведомостта и регистъра на неиздадените заплати за проверка и издаване на разходен касов ордер за издадената сума;

- запишете действително платената сума в касовата книга и поставете печат върху извлечението: „Разходен касов ордер № _______“.

Счетоводният отдел проверява бележките, направени от касиера в ведомостите за плащане (разплащане и плащане), преброява издадените и депозирани суми по тях и прехвърля касовия ордер на касата за регистрация в касовата книга.

Сумата на непотърсените заплати касиерът дава на банката по разплащателната сметка на предприятието с указание: „Депозирани суми“. Банката трябва да осчетоводи тези суми отделно, тъй като те могат да бъдат изискани всеки ден, не могат да се използват за други фирмени плащания (погасяване на задължения и др.). За внесените суми, предадени в банката, се съставя един общ разходен касов ордер.

В касовите документи не се допускат заличавания, петна и корекции.

Касови ордери се издават само в деня на съставяне на тези документи. Разходните касови ордери или заместващите ги документи не се предават на лицата, които получават пари.

Издаването на пари от касата, което не е потвърдено с разписката на получателя в касовия ордер или друг документ, който го замества, за оправдаване на салдото в брой в касата, не се приема. Тази сума се счита за липса и се събира от касата.

В предприятия, които имат голям бройподразделения, обслужвани от централни каси, еднократното изплащане, изплащането на осигуровки може да се извършва от няколко касиери или доверени лица (дистрибутори). В този случай главният (старши) касиер преди началото на работния ден дава на другите касиери предварително необходимата сума в брой за дебитни транзакции срещу разписка в книгата на получените и издадени средства от касата (формуляр №. КО-5).

Касиерите (разпределителите) в края на работния ден са длъжни да докладват на главния (старши) касиер сумата на получените пари и да му предадат остатъка от пари срещу разписка в книгата на получените и издадени от касата парични средства. .

За получените аванси за заплати и стипендии касиерът е длъжен да се отчита в срока, посочен във ведомостта за изплащането им. До изтичането на този период касиерите (дистрибуторите) са длъжни да предадат на касата остатъка от парични средства, които не са издадени по ведомости. Тези пари се предават в чували, пакети и други опаковки, запечатани от касиерите на главния (старши) касиер срещу разписка, в която се посочва декларираната сума.

Водене на касова книга

Задълженията на касиера включват поддържане на касова книга (формуляр № КО-4). Всички парични постъпления и плащания на предприятието се записват в касовата книга. Фирмата поддържа само една касова книга. Вписванията в касовата книга се водят в два екземпляра.

Всеки лист от касовата книга се състои от две равни части: едната от тях (с хоризонтална линийка) се попълва от касиера като първи екземпляр, втората (без хоризонтални линийки) се попълва от касиера като втори екземпляр от предната и задната страна през копирна хартия. Преди това листът се сгъва по линията на изрязване, като откъснатата част на листа се поставя под частта от листа, която остава в книгата. За водене на записи след "Прехвърляне" отделящата се част на листа се наслагва върху лицевата страна на неразделимата част на листа и записите продължават по хоризонталните линии на обратната страна на неразделимата част на листа.

Първите екземпляри от листовете остават в касовата книга. Вторите екземпляри на листовете трябва да са откъсващи се, те служат като касиерски отчет и не се отделят до края на операциите за деня.

Първият и вторият екземпляр на листовете са номерирани с еднакви номера.

Не се допускат заличавания и неуточнени корекции в касовата книга. Извършените корекции се удостоверяват с подписите на касиера, както и на главния счетоводител на предприятието или лицето, което го замества.

Записванията в касовата книга се извършват от касиера веднага след получаване или издаване на пари за всяка поръчка или друг документ, който го замества.

Всеки ден в края на работния ден касиерът изчислява резултатите от операциите за деня, показва салдото на парите в касата на следващата дата и прехвърля в счетоводния отдел като отчет на касата втората сълза- извън лист (копие от записите в касовата книга за деня) с приходни и разходни касови документи срещу разписка в касовата книга. Контролът върху правилното поддържане на касовата книга се възлага на главния счетоводител на предприятието.

Всяка бизнес сделка на предприятието трябва да бъде документирана. Тъй като (получаването и издаването на пари) също попадат в тази категория, законодателството предписва документирането на касовите операции.

Процедурата за обработка на парични транзакции

Това е описано подробно в Директивата на Централната банка на Руската федерация № 3210-U от 11 март 2014 г. „За реда за извършване на касови операции от юридически лица и опростената процедура за извършване на касови операции от индивидуални предприемачи и малки По-специално, в него се посочва, че касовите операции трябва да се обработват в стандартни междуведомствени форми на първична счетоводна документация за предприятия и организации, които са одобрени от Държавния статистически комитет на Русия и съгласувани с Централната банка на Русия и Министерството на финансите.

Необходима документация и нейното попълване

Държавният комитет по статистика на Русия одобри следните унифицирани форми на първична счетоводна документация (т.е. документи, с които се поддържа документацията):

- счетоводна книга на получените и издадени средства от касата;

В същото време индивидуалните предприемачи, които водят записи на доходи или приходи и разходи, или физически показатели (съгласно изискванията на Данъчния кодекс на Руската федерация), не могат да издават касови документи (разписки и дебитни нареждания).

Индивидуалните предприемачи също са освободени от воденето на касова книга. Въпреки това, ако предприемачът, за да подобри контрола върху движението на пари в брой, реши да документира парични транзакции, той трябва да следва стандартите, установени от Централната банка на Руската федерация.

Нека разгледаме по-подробно с какви документи се формализират паричните транзакции (всички те са включени във Всеруския класификатор на управленската документация OK 011-93).

Касова книга

Касовата книга (номер по ОК 0310004) се води за отчитане на паричните средства, които постъпват в касата. Тази книга може да се съхранява както на хартиен носител, така и на електронен носител.

В случай на водене на книга на хартия, всички нейни листове трябва да бъдат номерирани преди началото на вписванията, хартията, която закрепва листовете, трябва да бъде подписана от главния счетоводител и ръководителя. Също така книгата трябва да бъде заверена от печата на индивидуален предприемач (ако има такъв).

В случай на водене на книга в електронен вид трябва да се вземат мерки, за да се гарантира, че информацията не може да бъде променяна или фалшифицирана.

Записите в такава книга се удостоверяват с електронни цифрови подписи на упълномощени лица, а решението за времето за отпечатване на информация (ежедневно, веднъж седмично или тримесечие и т.н.) се взема от мениджъра.

Номерирането на страниците също трябва да се поддържа в електронната версия на касовата книга, докато се извършва автоматично и в хронологичен ред. Отпечатаните екземпляри от листовете на касовата книга трябва да се събират в отделна папка - това може да стане доколкото е възможно или по желание, но в рамките на една календарна година книгата трябва да бъде събрана.

Записванията в касовата книга се извършват от касиера въз основа на входящи и изходящи нареждания - само за тези средства, които са постъпили директно в касата. Паричните средства, приети от агента по плащанията или банковия подагент, се записват в отделни касови книги, поддържани директно от самите агенти.

В края на всеки работен ден касиерът трябва да сверява данните от касовата книга с данните от касовите документи и да фиксира сумата на салдото в брой с подписа си. След това данните се съгласуват от главния счетоводител или управителя (при липса на счетоводител) и също подписва.

Ако не е извършена парична транзакция в който и да е ден или дори дни, балансът не трябва да се тегли всеки път: последното теглене в деня, в който са извършени операциите, ще се счита за сумата на баланса.

Контролът на касовата книга се извършва от главния счетоводител на предприятието. В негово отсъствие контролът се осъществява от ръководителя на предприятието.

Отново отбелязваме, че от 1 юни 2014 г. предприемачът не е длъжен, но може да направи това, за да организира контрол и.

Разписка за получаване

(PKO) има, според Общия класификатор, номер 0310001 и документира извършването на касови операции (получаване на пари в брой в касата). Поръчката може да се попълни както ръчно, така и на компютър или пишеща машина, не се допускат петна и корекции.

В допълнение към регистрационния номер поръчката трябва да съдържа следните данни:

- наименование на предприятието, структурно подразделение (ако е необходимо) с посочване на кодове съгласно OKPO;

- дата на завършване;

- номер на кореспондираща сметка или подсметка (в хода на счетоводството).

Касиерът е длъжен да проверява информацията в приходния ордер (за коректност и пълнота), както и приложените документи.

Фиш за теглене

![]() Разход (RKO) има, според Общия класификатор, номер 0310002 и служи за обработка на издаването на средства от касата.

Разход (RKO) има, според Общия класификатор, номер 0310002 и служи за обработка на издаването на средства от касата.

Данните на разходния ордер са същите като тези на разписката, освен това трябва да бъдат заверени от главния счетоводител и подписани от ръководителя (или упълномощено от него лице).

При издаване на средства касиерът трябва да провери при получателя разписка (попълва се само от самия получател, сумата в рубли е посочена с думи, копейки - с цифри) и документ за самоличност (вътре в предприятието това може да е сертификат) . Касиерът трябва да запише данните на документа.

Ако издаването на средства става чрез пълномощник, името на упълномощеното лице се посочва в поръчката след името на получателя. Ако в същото време средствата се издават съгласно извлечението, касиерът трябва да напише „Чрез пълномощник“, преди да подпише разписката за получаване на парите. Пълномощното се прилага към поръчката или извлечението.

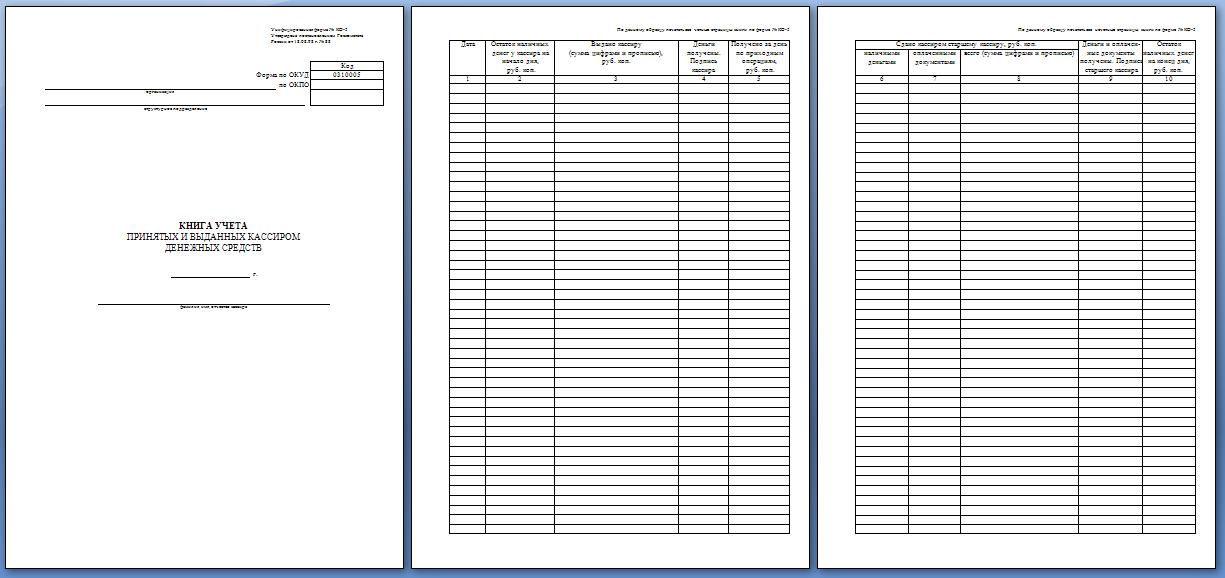

Касова книга

Касовата книга се поддържа от старшия касиер за документиране на касовите операции между него и останалите касиери през работния ден (за малък бизнес няма нужда от такава книга).

Кодът на книгата за OK е 0310005.

В началото на работния ден главният счетоводител издава пари в брой на необходимия кръг от хора срещу подпис в книгата, в края на работния ден балансът на средствата също се предава срещу подпис.

Ако средствата са били издадени за изплащане на заплати, те трябва да бъдат отчетени преди края на периода, посочен във ведомостта.

Остатъкът от неусвоените пари се запечатва ежедневно в плик с точна сума и се предава срещу разписка на главния счетоводител. Ако след изтичане на периода, посочен във ведомостта, остане някаква сума, тя се връща в централната каса и се прави съответен запис в книгата.

Уреждане и ведомост

Този документ се поддържа за регистриране на отработените часове, начисленията, удръжките и плащанията на служителите на предприятието. Код по Общ класификатор - 0301009.

Справката се съставя от счетоводния отдел в един екземпляр въз основа на първични документиотчитане на производството, действително отработените часове и други подобни. Ако служителите получават заплати по банкови карти, се съставя само ведомост.

В извлечението се посочват всички суми, необходими за издаването на служителя: заплати, социални помощи, надбавки и бонуси (както и удръжки и удръжки). Общата сума на плащанията е посочена на заглавната страница.

Срещу имената на онези служители, на които по някаква причина не са изплатени заплати, се посочва „депозирани“. В последната колона на извлечението се записва общата сума на плащанията, върху него се правят парични разплащания, а номерът и датата на поръчката се записват в извлечението.

Трябва да се отбележи, че при издаване на заплати и други плащания на служители в брой, предприемачът е длъжен да формира отчети за сетълмент и плащане (или плащане).

Декларация за плащане

Поддържа се за регистриране на издаването на заплати и други плащания на служителите. Кодът според Общия класификатор е 0301011. Той се съставя по същия начин като декларацията за сетълмент и плащане (сетълмент).

Заплатите на служителите също могат да се изплащат според разходен ред, но е по-разумно да се водят записи в извлечението.

Общата документация на касовите операции се извършва от главния счетоводител (или лицето, което го замества) или ръководителя. Не се допускат корекции на документи.

Какво е новото през 2017 г

2017 г. дава възможност на малкия бизнес да не поставя лимити на паричните средства в своите каси: те могат, без да нарушават закона, да натрупат необходимите суми.

През новата година всички касови документи остават същите, както и формата на тяхното подаване:

- на хартиен носител;

- чрез електронни системи.

Като цяло през 2017 г. не се предвиждат големи промени. Нововъведение може да бъде приемането на Федералния закон за промени в използването на касови апарати, както и промени в Кодекса за административните нарушения. Засега има само разработен проектозакон, но според експерти има голяма вероятност той да бъде приет.

Законът ще направи следните промени:

- задължително предаване на парични бележки на купувачите на продукти;

- при покупка касовата бележка се генерира и електронно;

- касовият документ, съставен по този начин, ще бъде автоматично изпратен онлайн до данъчната служба;

- по отделно искане на купувача, предприемачът ще трябва да изпрати дубликат на чека на имейла, посочен от клиента.

Ако този законопроект бъде приет, всички предприемачи ще трябва да сменят оборудването или софтуер.

Изпращането на информация ще трябва да се извършва чрез оператори на данни, акредитирани от фискалните власти. За нарушение на реда за докладване или на сроковете за подаването му, на нарушителя ще бъде наложено административно наказание. За да се даде време на предприемачите да направят прехода към ново оборудване, в законопроекта се предвижда да се установи преходен период от поне 5 години. През това време всички лица, предмет на указа, трябва да закупят оборудване, да го конфигурират и да инсталират софтуер.

Контрол на касовите операции: Видео

Всяка стопанска операция на предприятието трябва да бъде документирана.

Паричните транзакции, а именно получаването и издаването на пари, попадат в тази категория, следователно законодателството предписва документирането на всички касови транзакции.

Това е описано подробно в Наредбата за „Реда за извършване на касови операции с банкноти и монети на Банката на Русия на територията на Руската федерация“ от 12 октомври 2011 г. № 373-P на Централната банка (наричана по-долу към регламента).

Там по-специално се посочва, че предприятията трябва да извършват касови операции, като използват стандартни междуведомствени форми на първична счетоводна документация за предприятия и организации, одобрени от Държавния статистически комитет на Русия и съгласувани с Министерството на финансите и Централната банка на Русия.

Държавният комитет по статистика на Руската федерация одобри унифицирани форми на първична счетоводна документация. Това са документите, с които трябва да се поддържа документацията на извършените касови операции в предприятието:

- фиш за теглене

- кредитно известие

- ведомост за заплати

- книга за отчитане на получените и издадени парични средства от касата

- извлечение за плащане.

Нека се спрем малко повече на документите, които трябва да се използват за формализиране на паричните операции на предприятието. Всички те са отразени в общоруския класификатор на управленската документация OK 011-93.

Касова книга

Касова книга (OK 0310004) е документ, който записва паричните средства, получени от касата на предприятието.

Касова книга (OK 0310004) е документ, който записва паричните средства, получени от касата на предприятието.

(Пети) раздел от Правилника е изцяло посветен на тази тема - правилното поддържане на касовата книга. Отбелязва се, че касовата книга може да се води както на хартиен носител, така и в електронен вид. .

В случай на традиционно счетоводство, т.е. на хартия, всички листове на документа трябва да бъдат номерирани преди началото на бележките.

Документът трябва да бъде подписан от главния счетоводител и ръководителя на предприятието. Също така трябва да бъде заверен от печата на организацията или индивидуалния предприемач (ако има такъв).

Ако книгата се води в електронен вид, тогава трябва да се вземат всички възможни мерки, за да се гарантира, че информацията в книгата не може да бъде променена или фалшифицирана.

Вписванията в такава книга трябва да бъдат удостоверени с цифрови електронни подписи на упълномощени лица. Решението за времето, когато информацията трябва да бъде отпечатана (веднъж на ден, седмично, тримесечно и т.н.) се взема от мениджъра.

В същото време трябва да се има предвид, че при външен одит ще трябва да се разпечата касовата книга.

Номерирането на страниците се извършва и в електронната версия на книгата, като в този случай тя се появява автоматично, в хронологичен ред.

Копия от отпечатани листове от касовата книга трябва да се събират в отделна папка. По-добре е да направите това според желанието или възможностите, но не и да отлагате: книгата трябва да бъде събрана през календарната година.

Записванията в касовата книга трябва да се извършват от касиера, който получава кредитни и дебитни нареждания, и само за тези средства, които отиват директно в касата.

Паричните средства, приети от банковия субагент или агент по плащанията, се записват в онези касови книги, които самите агенти са длъжни да водят.

Касиерът в края на всеки работен ден е длъжен да сверява данните на книгата с данните на всички касови документи и да фиксира салдото на парите в брой с подписа си. Освен това съпоставянето на данните се извършва или от главния счетоводител, или от ръководителя на предприятието (ако няма счетоводител) и също така поставя своя подпис.

Ако не се извършват парични транзакции в един ден или дори няколко дни, тогава всеки път, когато балансът не трябва да се тегли, тъй като сумата на баланса може да се счита за изтеглена в последния ден, когато са извършени паричните транзакции.

Ако касовата книга се води не от старшия касиер, а просто от касиера (или неговия заместващ служител) на който и да е отдел, тогава след изтеглянето на паричния баланс този лист от касовата книга се прехвърля на ръководителя. В случай, че книгата съществува на хартиен носител, се предава лист за откъсване, ако книгата е електронна - разпечатка.

Главният счетоводител на предприятието контролира поддържането на касовата книга, а в негово отсъствие - ръководителят.

Разписка за получаване

PKO - приходен касов ордер според Общия класификатор има номер 0310001 и служи за документиране на всички касови операции, тоест получаването на пари в брой в касата.

Поръчката се попълва както ръчно, така и на компютър или на пишеща машина. Корекции и петна не са разрешени при никакви обстоятелства . В допълнение към регистрационния номер поръчката трябва да съдържа следните данни:

- наименование на организацията или структурната единица

- с посочване на неговите кодове и структурно подразделение съгласно ОКПО

- Дата на завършване

- номер на подсметка или компенсираща сметка.

Касиерът трябва да провери цялата информация, съдържаща се в нареждането за получаване, за пълнота и коректност на всички приложени документи.

Фиш за теглене

RKO - касов ордер за сметка съгласно Общия класификатор има номер 0310002 и е необходим за обработка на издаването на средства от касата на предприятието.

Данните на изходящата поръчка не се различават от данните на входящата, тя трябва да бъде заверена от главния счетоводител на предприятието и подписана от ръководителя или от упълномощено от ръководителя лице.

Касиерът, който издава средства, е длъжен да провери при получателя разписка, която се попълва само от получателя и където сумата в рубли трябва да бъде посочена с думи, а копейки - с цифри. Необходим ви е и документ, потвърждаващ вашата самоличност (дори може да бъде сертификат), както и данните за документа.

Ако парите се издават чрез пълномощник, името на упълномощеното лице трябва да бъде посочено в поръчката след трите имена на получателя. При издаване на средства по извлечението, преди разписка за получаване, касиерът трябва да направи подходяща бележка - „Чрез пълномощник“. Самото пълномощно се прилага към заповедта или към извлечението.

Книга за отчитане на паричните средства, получени и издадени от касиера

Регистрация на касови операции

Сметната книга на средствата трябва да се поддържа от старшия касиер и има за цел да документира паричните транзакции, които се извършват между старшия касиер на предприятието и останалите касиери през работния ден. Такова счетоводство се води само в големи предприятия, в малка фирма просто няма нужда от такава книга. Код на книгата по ОК 0310005.

В началото на всеки работен ден главният счетоводител раздава пари в брой на необходимия кръг от лица срещу подпис в книгата, а в края на работата се предава остатъкът от средства срещу подпис.

Ако средствата се издават за изплащане на заплати, те трябва да бъдат отчетени преди края на периода, посочен във ведомостта. Останалите пари се запечатват ежедневно в плик с точно посочена сума, и се предават срещу разписка на главния счетоводител. Ако в края на периода, отбелязан във ведомостта, остане някаква сума, тя трябва да бъде върната в централната каса.

Уреждане и ведомост

Това е документ, който отчита отработените часове, начисленията, удръжките и плащанията на служителите на предприятието. По общ класификатор - код 0301009.

Справката се съставя в счетоводния отдел в един екземпляр въз основа на първични документи за отчитане на действително отработените часове, продукция и др.

Ако служителите получават заплати на банкови карти, тогава се съставя само ведомост.

Тази декларация трябва да посочва сумите, необходими за издаването на служителя: това са заплати, надбавки и бонуси, социални помощи, както и всички удръжки и удръжки . Общата сума се отразява на заглавната страница.

Ако по някаква причина в края на определен период заплатата не е изплатена на служителите, счетоводителят прави бележка - „депозиран“. Последната колона на извлечението съдържа информация за общата сума на плащанията и за нея се съставя RKO. Номерът и датата на заповедта се записват в извлечението

Декларация за плащане

Този документ се поддържа за регистриране на издаването на заплати и други плащания на служителите на предприятието. По общ класификатор - код 0301011.

Декларацията се съставя по същия начин като сетълмента и плащането. Понякога заплатите се изплащат на служителите според разходен касов ордер, но е по-разумно да се водят такива записи в извлечението.

Цялата документация на касовите операции се извършва от главния счетоводител (или лице, което го замества) или от ръководителя. Не се допускат корекции в документите.

помощник управител

върху данъците

LLC "Рамзес"

AT последно времеелектронните технологии стават все по-голяма част от живота ни. Съгласно стратегията за развитие на малкия и среден бизнес в Руската федерация за периода до 2030 г. (Указ № 1083-р от 02.06.2016 г.) се планира постепенен преход към използването на софтуер който позволява прехвърлянето на данни в електронен вид. Следователно скоро, очевидно, компаниите и предприемачите ще бъдат принудени да използват нови касови апарати с прехвърляне на данни към данъчните власти.

Основният документ, регулиращ обработката на касови транзакции, е Наредба № 3210-U на Банката на Русия от 11 март 2014 г. (с измененията на 3 февруари 2015 г.) „За реда за извършване на касови операции от юридически лица и опростената процедура за извършване Парични операции от индивидуални предприемачи и малки предприятия”.

ДОБРЕ Е ДА СЕ ЗНАЕ

Паричните операции могат да се извършват от главата.

Издават се касови документи:

- главен счетоводител;

- счетоводител или друго длъжностно лице (включително касиер), посочено в административния документ, или длъжностно лице юридическо лице, физическо лице, с което има сключени договори за извършване на счетоводни услуги (наричано по-долу за краткост счетоводителя);

- ръководител (при отсъствие на главния счетоводител и счетоводителя).

Касиерът приема пари в брой на лист, броене на бройки.

Паричните средства се приемат от касиера по такъв начин, че вложителят да може да наблюдава действията на касиера.

Документите могат да се издават на хартиен носител или в електронен вид.

ДОБРЕ Е ДА СЕ ЗНАЕ

Юридическо лице, индивидуален предприемач може да извършва парични операции с помощта на софтуер и хардуер.

касов бон

Задължителните данни за касовия чек включват:

1) името и TIN на вашата организация;

2) сериен номер на CCP;

3) пореден номер на чека;

4) дата и час на закупуване (предоставяне на услугата);

5) цената на покупката (услугата), докато размерът на ДДС може да не бъде посочен;

6) знак за фискален режим.

Пример 1

Проверката на наличието на необходимите данни в касовата бележка се извършва при регистрация на касовия апарат във Федералната данъчна служба. Поради липсата им регистрацията на касови апарати може да бъде отказана (писмо на Федералната данъчна служба от 06.03.2013 г. № AC-4-2 / 3777).

ДОБРЕ Е ДА СЕ ЗНАЕ

Други документи, съставени в хода на касовите операции, трябва да се разграничават от касовите документи:

- касова книга;

- книга за отчитане на средствата, получени и издадени от касата;

- подкрепящи документи (разчетни и платежни ведомости, платежни ведомости, заявления, фактури, други документи) и др.

Разписка за продажба, касова бележка или друг документ, потвърждаващ получаването на средства за съответния продукт (работа, услуга)

Посоченият документ се издава в момента на плащането на стоките (работата, услугите) и трябва да съдържа следната информация:

- Заглавие на документа;

- поредният номер на документа, датата на издаването му;

- име - за организация (фамилия, собствено име, бащино име - за индивидуален предприемач);

- идентификационен номер на данъкоплатеца, присвоен на организацията ( индивидуален предприемач), издаде (издаде) документа;

- наименование и количество на платените закупени стоки (извършена работа, извършени услуги);

- сумата на плащането, извършено в брой и (или) с платежна карта, в рубли;

- длъжност, фамилия и инициали на лицето, издало документа, и неговия личен подпис.

Формата на разписката за продажба не е официално одобрена, така че данъкоплатците могат да я разработят сами (писмо на Министерството на финансите на Русия от 30 юни 2011 г. № 03-11-11 / 107).

Пример 2

Възможно е да се заменят паричните постъпления с постъпления от продажби, например, когато се комбинират данъчните режими на UTII и STS по отношение на прилагането на единен данък върху условния доход.

ДОБРЕ Е ДА СЕ ЗНАЕ

Първичните счетоводни документи и приложенията към тях, които записват факта на стопанска операция и служат като основа за счетоводни записи (включително касови документи и книги, ордери, авансови отчети), подлежат на съхранение в продължение на пет години.

Входящ касов ордер

Получаването на средства може да се издаде с входящ касов ордер. Формата му е установена със закон - формуляр КО-1.

Тъй като входящият касов ордер е установен с Постановление на Държавния комитет по статистика на Руската федерация от 18 август 1998 г. № 88 (с измененията на 3 май 2000 г.) „За одобряване на унифицирани форми на първична счетоводна документация за отчитане на парични средства сделки, за отчитане на резултатите от инвентаризацията“, тогава, съответно, не се изисква измисляне и разработване на неговата форма, а всички подробности са установени във формата, разработена от закона.

Касов ордер се издава при регистриране на постъпленията в касата на предприятието. При продажба на стоки (работи, услуги) за пари в брой, когато на купувача се издава касова бележка, в края на работната смяна се съставя една касова бележка за цялата сума на паричните постъпления (клауза 5.2, точка 5 от Инструкция № , 3210-U, клауза 3 от писмото на Федералната данъчна служба от 9 юли 2014 г. № ED-4-2 / 13338).

Входящ касов ордер се издава в един екземпляр от служител на счетоводния отдел, подписан от главния счетоводител или упълномощено за това лице.

Разписката за касовия ордер се подписва от главния счетоводител или упълномощено за това лице и касиерът, заверен с печата (печат) на касиера, регистриран в регистъра на приходно-разходните касови документи (формуляр №. касов ордер остава в касата.

Нека дадем пример за дизайн.

![]()

Касова гаранция по сметка

Разходни касови ордери се издават в случаите, когато е необходимо издаване на пари в брой от касата. На практика има доста такива случаи (например в случай на изплащане на заплати не на картата, а чрез издаване през касата на служителя или ако трябва да закупите канцеларски материали и парите се издават по сметка на служителя).

Формата на касовия ордер за сетълмент също е одобрена с Постановление на Държавния комитет по статистика на Руската федерация от 18 август 1998 г. № 88, поради което няма задължителни подробности за този формуляр. Фиш за тегленеиздаден под формата на KO-2. В същото време изходящ касов ордер се използва за издаване на пари в брой от касата на организацията, неговата форма предвижда задължително посочване на фамилията, собственото име, отчеството на получателя на средствата и данните за документ за самоличност (указ върховен съд RF от 15 юни 2015 г. № 25-AD15-3).

Изходящ касов ордер се издава в един екземпляр от счетоводен служител, подписан от ръководителя на организацията и главния счетоводител или упълномощено за това лице и се регистрира в регистъра на входящите и изходящите касови документи (формуляр № KO- 3).

ПОЗИЦИЯ НА БАНКАТА НА РУСИЯ

Ако работно мястосчетоводителят е географски отстранен от касата, касовите документи могат да бъдат издадени от счетоводителя в електронен вид с помощта на електронен подпис и прехвърлени на касата за отпечатване на хартия. Очевидно както главният счетоводител, така и ръководителят също имат право да изготвят касови документи в електронна форма. Върху отпечатания документ касиерът поставя подпис и отпечатък от печат (печат).

Регистрация на касови документи в електронен вид

В момента няма задължение за издаване на касови документи в електронен вид. От 2014 г. обаче стана възможно да се съставят документи в електронен формат. Какво е удобството на подаването на документи в електронен вид?

Първо, това ускорява споразуменията между страните.

Второ, чековете, разписките, касовата книга и ведомостта остават в електронен вид и в случай на спорна ситуация винаги могат да бъдат използвани като доказателство.

Изискванията за извършване на касови документи в електронна форма са установени в Директивата на Банката на Русия от 11 март 2014 г. № 3210-U. Характеристиките на обработката на електронни документи включват следното:

1. Електронните касови документи могат да се издават и съхраняват в електронен вид без разпечатване. Нареждане за превод на ценности, което не съдържа подпис на клиент (платец, получател), валутен касов ордер, оборотна ведомост, баланс, книга за регистрация на открити сметки вече могат да се съхраняват в електронен формуляр (Инструкция на Банката на Русия от 08.12.2014 г. № 3472-U).

В някои случаи обаче документите трябва да бъдат отпечатани. Такива случаи включват необходимостта от разпечатване на входящи касови ордери, изходящи касови ордери и ведомости за заплати.

Какви рискове възникват, ако фирмата не е отпечатала документите? Ако данъчните власти забележат факта на неотпечатване, когато данъчна ревизия, тогава те могат да глобят организацията (бизнесмена) за нарушаване на процедурата за извършване на касови операции и неполучаване на приходи.

Глоба за фирми - до 50 000 рубли, за бизнесмени - до 5 000 рубли. (Членове 2.4 и 15.1 от Кодекса за административните нарушения на Руската федерация). Глобата ще бъде отменена само в съда (решения на Федералната антимонополна служба на Московския окръг от 11 март 2009 г. № KA-A40 / 1416-089 и Федералната антимонополна служба на Волжския окръг от 17 март 2010 г. № A12-19131 / 2009).

ДОБРЕ Е ДА СЕ ЗНАЕ

Документите в електронна форма се съставят с помощта на технически средства, които осигуряват тяхната защита срещу неоторизиран достъп, изкривяване и загуба на информация и се подписват с електронни подписи в съответствие с изискванията на Федерален закон № 63-FZ от 6 април 2011 г. Документи, съставени в електронен вид, не могат да бъдат променяни след подписването им.

2. Документите в електронна форма се съставят с помощта на технически средства, като се отчита тяхната защита срещу неоторизиран достъп, изкривяване и загуба на информация. Но по отношение на подписването на такива документи могат да възникнат въпроси относно прилагането на подписа.

В съответствие с част 2 на чл. 6 от Закон № 63-FZ, информацията в електронна форма, подписана с обикновен електронен подпис или неквалифициран електронен подпис, се признава за електронен документ, еквивалентен на хартиен документ, подписан със саморъчен подпис, в случаите, установени от федерални закони, регулаторни правни актове, приети в съответствие с тях, или споразумение между участниците в електронното взаимодействие. Регулаторните правни актове и споразуменията между участниците в електронното взаимодействие, които установяват случаи за признаване на електронни документи, подписани с неквалифициран електронен подпис, като еквивалентни на документи на хартиен носител, подписани с ръкописен подпис, трябва да предвидят процедурата за проверка на електронен подпис.

По този начин, при наличие на правно валидно споразумение, бизнес страните могат да организират електронно управление на документи с помощта на прост и (или) подобрен неквалифициран електронен подпис (писмо на Федералната данъчна служба на Русия от 17 януари 2014 г. № PA-4-6 / 489).

3. Документите в електронна форма се съставят с помощта на технически средства, като се отчита тяхната защита срещу неоторизиран достъп, изкривяване и загуба на информация. Документите, изготвени в електронна форма, се подписват с електронни подписи в съответствие с изискванията на Федералния закон от 6 април 2011 г. № 63-FZ „За електронния подпис“.

4. Не се допускат корекции в електронни касови документи.

5. Съгласно Наредба на Банката на Русия № 3210-U от 11 март 2014 г., касовите документи се съставят от главния счетоводител или счетоводителя (в тяхно отсъствие, ръководителя) и се подписват от главния счетоводител или счетоводителя (в тяхно отсъствие , главата), както и касиерът. В същото време терминът "счетоводител" означава счетоводител или друго длъжностно лице (включително касиер), посочено в административен документ, или длъжностно лице на юридическо лице, индивидуаленс които са сключени договори за счетоводно обслужване.

ДОБРЕ Е ДА СЕ ЗНАЕ

Изготвянето на касови документи в електронен вид означава тяхното попълване с помощта на софтуер и хардуер. В този случай не говорим за съставяне на документ на компютър и разпечатването му (пак ще бъде документ на хартиен носител), а за изцяло електронен формуляр. Тоест, електронен касов документ е документ, попълнен само на компютър с помощта на програма и подписан с електронен подпис.

6. Има функции за едновременно издаване на електронен документ (например билет),

и електронен касов документ (например чек).

Точка 2 от Заповед № 134 на Министерството на транспорта на Русия от 8 ноември 2006 г. и Точка 2 от Заповед № 322 на Министерството на транспорта на Руската федерация от 21 август 2012 г. ясно посочват, че маршрутът/разписката и контролът талон са форми на строга отчетност. Формулярите на електронните билети, както и подробностите за маршрута / разписката и контролния талон са одобрени от Министерството на транспорта на Русия в съответствие с параграф 5 от Правилника, одобрен с Указ на правителството на Руската федерация от 06.05. 2008 г. № 359. Следователно такива документи са еквивалентни, за да потвърдят факта на сетълменти с пари в брой или платежни карти с чекове на касови апарати.

В заключение трябва да се отбележи, че в случай на преход към касови документи в електронна форма е препоръчително да се фиксира такъв преход в счетоводната политика на дружеството, по-специално е необходимо да се посочи кои документи се използват в електронна форма, как се съхраняват и какви особености на ползване са характерни за договорната организация.

Достъп до пълни текстовестатии чрез абонамент. Няколко статии във всеки брой са обществено достояние. Можете също така да получите един от броевете на списанието безплатно. Ако харесвате нашето списание, можете да получите информация за абонамент. Ето списък с абонаменти, които ви позволяват да прочетете тази статия: